Boletín semanal

Boletín nº16 23/04/2019

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº16 23/04/2019

¿Es obligatorio estar empadronado en el municipio donde radica la vivienda habitual para poder aplicar deducción de vivienda en IRPF?

Dirección General de Tributos, Consulta Vinculante nº V0204-19. Fecha de Salida: - 31/01/2019

DESCRIPCIÓN DE LOS HECHOS

El consultante trasladó en 2005 su residencia habitual, junto con su familia, a una vivienda oficial (Pabellón) adjudicada en el acuartelamiento de Córdoba, donde sigue residiendo; con anterioridad constituyó su residencia familiar la vivienda que el matrimonio adquirió en 1995 en su localidad natal, teniendo ésta la condición de vivienda habitual hasta el momento de dicho traslado, y por la cual continúan practicando, al día de hoy, la deducción por inversión en vivienda habitual, al disfrutar de vivienda habitual por cargo o empleo.

CUESTIÓN PLANTEADA:

Si existe algún inconveniente fiscal a efectos de la deducción en el caso de que el consultante se empadrone en el domicilio de su vivienda en propiedad, y seguir ocupando la vivienda habitual (Pabellón) que tiene adjudicada en Córdoba por su destino profesional.

CONTESTACION-COMPLETA:

Se parte de la premisa, conforme a lo manifestado por el consultante, que es de aplicación, con respecto de la vivienda objeto de consulta, el régimen transitorio regulado por la disposición transitoria decimoctava de la Ley del Impuesto sobre la Renta de las Personas Físicas, aprobada por la Ley 35/2006, de 28 de noviembre (BOE de 29 de noviembre), en adelante LIRPF, que permite continuar aplicando la deducción por inversión en vivienda habitual a partir del ejercicio 2013, conforme con la normativa vigente a 31 de diciembre de 2012, aun haber sido suprimida dicha deducción con efectos 1 de enero de 2013 por la Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas públicas y al impulso de la actividad económica (BOE de 28 de diciembre).

Los requisitos para aplicar el referido régimen transitorio, en el presente caso, lo constituirían: haber adquirido la vivienda y practicado la deducción por dicha adquisición con anterioridad a 2013 y haber alcanzado ésta la consideración de vivienda habitual.

La deducción por inversión en vivienda habitual vigente a 31 de diciembre de 2012 se recoge en los artículos 68.1, 70 y 78 de la LIRPF, siendo el primero de ellos, concretamente en su número 1º, donde se establece la configuración general de la deducción disponiendo que, con arreglo a determinados requisitos y circunstancias, los contribuyentes podrán deducirse un determinado porcentaje de las cantidades satisfechas en el período de que se trate por la adquisición o rehabilitación de la vivienda que constituya o vaya a constituir la residencia habitual del contribuyente. A continuación fija la base máxima de deducción en 9.040 euros anuales.

El concepto de vivienda habitual a efectos de la práctica y consolidación de las deducciones llevadas a cabo por su adquisición o rehabilitación se recoge en el artículo 68.1.3º de la LIRPF, y, en su desarrollo, en el artículo 54 del Reglamento del Impuesto, aprobado por el Real Decreto 439/2007, de 30 de marzo (BOE del 31 de marzo), el cual, entre otros, dispone:

1. Con carácter general se considera vivienda habitual del contribuyente la edificación que constituya su residencia durante un plazo continuado de, al menos, tres años.

No obstante, se entenderá que la vivienda tuvo el carácter de habitual cuando, a pesar de no haber transcurrido dicho plazo, se produzca el fallecimiento del contribuyente o concurran otras circunstancias que necesariamente exijan el cambio de domicilio, tales como celebración de matrimonio, separación matrimonial, traslado laboral, obtención del primer empleo, o cambio de empleo, u otras análogas justificadas.

2. Para que la vivienda constituya la residencia habitual del contribuyente debe ser habitada de manera efectiva y con carácter permanente por el propio contribuyente, en un plazo de doce meses, contados a partir de la fecha de adquisición o terminación de las obras.

No obstante, se entenderá que la vivienda no pierde el carácter de habitual cuando se produzcan las siguientes circunstancias:

( )

Cuando éste disfrute de vivienda habitual por razón de cargo o empleo y la vivienda adquirida no sea objeto de utilización, en cuyo caso el plazo antes indicado comenzará a contarse a partir de la fecha del cese.

3. Cuando sean de aplicación las excepciones previstas en los apartados anteriores, la deducción por adquisición de vivienda se practicará hasta el momento en que se den las circunstancias que necesariamente exijan el cambio de vivienda o impidan la ocupación de la misma, salvo cuando el contribuyente disfrute de vivienda habitual por razón de cargo o empleo, en cuyo caso podrá seguir practicando deducciones por este concepto mientras se mantenga dicha situación y la vivienda no sea objeto de utilización.

( ).

Conforme a ello cabe indicar:

Desde el momento en el que el contribuyente traslada su residencia habitual de una vivienda en propiedad a otra, la primera pierde, de haberla alcanzado, la consideración de vivienda habitual; únicamente no perdería el carácter de habitual -de acuerdo con la excepción contenida en el último párrafo del apartado 2 del señalado artículo 54 del RIRPF- si el disfrute de la nueva vivienda habitual fuese inherente al cargo o empleo público o privado desempeñado, constituyendo este disfrute un derecho objetivo de cualquiera que desempeñe tal cargo o empleo, y dicha vivienda en propiedad no sea objeto de utilización.

En base a ello, de no darse la excepción indicada, desde la fecha en la que el contribuyente deja de residir en su, hasta entonces, vivienda habitual pierde el derecho a practicar la deducción por las cantidades que vinculadas a su adquisición pudiese satisfacer a partir de ese momento.

En un futuro, si, la que en su día alcanzó la consideración de habitual y por la cual se practicó la deducción por inversión en vivienda habitual, volviese a constituir la residencia habitual del contribuyente, este, en aplicación y conforme al régimen transitorio señalado, tendrá derecho a practicarla de nuevo, de acuerdo con la normativa del Impuesto vigente en ese momento.

La vivienda habitual se configura, conforme criterio manifestado reiteradamente por este Centro Directivo, desde una perspectiva temporal que exige una residencia continuada por parte del contribuyente, lo cual requiere su utilización efectiva y con carácter permanente por el propio contribuyente, circunstancias que no se ven alteradas por las ausencias temporales. No obstante, en aquellos casos en los que por duplicidad de domicilios pudiera haber dudas sobre cuál es el que constituye la residencia habitual, las exigencias de continuidad y permanencia otorgarían el carácter de habitual a aquel domicilio donde se residiera por más tiempo a lo largo de cada período impositivo; puesto que un contribuyente no puede tener más de una vivienda habitual en cada momento.

La determinación del lugar de residencia de un contribuyente se configura como una cuestión de hecho y no de derecho.

En este sentido, cabe señalar que, el simple empadronamiento no constituye, por sí mismo, elemento suficiente de acreditación de residencia y vivienda habitual en una determinada localidad, como tampoco lo es -si fuese el caso- el hecho de darse de alta en el Impuesto sobre Actividades Económicas o trasladar el domicilio fiscal a lugar determinado. Si bien la cédula de empadronamiento municipal constituye un elemento relevante a la hora de valorar cual es el lugar de residencia habitual, éste no es único ni concluyente.

Dicha residencia es una cuestión de hecho por lo que ésta Subdirección General no puede entrar a valorar tal circunstancia, la cual deberá ser concretada a partir de circunstancias previstas normativamente. Si el contribuyente entiende que una determinada edificación tiene la consideración de vivienda habitual, para hacer valer su interés deberá poder acreditar suficientemente los hechos constitutivos del lugar de su residencia habitual por cualquier medio de prueba válida en derecho (conforme disponen los artículos 105 y 106 de la Ley General Tributaria, Ley 58/2003, de 17 de diciembre); correspondiendo su valoración a los órganos de gestión e inspección de la Agencia Estatal de Administración Tributaria, a su requerimiento, a quienes corresponderá valorar las pruebas.

En definitiva, el hecho de que un contribuyente esté empadronado en un determinado municipio no significa que en este radique su residencia habitual, y, en base a ello, su vivienda habitual. Para consolidar las deducciones que por una concreta vivienda se practiquen dicha vivienda habrá de alcanzar la consideración de vivienda habitual y no perder el carácter de tal, mientras se continúen practicando, conforme dispone el artículo 54 del RIRPF.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Sujeción a IVA de la transmisión de la licencia de taxi y vehículo.

Dirección General de Tributos, Consulta Vinculante nº V4577-16. Fecha de Salida: - 26/10/2016

DESCRIPCIÓN DE LOS HECHOS

La persona física consultante tiene la intención de traspasar su actividad económica: autotaxi (menos de 9 plazas) con taxímetro.

CUESTIÓN PLANTEADA:

Sujeción al Impuesto sobre el Valor Añadido.

CONTESTACION-COMPLETA:

1.- El artículo 4, apartado uno, de la Ley 37/1922, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre), establece que "estarán sujetas al Impuesto las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del Impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan a favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen.”.

El apartado dos, letra b), del mismo precepto señala que “se entenderán realizadas en el desarrollo de una actividad empresarial o profesional:

b) Las transmisiones o cesiones de uso a terceros de la totalidad o parte de cualesquiera de los bienes o derechos que integren el patrimonio empresarial o profesional de los sujetos pasivos, incluso las efectuadas con ocasión del cese en el ejercicio de las actividades económicas que determinan la sujeción al Impuesto.”.

Por otra parte, de acuerdo con lo establecido en el artículo 5.Uno de la citada Ley 37/1992, se reputarán empresarios o profesionales, a efectos del Impuesto sobre el Valor Añadido:

“a) Las personas o entidades que realicen las actividades empresariales o profesionales definidas en el apartado siguiente de este artículo.

(…).”.

Por su parte, el apartado dos, de este artículo 5, establece que “son actividades empresariales o profesionales las que impliquen la ordenación por cuenta propia de factores de producción materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.”.

2.- Por otra parte, el artículo 7, número 1º de la Ley 37/1992 dispone, según la redacción dada al precepto por la Ley 28/2014, de 27 de noviembre, en vigor desde 1 de enero de 2015, el siguiente supuesto de no sujeción:

“No estarán sujetas al Impuesto:

1º. La transmisión de un conjunto de elementos corporales y, en su caso, incorporales que, formando parte del patrimonio empresarial o profesional del sujeto pasivo, constituyan o sean susceptibles de constituir una unidad económica autónoma en el transmitente, capaz de desarrollar una actividad empresarial o profesional por sus propios medios, con independencia del régimen fiscal que a dicha transmisión le resulte de aplicación en el ámbito de otros tributos y del procedente conforme a lo dispuesto en el artículo 4, apartado cuatro, de esta Ley.

Quedarán excluidas de la no sujeción a que se refiere el párrafo anterior las siguientes transmisiones:

a) La mera cesión de bienes o de derechos.

b) Las realizadas por quienes tengan la condición de empresario o profesional exclusivamente conforme a lo dispuesto por el artículo 5, apartado uno, letra c) de esta Ley, cuando dichas transmisiones tengan por objeto la mera cesión de bienes.

c) Las efectuadas por quienes tengan la condición de empresario o profesional exclusivamente por la realización ocasional de las operaciones a que se refiere el artículo 5, apartado uno, letra d) de esta Ley.

A los efectos de lo dispuesto en este número, resultará irrelevante que el adquirente desarrolle la misma actividad a la que estaban afectos los elementos adquiridos u otra diferente, siempre que se acredite por el adquirente la intención de mantener dicha afectación al desarrollo de una actividad empresarial o profesional.

En relación con lo dispuesto en este número, se considerará como mera cesión de bienes o de derechos, la transmisión de éstos cuando no se acompañe de una estructura organizativa de factores de producción materiales y humanos, o de uno de ellos, que permita considerar a la misma constitutiva de una unidad económica autónoma.

En caso de que los bienes y derechos transmitidos, o parte de ellos, se desafecten posteriormente de las actividades empresariales o profesionales que determinan la no sujeción prevista en este número, la referida desafectación quedará sujeta al Impuesto en la forma establecida para cada caso en esta Ley.

Los adquirentes de los bienes y derechos comprendidos en las transmisiones que se beneficien de la no sujeción establecida en este número se subrogarán, respecto de dichos bienes y derechos, en la posición del transmitente en cuanto a la aplicación de las normas contenidas en el artículo 20, apartado uno, número 22.º y en los artículos 92 a 114 de esta Ley.”.

La nueva redacción del número 1º del artículo 7, tal y como establece la Exposición de Motivos de la Ley 28/2014 citada, “clarifica la regulación de las operaciones no sujetas consecuencia de la transmisión global o parcial de un patrimonio empresarial o profesional incorporando, a tal efecto la jurisprudencia del Tribunal de Justicia de la Unión Europa, de que se trate de la transmisión de una empresa o de una parte de la misma”.

La interpretación de los supuestos de no sujeción de las transmisiones globales de patrimonio debe hacerse de conformidad con la jurisprudencia del Tribunal de Justicia de la Unión Europea, establecida entre otras, en las sentencias de 27 de noviembre de 2003 y de 10 de noviembre de 2011, recaídas, respectivamente en los Asuntos C-497/01, Zita Modes, y C-444/10 Christel Schriever.

El Tribunal ha establecido que la aportación no sujeta de una universalidad total o parcial de bienes debe entenderse en el sentido que comprende “la transmisión de un establecimiento mercantil o de una parte autónoma de una empresa, con elementos corporales y, en su caso, incorporales que, conjuntamente, constituyen una empresa o una parte de una empresa capaz de desarrollar una actividad económica autónoma, pero que no comprende la mera cesión de bienes, como la venta de existencias”.

De la escasa información aportada en el escrito de consultan no pude determinarse si se transmite la totalidad de los elementos afectos a la actividad de autotaxi (vehículo, licencia, otros elementos…), o únicamente alguno de ellos.

No obstante, puede señalarse que cuando los elementos transmitidos se acompañan de la necesaria estructura organizativa de factores producción en los términos establecidos en el artículo 7.1º de la Ley 37/1992 que determinan la no sujeción al Impuesto, la referida transmisión no estará sujeta al Impuesto sobre el Valor Añadido.

En el supuesto de que únicamente vaya a ser objeto de transmisión algunos de los elementos afectos a la actividad, como únicamente la licencia para el ejercicio de la actividad de auto-taxi, o únicamente el vehículo de auto-taxi, sin que esta transmisión se vea acompañada de ningún otro elemento, ni en general de un conjunto de elementos corporales y, en su caso, incorporales que, formando parte del patrimonio empresarial o profesional del sujeto pasivo constituyan una unidad económica en los términos señalados, su transmisión constituirá una mera entrega de bienes o de derechos que estará sujeta al Impuesto sobre el Valor Añadido.

3.- Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Guía para cumplimentar el Modelo 100 de IRPF. Arrendamientos o Alquileres.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 11/04/2019

Los rendimientos de capital inmobiliario, por distintos motivos, se han convertido para la declaración de la renta (IRPF) del ejercicio 2018 en uno de los "rendimientos estrella" de los distintos tipos de retribuciones que puede percibir un contribuyente de renta; entre estos motivos destacamos:

- La nueva regulación de los arrendamientos con fines turísticos, que obliga a determinados sujetos intermediarios de este tipo de operaciones a realizar una Declaración Informativa trimestral de la cesión de uso de viviendas con fines turísticos (Modelo 179 de la AEAT); el tratamiento de esta novedad se desarrolla con mayor amplitud en nuestro seminario de Renta 2018 - Novedades y Claves para el Asesor.

- Los avisos o advertencias que la Adminstración tributaria (AEAT) está enviado a los propietarios de pisos en alquiler, tales como:

(...) De acuerdo con los datos de que dispone la AEAT, usted ha realizado anuncios de alquiler de inmuebles en diferentes medios publicitarios, incluido internet. Le recordamos que, en caso de haber percibido rentas por alquiler, deben de incluirse en la declaración (...).

- La nueva obligación de cumplimentar este apartado con el NIF de los arrendatarios, disponiendo el contribuyente exclusivamente de dos casillas para cumplimentar este dato informativo. ¡Solamente pueden aportarse dos N.I.F.!. Este hecho está provocando, por ejemplo, que inmuebles que han sido arrendados en más de dos ocasiones (turísticos sobre todo) no sepan como cumplimentarse.

- El estadísticamente contrastado incremento de este tipo de rendimientos obtenido por parte de los contribuyentes de IRPF.

- Otros.

Hemos de recordar que tienen la consideración de rendimientos íntegros de capital inmobiliario los derivados del arrendamiento o de la constitución o cesión de derechos o facultades de uso o disfrute sobre bienes inmuebles rústicos y urbanos o de derechos reales que recaigan sobre ellos, cuya titularidad corresponda al contribuyente y no se hallen afectos a actividades económicas realizadas por el mismo.

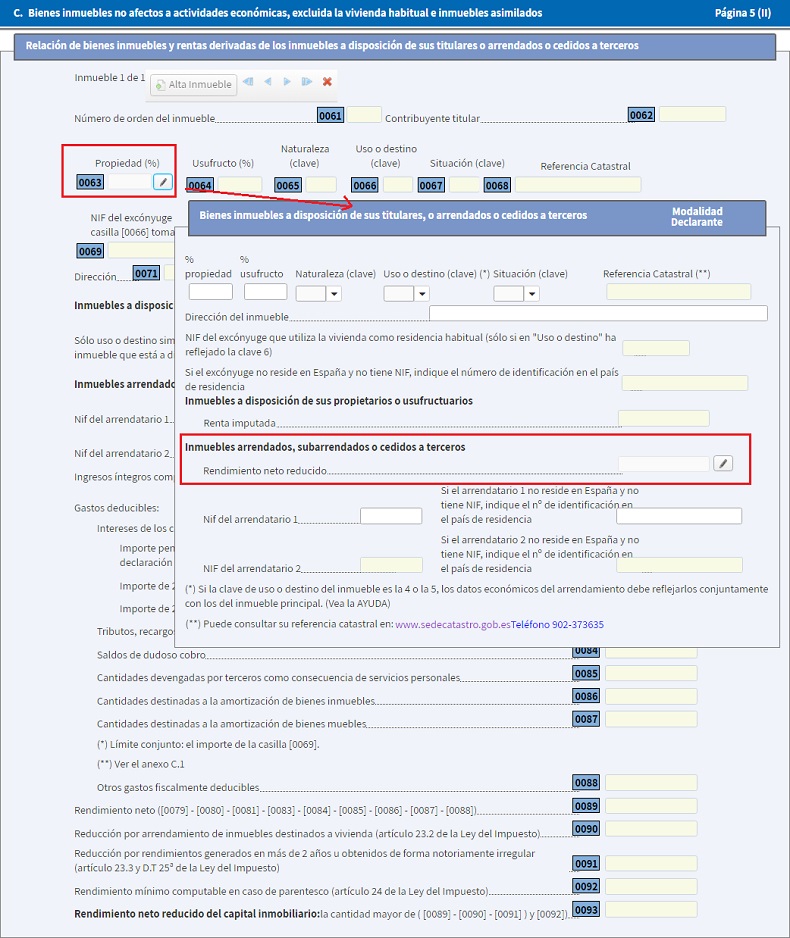

Pues bien, en el Modelo 100 - Impuesto sobre la Renta de las Personas Físicas. Declaración Anual, encontraremos este tipo de rendimientos en la página 5 (II), donde habremos abrir el desplegable que encontramos en la casilla 0063 para poder acceder a la pantalla habilitada con el objetivo de cumplimentar toda la información relacionada al arrendamiento:

Así, una vez hayamos rellenado todos los datos relativos al porcentaje de propiedad del inmueble, usufructo, naturaleza, referencia catastral, ... y tras seleccionar como tipo de uso la opción "1. Arrendamiento", nos encontraremos con la pantalla que analizamos a continuación en la que debemos introducir todos los datos relativos al arrendamiento, de acuerdo a las instrucciones mostradas: (pase el puntero del ratón por encima de los puntos de información para conocer como cumplimentar cada casilla)

Desde 1 de Abril nuevas bonificaciones para el fomento del empleo indefinido

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 17/04/2019

El Real Decreto-ley 8/2019, de 8 de marzo, de medidas urgentes de protección social y de lucha contra la precariedad laboral en la jornada de trabajo, en vigor desde el 13 de marzo de 2019, ha sido convalidado por el Congreso de los Diputados.

Entre las medidas que contiene se ha mencionado, en primer lugar, la relativa al registro de la jornada de trabajo. También se han destacado la reforma del subsidio para mayores de 52 años (hasta ahora 55 años), la reforma de las prestaciones familiares de la Seguridad Social, el establecimiento de las cuantías mínimas de las pensiones de incapacidad permanente total, o las medidas de protección para los trabajadores del mar, los artistas y los trabajadores agrarios por cuenta ajena

Pero este Real Decreto-Ley también incluye medidas de fomento del empleo indefinido, y a su análisis vamos a dedicar este Comentario.

La primera de estas medidas, que se contiene en el Artículo 8, es una bonificación por la contratación laboral de personas desempleadas de larga duración.

Se pretende con ello incentivar la contratación indefinida de personas desempleadas e inscritas en la oficina de empleo al menos 12 meses en los 18 meses anteriores a la contratación, mediante una bonificación mensual de la cuota empresarial a la Seguridad Social. Para la aplicación de dicha bonificación, se establece que se deberá mantener en el empleo al trabajador contratado al menos tres años desde la fecha de inicio de la relación laboral.

La medida deriva de la actual Estrategia Española de Activación para el Empleo 2014-2020, que pretende potenciar el empleo como principal instrumento de inclusión social, mejorando de manera prioritaria la activación e inserción de los desempleados de larga duración y de los mayores de 55 años.

En consecuencia...

Los empleadores que contraten indefinidamente, a partir del 1 de Abril, a personas desempleadas e inscritas en la oficina de empleo al menos doce meses en los dieciocho meses anteriores a la contratación, tendrán derecho, desde la fecha de celebración del contrato, a una bonificación mensual de la cuota empresarial a la Seguridad Social o, en su caso, por su equivalente diario, por trabajador contratado de 108,33 euros/mes (1.300 euros/año) durante tres años.

Cuando estos contratos se concierten con mujeres, las bonificaciones indicadas serán de 125 euros/mes (1.500 euros/año) durante tres años.

Si el contrato se celebra a tiempo parcial las bonificaciones se disfrutarán de manera proporcional a la jornada de trabajo pactada en el contrato.

Para la aplicación de este incentivo la empresa deberá mantener en el empleo al trabajador contratado al menos tres años desde la fecha de inicio de la relación laboral. Asimismo, deberá mantener el nivel de empleo en la empresa alcanzado con el contrato durante, al menos, dos años desde la celebración del mismo. En caso de incumplimiento de estas obligaciones se deberá proceder al reintegro del incentivo.

No se considerarán incumplidas la obligaciones de mantenimiento del empleo anteriores cuando el contrato de trabajo se extinga por causas objetivas o por despido disciplinario cuando uno u otro sea declarado o reconocido como procedente, ni las extinciones causadas por dimisión, muerte, jubilación o incapacidad permanente total, absoluta o gran invalidez de los trabajadores o por la expiración del tiempo convenido o realización de la obra o servicio objeto del contrato o por resolución durante el período de prueba.

En lo no establecido en esta disposición serán de aplicación las previsiones contenidas en la sección I del capítulo I de la Ley 43/2006, de 29 de diciembre, para la mejora del crecimiento y del empleo, salvo lo establecido en su artículo 2.7.

Pero esta no es la única bonificación que contiene la norma. En el Artículo 7 se regulan las bonificaciones por conversión de contratos eventuales de trabajadores agrarios en contratos indefinidos o contratos fijos-discontinuos.

Así, las empresas que ocupen a trabajadores encuadrados en el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios establecido en el Régimen General de la Seguridad Social, que transformen, antes del 1 de enero de 2020, los contratos de trabajo de duración temporal suscritos con esos trabajadores, cualquiera que sea la fecha de su celebración, en contratos de duración indefinida, incluidos los contratos fijos-discontinuos, tendrán derecho a las siguientes bonificaciones en la cuota empresarial por contingencias comunes a la Seguridad Social, durante los dos años siguientes a la transformación del contrato:

- Si el contrato se refiere a trabajadores encuadrados en el grupo 1 de cotización, con cotización por bases mensuales, y que tengan una base de cotización mensual inferior a 1.800 euros, la bonificación será de 40 euros/mes (480 euros/año). En el caso de trabajadoras, dichas bonificaciones serán de 53,33 euros/mes (640 euros/año).

- Si el contrato se refiere a trabajadores encuadrados en el grupo 1 de cotización, que coticen por jornadas reales trabajadas y su base de cotización diaria sea inferior a 81 euros, la bonificación será de 2 euros/día. En el caso de trabajadoras, las bonificaciones serán de 2,66 euros/día.

- Si el contrato se refiere a trabajadores encuadrados en alguno de los grupos de cotización entre el 2 y el 11, que tenga una base de cotización mensual inferior a 1.800 euros o una base diaria inferior a 81,82 euros, la bonificación se corresponderá con la cuantía necesaria para que la cuota resultante por contingencias comunes no supere 88,15 euros/mes, o 4,01 euros por jornada real trabajada. En el caso de trabajadoras, la bonificación se corresponderá con la cuantía necesaria para que la cuota resultante por contingencias comunes no supere 58,77 euros/mes, o 2,68 euros por jornada real trabajada.

Las anteriores bonificaciones no serán de aplicación durante las situaciones de incapacidad temporal, riesgo durante el embarazo y riesgo durante la lactancia natural, así como nacimiento y cuidado del menor causadas durante la situación de actividad, a que se refiere el artículo 5.7 del Real Decreto-ley 28/2018, de 28 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo.

Para la aplicación de este incentivo la empresa deberá mantener en el empleo al trabajador contratado al menos tres años desde la fecha de transformación del contrato. En caso de incumplimiento de esta obligación se deberá proceder al reintegro del incentivo.

En lo no establecido en esta disposición serán de aplicación las previsiones contenidas en la sección I del capítulo I de la Ley 43/2006, de 29 de diciembre, para la mejora del crecimiento y del empleo, salvo lo establecido en su artículo 2.7.

Finalmente, en el Artículo 9 se recuperan las medidas de apoyo a la prolongación del periodo de actividad de los trabajadores con contratos fijos discontinuos en los sectores de turismo y comercio y hostelería vinculados a la actividad turística, vigentes desde 2012 y prorrogadas año a año. La no aprobación del proyecto de Ley de Presupuestos Generales del Estado para 2019, implicó la pérdida de la vigencia de esta medida, que ahora se recupera.

Conforme a la misma, las empresas, excluidas las pertenecientes al sector público, dedicadas a actividades encuadradas en los sectores de turismo, así como los de comercio y hostelería, siempre que se encuentren vinculados a dicho sector del turismo, que generen actividad productiva en los meses de febrero, marzo y de noviembre de cada año y que inicien o mantengan en alta durante dichos meses la ocupación de los trabajadores con contratos de carácter fijo discontinuo, podrán aplicar una bonificación en dichos meses del 50 por ciento de las cuotas empresariales a la Seguridad Social por contingencias comunes, así como por los conceptos de recaudación conjunta de Desempleo, FOGASA y Formación Profesional de dichos trabajadores.

No olvide que...

Esta bonificación será de aplicación desde el 1 de enero de 2019 hasta el día 31 de diciembre de 2019.

Cómo actuar ante una diligencia de embargo de créditos

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 23/04/2019

Si eres una de esas tantas personas a las que se le ponen los pelos de punta con sólo ver el logotipo de la Agencia Tributaria en el sobre, imagínate si al abrir la notificación de Hacienda lo primero que lees es la palabra EMBARGO. La taquicardia sobrevenida es de aúpa.

Una vez recobrado el aliento te pones a pensar y no recuerdas ninguna deuda pendiente ni un impago realizado y menos aun una notificación previa de liquidadación ni de providencia de apremio que pudiera dar lugar a un embargo. Te dispones a leer con detenimiento la diligencia y te das cuenta de que el obligado al pago o deudor no eres tú, sino un proveedor o cualquier otra persona a la que le debes dinero (o le debiste), en el caso de diligencias de embargo de créditos, o un empleado, en el caso de diligencias de embargo de sueldos y salarios.

Si te encuentras en esta situación y no sabes qué hacer sigue leyendo, intentaremos contestar a todas las preguntas que se te pasan por la cabeza:

¿Por qué me ha llegado esta notificación a mí si no soy el deudor?

Hacienda dispone de multitud de información sobre las relaciones comerciales de los contribuyentes a través del Suministro Inmediato de Información del IVA (SII) y las declaraciones tributarias presentadas, tales como el modelo 347 de declaración anual de operaciones con terceras personas o los resúmenes anuales de retenciones e ingresos a cuenta (modelos 180, 190...), por lo que si tu N.I.F. aparece en cualquier declaración tributaria presentada por el deudor (o el NIF del deudor en una declaración presentada por ti) recibirás la diligencia de embargo para que, si existe algún importe pendiente de pago al deudor, realices el pago directamente a la Administración Tributaria.

¿Tengo que contestar a la diligencia aunque no tenga ningún importe que pagar al deudor?

Sí, siempre hay que contestar a la diligencia de embargo. La falta de contestación al requerimiento puede acarrear una multa de 150 euros e incluso la responsabilidad solidaria de la deuda hasta el importe del crédito que estuviera pendiente de pago, de existir.

¿Qué plazo tengo para contestar?

En la propia diligencia aparece el plazo de contestación, que con carácter general será de 10 días hábiles desde la fecha de recepción de la notificación, es decir, sin contar sábados, domingos ni festivos.

¿Cómo contesto a la diligencia de embargo?

Lo primero que tienes que hacer es comprobar si efectivamente existe algún contrato en vigor o alguna factura o recibo sin pagar al deudor. En función de esto deberás contestar que no existe ningún importe pendiente o que sí existe y solicitar la carta de pago si no viene ya con la diligencia para realizar el pago directamente a la Administración en lugar de al propio deudor.

La contestación la puedes realizar a través del anexo que acompaña a la propia notificación de forma presencial en las oficinas del órgano de recaudación que firma la diligencia o en cualquier otra oficina de asistencia de la Administración Pública o de Correos. Si bien la forma más fácil y rápida es que lo hagas de forma telemática en el registro electrónico del órgano de recaudación que firma la diligencia.

¿Cómo realizo la contestación de forma telemática?

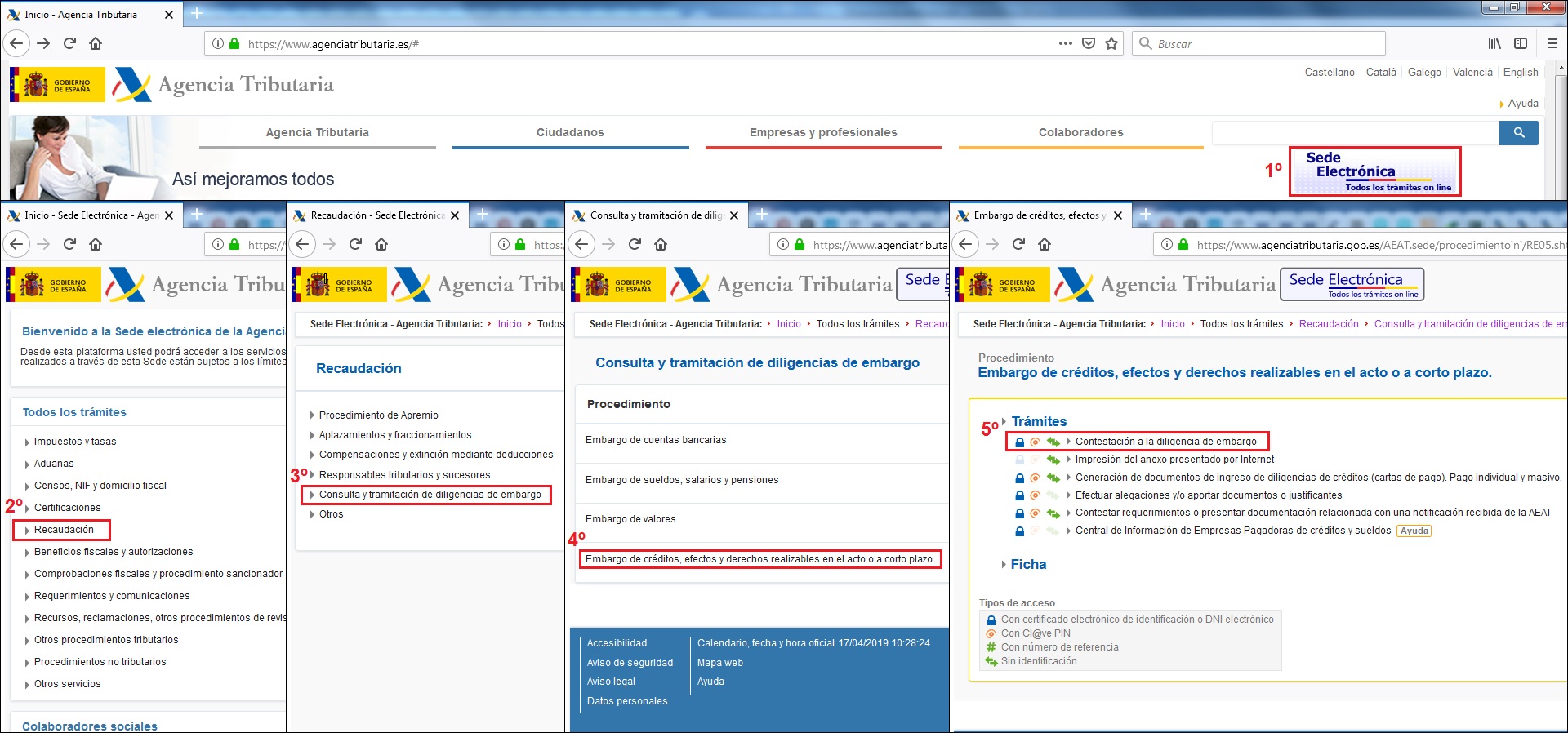

La contestación telemática la puedes hacer desde la Sede Electrónica de la Agencia Tributaria, siguiendo la ruta: Inicio -> Todos los trámites -> Recaudación -> Consulta y tramitación de diligencias de embargo -> Embargo de créditos, efectos y derechos realizables en el acto o a corto plazo.

No es necesario identificación de ningún tipo para acceder a este trámite. Lo único que necesitas es el número de la diligencia, el NIF del obligado y el NIF del pagador (el tuyo) que aparecen en la notificación de la diligencia de embargo.

Una vez introducidos y seleccionado el expediente te aparecerán las opciones de contestación:

Existe relación comercial y/o créditos pendientes de pago.

Selecciona esta opción si efectivamente existe algún importe que te falta por pagar al deudor. Indica el importe y la fecha de vencimiento.

No se mantiene en la actualidad relación comercial con el obligado al pago.

Selecciona esta opción si no existe ningún importe pendiente de pago al deudor. También puede aparecer el texto en la fecha de notificación de la diligencia no existen créditos pendientes de pago ni contratos en vigor, que tendría el mismo resultado a efectos prácticos.

Existe un embargo previo que impide total y definitivamente el cumplimiento de la orden de embargo.

Selecciona esta opción si efectivamente existe algún importe que te falta por pagar al deudor pero ya se ha recibido con anterioridad a la notificación que se contesta otra diligencia de embargo sobre los mismos créditos. Indica el número de la diligencia de embargo anterior y la fecha de notificación.

Una vez marcada la opción correspondiente y consignados los datos solicitados podrás ver el pdf con la contestación realizada y enviarla.

No olvides guardar el acuse de recibo del envío de la contestación.

¿Cómo realizo el pago de los créditos pendientes a la Administración?

Cuando llegue la fecha de vencimiento del pago pendiente tendrás que generar la carta de pago correspondiente y realizar el ingreso. La forma de acceder a este trámite es la misma que la mostrada para realizar la contestación.

Si existe un contrato por el que exista la obligación de realizar pagos sucesivos tendrás que realizar todos ellos a la Administración hasta que recibas una notificación indicando que ya no existe tal obligación.

¿El proveedor puede exigirme estos pagos que no le he realizado directamente a él?

No. Los pagos realizados directamente a la Administración con motivo de la diligencia de embargo tienen carácter liberatorio para el pagador. Igual que si le hubieses pagado directamente al deudor.

¿Cómo contabilizo el pago a la Administración en lugar de al proveedor?

La diligencia de embargo no supone ningún cambio en la contabilidad de la operación. El importe pendiente estará reflejado seguramente en una cuenta del grupo 40 o 41, que se cancelará con el pago a la Administración igual que si se hubiera hecho al proveedor.

No se aconseja reclasificar la obligación de pago existente con el proveedor a una cuenta con la Administración Pública Acreedora (grupo 47) por el hecho de recibir la diligencia de embargo ya que nosotros no somos los deudores. Aquí puedes ver el Cuadro de cuentas del PGC PYME.

Si los vecinos no se ponen de acuerdo en la Junta: Juicio de Equidad

Antonio Millán - Abogado, Departamento Jurídico de Supercontable.com - 17/04/2019

A aquellos de nuestros clientes y usuarios que se dediquen a la administración de Comunidades de Propietarios, e incluso a aquellos que asistan a las juntas de su propia Comunidad de vecinos recordarán alguna ocasión en la que no existe forma alguna de poner de acuerdo a los propietarios para tomar una decisión y, al no alcanzarse la mayoría necesaria, no se puede adoptar el acuerdo y la Comunidad queda bloqueada.

Si le resulta familiar la situación, y, como profesional o copropietario, se encuentra en esa circunstancia, sepa que el Art. 17 de la Ley 49/1960, apartado 7º, párrafo 2º, de Propiedad Horizontal, establece:

Cuando la mayoría no se pudiere lograr por los procedimientos establecidos en los apartados anteriores, el Juez, a instancia de parte deducida en el mes siguiente a la fecha de la segunda Junta, y oyendo en comparecencia los contradictores previamente citados, resolverá en equidad lo que proceda dentro de veinte días, contados desde la petición, haciendo pronunciamiento sobre el pago de costas.

El proceso regulado por este artículo, que es el Juicio de Equidad, no ha sufrido modificación alguna por la nueva Ley de Enjuiciamiento Civil 1/2000, de 7 de enero, en la que no existe previsión procesal alguna al respecto.

El juicio de equidad es un pronunciamiento especial, mediante el cual se suple el acuerdo de la Junta de propietarios por una decisión judicial, por medio de una resolución de "equidad", lo cual quiere decir que el Juez tendrá más en cuenta la situación de hecho, el sentido común, las circunstancias de la finca, que los fundamentos jurídicos (STS 3-3-2003).

Para que sea posible acudir al Juez para suplir el acuerdo que no ha podido ser adoptado por la Junta de Propietarios, deben concurrir una serie de requisitos:

1) No podrá tratarse de acuerdos que requieran para ser aprobados la unanimidad de los propietarios, ni tampoco los que requieran alguna de las mayorías especiales (acuerdos recogidos en los apartados 1º y 2º del Art. 17 de la Ley 49/1960, de Propiedad Horizontal).

Es decir, sólo podrá acudirse al juicio de equidad cuando se pretenda una decisión judicial en relación con un acuerdo relativo a un acto de administración ordinaria de la Comunidad, que son los que requieren, para ser aprobados, el voto favorable de la mayoría simple de los propietarios y cuotas de participación, recogidos en el apartado 7º del referido Art. 17 de laLey 49/1960.

Sin embargo...

...la Audiencia Provincial de Madrid ha señalado, en la Sentencia de 19 de Febrero de 2015, que sí cabe instar juicio de equidad cuando no se alcanza la unanimidad necesaria.

2) Que habiendo sido celebrada Junta de Propietarios, en 1ª o 2ª convocatoria, no hubiera sido posible la adopción del acuerdo.

3) El plazo para solicitar la iniciación del procedimiento va a ser de un mes contado desde la celebración de la Junta.

Si bien el Art. 17 de la Ley 49/1960, en su apartado 7º, señala como plazo el de un mes desde la segunda Junta, el plazo debe computarse desde la fecha de la Junta en la que no pudo ser adoptado el acuerdo, ya se trate de la 1º o de la 2ª convocatoria. Recordemos además que, tanto la 1ª como la 2ª pueden ser celebradas en mismo día (debiendo existir entre la celebración de una y otra, un intervalo de, al menos, media hora).

Este plazo de un mes, es un plazo de caducidad, de forma que se contará el plazo por días naturales, sin excluirse los días inhábiles ni festivos, con la particularidad de que si el plazo finalizara en día inhábil se entenderá prorrogado al siguiente hábil.

Asimismo, el juicio de equidad, en función de la remisión efectuada por el Art. 13 de la Ley 49/1960, apartado 2º, de Propiedad Horizontal, tendrá también como finalidad la de resolver sobre el relevo del Presidente designado por la Junta de Propietarios, cuando el designado como Presidente presentes excusas ante el Juez, solicitando ser eximido del desempeño de dicho cargo, procediendo en su caso, al nombramiento de quien habrá de sustituirle, con carácter provisional, en el desempeño de dicho cargo de presidente, hasta que por la Junta de Propietarios se proceda a una nueva designación. E igualmente podrá acudirse al Juez cuando, por cualquier causa, fuese imposible para la Junta designar al Presidente de la Comunidad.

En cuanto a la ejecutividad de la resolución, hay que señalar que todos los acuerdos de la Junta son ejecutivos, y ello con independencia de que hayan sido tomados de forma directa por la Junta, o bien que hayan sido adoptados por el Juez en equidad.

Por lo que se refiere al procedimiento, éste será iniciado a instancia de parte (por cualquiera de los propietarios o por el nombrado Presidente que pretende solicitar el relevo).

En cuanto a la solicitud, que será presentada ante el Juzgado del lugar en el que la finca se encuentre sita, y que no requerirá la intervención de Abogado no Procurador (en caso de ser utilizados sus servicios, no serán incluidos en las costas), no requiere ningún requisito formal, si bien, siempre será más correcto incluir, aún de forma breve, una relación de los hechos y fundamentos en los que se basa la solicitud (circunstancias y motivos, fecha en que se celebró la Junta, posturas mantenidas,...). Si deberá incluir una relación de los propietarios contradictores, esto es, que hubiesen votado en sentido contrario al solicitante o solicitantes del juicio de equidad, con indicación de su domicilio en que pueden ser citados para su posterior comparecencia.

Una vez admitida la solicitud, el Juez procederá a citar a las partes, mediante providencia, a una comparecencia oral (en dicha comparecencia podrán practicarse las pruebas que se estimen pertinentes).

En un plazo de veinte días (excluyendo los días inhábiles, pues se trata de un plazo procesal) desde la presentación de la solicitud, el Juez deberá resolver, teniendo en cuenta el beneficio e interés de la Comunidad. Esta resolución, por la propia naturaleza de este proceso, no puede ser objeto de recurso alguno; al tratarse de una decisión tomada por "sustituto" de la Junta, no podrá ser objeto de apelación, pues no tiene consideración de sentencia ni de auto ni de providencia, y por lo tanto esa decisión no podrá ser revisada por un Tribunal superior.

La resolución del Juez tendrá la misma consideración y efectos que un acuerdo de la Junta, debiendo tener su reflejo en el libro de actas, y ser notificarse cuando proceda y teniendo los discrepantes el derecho a impugnar la resolución de equidad cuando la consideren contraria al Art. 18 de Ley 49/1960, de Propiedad Horizontal, a través del mismo procedimiento establecido para impugnar los acuerdos adoptados directamente por la Junta (la sentencia a que dé lugar este procedimiento de impugnación sí podrá ser, posteriormente, objeto de apelación, e incluso, en caso de que sea procedente, ser recurrida en casación ante el Tribunal Supremo).

Régimen de Propiedad Horizontal de Cataluña

En este punto sólo podemos señalar que la normativa catalana no contiene un precepto equivalente a la regulación estatal; siendo la única posibilidad de intervención del Juez en cuanto a la adopción de acuerdos la que se contempla en el Art. 553-25.5; que permite a los propietarios con discapacidad física o las personas con quienes conviven, si los acuerdos relativos a la eliminación de barreras arquitectónicas, la instalación de ascensor o a la mejora de la viabilidad y seguridad del inmueble no alcanzan la mayoría necesaria, pedir a la autoridad judicial que obligue a la comunidad a suprimir las barreras arquitectónicas o a realizar las innovaciones exigibles para alcanzar la transitabilidad del inmueble.

¿Qué consecuencias tiene la legalización de libros fuera de plazo? ¿Y si no se legalizan?

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 17/04/2019

El artículo 18 de la Ley 14/2013 establece que todos los libros que obligatoriamente deban llevar los empresarios se legalizarán telemáticamente en el Registro Mercantil antes de que transcurran cuatro meses siguientes a la fecha de cierre del ejercicio. Por tanto, si el ejercicio coincide con el año natural el último día para legalizar los libros del ejercicio 2018 es el 30 de abril de 2019.

No obstante, desde el punto de vista mercantil, junto con esta obligación no se ha estipulado ningún tipo de régimen sancionador por su falta de legalización o por el incumplimiento en el plazo, a diferencia de lo que ocurre con la falta de depósito de las cuentas anuales.

De hecho, la única mención que realiza el Reglamento del Registro Mercantil y demás legislación sobre la materia es que el registrador hará constar que la legalización se ha solicitado fuera del plazo legal en la certificación que extenderá por la legalización de los libros, sin que ello suponga en la práctica ningún agravio respecto de quien sí halla legalizado los libros en tiempo y forma.

Artículo 333.3 del Real Decreto 1784/1996, de 19 de julio.

3. En el caso de que la legalización se solicite fuera del plazo legal, el Registrador lo hará constar así en la diligencia del Libro y en el asiento correspondiente del Libro-fichero de legalizaciones.

Por otro lado, desde el punto de vista tributario, el artículo 200 de la Ley General Tributaria contempla como una infracción grave el incumplir obligaciones contables y registrales, lo que llevaría aparejado una sanción de 150 o 300 euros, si bien hasta la fecha no tenemos constancia de que se haya empleado este artículo para sancionar la mera falta de legalización de los libros sin venir precedida de otros incumplimientos contables, como ya auguraba en su día la consulta vinculante V1689-10, de 23/07/2010, de la Dirección General de Tributos:

Hay que señalar que la falta de legalización o de depósito, junto con otros incumplimientos de índole contable o registral puede incidir en la determinación de la existencia de anomalías sustanciales en la contabilidad que afecten a la calificación de posibles infracciones tributarias. Por tanto, habrá que estar a las circunstancias de cada caso en concreto para determinar si esa falta de legalización o de depósito de libros pudiera ser constitutivo de infracción tributaria.

Llegados a este punto parecería que si se ha llevado una contabilidad ordenada, sin retrasos sustanciales y se han cumplido las obigaciones fiscales, no existiría ningún aliciente para realizar la legalización telemática de los libros en el Registro Mercantil, pero nada más lejos de la realidad.

La legalización de libros da valor al contenido de los mismos a efectos probatorios a la hora de defender una postura u operación ante los tribunales. Si los libros no han sido legalizados, el contenido de los libros ha podido ser alterado y por tanto carecerían de valor probatorio. Mientras todo vaya bien en la empresa, sin conflictos entre socios, ni altercados con otras partes, puede ser que la legalización de los libros parezca carente de valor pero una vez que uno se encuentra con estas vicisitudes puede arrepentirse de no haber actuado conforme a las prescripciones legales.

Incluso en las sociedades unipersonales, carentes por definición de conflictos entre socios, la legalización de los libros, especialmente del libro-registro de contratos con el socio único, se hace imprescindible. Así lo exige el artículo 16 del texto refundido de la Ley de Sociedades de Capital para que los contratos firmados entre el socio único y la sociedad sean oponibles a la masa en caso de concurso.

De lo contrario, si la sociedad unipersonal entra en concurso, a la hora de valorar la masa pasiva, esto es, el importe total debido a los acreedores, el socio único no podrá hacer constar como parte de la misma los derechos de cobro contraidos con la sociedad por las operaciones efectuadas entre ambos, como por ejemplo por la prestación de servicios profesionales o por el trabajo desarrollado en la misma, por lo que hasta que no cobrasen el resto de acreedores no podría cobrar el socio único ningún importe derivado de esa operación.

Recuerde que:

Para mantener intacto el valor probatorio de los libros legalizados el empresario deberá conservar una copia informática de idéntico contenido y formato de los ficheros correspondiente a los libros presentados a legalizar.