Arrendamiento a familiares. Rendimientos del capital inmobiliario en el Modelo 100 de IRPF.

MODELO 100. RENDIMIENTOS DE CAPITAL INMOBILIARIO. ARRENDAMIENTO A FAMILIARES SI/NO

Una vez hemos determinado el tipo de rendimiento que vamos a incluir en nuestra declaración de la renta nos encontramos con la casilla "Arrendamiento de familiares SI/NO". En esta casilla detallaremos si el inmueble se encuentra arrendado a un familiar o a una tercera persona ajena a la familia. La finalidad de esta casilla no es otra que la de habilitar o no el uso de la casilla "Arrendamiento a familiares: Rendimiento mínimo computable".

¿Qué supone arrendarle un inmueble a un familiar?

El arrendamiento de inmuebles a familiares por un valor muy inferior al precio de mercado de los alquileres es una práctica común para los contribuyentes del IRPF, de ahí que la Agencia Tributaria establezca, en los artículos 24 y 85 de la Ley 35/2006, un límite mínimo por el que habrá que pagar impuestos independientemente del precio del alquiler, lo que se conoce como imputación de rentas inmobiliarias. Es decir, se establece el rendimiento mínimo computable que los contribuyentes deberán sumar a su declaración de IRPF.Importante:

El arrendador, siempre que el inmueble este arrendado a un familiar, deberá tributar en su IRPF por la mayor de estas dos cantidades:

- Rendimiento Neto Reducido

- Rendimiento Mínimo Computable

¿COMO SE CALCULA ESE RENDIMIENTO MÍNIMO COMPUTABLE?

El rendimiento mínimo computable se calculará a través del valor catastral del inmueble arrendado. Además, deberemos tener en cuenta si este valor catastral ha sido revisado en los diez periodos impositivos anteriores al periodo en que se realiza la declaración. Pudiendo encontrarnos con dos escenarios distintos:| Rendimiento Mínimo Computable | |

| Valor Catastral revisado | 1,1% del Valor Catastral |

| Valor Catastral NO revisado | 2% del Valor Catastral |

| NOTA: La propia plataforma "Renta Web" ofrece a los contribuyentes un apartado en el que podrá comprobar si el valor catastral del inmueble está o no revisado. | |

Ejemplo

El señor "SuperContable" tiene un inmueble con un valor catastral revisado de 180.000 euros (siendo el valor de suelo el 20%). Durante el ejercicio ha incurrido en gastos de reparación por un importe de 650 euros y ha pagado un Impuesto sobre Bienes Inmuebles (IBI) de 320 euros. El inmueble está destinado a vivienda habitual. Determinar el rendimiento del capital inmobiliario sabiendo que:

- La fecha de formalización del contrato de arrendamiento es anterior a la entrada en vigor de la Ley 12/2023 del derecho a la vivienda.

- El arrendatario es una persona ajena a la familia y satisface por el alquiler una mensualidad de 800 euros/mes.

- El arrendatario es un familiar de hasta tercer grado y satisface por el alquiler un importe simbólico de 100 euros/mes.

Solución

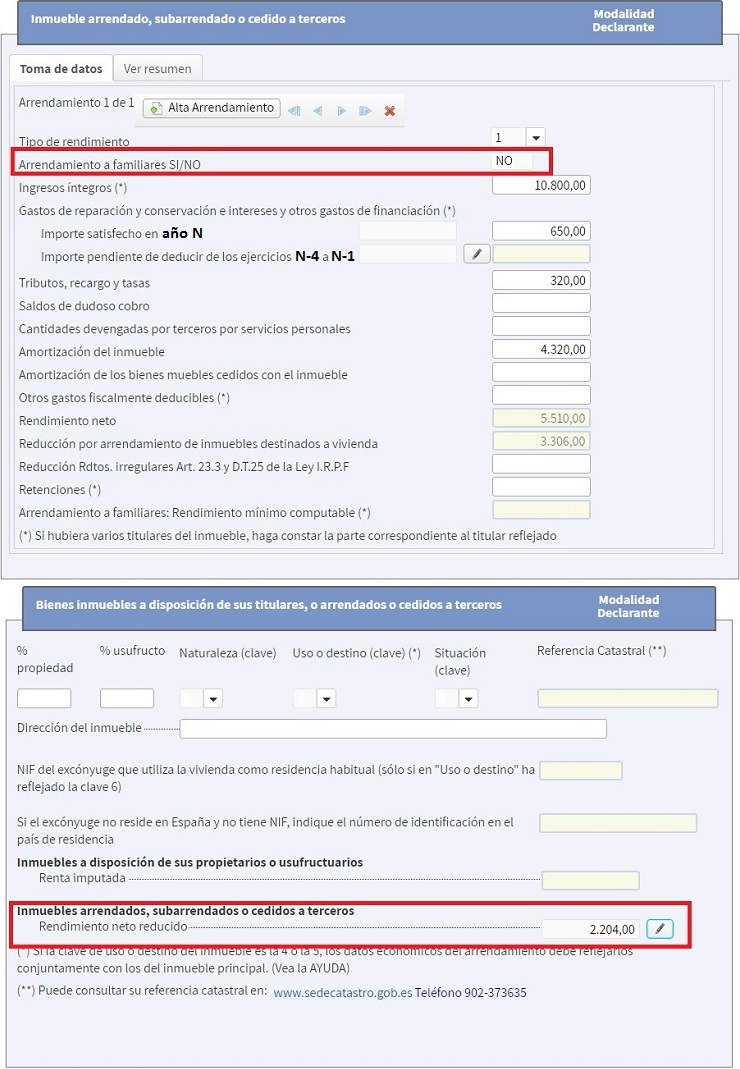

SUPUESTO 1.- Si el arrendatario NO es ningún familiar: Ingresos íntegros = (900 x 12 meses) ............................................. 10.800 euros. Tendrán la consideración de gastos deducibles (5.290 Euros):- Gastos de reparación = 650 euros

- Impuesto sobre Bienes Inmuebles = 320 euros

- Amortización del inmueble = 180.000 x 0,8 x 0,03 = 4.320 euros

Con efectos desde el 11 de julio de 2021, consecuencia de la entrada en vigor de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, se modifica la redacción del apartado 2 del artículo 23 LRIPF para establecer (algo sobre lo que ya distintas Sentencias se habían pronunciado) que esta reducción sólo resultará aplicable sobre los rendimientos netos positivos que hayan sido calculados por el contribuyente en una autoliquidación presentada antes de que se haya iniciado un procedimiento de verificación de datos, de comprobación limitada o de inspección que incluya en su objeto la comprobación de tales rendimientos. No solo eso, el referido artículo 23.2 redacta un párrafo para matizar y puntualizar que " (...) En ningún caso resultará de aplicación la reducción respecto de la parte de los rendimientos netos positivos derivada de ingresos no incluidos o de gastos indebidamente deducidos en la autoliquidación del contribuyente y que se regularicen en alguno de los procedimientos citados, incluso cuando esas circunstancias hayan sido declaradas o aceptadas por el contribuyente durante la tramitación del procedimiento (...)".

| Rendimiento Neto Reducido = 5.510 - 3.306 = 2.204 euros |

Cómo queda rellenado el Modelo 100:

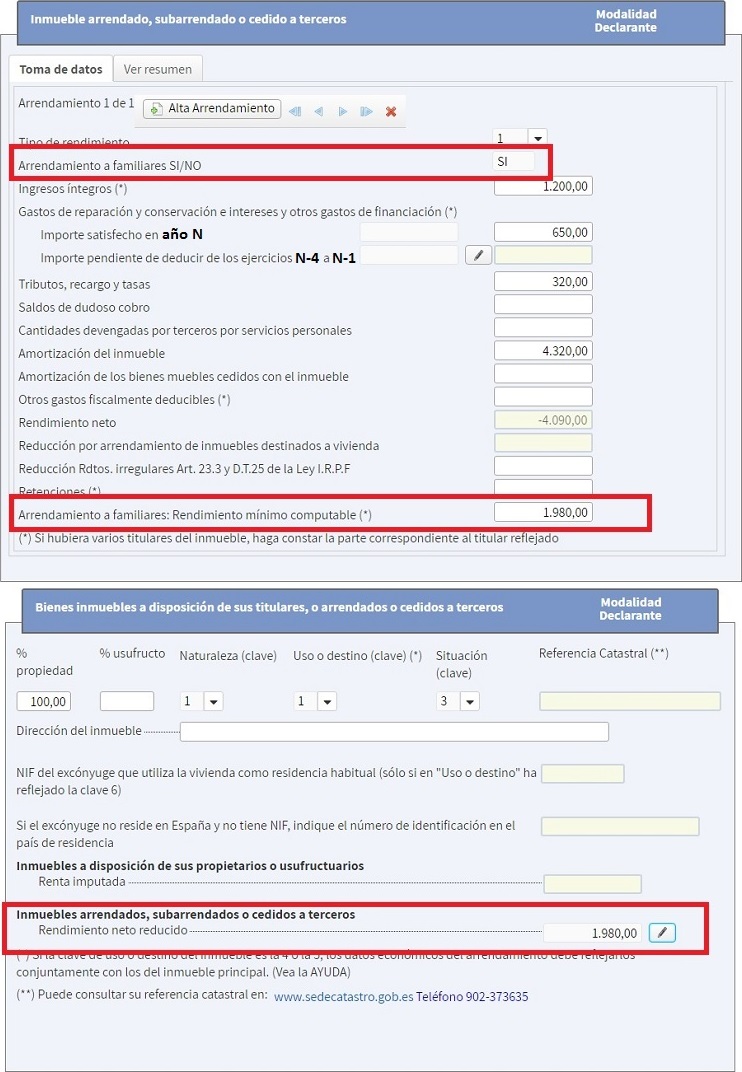

SUPUESTO 2.- Si el arrendatario SI es familiar del arrendador (hasta tercer grado): Ingresos íntegros = (100 x 12 meses) .............................................. 1.200 euros. Tendrán la consideración de gastos deducibles (5.290):

- Gastos de reparación = 650 euros

- Impuesto sobre Bienes Inmuebles = 320 euros

- Amortización del inmueble = 180.000 x 0,8 x 0,03 = 4.320 euros

| Rendimiento Neto = 1.200 - 5.290 = - 4.090 euros |

Calculamos el Rendimiento Mínimo Computable: Valor Catastral (revisado en 2015) = 180.000 euros Rendimiento Mínimo Computable = 1,1% de 180.000 ................................... 1.980 euros. Rendimiento Neto Reducido = ....................................................... 1.980 euros. Cómo queda rellenado el Modelo 100:

Comentarios

Esquema de cálculo de los rendimientos de capital inmobiliario.Rendimiento de capital inmobiliario en caso de parentesco.Jurisprudencia y Doctrina

Consulta Vinculante V2737-18. Arrendamiento a familiares. Porcentaje sobre el valor catastral.Legislación

Art. 22 Ley 35/2006 LIRPF. Rendimientos íntegros del capital inmobiliario.Art. 23 Ley 35/2006 LIRPF. Gastos deducibles y reducciones.Art. 24 Ley 35/2006 LIRPF. Rendimiento en caso de parentesco.Art. 85 Ley 35/2006 LIRPF. Imputación de rentas inmobiliarias.Art. 16 RD 439/2007 RIRPF. Reducción por arrendamiento de vivienda.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos