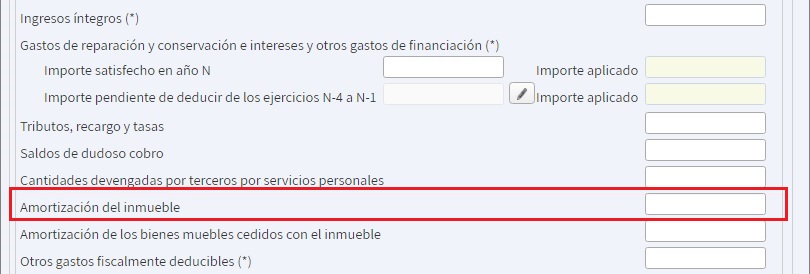

Cumplimentar amortizaciones de inmuebles de rendimientos del capital inmobiliario en el Modelo 100 de IRPF.

MODELO 100. RENDIMIENTOS DEL CAPITAL INMOBILIARIO. AMORTIZACIÓN DEL INMUEBLE

Serán deducibles todas aquellas cantidades que el arrendador destine a la amortización del inmueble arrendado siempre y cuando se correspondan con depreciación efectiva. La Ley 35/2006 establecerá en el artículo 23.1.b) que cumplirá el requisito de efectividad siempre que no supere el 3% del mayor de los siguientes importes:- Coste de adquisición del inmueble excluyendo el valor del suelo. Además, se incluyen en el coste de adquisición todos los gastos generados por la adquisición tales como notaría, IVA no deducible, Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados, gastos de gestoría, etc.

- Valor catastral del inmueble excluyendo el valor del suelo.

Respecto a la amortización mínima, la sentencia de TS 1502/2025, de 20 de noviembre, establece que ésta no tiene por qué coincidir con el 3% indicado en el artículo 23 LIRPF, sino que puede responder a la establecida en el artículo 12 de la Ley 27/2014 (LIS), o a la reflejada en la vigente Orden Ministerial de 27 de marzo de 1998 por la que se aprueba la Tabla de Amortización Simplificada para los sujetos pasivos del IRPF, que pueden ser inferiores a dicho 3%.

Respecto a la amortización mínima, la sentencia de TS 1502/2025, de 20 de noviembre, establece que ésta no tiene por qué coincidir con el 3% indicado en el artículo 23 LIRPF, sino que puede responder a la establecida en el artículo 12 de la Ley 27/2014 (LIS), o a la reflejada en la vigente Orden Ministerial de 27 de marzo de 1998 por la que se aprueba la Tabla de Amortización Simplificada para los sujetos pasivos del IRPF, que pueden ser inferiores a dicho 3%. Respecto a la amortización de inmuebles adquiridos a título lucrativo, El Tribunal Supremo en su Sentencia STS 1130/2021 se pronuncia sobre este tema, determinando que la amortización de estos elementos se hará sobre la base del valor catastral, sin incluir el suelo, al resultar mayor que el coste de adquisición satisfecho, constituido por los gastos y tributos inherentes a la adquisición.En definitiva se establece que el importe que suponga la base de cálculo del impuesto sobre Sucesiones y Donaciones, será también el precio de adquisición que se tenga en cuenta para cuantificar la ganancia o pérdida patrimonial que tribute en el IRPF cuando se transmita, y será también la base de cálculo de la amortización del inmueble. Recordemos que hasta esta Sentencia la Administración tributaria venía manteniendo como precio de adquisición el importe pagado (no otorgado en escritura al inmueble en cuestión) por Impuesto de Sucesiones y Donanciones más otros gastos abonados.

Respecto a la amortización de inmuebles adquiridos a título lucrativo, El Tribunal Supremo en su Sentencia STS 1130/2021 se pronuncia sobre este tema, determinando que la amortización de estos elementos se hará sobre la base del valor catastral, sin incluir el suelo, al resultar mayor que el coste de adquisición satisfecho, constituido por los gastos y tributos inherentes a la adquisición.En definitiva se establece que el importe que suponga la base de cálculo del impuesto sobre Sucesiones y Donaciones, será también el precio de adquisición que se tenga en cuenta para cuantificar la ganancia o pérdida patrimonial que tribute en el IRPF cuando se transmita, y será también la base de cálculo de la amortización del inmueble. Recordemos que hasta esta Sentencia la Administración tributaria venía manteniendo como precio de adquisición el importe pagado (no otorgado en escritura al inmueble en cuestión) por Impuesto de Sucesiones y Donanciones más otros gastos abonados.

Importante:

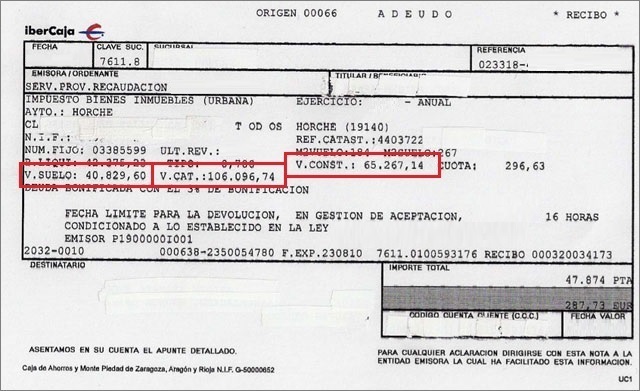

Si no se conociera el valor del suelo el contribuyente deberá calcularlo prorrateando el coste de adquisición satisfecho entre los valores catastrales de suelo y de construcción de cada año reflejado en el recibo del Impuesto sobre Bienes Inmuebles (IBI). VER EJEMPLO:

El siguiente recibo del IBI corresponde al inmueble arrendado por el contribuyente:

CÓMO CALCULAR EL PORCENTAJE QUE REPRESENTA EL VALOR DEL SUELO:

En el recibo del IBI encontraremos todos los datos que necesitamos para realizar el cálculo:

Este 38.5% será NO AMORTIZABLE.

CÓMO CALCULAR EL PORCENTAJE QUE REPRESENTA EL VALOR DEL SUELO:

| % Valor suelo = Valor sueloValor suelo + Valor construcción x 100 |

En el recibo del IBI encontraremos todos los datos que necesitamos para realizar el cálculo:

| % Valor suelo = 40.829,6040.829,60 + 65.267,14 x 100 = 38,5% |

Este 38.5% será NO AMORTIZABLE.

NOTA: Recuerde que NUNCA podrá deducir por amortización una cuantía suuperior al importe pagado para la adquisición del inmueble. Esta afirmación está refrendada por la resolución del TEAC 00653/2025, de 18 de diciembre de 2025, la cual unifica el criterio para establecer que:

Para el cálculo en el Impuesto sobre la Renta de las Personas Físicas de los rendimientos netos del capital inmobiliario, en la determinación del importe de los gastos fiscalmente deducibles por concepto de amortización, en el cómputo global, debe aplicarse como límite de la amortización acumulada el valor de adquisición del inmueble generador de los rendimientos (excluido el valor del suelo), con independencia del límite anual previsto en el artículo 14 del RIRPF que establece que la amortización del inmueble, cada año, será el resultado de aplicar el 3 por ciento sobre el mayor de los siguientes valores: el coste de adquisición satisfecho o el valor catastral, sin incluir en el cómputo el del suelo.

Amortización de derechos reales de uso y disfrute

Serán amortizables todos aquellos derechos reales que hayan tenido un coste de adquisición para el contribuyente. Si esto es así, tendremos dos posibles escenarios:- Derecho real de uso y disfrute de duración determinada: la amortización anual será la que resulte de dividir el coste de adquisición satisfecho entre el número de años de duración del mismo.

- Derecho real de uso y disfrute vitalicio: la amortización computable será el resultado de aplicar el coeficiente del 3 por 100 sobre el coste de adquisición satisfecho.

Ejemplo

Supongamos el supuesto de adquirir por herencia un usufructo vitalicio sobre un inmueble y el heredero lo arrienda

Solución

En el caso de rendimientos derivados de la titularidad de un derecho o facultad de uso o disfrute de carácter vitalicio será deducible en concepto de amortización, con el límite de los rendimientos íntegros, el 3% de su valor de adquisición. El valor de adquisición del usufructo está constituido por el valor del derecho según las normas del Impuesto sobre Sucesiones y Donaciones o su valor comprobado en estos gravámenes, el coste de las inversiones y mejoras efectuadas en el inmueble, así como los gastos y tributos inherentes a la adquisición, excluidos los intereses, que hubieran sido satisfechos por el usufructuario. La amortización acumulada del usufructo a lo largo de su vida útil no podrá exceder del valor determinado en el párrafo anterior.Ejemplo

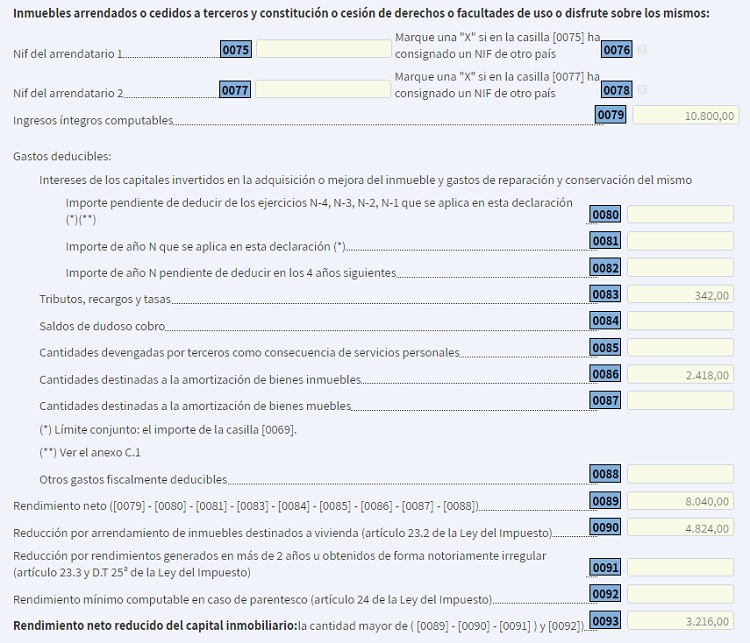

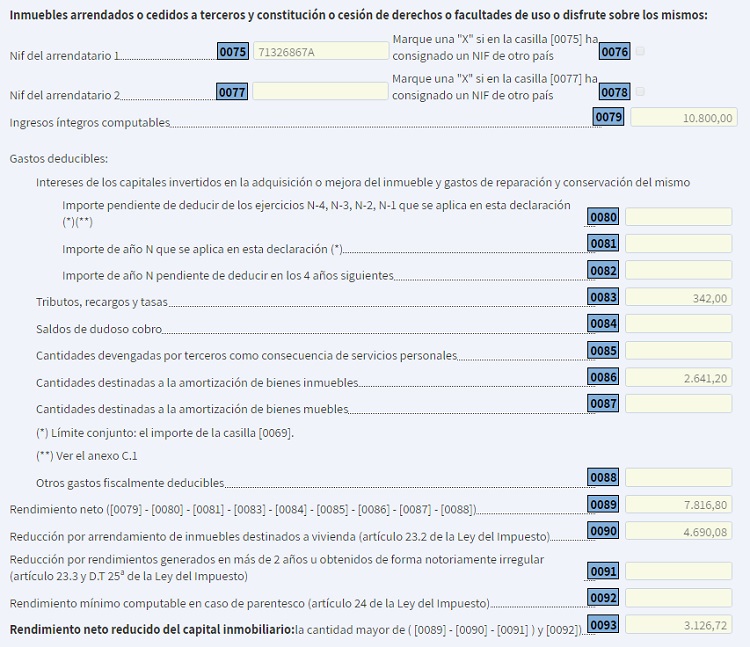

El señor "SuperContable" tiene un inmueble arrendado como vivienda por 900 euros al mes. El inmueble fue adquirido en el año 2010 por un valor de adquisición de 130.000 euros incluyendo todos los gastos. El valor del suelo es el 38% del inmueble. La formalización del contrato de arrendamiento se realizó con anterioridad a la entrada en vigor de la Ley 12/2023 del derecho a la vivienda. Además, este año ha pagado 342 euros del Impuesto sobre Bienes Inmuebles (IBI). Determinar el importe de la amortización y los gastos deducibles si:

- inmueble tiene un valor catastral de 115.000 euros.

- El inmueble tiene un valor catastral de 142.000 euros.

Solución

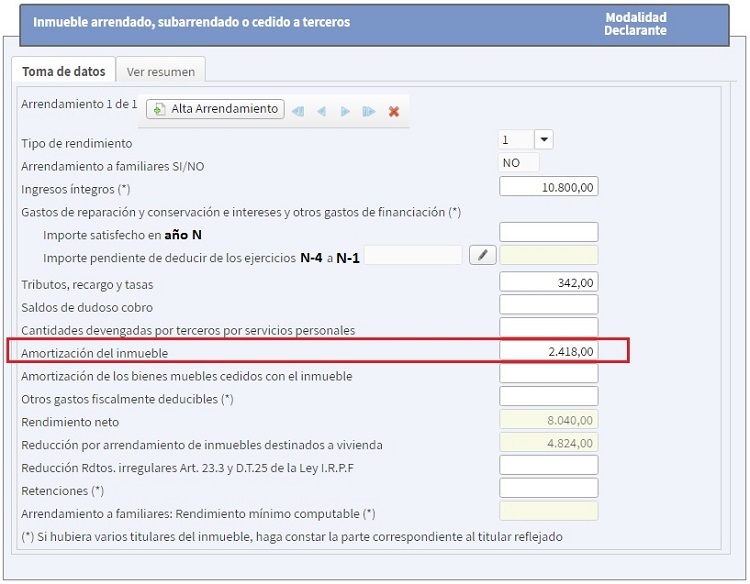

SUPUESTO 1.- Valor de adquisición del inmueble mayor que el valor catastral: Para este primer supuesto debemos aplicar la amortización sobre el valor de adquisición dado que es mayor que el valor catastral. Aplicando el porcentaje del 3% obtenemos el importe correspondiente al gasto por amortización anual. Gasto por amortización (130.000 x 0,62 x 0,03) = 2.418 euros. NOTA: El 0,62 se corresponde al valor de la construcción del inmueble, lo obtenemos restando el valor de suelo del total de valor catastral (100% - 38% = 62%)| Ingresos íntegros (900 * 12) | 10.800 |

Gastos deducibles:

| 2.760 |

| Rendimiento Neto | 8.040 |

| Reducción del 60% Con efectos desde el 11 de julio de 2021, consecuencia de la entrada en vigor de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, se modifica la redacción del apartado 2 del artículo 23 LRIPF para establecer (algo sobre lo que ya distintas Sentencias se habían pronunciado) que esta reducción sólo resultará aplicable sobre los rendimientos netos positivos que hayan sido calculados por el contribuyente en una autoliquidación presentada antes de que se haya iniciado un procedimiento de verificación de datos, de comprobación limitada o de inspección que incluya en su objeto la comprobación de tales rendimientos. No solo eso, el referido artículo 23.2 redacta un párrafo para matizar y puntualizar que " (...) En ningún caso resultará de aplicación la reducción respecto de la parte de los rendimientos netos positivos derivada de ingresos no incluidos o de gastos indebidamente deducidos en la autoliquidación del contribuyente y que se regularicen en alguno de los procedimientos citados, incluso cuando esas circunstancias hayan sido declaradas o aceptadas por el contribuyente durante la tramitación del procedimiento (...)". | 4.824 |

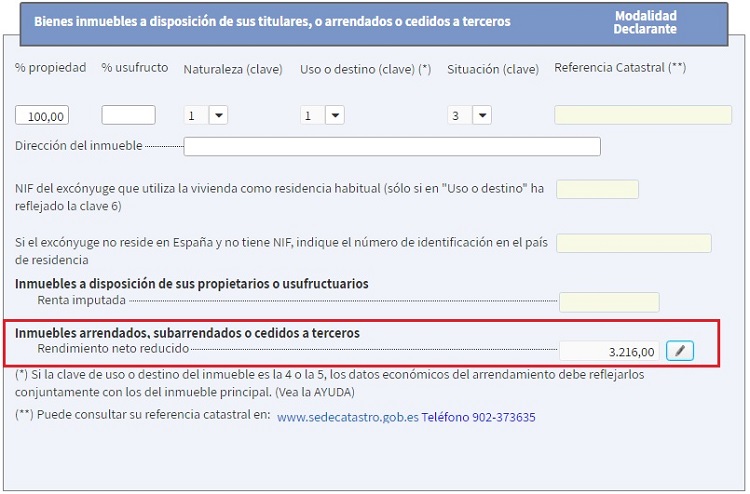

| RENDIMIENTO NETO DEL CAPITAL INMOBILIARIO | 3.216 Euros |

Cómo queda rellenado el Modelo 100:

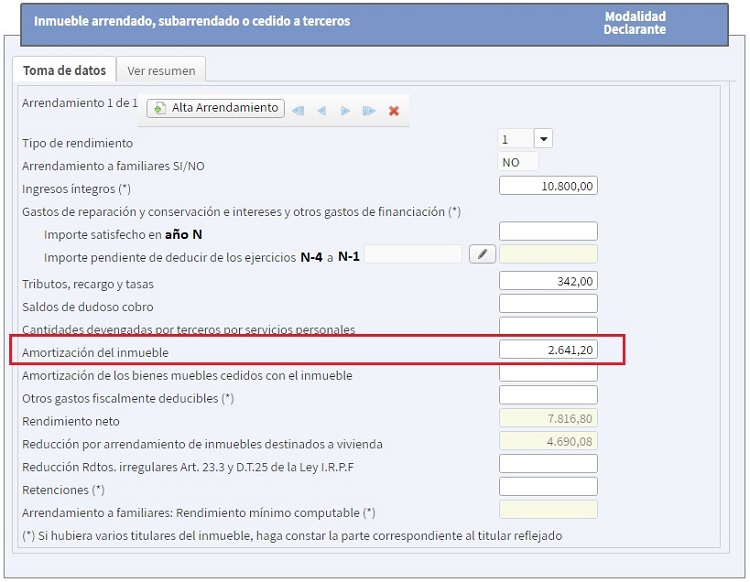

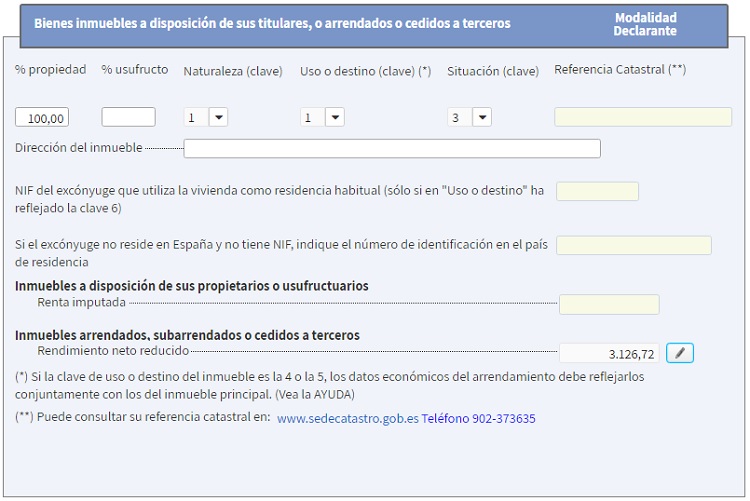

SUPUESTO 2.- Valor de catastral del inmueble mayor que el valor de adquisición: Para este segundo supuesto debemos aplicar la amortización sobre el valor catastral dado que es mayor que el valor de adquisición del inmueble. Aplicando el porcentaje del 3% obtenemos el importe correspondiente al gasto por amortización anual. Gasto por amortización (142.000 x 0,62 x 0,03) ................................. 2.641,20 euros. NOTA: El 0,62 se corresponde al valor de la construcción del inmueble, lo obtenemos restando el valor de suelo del total de valor catastral (100% - 38% = 62%)

| Ingresos íntegros (900 * 12) | 10.800,00 |

Gastos deducibles:

| 2.983,20 |

| Rendimiento Neto | 7.816,80 |

| Reducción del 60% Con efectos desde el 11 de julio de 2021, consecuencia de la entrada en vigor de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, se modifica la redacción del apartado 2 del artículo 23 LRIPF para establecer (algo sobre lo que ya distintas Sentencias se habían pronunciado) que esta reducción sólo resultará aplicable sobre los rendimientos netos positivos que hayan sido calculados por el contribuyente en una autoliquidación presentada antes de que se haya iniciado un procedimiento de verificación de datos, de comprobación limitada o de inspección que incluya en su objeto la comprobación de tales rendimientos. No solo eso, el referido artículo 23.2 redacta un párrafo para matizar y puntualizar que " (...) En ningún caso resultará de aplicación la reducción respecto de la parte de los rendimientos netos positivos derivada de ingresos no incluidos o de gastos indebidamente deducidos en la autoliquidación del contribuyente y que se regularicen en alguno de los procedimientos citados, incluso cuando esas circunstancias hayan sido declaradas o aceptadas por el contribuyente durante la tramitación del procedimiento (...)". | 4.690,08 |

| RENDIMIENTO NETO DEL CAPITAL INMOBILIARIO | 3.126,72 Euros |

Cómo queda rellenado el Modelo 100:

Comentarios

Esquema para el cálculo del rendimiento de capital inmobiliario.Gastos deducibles del capital inmobiliario.Legislación

Art. 23 Ley 35/2006 LIRPF. Gastos deducibles y reducciones.Art. 13 RD 439/2007 RIRPF. Gastos deducibles de los rendimientos del capital inmobiliario.Art. 14 RD 439/2007 RIRPF. Gastos de amortización de los rendimientos del capital inmobiliario.Jurisprudencia y Doctrina

Resolución del TEAC 09616/2022. No aplicable coeficiente doble de amortización de bien usado a inmueble alquilado vendido.Sentencia del TS 1502/2025. Posiblilidad de aplicar amortización inferior al 3% en inmuebles en alquiler.Resolución TEAC 00653/2025. Límite máximo de amortización de un inmueble arrendado; es su precio de adquisición.Consulta vinculante V2421-23. Cómputo de amortizaciones de un inmueble para determinar su valor de adquisición.Consulta vinculante V0716-22. Valor a considerar a efectos de calcular la amortización de un inmueble arrendado.STS 3440/2020. Deducción gasto amortización rendimientos inmobiliarios concesión administrativa.STS 1130/2021. Amortización de inmuebles adquiridos a título lucrativo.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos