Cumplimentar los gastos por reparación y conservación deducibles de rendimientos del capital inmobiliario en el Modelo 100 de IRPF.

MODELO 100. RENDIMIENTOS DEL CAPITAL INMOBILIARIO. GASTOS DE REPARACIÓN E INTERESES Y GASTOS DE FINANCIACIÓN

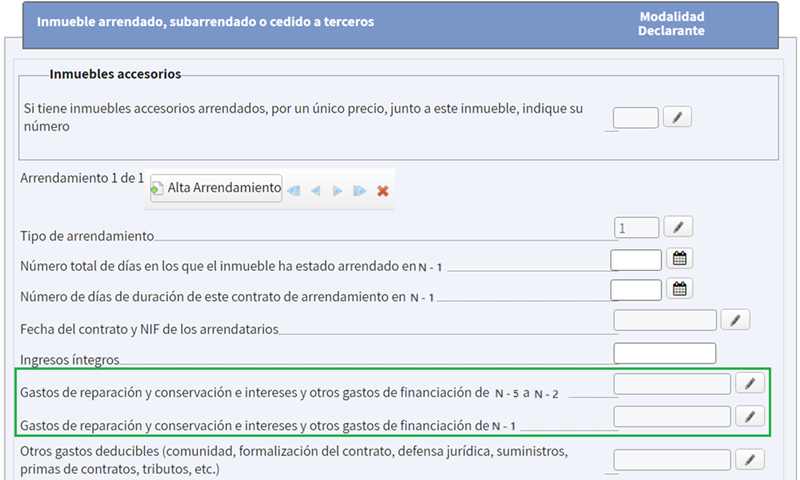

Primera casilla del apartado de gastos deducibles que nos encontramos a la hora de introducir los rendimientos de capital inmobiliario en el Modelo 100. En esta casilla se incluirán todos los importes que el arrendador haya satisfecho por gastos de reparación o conservación llevados a cabo en el inmueble arrendado que genera el rendimiento. Además, se incluirán también en esta casilla todos los importes que se hayan satisfecho en concepto de intereses o gastos de financiación por préstamos o créditos solicitados para la adquisición o la mejora del inmueble.

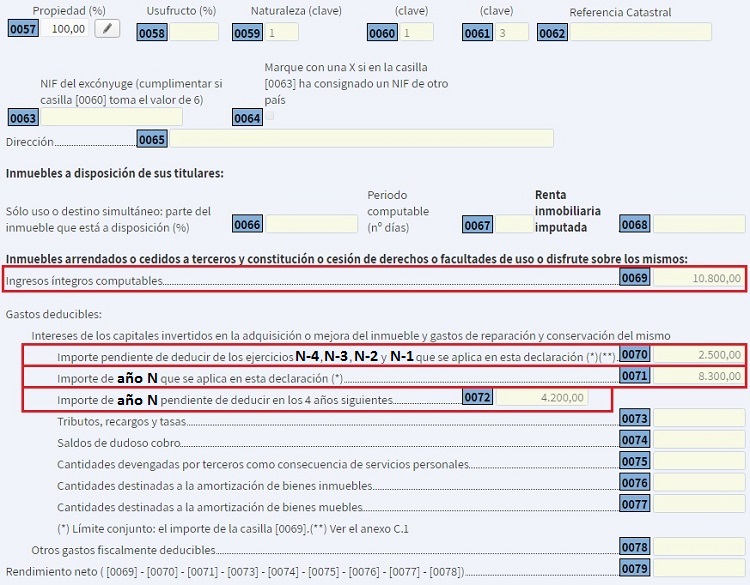

En la imagen vemos que nos encontramos con dos casillas en las cuales deberemos entrar para consignar las cantidades correpondientes al ejercicio de declaración (N - 1) y a los 4 anteriores (N - 5 a N - 2). Una vez entremos en estas casillas deberemos determinar qué importes se podrán deducir en el presente ejercicio y cuales de estos quedarán pendientes para siguientes ejercicios.

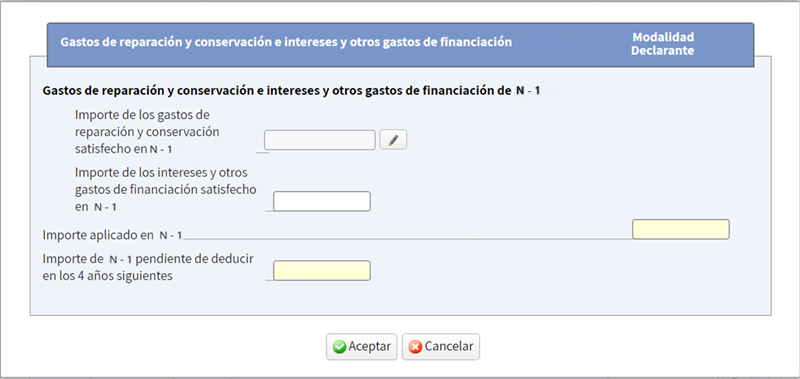

NOTA: en esta casilla ÚNICAMENTE introduciremos los importes correspondientes a gastos en reparaciones o conservación del inmueble y los intereses u otros gastos de financiación, si el gasto es por la mejora del inmueble este se considerará mayor valor de adquisición, por lo que se deduciría en el apartado de amortización del inmueble.

NOTA: en esta casilla ÚNICAMENTE introduciremos los importes correspondientes a gastos en reparaciones o conservación del inmueble y los intereses u otros gastos de financiación, si el gasto es por la mejora del inmueble este se considerará mayor valor de adquisición, por lo que se deduciría en el apartado de amortización del inmueble.¿Qué ocurre si mis gastos por reparación o conservación son superiores a mis ingresos íntegros?

Si se diese el caso de que los gastos por reparación o conservación e intereses y otros gastos de financiación fuesen mayores no debemos preocuparnos ya que el exceso de gasto deducible no lo perderíamos, es ahí donde entra en juego la casilla "importe pendiente de deducir de los ejercicios..." y es que todos los gastos que no podamos deducirnos en el ejercicio quedarán pendientes de deducir y dispondremos de cuatro años para ello.Importante:

Cuando existan gastos deducibles por este concepto pendientes de ejercicios anteriores se deducirán según el orden en que fueron generados, es decir, se deducirán desde los más antiguos hasta los más recientes respetando siempre el límite de los ingresos íntegros.

Ejemplo

- El contribuyente no tiene gastos pendientes de deducir de años anteriores por este concepto.

- El contribuyente tiene pendiente de deducir 2.500 euros de otra reparación que realizó en N-2.

- El contribuyente tiene pendiente de deducir 300 euros del año N-2 y 10.750 euros del año N-1.

Solución

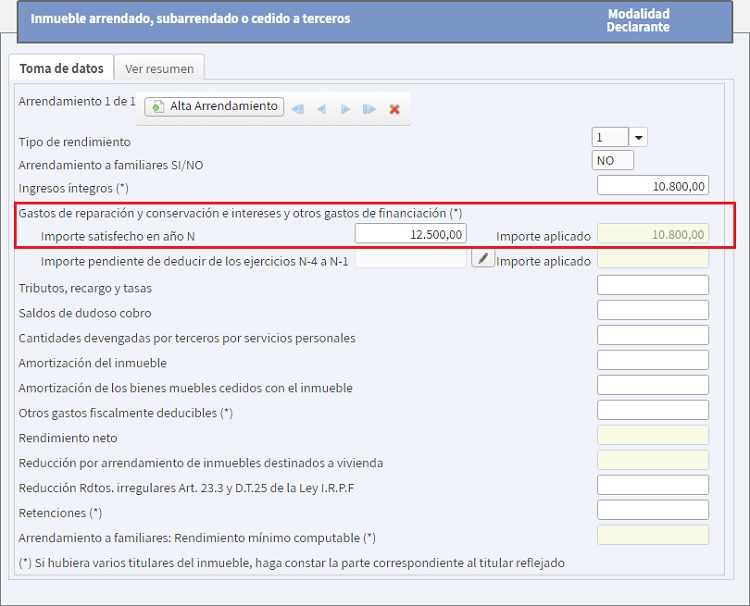

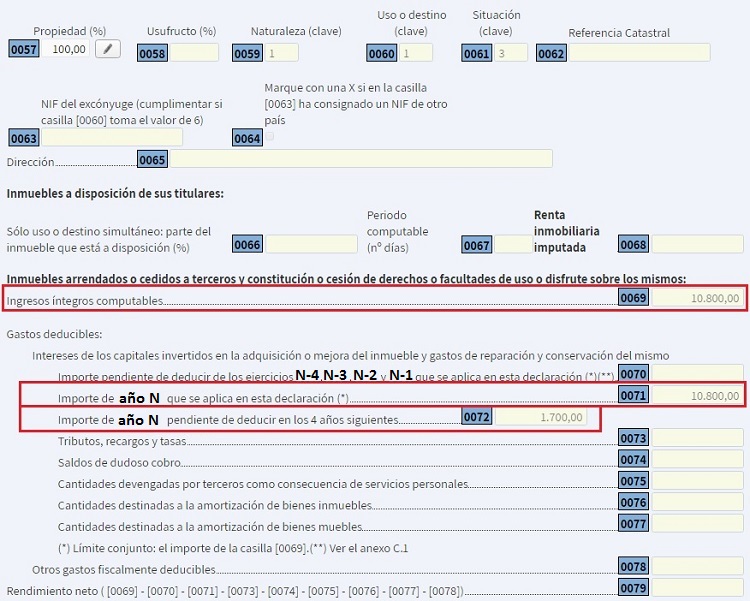

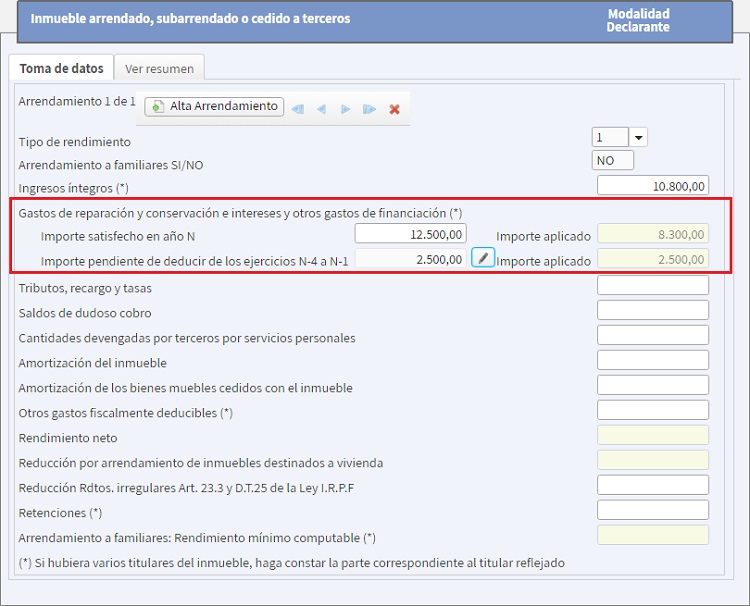

SUPUESTO 1.- El contribuyente NO tiene gastos pendientes de deducir: Lo primero que debemos hacer es calcular los ingresos íntegros que hemos tenido durante el ejercicio, ya que este será nuestro límite a la hora de deducir los gastos por reparación. Ingresos íntegros (900 x 12 meses) = 10.800 euros Dado que el Señor "SuperContable" ha tenido unos gastos por reparación superiores a 10.800 euros el exceso quedará pendiente de deducir en los ejercicios posteriores. Cómo introducir los datos en el Modelo 100:

SUPUESTO 2.- El contribuyente tiene 2.500 euros pendientes del ejercicio N-2: Tal y como hemos calculado anteriormente, el límite de la deducibilidad de estos gastos es de 10.800 euros. Este límite se aplicará al conjunto de los gastos de reparación que tengamos para deducir, es decir, a los que hayamos tenido este año y a los de ejercicios anteriores. Límite para el ejercicio = 10.800 euros Gastos pendientes de ejercicio N-2 = 2.500 euros. Gastos que podemos deducir este ejercicio (10.800 - 2.500) = 8.300 euros.

10.800 - 2.500 = 8.300 euros

Gastos a deducir totales (2.500 + 8.300) = 10.800 euros. Gastos pendientes para ejercicios posteriores (12.500 - 8.300) = 4.200 euros. Cómo introducir los datos en el Modelo 100:

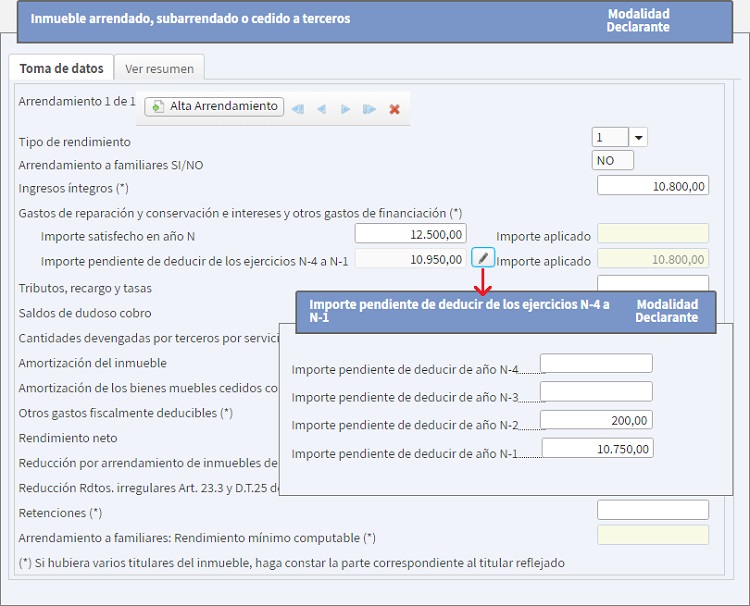

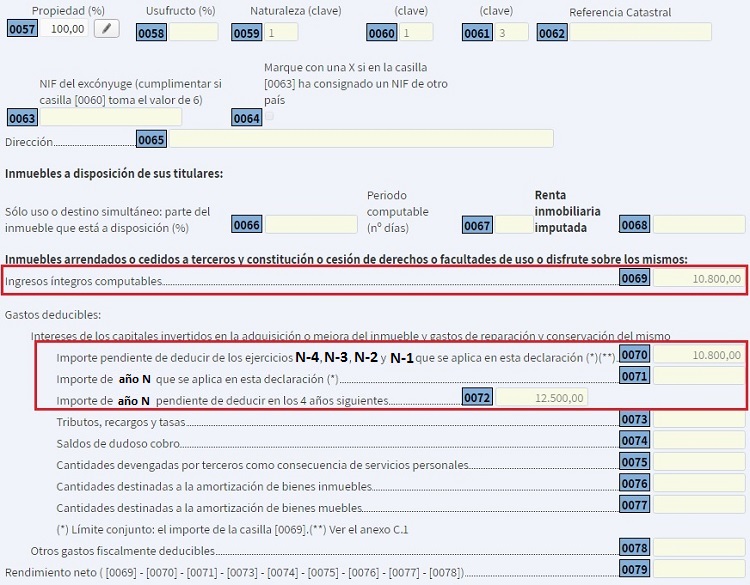

SUPUESTO 3.- El contribuyente tiene 200 euros pendientes del ejercicio N-2 y 10.750 euros pendientes del ejercicio N-1: Tal y como hemos calculado anteriormente, el límite de la deducibilidad de estos gastos es de 10.800 euros. Este límite se aplicará al conjunto de los gastos de reparación que tengamos para deducir, es decir, a los que hayamos tenido este año y a los de ejercicios anteriores. Límite para el ejercicio = 10.800 euros. Gastos pendientes del ejercicio N-2 = 200 euros. Gastos pendientes del ejercicio N-1 = 10.750 euros. Gastos por reparación deducibles en año N = 12.500 euros. Total gastos deducibles por reparación (200 + 10.750 + 12.500) = 23.450 euros. Como nuestro límite es inferior este año podremos deducir: Gastos pendientes de año N-2 = 200 euros. Gastos pendientes de año N-1 = 10.600 euros. Quedarán pendientes de deducir para el año siguiente: Gastos pendientes de año N-1 (10.750 - 10.600) = 150 euros. Gastos pendientes de año N = 12.500 euros. Cómo introducir los datos al Modelo 100:

Comentarios

Esquema para el cálculo del rendimiento de capital inmobiliario.Gastos deducibles del capital inmobiliario.Regularización de importes recibidos por cláusulas sueloJurisprudencia y Doctrina

Consulta vinculante V1991-23. Deducción gastos de reparación en edificio donde están los locales alquilados.Consulta Vinculante V1671-21. Deducibilidad de los intereses de préstamo hipotecario sobre la vivienda habitual para la adquisición de otra vivienda que se destina al alquiler.Consulta Vinculante V3146-18. Gastos reparación y conservación antes de tener el inmueble alquilado.Consulta Vinculante V2996-18. Obras de mejora. ¿Gasto deducible o incremento del valor de adquisición?Consulta Vinculante V1869-18. Gastos por conservación realizados en el inmueble arrendado.Legislación

Art. 23 Ley 35/2006 LIRPF. Gastos deducibles y reducciones.Art. 13 RD 439/2007 RIRPF. Gastos deducibles de los rendimientos del capital inmobiliario.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos