Selección del tipo de rendimiento del capital inmobiliario en el Modelo 100 de IRPF.

MODELO 100. RENDIMIENTOS DE CAPITAL INMOBILIARIO.

SELECCIÓN DEL TIPO DE RENDIMIENTO

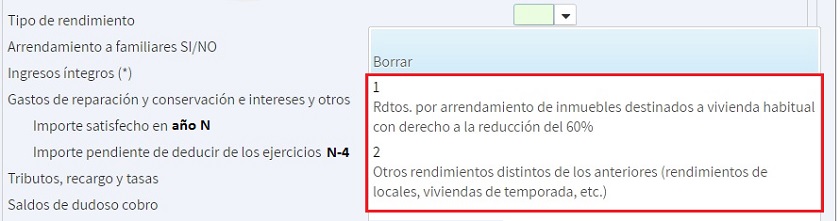

Si tenemos un inmueble alquilado y estamos obteniendo una renta de él estaremos obligados a tributar por ella en el Modelo 100 de IRPF. Esta renta tendrá la calificación de rendimiento del capital inmobiliario. Lo primero que deberemos hacer cuando vayamos a introducir los rendimientos del capital inmobiliario en nuestra declaración de la renta será especificar si el inmueble arrendado se destina a vivienda habitual o recibe cualquier otro uso como local comercial o arrendamiento turístico. La elección que hagamos en esta casilla determinará la cuantía que deberemos incorporar a nuestra renta como rendimiento del capital inmobiliario. Conforme hagamos clic en el desplegable nos encontraremos con dos opciones:

¿Qué consecuencias tendrá elegir entre uno u otro?

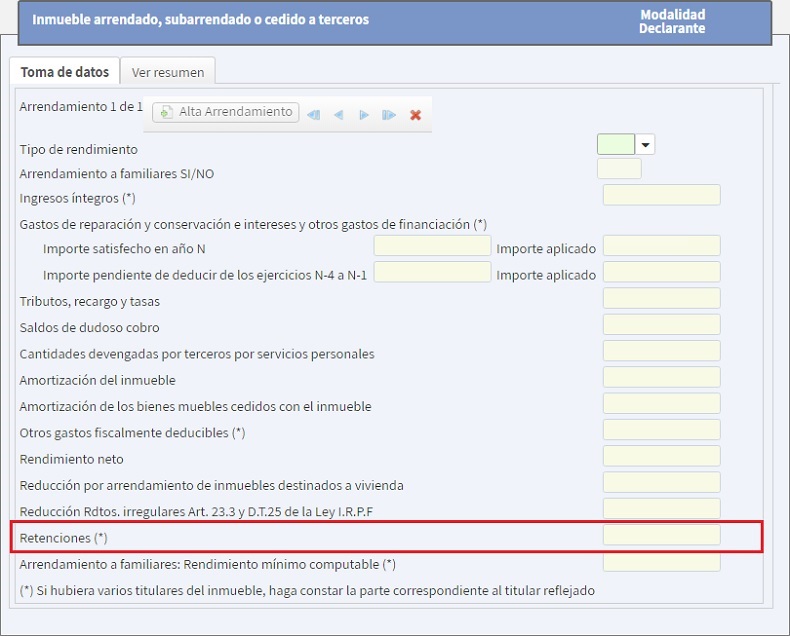

Como hemos dicho anteriormente, elegir un tipo de rendimiento u otro afectará al cálculo de nuestro rendimiento del capital inmobiliario. TIPO DE RENDIMIENTO 1: Rendimientos por arrendamientos destinados a vivienda Elegiremos esta opción si el inmueble que tenemos arrendado se destina a vivienda habitual. Cuando esto ocurra aplicaremos una reducción del 60% del Rendimiento Neto. No obstante, para aplicar dicha reducción el contribuyente no deberá hacer nada, ya que será el propio sistema Renta Web el que la aplicará de forma automática en la casilla "Reducción por arrendamiento de inmuebles destinados a vivienda". TIPO DE RENDIMIENTO 2: Otros arrendamientos distintos a los anteriores Por el contrario, si tenemos arrendado un inmueble que está destinado a cualquier otro uso que no sea el de vivienda habitual deberemos elegir el "tipo de rendimiento 2". Recuerde que si el inmueble arrendado es un local comercial el arrendador deberá introducir el importe correspondiente a las retenciones practicadas en el apartado correspondiente.

Comentarios

Esquema de liquidación de los rendimientos del capital inmobiliario.Alquiler entre familiares. Rendimiento mínimo computable.Arrendamiento de inmuebles turísticos.Reducción en el rendimiento neto por arrendamiento de vivienda.Legislación

Art. 22 Ley 35/2006 LIRPF. Rendimientos íntegros del capital inmobiliario.Art. 24 Ley 35/2006 LIRPF. Rendimiento en caso de parentesco.Art. 16 RD 439/2007 RIRPF. Reducción por arrendamiento de vivienda.¿Tienes una duda? SuperContable te sacará de este apuro.

Accede al resto del contenido aquí

Siguiente: Arrendamiento a familiares. Rendimientos del capital inmobiliario en el Modelo 100 de IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos