Cálculo del Rendimiento Neto del capital inmobiliario en el Modelo 100 de IRPF.

MODELO 100. RENDIMIENTOS DEL CAPITAL INMOBILIARIO. RENDIMIENTO NETO

El Rendimiento Neto se calculará restando a los ingresos íntegros obtenidos durante el ejercicio el importe correspondiente a los gastos deducibles que hayamos soportado para poder obtener este rendimiento.

Esta casilla se rellenará automáticamente una vez hayamos introducido los datos correspondientes a los ingresos y gastos deducibles obtenidos en el ejercicio, por lo que no estará habilitada realizar ninguna modificación en ella.

| Rendimiento Neto = 537.190,08 x 75.000 = Ingresos íntegros - Gastos deducibles |

NOTA: Recordemos que a la cuantía que aquí se refleja se le aplicarán, si se diese el caso, las reducciones por arrendamiento de vivienda habitual y las reducciones por rendimientos con un plazo de generación superior a dos años u obtenidos de forma notoriamente irregular en el tiempo.

Recuerde que:

Si el Rendimiento Neto fuese negativo se compensará con el resto de rendimientos obtenidos durante el ejercicio. Sin embargo, recuerde que este nunca podrá ser negativo por la deducción de gastos de reparación y conservación dado que estos tienen como límite los ingresos netos obtenidos durante el ejercicio.Ejemplo

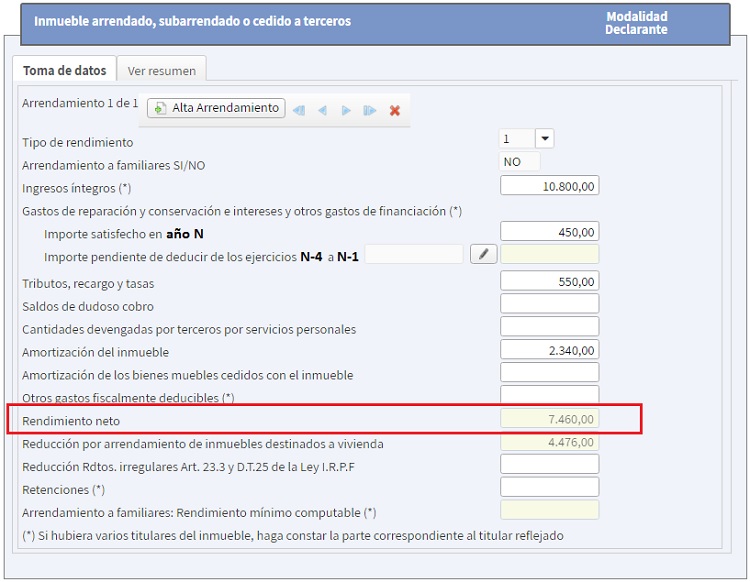

El señor "SuperContable" tiene un inmueble el cual adquirió por 112.000 euros. El valor catastral revisado es de 120.000 euros (siendo el valor de suelo el 35%). Durante el ejercicio ha incurrido en gastos de reparación por un importe de 450 euros, ha pagado un Impuesto sobre Bienes Inmuebles (IBI) de 320 euros y una tasa de vado de 230 euros. El inmueble está destinado a vivienda habitual y el contrato de arrendamiento fue formalizado con anterioridad a la entrada en vigor de la Ley 12/2023 del derecho a la vivienda.

Solución

Ingresos íntegros (900 x 12 meses) ................................................ 10.800 euros. - Gastos deducibles (450 + 320 + 230 + 2.340) ...................................... 3.340 euros. Gastos de reparación ............................................................. 450 euros. IBI .............................................................................. 320 euros. Tasa de vado ..................................................................... 230 euros. Amortización del inmueble (120.000 x 0,65 x 0,03) .............................. 2.340 euros. Rendimiento Neto (10.800 - 3.340) .................................................. 7.460 euros. Reducción por arrendamiento de inm. destinados a vvda.

Con efectos desde el 11 de julio de 2021, consecuencia de la entrada en vigor de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, se modifica la redacción del apartado 2 del artículo 23 LRIPF para establecer (algo sobre lo que ya distintas Sentencias se habían pronunciado) que esta reducción sólo resultará aplicable sobre los rendimientos netos positivos que hayan sido calculados por el contribuyente en una autoliquidación presentada antes de que se haya iniciado un procedimiento de verificación de datos, de comprobación limitada o de inspección que incluya en su objeto la comprobación de tales rendimientos. No solo eso, el referido artículo 23.2 redacta un párrafo para matizar y puntualizar que " (...) En ningún caso resultará de aplicación la reducción respecto de la parte de los rendimientos netos positivos derivada de ingresos no incluidos o de gastos indebidamente deducidos en la autoliquidación del contribuyente y que se regularicen en alguno de los procedimientos citados, incluso cuando esas circunstancias hayan sido declaradas o aceptadas por el contribuyente durante la tramitación del procedimiento (...)".

Comentarios

Esquema para el cálculo del rendimiento de capital inmobiliarioReducciones del rendimiento neto del capital inmobiliarioRendimientos del capital inmobiliario. Caso de parentescoTributación de arrendamientos de inmuebles turísticosJurisprudencia y Doctrina

Consulta vinculante V2766-23. Consideración de un arrendamiento como destinado a vivienda (reducción art. 23.2).Consulta vinculante V0026-22. Reducción por arrendamiento de vivienda arrendada a empresa y cedida a trabajador.Legislación

Art. 22 Ley 35/2006 LIRPF. Rendimientos íntegros del capital inmobiliario.Art. 23 Ley 35/2006 LIRPF. Gastos deducibles y reducciones.Art. 24 Ley 35/2006 LIRPF. Rendimiento en caso de parentesco.Art. 13 RD 439/2007 RIRPF. Gastos deducibles de los rendimientos del capital inmobiliario.Art. 14 RD 439/2007 RIRPF. Gastos de amortización de los rendimientos del capital inmobiliario.Art. 15 RD 439/2007 RIRPF. Rdtos del capital inmob. obtenidos de forma irregular en el tiempo.Art. 16 RD 439/2007 RIRPF. Reducción por arrendamiento de vivienda.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos