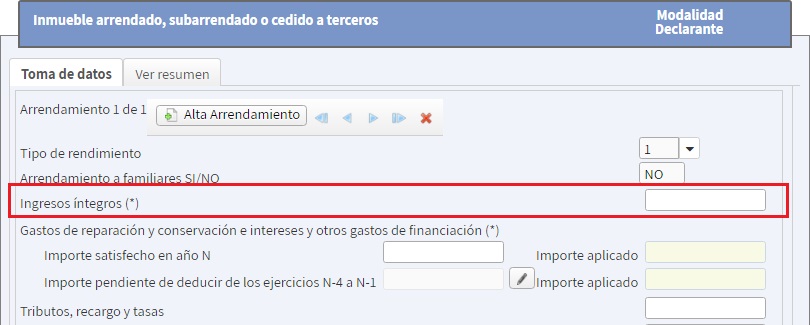

Cumplimentar los ingresos íntegros de rendimientos del capital inmobiliario en el Modelo 100 de IRPF.

MODELO 100. RENDIMIENTOS DEL CAPITAL INMOBILIARIO. INGRESOS ÍNTEGROS

Para el cálculo del rendimiento del capital inmobiliario partimos de los ingresos íntegros obtenidos durante el ejercicio por el arrendamiento del inmueble. Estos se incorporarán a nuestra declaración del IRPF en la casilla "Rendimientos íntegros".

Constituyen rendimientos íntegros del capital inmobiliario las cantidades que por todos los conceptos reciba o tenga derecho a percibir el propietario (o titular del derecho real sobre dicho inmueble) del adquirente o cesionario de los derechos o facultades de uso o disfrute constituidos sobre los bienes inmuebles o, en su caso, del arrendatario o subarrendatario de tales inmuebles, excluido el Impuesto sobre el Valor Añadido (IVA) o, en su caso, el Impuesto General Indirecto Canario (IGIC). NOTA: En el caso de subarriendo o traspaso, el propietario o usufructuario del inmueble deberá computar como rendimientos íntegros del capital inmobiliario las cantidades percibidas en concepto de participación en el precio de tales operaciones.

Ejemplo

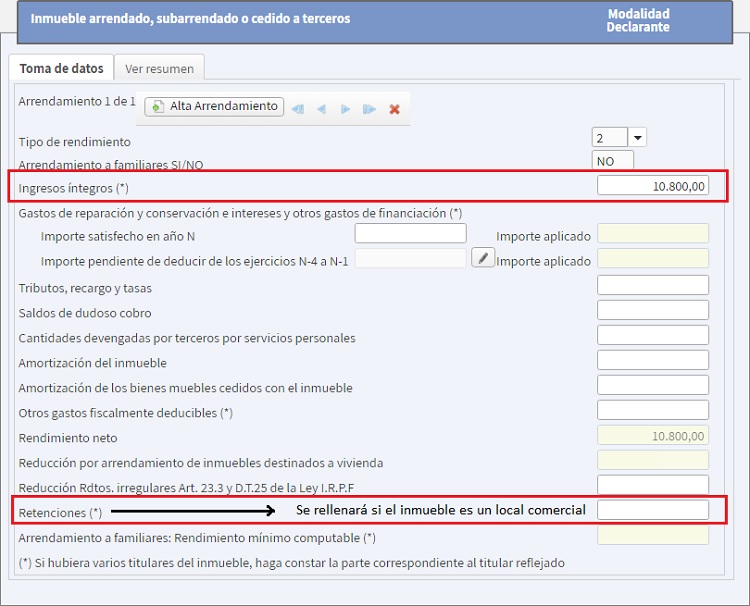

El señor "SuperContable" tiene un inmueble arrendado por 900 euros al mes.

Solución

| Ingresos íntegros = 900 x 12 meses = 10.800 euros |

NOTA: Recuerde que si el inmueble fuese un local comercial la retención (19%) deberá incorporarse a la declaración en la casilla correspondiente; por supuesto también constituirán parte de los rendimientos íntegros declarados. Cómo introducir los datos en el Modelo 100:

Recuerde que:

En el caso de que el inmueble arrendado fuese un local comercial, el arrendador deberá introducir las cantidades correspondientes a la retención (19% del valor del alquiler) en la casilla correspondiente del modelo 100.

Comentarios

Esquema para el cálculo de los rendimientos de capital inmobiliario.Ingresos íntegros del rendimiento de capital inmobiliario.Jurisprudencia y Doctrina

Consulta Vinculante V2296-18. Constitución de usufructo. ¿Quién debe imputarse los ingresos por arrendamiento?Legislación

Art. 22 Ley 35/2006 LIRPF. Rendimientos íntegros del capital inmobiliario.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos