Suministro Inmediato de Información del IVA (SII).

Suministro Inmediato de Información del IVA (SII)

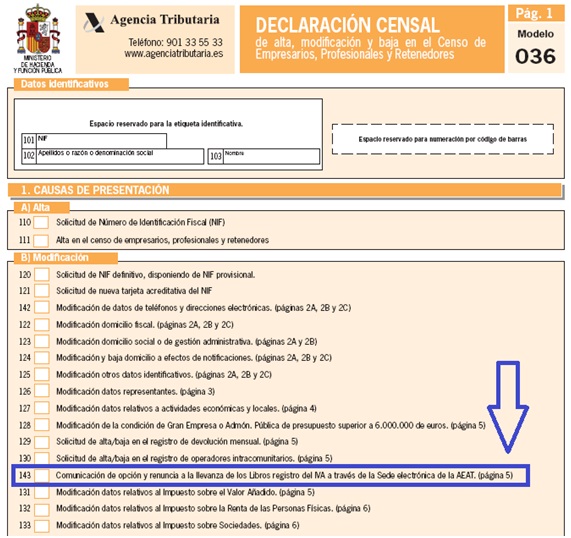

La Agencia Tributaria ha implantado un sistema de gestión del IVA basado en el Suministro Inmediato de Infomación (SII). Este sistema, introducido por el Real Decreto 596/2016, de 2 de diciembre y desarrollado por la Orden HFP/417/2017, de 12 de mayo, se denomina dentro de la normativa del IVA como "suministro electrónico de los registros de facturación" y entró en vigor el 1 de julio de 2017. El SII consiste, básicamente, en el suministro electrónico de los registros de facturación, integrantes de los Libros Registro del IVA. Para ello, deben remitirse a la AEAT los detalles sobre la facturación por vía electrónica (mediante servicios web basados en el intercambio de mensajes XML, o en su caso, mediante la utilización de un formulario web), con cuya información se irán configurando, prácticamente en tiempo real, los distintos Libros Registro. Pero no se trata de remitir las facturas concretas. Además, en el supuesto de facturas simplificadas, ya sean emitidas o recibidas, se podrán agrupar, siempre que cumplan determinados requisitos, y enviar los registros de facturación del correspondiente asiento resumen.En el anexo I de la Orden HFP/417/2017 se incluye una descripción de cada uno de los campos de registro integrados en los mensajes informáticos en que se concreta el contenido de los libros registro del IVA llevados a través de la Sede electrónica de la AEAT: Orden_HFP-417-2017

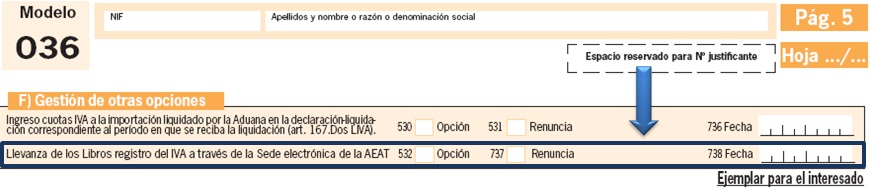

En consecuencia, este nuevo sistema busca mejorar el control tributario y la asistencia al contribuyente en el cumplimiento de sus obligaciones, basándose para ello en la llevanza de los Libros Registro del Impuesto a través de la Sede electrónica de la AEAT.CARACTERÍSTICAS DEL SII

Los contribuyentes obligados al SII (y aquellos que voluntariamente decidan utilizarlo) deberán enviar el detalle de los registros de facturación en un plazo de cuatro días a través de la Sede electrónica de la Agencia Tributaria - para el cómputo de este plazo se excluyen sábados, domingos y festivos nacionales. No obstante, durante el primer semestre de vigencia del sistema (del 1 de julio al 31 de diciembre de 2017) los contribuyentes tenían un plazo extraordinario de envío de la información de ocho días.| Registros del 1º Semestre de 2017 | Entre el 1 de julio y 31 de diciembre de 2017. | ||

| Registros que corresponden a fechas a partir del 2º trimestre de 2017 | Facturas Expedidas | En general | En los cuatro días naturales desde la expedición de la factura. |

| Por destinatario o por un tercero | En los ocho días naturales desde la expedición de la factura. | ||

| En cualquier caso, siempre antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación que debe registrarse. | |||

| Facturas recibidas | En los cuatro días naturales desde la fecha en que se produzca el registro contable de la factura y, en todo caso, antes del día 16 del mes siguiente al periodo de liquidación en que se hayan incluido las operaciones correspondientes. | ||

| A efectos del cómputo del plazo de cuatro u ocho días naturales se excluirán los sábados, los domingos y los declarados festivos nacionales. | |||

En el siguiente enlace podrá acceder a una calculadora de plazos que le indicará la fecha límite para remitir los registros así como el periodo y ejercicio de anotación en el Libro registro de facturas emitidas y en el Libro registro de facturas recibidas:Calculadora de plazos. Respetar estos plazos es de suma importancia teniendo en cuenta que el artículo 200.1.g) de la LGT establece que la Administración tributaria considerará infracción "el incumplimiento de obligaciones contables y registrales relacionadas con el retraso en la obligación de llevar los Libros Registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante el suministro de los registros de facturación en los términos establecidos reglamentariamente", lo que puede suponer ser sancionado con multa pecuniaria proporcional de un 0,5 por ciento del importe de la factura objeto del registro, con un mínimo trimestral de 300 euros y un máximo de 6.000 euros..

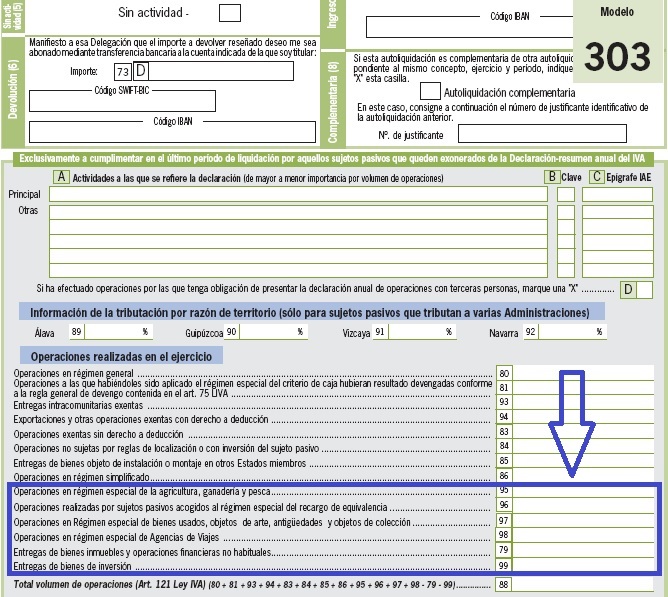

Por otra parte, los sujetos obligados a aplicar el SII tendrán de plazo para presentar e ingresar sus autoliquidaciones periódicas del IVA en los treinta primeros días naturales del mes siguiente al que haga referencia, o hasta el último día del mes de febrero en el caso de la declaración-liquidación correspondiente al mes de enero. En definitiva se trata de diez días más de lo que viene siendo habitual. No obstante, para los sujetos pasivos que opten voluntariamente por su aplicación se mantiene el periodo de liquidación trimestral (20 primeros días de abril, julio y octubre y 30 primeros de enero). Otra ventaja de este sistema es que dejarán de tener la obligación de presentar los modelos 347 (operaciones con terceras personas), 340 (libros registro) y 390 (resumen anual del IVA). Ahora bien, aún cuando desaparece la obligación de presentar estas declaraciones se sigue considerando necesario que el sujeto pasivo comunique de forma agregada la información que no consta en las autoliquidaciones periódicas y que difícilmente se puede extraer de los citados libros registro. Por ello, en algún caso, sobre todo las informaciones relacionadas con el modelo 340 y 347, se solicita esta información respecto de las propias facturas remitidas y en otros (como en el caso del modelo 390) se modifican algunos de los modelos de liquidación existentes (por ejemplo el modelo 303 o 322) para cumplimentar casillas adicionales en la autoliquidación correspondiente al último periodo de liquidación del ejercicio.

- Grandes Empresas (aquellas cuya facturación sea superior a 6 millones de euros).

- Grupos de IVA.

- Inscritos en el REDEME (Registro de Devolución Mensual del IVA).

Comentarios

- Errores en el IVA y sus soluciones.- Infracción tributaria por retraso en la llevanza de los Libros Registro del IVA a través de la Sede electrónica de la AEAT.- Declaración de las operaciones a las que se aplica el SII en el modelo 347.- Libros Registro del IVA.Formularios

- Modelo de acreditación de la representación de terceros en el Procedimiento de Suministro Eletrónico de Registros de Facturación.Legislación

- Orden HFP/417/2017. Desarrolla la llevanza de los Libros registro del IVA a través de la Sede Electrónica de la AEAT.- Art. 30 RD 1624/1992 RIVA. Devoluciones al término de cada período de liquidación.- Art. 61 ter RD 1624/1992 RIVA. Declaraciones-liquidaciones.- Art. 62 RD 1624/1992 RIVA. Libros registros del Impuesto sobre el Valor Añadido.- Art. 63 RD 1624/1992 RIVA. Libro registro de facturas expedidas.- Art. 64 RD 1624/1992 RIVA. Libro registro de facturas recibidas.- Art. 65 RD 1624/1992 RIVA. Libro Registro de bienes de inversión.- Art. 66 RD 1624/1992 RIVA. Libro Registro de determinadas operaciones intracomunitarias.- Art. 67 RD 1624/1992 RIVA. Contenido de los documentos registrales.- Art. 68 RD 1624/1992 RIVA. Requisitos formales.- Art. 68 bis RD 1624/1992 RIVA. Opción por la llevanza electrónica de los libros registro.- Art. 68 ter RD 1624/1992 RIVA. Información a suministrar en relación con el periodo de tiempo anterior a la llevanza electrónica de los libros registros.- Art. 69 bis RD 1624/1992 RIVA. Plazos para la remisión electrónica de los registros de facturación.- Art. 70 RD 1624/1992 RIVA. Rectificación de las anotaciones registrales.- Art. 71 RD 1624/1992 RIVA. Liquidación del Impuesto. Normas generales.- Art. 5 RD 1619/2012 RF. Cumplimiento de la obligación de expedir factura por el destinatario o por un tercero.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos