Cumplimentar otros gastos deducibles de rendimientos del capital inmobiliario en el Modelo 100 de IRPF.

MODELO 100. RENDIMIENTOS DEL CAPITAL INMOBILIARIO.OTROS GASTOS FISCALMENTE DEDUCIBLES.

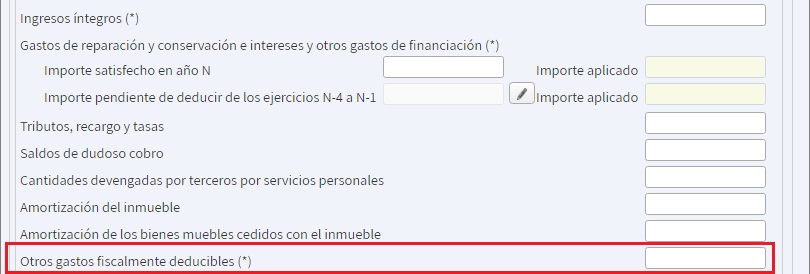

En la casilla "Otros gastos fiscalmente deducibles" introduciremos todos aquellos gastos en los que incurra el contribuyente que sean necesarios para obtener el rendimiento del capital inmobiliario.

Algunos de estos gastos pueden ser:

- Todos aquellos gastos ocasionados por la formalización del contrato de arrendamiento, subarriendo, cesión o constitución del derecho, gastos de intermediarios y los de defensa de carácter jurídico relativo a los bienes, derechos o rendimientos.

- Primas de seguros, independientemente sean de responsabilidad civil, incendio, robo, rotura de cristales o cualquier otro seguro sobre los bienes o derechos que generen el rendimiento del capital inmobiliario.

- Serán deducibles también todas aquellas cantidades destinadas a servicios o suministros (agua, luz, gas, etc.).

Importante:

Tratándose de arrendamientos de inmuebles sujetos y no exentos del Impuesto sobre el Valor Añadido (IVA) o del Impuesto General Indirecto Canario (IGIC), los gastos deducibles se computarán excluido el IVA. Por el contrario, si se trata de arrendamientos exentos de IVA los gastos deducibles se computarán IVA incluido.

Comentarios

Esquema para el cálculo del rendimiento de capital inmobiliario.Gastos deducibles del capital inmobiliario.Jurisprudencia y Doctrina

Consulta Vinculante V2235-18. Gastos deducibles por adquisición de vivienda.Legislación

Art. 23 Ley 35/2006 LIRPF. Gastos deducibles y reducciones.Art. 13 RD 439/2007 RIRPF. Gastos deducibles de los rendimientos del capital inmobiliario.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Cálculo del Rendimiento Neto del capital inmobiliario en el Modelo 100 de IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos