Reducción por arrendamiento destinado a vivienda de rendimientos del capital inmobiliario en el Modelo 100 de IRPF.

MODELO 100. RENDIMIENTOS DEL CAPITAL INMOBILIARIO.

REDUCCIÓN POR ARRENDAMIENTO DESTINADO A VIVIENDA

Todos aquellos contribuyentes que tengan un piso de su propiedad arrendado y destinado a vivienda habitual de sus inquilinos estarán en su derecho de aplicarse, a la hora de tributar por este arrendamiento, una reducción del 60% del rendimiento neto. NOTA: Recordemos que el rendimiento neto se calculaba como la diferencia entre los ingresos íntegros obtenidos del alquiler del inmueble y los gastos deducibles asumidos por el arrendador.

Además, el arrendador de un inmueble susceptible de ser utilizado como vivienda puede aplicar la reducción sobre el rendimiento neto derivado de dicho arrendamiento cuando, siendo el arrendatario una persona jurídica, queda acreditado que el inmueble se destina a la vivienda de determinadas personas físicas.

IMPORTANTE: Recuerde que esta es la ÚNICA reducción por vivienda habitual que podrán aplicarse los contribuyentes que tengan rendimientos del capital inmobiliario.

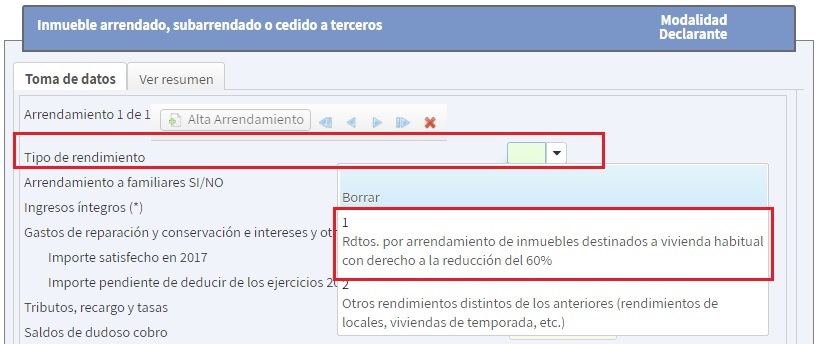

Esta reducción se aplicará automáticamente en la plataforma de Renta Web una vez que marquemos la opción de "Rendimientos por arrendamientos de inmuebles destinados a vivienda habitual con derecho a la reducción del 60% dentro del apartado "Tipo de rendimiento".

Si el inquilino del inmueble es un familiar de hasta tercer grado, el rendimiento mínimo a imputar será el resultante de aplicar el 1,1% o el 2%, dependiendo de si está o no revisado, al valor catastral de la vivienda. En ningún momento podrá incorporar a su declaración de IRPF una cifra inferior por el rendimiento de capital inmobiliario obtenido.

Si el inquilino del inmueble es un familiar de hasta tercer grado, el rendimiento mínimo a imputar será el resultante de aplicar el 1,1% o el 2%, dependiendo de si está o no revisado, al valor catastral de la vivienda. En ningún momento podrá incorporar a su declaración de IRPF una cifra inferior por el rendimiento de capital inmobiliario obtenido.Ejemplo

El señor "SuperContable" tiene un inmueble el cual adquirió por 112.000 euros. El valor catastral revisado es de 120.000 euros (siendo el valor de suelo el 35%). Durante el ejercicio ha incurrido en gastos de reparación por un importe de 450 euros, ha pagado un Impuesto sobre Bienes Inmuebles (IBI) de 320 euros y una tasa de vado de 230 euros. El inmueble está destinado a vivienda habitual.Determinar el rendimiento del capital inmobiliario si:

- El inquilino es un familiar de hasta tercer grado y satisface por el alquiler un importe simbólico de 300 euros/mes.

- El inquilino NO es familiar del arrendador y satisface por el inmueble un alquiler mensual de 900 euros/mes.

Solución

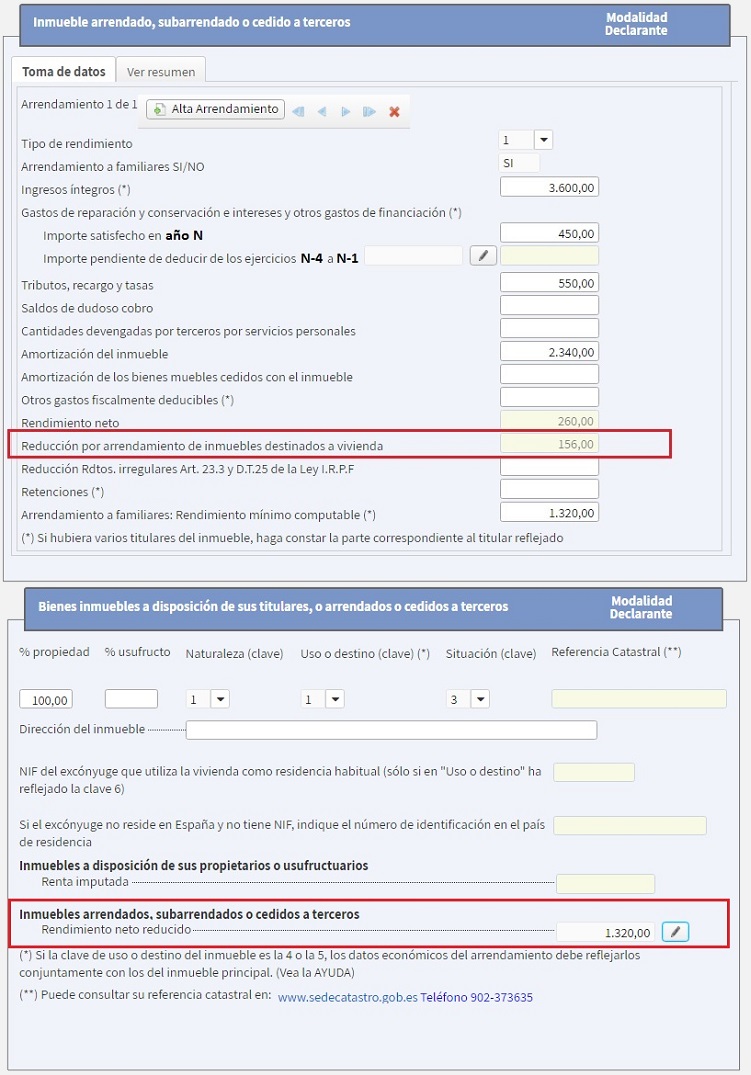

SUPUESTO 1.-Si el arrendatario SI es familiar del arrendador (hasta tercer grado):- Ingresos íntegros (300 x 12 meses) ................................................. 3.600 euros

- Gastos deducibles (450 + 320 + 230 + 2.340) ........................................ 3.340 euros

- Gastos de reparación .............................................. 450 euros

- IBI ............................................................... 320 euros

- Tasa de vado ...................................................... 230 euros

- Amortización del inmueble (120.000 x 0,65 x 0,03) ................ 2.340 euros

- Rendimiento Neto (3.600 - 3.340) .......................................... 260 euros

- Reducción por arrendamiento de inmuebles destinados a vivienda (60% de 260) .. 156 euros

- Dado que el inmueble está arrendado a un familiar deberemos cumplimentar la casilla "Arrendamiento a familiares: Rendimiento mínimo computable":Rendimiento Mínimo Computable (1,1% de 120.000) .................................... 1.320 euros

Cómo se rellena el Modelo 100

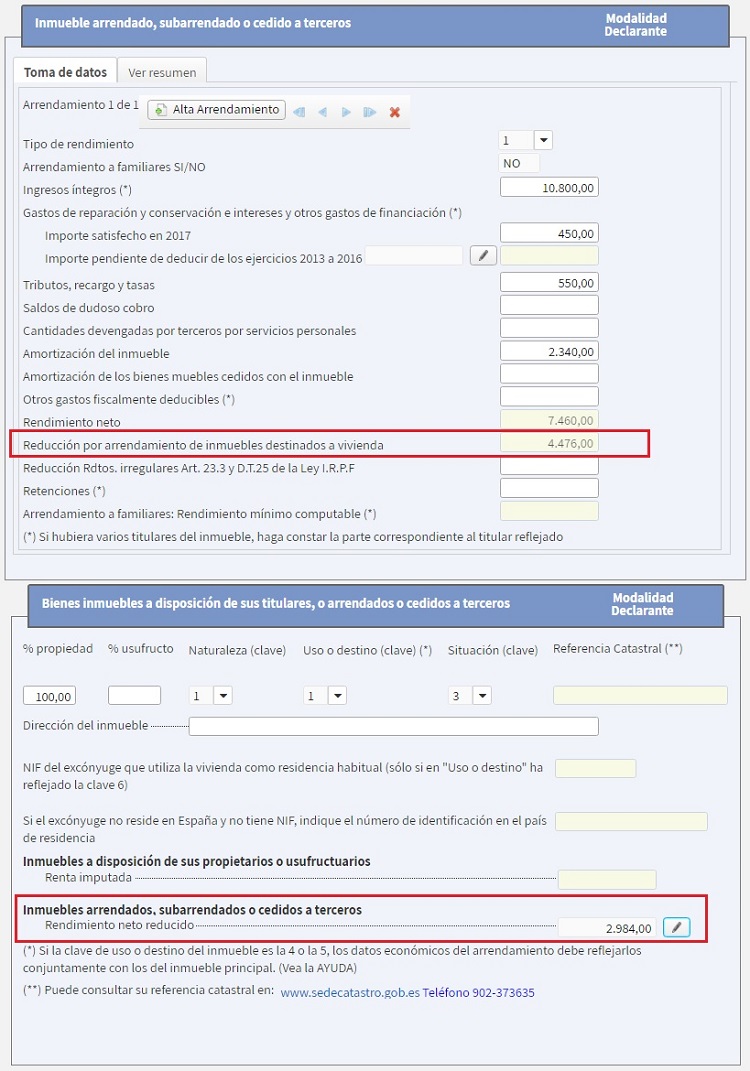

SUPUESTO 2.- Si el arrendatario NO es familiar del arrendador:- Ingresos íntegros (900 x 12 meses) ............................................ 10.800 euros

- Gastos deducibles (450 + 320 + 230 + 2.340) ................................... 3.340 euros

- Gastos de reparación ...................................................... 450 euros

- IBI ....................................................................... 320 euros

- Tasa de vado .............................................................. 230 euros

- Amortización del inmueble (120.000 x 0,65 x 0,03) ....................... 2.340 euros

- Rendimiento Neto (10.800 - 3.340) ............................................. 7.460 euros

- Reducción por arrendamiento de inmuebles destinados a vivienda (60% de 7.460) .. 4.476 euros

- Rendimiento Neto Minorado (7.460 - 4.476) ..................................... 2.984 euros

Cómo se rellena el Modelo 100

Comentarios

Esquema para el cálculo del rendimiento de capital inmobiliarioReducciones del rendimiento neto del capital inmobiliarioRendimientos del capital inmobiliario. Caso de parentescoLegislación

Art. 22 Ley 35/2006 LIRPF. Rendimientos íntegros del capital inmobiliario.Art. 24 Ley 35/2006 LIRPF. Rendimiento en caso de parentesco.Art. 16 RD 439/2007 RIRPF. Reducción por arrendamiento de vivienda.¿Tienes una duda? SuperContable te sacará de este apuro.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos