Boletín semanal

Boletín nº02 13/01/2026

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº02 13/01/2026

Desde el 15 de enero la información de los convenios colectivos debe incluir el uso de algoritmos o de inteligencia artificial.

Equipo de Redacción, SuperContable.com - 12/01/2026

- Las nuevas hojas estadísticas obligan a informar si el convenio regula IA, algoritmos y desconexión digital.

- La actualización de la plataforma REGCON busca radiografiar cómo la negociación colectiva afronta teletrabajo, digitalización y vigilancia tecnológica.

A partir del 15 de enero de 2026, toda solicitud de inscripción de convenios y acuerdos colectivos que se presente en la plataforma REGCON deberá cumplimentar las nuevas hojas estadísticas del anexo 2 del Real Decreto 713/2010, revisadas por la Orden TES/1573/2025, de 31 de diciembre. Estos formularios, de uso obligatorio, incorporan apartados específicos para señalar si el convenio regula cuestiones como la desconexión digital, el teletrabajo y, por primera vez de forma expresa, el uso de algoritmos y sistemas de inteligencia artificial en la gestión laboral.

Según explica el Ministerio de Trabajo y Economía Social, la actualización de los anexos del Real Decreto 713/2010 persigue adaptar la información que se recoge en el registro de convenios al marco normativo vigente y al contexto sociolaboral actual, reforzando la coherencia técnica y estadística de los datos. Se trata de un ajuste calificado como técnico, que no modifica el contenido sustantivo de los derechos y obligaciones derivados de los convenios, pero sí los datos que deben declararse con fines estadísticos y de seguimiento de la negociación colectiva.

Algoritmos, IA y vigilancia digital.

Entre los bloques que detallan las nuevas hojas estadísticas se incluye un apartado específico sobre digitalización y nuevas tecnologías, donde el órgano negociador debe indicar si el convenio regula trabajo a distancia o teletrabajo, la compensación de gastos, la dotación de medios y la desconexión digital. En ese mismo bloque se pregunta expresamente si el texto convencional aborda la inteligencia artificial, el big data, el análisis de datos, la automatización y la participación de la representación legal de las personas trabajadoras en la implantación y control de sistemas algorítmicos.

De este modo, la negociación colectiva pasa a ser observada también desde la óptica del uso de algoritmos en ámbitos como la organización del trabajo, la evaluación del desempeño o la distribución de tareas y horarios. La información recabada permitirá identificar en qué medida los convenios incorporan salvaguardas, transparencia o derechos de información frente a sistemas automatizados de decisión que afectan a las condiciones de trabajo.

La Orden TES/1573/2025 también refuerza la información que se solicita sobre tiempo de trabajo, incluyendo aspectos como el registro de jornada, la distribución irregular, la nocturnidad o los descansos, lo que facilita seguir el impacto de los convenios en la organización del tiempo laboral. En paralelo, se mantiene y ordena la información sobre teletrabajo y trabajo a distancia, incluyendo la existencia de regulaciones sobre compensación de gastos o provisión de medios tecnológicos por parte de la empresa.

En materia de igualdad y no discriminación, los modelos estadísticos actualizados piden detallar medidas en selección, formación, promoción, conciliación corresponsable e igualdad retributiva, así como protocolos frente al acoso sexual o por razón de sexo. De forma expresa, se incorpora la referencia a medidas y protocolos LGTBI, así como a la protección de víctimas de violencia de género, para obtener una foto más precisa del contenido real de los convenios en estos ámbitos.

Aplicación inmediata en el REGCON.

La orden ministerial entrará en vigor el 15 de enero de 2026 y será plenamente aplicable a todos los convenios colectivos y acuerdos colectivos de trabajo que se presenten a partir de esa fecha en la plataforma electrónica que da soporte al REGCON, con independencia de la fecha en que se hayan firmado. Esto implica que también los convenios suscritos con anterioridad pero presentados para su registro después de ese día deberán cumplimentar los nuevos modelos estadísticos, incluyendo la información relativa a algoritmos, IA y desconexión digital, en caso de estar regulados.

En definitiva, aunque la Orden TES/1573/2025 no altera directamente el contenido de los convenios ni impone nuevas obligaciones materiales, sí obliga a visibilizar estadísticamente si la negociación colectiva está abordando el impacto de la digitalización, de los sistemas algorítmicos y de la inteligencia artificial en las relaciones laborales. Esta información servirá de base para el seguimiento tripartito de la negociación colectiva, orientando futuras políticas públicas y posibles reformas normativas en un entorno de creciente automatización del trabajo.

Desde SuperContable.com ponemos a su disposición el Servicio PYME con el que podrá acceder a las bases de datos de consulta contable, fiscal y laboral, entre otras, que le permitirán resolver las dudas que se le presenten a la hora de llevar la gestión administrativa de su negocio o de los clientes.

Desde SuperContable.com ponemos a su disposición el Servicio PYME con el que podrá acceder a las bases de datos de consulta contable, fiscal y laboral, entre otras, que le permitirán resolver las dudas que se le presenten a la hora de llevar la gestión administrativa de su negocio o de los clientes.

La TGSS establece una cotización agravada para quiénes no hayan informado los valores de la CNAE-2025 en sus códigos de cuenta de cotización

Equipo de Redacción, SuperContable.com - 07/01/2026

- En las liquidaciones de cuotas que se practiquen a partir del 1 de enero de 2026 se aplicará, para la cobertura de las contingencias profesionales, el tipo de cotización superior del CNAE-2025.

- También ha informado de la aprobación de la nueva tarifa de primas para la cotización a la Seguridad Social por accidentes de trabajo y enfermedades profesionales aplicable para 2026.

En el Boletín de Noticias RED 13/2025, de 29 de diciembre, la TGSS ha informado que, para aquellos sujetos responsables de la obligación del ingreso de las cuotas de la Seguridad Social que NO hayan procedido a informar el código de la CNAE-2025, el RD-Ley 16/2025, de 23 de diciembre, establece que:

... en las liquidaciones de cuotas de la Seguridad Social que se practiquen a partir del 1 de enero de 2026 se aplicará, para la cobertura de las contingencias profesionales, el tipo de cotización superior de aquellos que sean aplicables a la totalidad de los códigos de la CNAE-2025 respecto de los que el código de la CNAE-2009 tenga una correspondencia, según las tablas publicadas por el Instituto Nacional de Estadística.

Ello significa que, si no se cumplió con esta obligación, en el plazo establecido en Marzo de 2025, puede verse obligado a cotizar por un tipo superior al que pudiera corresponderle realmente a su actividad porque la TGSS va a coger el más alto de todos ellos, tal y como hemos señalado.

Para ello, la TGSS procederá, mediante un proceso centralizado y automático, a asignar a aquellos códigos de cuenta de cotización y trabajadores autónomos que no hayan comunicado la CNAE-2025, el código de dicha CNAE-2025 que tenga establecido el tipo de cotización superior de entre los que puedan corresponder al código de la CNAE-2009 que tenga el código de cuenta de cotización.

Y, si decide, aunque tarde, cumplir con esa obligación de informar, el Boletín de Noticias RED 13/2025 señala que las comunicaciones respecto del código de la CNAE-2025 en el que se clasifica la actividad económica, que se efectúen a partir del 1 de enero de 2026, surtirán efectos, respecto de los tipos de cotización aplicables para la cobertura de contingencias profesionales, desde el día primero del mes siguiente a aquel en que se comunique el código de la CNAE-2025, sin que en ningún caso pueda darse efecto retroactivo a dichas comunicaciones.

Por otra parte, el Boletín de Noticias RED 13/2025 también informa de la aprobación por el RD-Ley 16/2025, de 23 de diciembre, de la tarifa de primas para la cotización a la Seguridad Social por accidentes de trabajo y enfermedades profesionales.

De este modo, la cotización a la Seguridad Social de los empresarios, cualquiera que sea el régimen de encuadramiento y, en su caso, de las personas trabajadoras por cuenta propia incluidas en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar y en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios, por las contingencias de accidentes de trabajo y enfermedades profesionales se llevará a cabo, a partir del 1 de enero de 2026, en función de la correspondiente actividad económica, ocupación o situación, mediante la aplicación de la citada tarifa; que guarda relación directa con la actividad económica declarada por la empresa o por la persona trabajadora por cuenta propia o, en su caso, por las ocupaciones o situaciones de las personas trabajadoras; y que será ajustada cada año por el Gobierno.

Desde SuperContable.com ponemos a su disposición el Programa Asesor Laboral con el que podrá resolver todas sus dudas sobre cualquier aspectos relacionado con contratos, salarios, despidos, cotización, prestaciones,...

El Gobierno aprueba la subida de las pensiones contributivas y asistenciales para 2026.

Equipo de Redacción, SuperContable.com - 08/01/2026

- En el último Consejo de Ministros del año se ha acordado que las pensiones contributivas aumentarán un 2,7% en promedio; un incremento anual aproximado de 572 euros para los jubilados con pensión media.

- Además, las pensiones mínimas subirán un 7% y las pensiones con cónyuge a cargo, las de viudedad con cargas familiares, las no contributivas y el Ingreso Mínimo Vital se incrementarán en un 11,4%.

El incremento del 2,7% en las pensiones contributivas parece ser una buena noticia, especialmente para los más de 9,4 millones de pensionistas que se beneficiarán de este ajuste, que incluye tanto a quienes reciben pensión de jubilación como a aquellos con otras prestaciones, como viudedad o incapacidad permanente.

Para la pensión media de jubilación, situada en 1.511,5 euros mensuales, el aumento representa un alivio moderado, pues la inflación de los últimos años ha erosionado el poder adquisitivo de muchos pensionistas que ya hace tiempo suponen un apoyo económico para familiares que se encuentran en situación todavía más precaria.

En paralelo, las pensiones no contributivas experimentarán una subida significativa; un paso importante para reducir la pobreza entre los mayores. Se habla de un incremento del 11,4% que mejoraría el soporte vital de colectivos sin ingresos, a menudo mujeres, que no desempeñaron carreras profesionales por cuidar el hogar y a la familia.

En el Asesor Laboral puede encontrar distintos manuales con todos los detalles sobre prestaciones y pensiones de la Seguridad Social y en particular:

La ministra de Seguridad Social defiende el aumento como muestra de la voluntad del Gobierno para proteger a los colectivos más vulnerables. No obstante, aunque estos incrementos sean necesarios, no se puede dejar de pensar en el verdadero desafío que enfrentan muchas familias con pensiones bajas: la creciente desigualdad social y el impacto de una inflación que supera en muchos casos las cifras oficiales.

Por eso, aunque la revalorización esté pensada para mantener el poder adquisitivo de los pensionistas, no parece suficiente para frenar el empobrecimiento de amplias capas de la población.

En este contexto, la ministra ha querido resaltar la mejora de la "hucha de las pensiones" que, a finales de año, alcanza los 14.000 millones de euros con previsión de llegar a 31.000 millones al final de la legislatura. Este fondo de reserva, vaciado prácticamente en el pasado, permite mayor tranquilidad para los pensionistas en el largo plazo. No obstante, es necesario cuestionarse si las medidas adoptadas son suficientes para garantizar la estabilidad del sistema a medida que la población envejece y las demandas de pensiones se incrementan.

Otro de los puntos que ha generado controversia es el futuro de los autónomos y su contribución al sistema. En este sentido, se ha dejado abierta la posibilidad de que las cuotas de los autónomos se mantengan sin cambios en 2026. Dotar al colectivo de pensiones acorde a las de trabajadores por cuenta ajena sin una subida acorde en las cuotas constituye una de los grandes desafíos pendientes.

Como conclusión:

2026 evidencia que las subidas de pensiones, aunque necesarias, no serán suficientes para enfrentar los problemas estructurales del sistema. Es necesario un enfoque más profundo que aborde la sostenibilidad del modelo a largo plazo, sin perder de vista la creciente precariedad de los trabajadores cotizantes y el impacto de las políticas económicas sobre los colectivos más desfavorecidos.

A la hora de calcular el IRPF a pagar por la venta de un inmueble alquilado se puede aplicar una amortización inferior al 3%.

Equipo de Redacción, SuperContable.com - 12/01/2026

- El Tribunal Supremo permite utilizar un porcentaje inferior cuando la amortización mínima fiscalmente deducible resulte menor y tenga respaldo normativo, incluso si no se ha deducido gasto por amortización en los años de arrendamiento.

- La Orden de 27 de marzo de 1998 avalaría aplicar un porcentaje mínimo del 1,47 % y la Ley del Impuesto sobre Sociedades incluso un 1% anual.

El Tribunal Supremo, en su sentencia 1502/2025, de 20 de noviembre, ha corregido el criterio tradicional de la Administración Tributaria sobre cómo debe computarse la amortización de inmuebles arrendados al determinar la ganancia patrimonial en el IRPF cuando el contribuyente no desarrolla actividad económica. Hasta ahora, la AEAT venía imponiendo de facto la aplicación de un 3% anual sobre el mayor entre el coste de adquisición satisfecho y el valor catastral (sin suelo), por entender que ese porcentaje fijaba también la amortización mínima a integrar en el cálculo del valor de adquisición, hubiera o no hubiera sido deducido como gasto en los rendimientos del capital inmobiliario.

Con esta sentencia, el Alto Tribunal establece que no siempre es obligatorio aplicar la amortización máxima del 3% por los años en que el inmueble estuvo alquilado cuando se calcula la ganancia patrimonial por su transmisión. La clave está en que la amortización mínima a la que remiten los artículos 35 de la LIRPF y 40 del Reglamento del IRPF no tiene por qué coincidir necesariamente con el 3%, sino que puede ser un porcentaje inferior cuando así resulte de las tablas oficiales o de las reglas técnicas de amortización aplicables, siempre dentro del límite máximo del 3%.

Nueva doctrina sobre la amortización mínima.

La Sala de lo Contencioso-Administrativo subraya que el valor de adquisición debe minorarse en el importe de las amortizaciones fiscalmente deducibles, computando en todo caso la amortización mínima, con independencia de que el contribuyente la haya llegado a practicar efectivamente como gasto. Sin embargo, aclara que dicho concepto de amortización mínima no se identifica automáticamente con el 3% previsto en el artículo 23.1.b) LIRPF como máximo gasto deducible en los rendimientos del capital inmobiliario, sino con la amortización que resulte de la vida útil del bien conforme a la normativa aplicable (por ejemplo, la Orden Ministerial de 27 de marzo de 1998 o el artículo 12 de la Ley del Impuesto sobre Sociedades).

En el caso enjuiciado, la contribuyente aplicó un porcentaje de amortización inferior al 3%, calculado según la Orden de 27 de marzo de 1998 para edificios y otras construcciones, que fijaba una vida útil distinta de la que implicaría el tipo del 3%. Hacienda pretendía obligarla, en el momento de la venta, a minorar el valor de adquisición aplicando el 3% por todos los años de arrendamiento, pese a que esa amortización mayor nunca se había deducido ni resultaba exigible como mínima según la citada Orden. El Supremo rechaza esta tesis y avala que, también a efectos del cálculo de la ganancia patrimonial, se utilice el tipo reducido coherente con la vida útil real del inmueble.

Impacto cuando no se dedujo amortización.

Uno de los puntos de mayor impacto práctico de la sentencia es que la doctrina se proyecta igualmente sobre los supuestos en los que el contribuyente no dedujo gasto de amortización mientras el inmueble estuvo alquilado. De acuerdo con el artículo 40 del Reglamento del IRPF, en la transmisión debe computarse en todo caso la amortización mínima, aunque no se hubiera reflejado como gasto; sin embargo, el Supremo aclara que esa amortización mínima será la que resulte de la normativa técnica aplicable y no necesariamente el 3%, lo que limita el incremento automático de la ganancia patrimonial que venía imponiendo la Administración.

En la práctica, esto significa que un arrendador particular que nunca incluyó amortización como gasto en sus rendimientos del capital inmobiliario no se ve obligado ahora, en el momento de la venta, a reducir el valor de adquisición mediante una amortización ficticia calculada al 3% si de la normativa resulta un tipo inferior. De este modo se evita que la ausencia de deducción previa se traduzca paradójicamente en una penalización desproporcionada al computar una amortización mínima más elevada de la que en realidad era exigible.

El Tribunal Supremo también matiza que, cuando el contribuyente sí ha venido practicando y declarando una determinada amortización como gasto durante el periodo de arrendamiento, queda vinculado por ese importe, que será el que deba tenerse en cuenta al minorar el valor de adquisición del inmueble. No se permite, por tanto, modificar retroactivamente el criterio a la baja en el momento de la transmisión para reducir artificialmente la ganancia patrimonial, por razones de coherencia y de respeto al principio de regularidad en la autoliquidación.

La sentencia 1502/2025 tiene especial trascendencia para los pequeños propietarios de viviendas arrendadas que no desarrollan actividad económica, que se beneficiarán de una ganancia patrimonial menor y, por tanto, de un menor IRPF a la hora de vender sus inmuebles si la amortización mínima técnicamente calculada es inferior al 3%. Además, abre la puerta a revisar liquidaciones y autoliquidaciones recientes en las que la Administración hubiera forzado el uso del 3%, siempre que no hayan prescrito y que la normativa aplicable avale un porcentaje de amortización inferior como mínimo deducible.

Desde SuperContable.com ponemos a su disposición el Servicio PYME con el que podrá acceder a las bases de datos de consulta contable, fiscal y laboral, entre otras, que le permitirán resolver las dudas que se le presenten a la hora de llevar la gestión administrativa de su negocio o de los clientes.

Obligatoriedad de presentar el Impuesto de Sucesiones al dejar la herencia en "standby" por falta de liquidez.

Dirección General de Tributos, Consulta Vinculante nº V1744-25. Fecha de Salida: - 24/09/2025

DESCRIPCIÓN DE LOS HECHOS

El consultante ha sido instituido heredero único en virtud de testamento. No dispone por el momento de la liquidez necesaria para hacer frente al Impuesto de Sucesiones por lo que mientras busca financiación no va a aceptar la herencia, ni expresa ni tácitamente. La herencia quedará en una situación de herencia yacente y se obtendrá el correspondiente CIF en la AEAT. La herencia yacente se limitará a ejercer actos de mera administración y conservación del caudal relicto.

CUESTIÓN PLANTEADA:

- Si mientras la herencia está yacente existe obligación de presentar el Impuesto de Sucesiones.

- Si se producirá la prescripción del impuesto si la herencia sigue yacente tras 4 años y 6 meses desde el fallecimiento de la causante.

CONTESTACION-COMPLETA:

Desde el punto de vista fiscal, los artículos 3.1.a) y 5.a) y 24 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones (BOE 19 de diciembre) -en adelante LISD-, establecen que:

"Artículo 3.º Hecho imponible.

1. Constituye el hecho imponible:

a) La adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio.

(...)".

"Artículo 5.º Sujetos pasivos.

Estarán obligados al pago del impuesto a título de contribuyentes, cuando sean personas físicas:

a) En las adquisiciones "mortis causa", los causahabientes.

(...)".

"Artículo 24. Devengo.

1. En las adquisiciones por causa de muerte y en los seguros sobre la vida, el impuesto se devengará el día del fallecimiento del causante o del asegurado o cuando adquiera firmeza la declaración de fallecimiento del ausente, conforme al artículo 196 del Código Civil. No obstante, en las adquisiciones producidas en vida del causante como consecuencia de contratos y pactos sucesorios, el impuesto se devengará el día en que se cause o celebre dicho acuerdo.

(...)".

Por lo que se refiere a la prescripción del Impuesto, la Ley 58/2003, de 17 de diciembre, General Tributaria (BOE de 18 de diciembre) establece en los siguientes artículos:

"Artículo 66. Plazos de prescripción.

Prescribirán a los cuatro años los siguientes derechos:

a) El derecho de la Administración para determinar la deuda tributaria mediante la oportuna liquidación

(...)".

"Artículo 67. Cómputo de los plazos de prescripción.

1. El plazo de prescripción comenzará a contarse en los distintos casos a los que se refiere el artículo 66 de esta Ley conforme a las siguientes reglas:

En el caso a), desde el día siguiente a aquel en que finalice el plazo reglamentario para presentar la correspondiente declaración o autoliquidación.

(...)".

"Artículo 68. Interrupción de los plazos de prescripción.

1. El plazo de prescripción del derecho a que se refiere el párrafo a) del artículo 66 de esta Ley se interrumpe:

a) Por cualquier acción de la Administración tributaria, realizada con conocimiento formal del obligado tributario, conducente al reconocimiento, regularización, comprobación, inspección, aseguramiento y liquidación de todos o parte de los elementos de la obligación tributaria que proceda, aunque la acción se dirija inicialmente a una obligación tributaria distinta como consecuencia de la incorrecta declaración del obligado tributario.

(...)".

Por último, respecto a la aceptación de la herencia, en lo que se refiere al Derecho común, la regulación civil de la aceptación y repudiación de la herencia está contenida en los artículos 988 a 1.009 del Código Civil. Los tres primeros de estos artículos disponen lo siguiente:

"Artículo 988.

La aceptación y repudiación de la herencia son actos enteramente voluntarios y libres.".

"Artículo 989.

Los efectos de la aceptación y de la repudiación se retrotraen siempre al momento de la muerte de la persona a quien se hereda.".

"Artículo 990.

La aceptación o la repudiación de la herencia no podrá hacerse en parte, a plazo, ni condicionalmente".

De acuerdo con estos preceptos, la aceptación de la herencia constituye un derecho de los llamados a suceder al causante, que pueden ejercer -aceptación- o no ejercer -repudiación-, si bien mientras que la aceptación puede ser expresa o tácita (artículo 999, Código Civil), la repudiación debe ser necesariamente expresa (artículo 1008, Código Civil).

Si ha habido aceptación (expresa o tácita), se producirán los correspondientes efectos civiles (que se retrotraen al momento del fallecimiento). Por ello, se entenderá que los llamados a suceder ya se han convertido en herederos y, en consecuencia, han heredado al causante. Una vez aceptada la herencia, se acepta respecto a todos los bienes que tuviera el causante.

De los preceptos anteriores, se deduce que el Impuesto sobre Sucesiones y Donaciones es un impuesto individual, en el sentido de que no grava la herencia del causante en su conjunto, sino la porción del caudal relicto que recibe cada uno de los herederos y legatarios. No se puede hablar de adquisición de la herencia cuando no ha habido aceptación. Esto es, que: a) sólo hay adquisición en caso de aceptación -expresa o tácita- (artículo 3.1.a) LISD); b) la aceptación retrotrae sus efectos a la fecha del fallecimiento (artículos 24 LISD y 989 Código Civil.) lo que no equivale a la posibilidad de suceder sin aceptar.

Por lo tanto, no se tendrá obligación de presentar el Impuesto sobre Sucesiones y Donaciones (ISD) mientras no se acepte la herencia; ahora bien, como en el momento de aceptar la herencia, que como se ha dicho puede ser expresa o tácita, se retrotraen los efectos a la fecha de fallecimiento, tal y como establece el artículo 24 de la LISD y el 989 del Código Civil, si esta aceptación se produce tras la finalización de los plazos de presentación del impuesto, esta estará realizada fuera de plazo, con los efectos correspondientes.

Por otra parte, se le informa que este Centro Directivo ya ha manifestado en diversas consultas que el hecho de presentar el Impuesto no supone la aceptación de la herencia.

Respecto a la cuestión de cuáles son los actos que implican la aceptación tácita de la herencia, dicha apreciación corresponde a la oficina gestora al ser una cuestión de hecho, quien, en virtud del principio de calificación y atendidas las circunstancias del caso, deberá determinar si se ha producido o no la aceptación.

CONCLUSIÓN:

El consultante no tendrá obligación de presentar el ISD mientras no acepte la herencia; ahora bien, como en el momento de aceptar la herencia se retrotraen los efectos a la fecha de fallecimiento, tal y como establece el artículo 24 de la LISD y el 989 del Código Civil, si esta aceptación se produce tras la finalización de los plazos de presentación del impuesto, esta estará realizada fuera de plazo, con los efectos correspondientes.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Base imponible correspondiente al comprar una finca con valor catastral mayor al que se declara en la compra.

Dirección General de Tributos, Consulta Vinculante nº V1603-25. Fecha de Salida: - 11/09/2025

DESCRIPCIÓN DE LOS HECHOS

El consultante va a adquirir una casa compuesta por dos fincas registrales, cada una con su correspondiente valor catastral. Una de las fincas tiene un valor catastral mayor que el que se declare en la compra. La otra tiene un valor menor al que se va a declarar.

CUESTIÓN PLANTEADA:

Base imponible del Impuesto.

CONTESTACION-COMPLETA:

El texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por el Real Decreto Legislativo 1/1993, de 24 de septiembre (BOE de 20 de octubre), en adelante TRLITPAJD- dispone en sus artículos 7, 8 y 10 lo siguiente:

"Artículo 7.

1. Son transmisiones patrimoniales sujetas:

A) Las transmisiones onerosas por actos "inter vivos" de toda clase de bienes y derechos que integren el patrimonio de las personas físicas o jurídicas.

(...)".

Por otra parte, el artículo 8 del TRLITPAJD, establece que:

"Artículo 8

Estará obligado al pago del impuesto a título de contribuyente, y cualesquiera que sean las estipulaciones establecidas por las partes en contrario:

a) En las transmisiones de bienes y derechos de toda clase, el que los adquiere."

(...)".

A su vez, el artículo 10 de la misma disposición señala que:

"Artículo 10.

1. La base imponible está constituida por el valor del bien transmitido o del derecho que se constituya o ceda. Únicamente serán deducibles las cargas que disminuyan el valor de los bienes, pero no las deudas aunque están garantizadas con prenda o hipoteca.

A efectos de este impuesto, salvo que resulte de aplicación alguna de las reglas contenidas en los apartados siguientes de este artículo o en los artículos siguientes, se considerará valor de los bienes y derechos su valor de mercado. No obstante, si el valor declarado por los interesados, el precio o contraprestación pactada o ambos son superiores al valor de mercado, la mayor de esas magnitudes se tomará como base imponible.

Se entenderá por valor de mercado el precio más probable por el cual podría venderse, entre partes independientes, un bien libre de cargas.

2. En el caso de los bienes inmuebles, su valor será el valor de referencia previsto en la normativa reguladora del catastro inmobiliario, a la fecha de devengo del impuesto.

No obstante, si el valor del bien inmueble declarado por los interesados, el precio o contraprestación pactada, o ambos son superiores a su valor de referencia, se tomará como base imponible la mayor de estas magnitudes.

Cuando no exista valor de referencia o este no pueda ser certificado por la Dirección General del Catastro, la base imponible, sin perjuicio de la comprobación administrativa, será la mayor de las siguientes magnitudes: el valor declarado por los interesados, el precio o contraprestación pactada o el valor de mercado.

3. El valor de referencia solo se podrá impugnar cuando se recurra la liquidación que en su caso realice la Administración Tributaria o con ocasión de la solicitud de rectificación de la autoliquidación, conforme a los procedimientos regulados en la Ley 58/2003, de 17 de diciembre, General Tributaria.

Cuando los obligados tributarios consideren que la determinación del valor de referencia ha perjudicado sus intereses legítimos, podrán solicitar la rectificación de la autoliquidación impugnando dicho valor de referencia.

4. Cuando los obligados tributarios soliciten una rectificación de autoliquidación por estimar que la determinación del valor de referencia perjudica a sus intereses legítimos o cuando interpongan un recurso de reposición contra la liquidación que en su caso se le practique, impugnando dicho valor de referencia, la Administración Tributaria resolverá previo informe preceptivo y vinculante de la Dirección General del Catastro, que ratifique o corrija el citado val valor, a la vista de la documentación aportada.

La Dirección General del Catastro emitirá informe vinculante en el que ratifique o corrija el valor de referencia cuando lo solicite la Administración Tributaria encargada de la aplicación de los tributos como consecuencia de las alegaciones y pruebas aportadas por los obligados tributarios.

Asimismo, emitirá informe preceptivo, corrigiendo o ratificando el valor de referencia, cuando lo solicite la Administración Tributaria encargada de la aplicación de los tributos, como consecuencia de la interposición de reclamaciones económico-administrativas.

En los informes que emita la Dirección General del Catastro, el valor de referencia ratificado o corregido será motivado mediante la expresión de la resolución de la que traiga causa, así como de los módulos de valor medio, factores de minoración y demás elementos precisos para su determinación aprobados en dicha resolución.

(...)".

Por otro lado, el texto refundido de la Ley del Catastro Inmobiliario, aprobado por el Real Decreto Legislativo 1/2004, de 5 de marzo (BOE de 8 de marzo), dispone lo siguiente:

"Artículo 6. Concepto y clases de bienes inmuebles.

(...)

3. A cada bien inmueble se le asignará como identificador una referencia catastral, constituida por un código alfanumárico que permite situarlo inequívocamente en la cartografía oficial del Catastro.

Dicha identificación deberá figurar en todos los documentos que reflejen relaciones de naturaleza económica o con trascendencia tributaria vinculadas al inmueble, conforme establece el título V de esta Ley.".

"Disposición final tercera. Valor de referencia.

La Dirección General del Catastro determinará de forma objetiva y con el límite del valor de mercado, a partir de los datos obrantes en el Catastro, el valor de referencia, resultante del análisis de los precios comunicados por los fedatarios públicos en las compraventas inmobiliarias efectuadas.

A este efecto, incluirá las conclusiones del análisis de los citados precios en un informe anual del mercado inmobiliario, y en un mapa de valores que contendrá la delimitación de ámbitos territoriales homogáneos de valoración, a los que asignará módulos de valor medio de los productos inmobiliarios representativos. El citado mapa se publicará en la sede electrónica de la Dirección General del Catastro.

Con el fin de que el valor de referencia de los inmuebles no supere el valor de mercado se fijará, mediante orden de la Ministra de Hacienda, un factor de minoración al mercado para los bienes de una misma clase.

Con periodicidad anual, la Dirección General del Catastro aprobará, mediante resolución, los elementos precisos para la determinación del valor de referencia de cada inmueble por aplicación de los citados módulos de valor medio y de los factores de minoración correspondientes, en la forma en la que reglamentariamente se determine.

Esta resolución se publicará por edicto en la Sede Electrónica de la Dirección General del Catastro antes del 30 de octubre del año anterior a aquel en que deba surtir efecto, previo trámite de audiencia colectiva. A este efecto, se publicará un edicto en el «Boletín Oficial del Estado» en el que se anunciará la apertura del mencionado trámite por un periodo de diez días, durante el cual los interesados podrán presentar las alegaciones y pruebas que estimen convenientes.

La citada resolución será recurrible en vía económico-administrativa, o potestativamente mediante recurso de reposición, por los interesados y en el plazo de un mes desde su publicación, sin que la interposición de la reclamación suspenda su ejecución.

En los 20 primeros días del mes de diciembre, la Dirección General del Catastro publicará en el ''Boletín Oficial del Estado'' anuncio informativo para general conocimiento de los valores de referencia de cada inmueble, que, al no tener condición de datos de carácter personal, podrán ser consultados de forma permanente a travás de la Sede Electrónica del Catastro.".

Por último, la Resolución de 25 de octubre de 2023, de la Dirección General del Catastro, sobre elementos precisos para la determinación de los valores de referencia de los bienes inmuebles urbanos del ejercicio 2024, establece que:

"Disposición segunda. ámbito de aplicación.

La presente resolución será de aplicación en todo el territorio nacional, salvo País Vasco y Navarra, para la determinación de los valores de referencia de los bienes inmuebles urbanos a efectos catastrales, con construcción principal residencial y almacán-estacionamiento, ubicados en los ámbitos territoriales homogáneos de valoración de los mapas de valores del Informe del mercado inmobiliario urbano de uso residencial y de garaje-aparcamiento de 2023, de la Dirección General del Catastro.

No obstante lo anterior, las siguientes situaciones podrán implicar, en su caso, que el valor de referencia de un bien inmueble no exista:

(...)

e) Cuando se trate de bienes inmuebles de uso residencial, en los que no exista rágimen legal que regule la relación entre propietario y ocupante (cuando ambos no sean coincidentes), y esto impida la libre disposición del inmueble por parte del propietario.

(...)".

De la normativa expuesta se deriva lo siguiente:

Primero: se tomará como base imponible la mayor de las siguientes magnitudes:

El valor del bien transmitido o valor de mercado, definido como el precio más probable por el cual podría venderse, entre partes independientes, un bien libre de cargas.

El precio o contraprestación pactada.

El valor declarado por los interesados.

Segundo: En el caso de bienes inmuebles, salvo que el precio o contraprestación o el valor declarado sean superiores, su valor será el valor de referencia previsto en la normativa reguladora del catastro inmobiliario, a la fecha de devengo del impuesto, resultante del análisis de los precios comunicados por los fedatarios públicos en las compraventas inmobiliarias efectuadas. Con el fin de que el valor de referencia de los inmuebles no supere el valor de mercado se fijará, mediante orden de la Ministra de Hacienda, un factor de minoración al mercado para los bienes de una misma clase.

Tercero: En el presente caso, al tratarse de la transmisión de dos fincas registrales y catastrales diferentes, la base imponible en la transmisión de cada finca, conforme a los preceptos transcritos, será el valor de la misma, entendiándose como tal su valor de referencia previsto en la normativa reguladora del catastro inmobiliario a la fecha de devengo del impuesto. No debe confundirse el valor de referencia con el valor catastral, aunque los dos valores los fije la Dirección General del Catastro. No obstante, si el valor declarado por los interesados, el precio o contraprestación pactada o ambos son superiores a su valor de referencia, la base imponible será la mayor de esas magnitudes, todo ello con independencia de cuál sea el importe total de la compra al tratarse de dos fincas registrales distintas.

Cuarto: En el caso de que no exista valor de referencia o este no pueda ser certificado por la Dirección General del Catastro, la base imponible será la mayor de las siguientes magnitudes: el valor declarado por los interesados, el precio o contraprestación pactada o el valor de mercado.

CONCLUSIONES:

Primera: En la transmisión de bienes, se ha de tomar como base imponible la mayor de las siguientes magnitudes:

El valor del bien transmitido o valor de mercado, definido como el precio más probable por el cual podría venderse, entre partes independientes, un bien libre de cargas.

El precio o contraprestación pactada.

El valor declarado por los interesados.

Segunda: En el caso de bienes inmuebles, salvo que el precio o contraprestación o el valor declarado sean superiores, su valor será el valor de referencia previsto en la normativa reguladora del catastro inmobiliario, a la fecha de devengo del impuesto, resultante del análisis de los precios comunicados por los fedatarios públicos en las compraventas inmobiliarias efectuadas. Con el fin de que el valor de referencia de los inmuebles no supere el valor de mercado se fijará, mediante orden de la Ministra de Hacienda, un factor de minoración al mercado para los bienes de una misma clase.

Tercera: En el presente caso, al tratarse de la transmisión de dos fincas registrales y catastrales diferentes, la base imponible en la transmisión de cada finca, conforme a los preceptos transcritos, será el valor de la misma, entendiándose como tal su valor de referencia previsto en la normativa reguladora del catastro inmobiliario a la fecha de devengo del impuesto. No debe confundirse el valor de referencia con el valor catastral, aunque los dos valores los fije la Dirección General del Catastro. No obstante, si el valor declarado por los interesados, el precio o contraprestación pactada o ambos son superiores a su valor de referencia, la base imponible será la mayor de esas magnitudes, todo ello con independencia de cuál sea el importe total de la compra al tratarse de dos fincas registrales distintas.

Cuarta: En el caso de que no exista valor de referencia o este no pueda ser certificado por la Dirección General del Catastro, la base imponible será la mayor de las siguientes magnitudes: el valor declarado por los interesados, el precio o contraprestación pactada o el valor de mercado.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Cotización adicional de solidaridad: un mordisco en las nóminas más altas que aumenta en 2026.

#usuarioContenido, #autorContenido - 20/03/2023

El Real Decreto-ley 2/2023, de 16 de marzo, de medidas urgentes para la ampliación de derechos de los pensionistas, la reducción de la brecha de género y el establecimiento de un nuevo marco de sostenibilidad del sistema público de pensiones, introdujo la ampliación del periodo de años cotizados computable para el cálculo de la pensión y la posibilidad de elegir los 27 mejores años dentro de los últimos 29 cotizados, descartando los dos peores; pero éste no es el único cambio que contiene.

Una de las cuestiones más polémicas de esta reforma, desde el punto de vista de empresa, es el incremento de las cotizaciones a la Seguridad Social, que se lleva a cabo principalmente por dos vías:

![]() En ambos apartados puede conocer en mayor profundidad el funcionamiento de estos dos sistemas de sobrecotización; aún así esbozaremos a continuación las líneas generales del funcionamiento de La cotización adicional de solidaridad, la cual sufre un enorme incremento en 2026.

En ambos apartados puede conocer en mayor profundidad el funcionamiento de estos dos sistemas de sobrecotización; aún así esbozaremos a continuación las líneas generales del funcionamiento de La cotización adicional de solidaridad, la cual sufre un enorme incremento en 2026.

¿Cómo se practica y abona esta cotización? ¿A quién se aplica?

En el apartado que corresponde a la cotización adicional de solidaridad de nuestro programa encontrará los detalles de aplicación, incluyendo cómo se comunica esta cotización adicional a la Seguridad Social y la forma correcta de practicarlo y abonarlo.

¿Qué es la "cotización adicional de solidaridad"?

Se define en la Exposición de Motivos del Real Decreto-ley 2/2023 como una novedosa cotización de solidaridad que grava, de forma gradual y moderada, la masa salarial que supera la base máxima de cotización.

Se regula en el nuevo artículo 19 bis de la Ley General de la Seguridad Social, que establece:

El importe de las retribuciones a las que se refiere el artículo 147, que supere el importe de la base máxima de cotización establecida para las personas trabajadoras por cuenta ajena del sistema de la Seguridad Social a los que resulte de aplicación dicho artículo, quedará sujeto, en toda liquidación de cuotas, a una cotización adicional de solidaridad de acuerdo con los siguientes tramos:

La cuota de solidaridad será el resultado de aplicar un tipo del 5,5 por ciento a la parte de retribución comprendida entre la base máxima de cotización y la cantidad superior a la referida base máxima en un 10 por ciento; el tipo del 6 por ciento a la parte de retribución comprendida entre el 10 por ciento superior a la base máxima de cotización y el 50 por ciento; y el tipo del 7 por ciento a la parte de retribución que supere el anterior porcentaje.

La distribución del tipo de cotización por solidaridad entre empresario y trabajador mantendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes.

De la redacción de la norma podemos extraer lo siguiente:

- Se aplica, a diferencia del MEI, sólo sobre los rendimientos del trabajo por cuenta ajena que excedan de la base máxima de cotización.

- Será objeto de incrementos graduales hasta 2045.

- NO se aplica a los trabajadores autónomos, sino solo a aquellos trabajadores que coticen en el Régimen General y en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar.

- Su aplicación no es uniforme porque establece tres tramos de rendimientos, todos por encima de base máxima de cotización, a los que corresponde un tipo de cotización progresivo.

- La distribución del tipo de cotización por solidaridad entre empresario y trabajador mantendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes.

¿Cuáles son esos tramos y cómo se aplica?

El primer tramo va desde la base máxima de cotización hasta un 10% más. A este primer tramo se le aplica un tipo del 5,5 por ciento.

El segundo tramo va desde el 10 por ciento superior a la base máxima de cotización hasta el 50 por ciento. A este tramo se le aplica el tipo del 6 por ciento.

El último tramo se aplica a la retribución que supere el 50 por ciento de la base máxima de cotización. A este tramo se le aplica el tipo de el tipo del 7 por ciento.

| RETRIBUCIÓN SUPERIOR A LA BASE MÁXIMA DE COTIZACIÓN. | ||

| En un 10% | Entre el 10 y el 50% | Más del 50% |

| Tipo del 5,5% | Tipo del 6% | Tipo del 7% |

¿Cuándo se aplica esta "cotización adicional de solidaridad"?

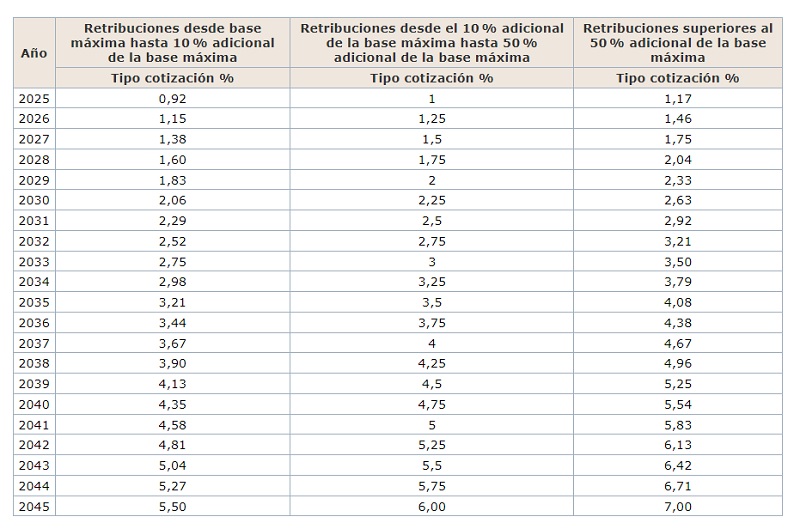

Entró en vigor el 1 de enero de 2025 y se aplicará de forma progresiva incrementándose desde el año 2025 hasta alcanzar en 2045 el tipo definitivo de cada tramo:

Veamos un ejemplo de cómo se aplicará, por tramos, esta cotización adicional de solidaridad:

| EJEMPLO. |

| Supongamos un trabajador que, en 2026, percibe unas retribuciones de 8.000 euros mensuales, siendo, a efectos de este ejemplo, la base sobre la que aplicar los tramos, calculada conforme a la normativa aplicable, la de 5.500 euros. Por tanto, el trabajador percibe 2.500 euros de rendimientos por encima de la citada base de cotización. |

| Solución. |

El primer tramo afecta a la cantidad de 510,11 euros (exceso de 10%). A esta cantidad se le aplicará en 2026 el tipo del 1,15%; por lo que la cuota de cotización resultante es la 5,87 euros. El segundo tramo afecta a la cantidad de 2.040,47 euros (exceso entre el 10% y el 50%). A esta cantidad se le aplicará el tipo del 1,25%; por lo que la cuota de cotización resultante es la 25,51 euros. El tercer tramo afecta a la cantidad de 349 euros (exceso superior al 50%). A esta cantidad se le aplicará el tipo del 1,46%; por lo que la cuota de cotización resultante es la 5,10 euros. Por tanto, en nuestro ejemplo, la cuota de cotización, una vez aplicados los tramos, sería la de 36,48 euros. Finalmente, sepa que, del primer tramo un 0,96 por ciento a cargo de la empresa y el 0,19 por ciento a cargo de la persona trabajadora, en el segundo tramo el 1,04 por ciento será a cargo de la empresa y el 0,21 por ciento a cargo de la persona trabajadora y en el tercero, el 1,22 por ciento le corresponderá a la empresa y el 0,24 por ciento a cargo de la persona trabajadora. |

Informativas 2025: Novedades y Checklist para evitar discrepancias detectables por la AEAT.

Javier Gómez, Economista. Departamento de Contabilidad y Fiscalidad de SuperContable.com - 05/01/2025

Las declaraciones informativas se han convertido en el auténtico sistema nervioso del control tributario. Cada dato, cada importe y cada cruce automático alimenta la capacidad de la Agencia Estatal de la Administración Tributaria -AEAT- para detectar incoherencias que, a simple vista, pasan desapercibidas incluso para los despachos más meticulosos. En 2025, las novedades introducidas elevan aún más el nivel de exigencia: ya no basta con presentar en plazo, ahora es imprescindible cuadrar con precisión quirúrgica.

Novedades.

En cuanto a las novedades más reseñables en las principales declaraciones informativas a presentar al inicio de este ejercicio, podemos destacar:

| Modelo 184 |

|

|

| Modelo 190 |

|

|

| Modelo 193 | Se introduce un nuevo campo denominado «Código ISIN» (identifica obligatoriamente al emisor mediante) cuando se detallen dividendos procedentes de valores negociados en el mercado secundario oficial español; en consonancia con esto, se modifican distintas claves y redacciones para dar un mejor grado de detalle de estas operaciones. | |

| Modelo 345 | Consecuencia de la cumplimentación errónea generalizada del campo de rendimientos del trabajo, se crea una nueva descripción de este para identificar los “Rendimientos íntegros del trabajo superiores a 60.000 euros. Este campo deberá cumplimentarse con una "S", en caso de los rendimientos del trabajo sean superiores a 60.000 euros, o con una "N", en caso contrario. | |

| Modelo 347 | Se incorpora un nuevo apartado para informar sobre subvenciones y ayudas. En él se indicará el código asignado en la Base de Datos Nacional de Subvenciones (BDNS), pero solo cuando la operación declarada tenga la clave E, es decir, hablamos de una clave de uso exclusivo para Administraciones Públicas que satisfagan dichas subvenciones, auxilios y ayudas, NO deben utilizar esta clave los perceptores de las mismas. Si ese código no está disponible este año, se deberá poner un cero. |

Checklist para evitar discrepancias detectables por la AEAT.

Recuerde que:

La AEAT cruza de forma automática la información entre modelos y contabilidad. Si detecta incoherencias, genera alertas que pueden derivar en requerimientos y sanciones.

Antes de presentar cualquier declaración informativa o modelo periódico ante la Administración tributaria, resulta imprescindible realizar una serie de comprobaciones previas que aseguren la coherencia entre:

- La contabilidad,

- Los modelos periódicos de la AEAT a presentar (303, 111, 115, 130/131, etc.),

- Las declaraciones informativas de la AEAT a presentar (190, 347, 349, 390, 184, etc.)

Este proceso (conciliación) es la herramienta clave para evitar errores que deriven en requerimientos, regularizaciones y conocer los distintos tipos de sanciones que podemos recibir. En este sentido, podría ser adecuado realizar una doble conciliación:

- De la contabilidad con los modelos a presentar.

- Entre los distintos modelos presentados.

A. Conciliación entre Contabilidad y Modelos.

En cuanto al primer tipo de conciliación, podemos comenzar poniendo "el foco", por su importancia, en la coordinación de los Modelos que tienen un relación directa con el Impuesto sobre el Valor Añadido -IVA-, por ejemplo, Modelos 303, 347, 349 y 390 y su relación con los libros de facturas emitidas y facturas recibidas; es más, podríamos hacer una revisión mucho más exhaustiva con el cotejo de determinadas cuentas contables del Libro Mayor: (7--) Ventas, (6--) Compras y (62-) Servicios Exteriores, (477) IVA repercutido, (472) IVA soportado, etc. Todo ello con el objetivo de:

- Comprobar que el IVA repercutido contable coincida con el declarado, verificando que todas las facturas emitidas en el período estén declaradas en el modelo 303, independientemente de su cobro.

- Revisar operaciones con inversión del sujeto pasivo (no se repercute IVA pero debe declararse).

- Verificar el importe de facturación anual con clientes y proveedores cuya cifra "ronde o supere" los 3.005,06 euros, pues deberán ser informados en el Modelo 347. Facturas rectificativas y "apuntes extraños" pueden modificar la cuenta contable de un cliente o un proveedor y evitar que nuestro programa informático lo relacione adecuadamente.

- Contrastar los importes declarados en el modelo 347 con el total de facturación, que al mismo tiempo deberá ser recogido en los modelos 303 y 390.

- Contrastar el libro registro de operaciones intracomunitarias con el Modelo 349 presentado y al mismo tiempo con las casilla habilitadas a tal fin en el Modelo 303.

Recuerde revisar las:

Instrucciones para cumplimentar cada casilla del:

En relación con el Impuesto sobre la Renta de las Personas Físicas -IRPF-, la retenciones de trabajadores, profesionales, dividendos, intereses de préstamos, alquileres, etc., toman un protagonismo especial. Aquí, la cumplimentación de los modelos 111, 115, 123, 180, 190 y 193, entre otros, deben ser el resultado final de la infomación recogida en cuentas contables tales como:

Recuerde revisar las:

Instrucciones para cumplimentar cada casilla del:

- Cuenta (640). Sueldos y salarios

- Cuentas (640 o 629), según se realice el registro de las Dietas.

- Cuenta (641). Indemnizaciones.

- Cuenta (621) Arrendamientos y Cánones

- Cuenta (623). Servicios de Profesionales independientes.

- Cuenta (662). Intereses de Deudas.

- Cuenta (525). Dividendo activo a pagar.

- Cuenta (557). Dividendo activo a cuenta.

- Otras utilizadas por cada usuario.

En definitiva, hablamos de :

B. Conciliación entre Modelos.

Es de general conocimiento, no descubrimos nada, que la Administración tributaria cruza automáticamente la información entre los diferentes modelos presentados, bien sea por nosotros o por terceros que en algunos casos incluso desconocemos. Si detecta incoherencias, realiza requerimientos. Así, entre otras cuestiones, conviene verificar:

| Modelo 190 |

|

|

| Modelo 347 |

|

|

| Modelo 349 |

|

|

| Modelo 390 |

|

Para finalizar, volver a incidir en que las comprobaciones previas y conciliaciones son esenciales para evitar requerimientos de la AEAT pues los cruces automáticos de esta detectan cualquier incoherencia entre contabilidad, modelos periódicos y declaraciones informativas.

Consecuencias de ceder el uso temporal de un inmueble gratuitamente a un socio.

Jesús Pardo, Departamento de Contabilidad y Fiscalidad de SuperContable.com - 13/01/2026

En el presente comentario vamos a analizar desde la perspectiva contable y fiscal el hecho de la cesión temporal gratuita (o a precio inferior al de mercado), para uso y disfrute nuestro, de un inmueble propiedad de la empresa de la que somos socios. El disfrute por parte de los socios de una empresa, o personas afines a estos, de bienes inmuebles propiedad de la entidad, se suele dar con bastante frecuencia; se puede caer en la "tentación" de no realizar contraprestación alguna por ese disfrute, hecho este que, analizamos en profundidad para determinar su conveniencia e implicaciones.

Sepa que:

Como cualquier operación entre socio y sociedad, es de aplicación el tratamiento contable y fiscal correspondiente a las operaciones vinculadas, las cuales determinan como máxima la aplicación del valor razonable a la contraprestación realizada entre ambas partes.Valor razonable o de mercado es el precio que se presume estaría dispuesto a pagar un adquirente/usuario eventual teniendo en cuenta el estado y el lugar en que se encuentre dicho bien en un momento determinado del tiempo.

Dicho de otro modo, es el precio que se recibiría por la prestación de un servicio mediante una transacción ordenada entre participantes en el mercado en la fecha de valoración.

Efectivamente, tanto la NRV 21ª, a nivel contable, como el artículo 18.11 de la LIS, a nivel fiscal, determinan el uso del valor razonable para determinar el precio de una transacción entre personas (físicas o jurídicas) vinculadas, independientemente de si esta es a título gratuito. Por tanto, a pesar de la gratuidad del bien/servicio recibido por el socio, deberemos referenciar este a valor razonable o de mercado como si efectivamente se hubiese pactado un precio.

Visto lo anterior, la pregunta que surge es ¿cómo contabilizo algo que no he cobrado y qué transcendencia fiscal tiene?

Para una correcta contabilización deberemos tener en cuenta dos variables, a saber: la primera, si existe más de un socio en la entidad arrendadora; la segunda, hemos de tener en cuenta si los beneficios no distribuidos de la arrendadora (reservas voluntarias), son mayores o iguales al valor razonable del total (o del porcentaje de participación del socio en la arrendadora aplicado al total) del arrendamiento no cobrado o condonado. En función de estas variables, cargaremos a reservas y/o capital el total del importe condonado por el arrendamiento, o la parte proporcional de la participación que tenga el socio arrendatario sobre la arrendadora.

Veamos cada caso:

1 - La sociedad que arrienda tiene un único socio:

1.1 - Existen reservas voluntarias suficientes para absorber el total del importe condonado: Con base en la consulta nº 2 del BOICAC 142 de 2025, esta operación se catalogará como un reparto de dividendos al socio arrendatario con cargo a una cuenta de reservas por el total del arrendamiento condonado y con abono a cuentas de ajustes de periodificación a corto (cuenta 485) y largo plazo (cuenta 181):

| Registro Contable - Libro Diario | Debe | Haber |

| Reservas voluntarias (113) | Total arrendamiento | |

| Ingresos Anticipados (485) | Importe a corto | |

| Anticipos recibidos por ventas o prestaciones de servicios a L/P (181) | Importe a largo |

Así, registraremos en la cuenta 485 el importe correspondiente del arrendamiento no cobrado a corto plazo (hasta un año), registrando el resto hasta el total de arrendamiento durante el plazo del mismo en la cuenta 181.

Para imputar a PyG el importe anual del arrendamiento, haremos:

| Registro Contable - Libro Diario | Debe | Haber |

| Ingresos Anticipados (485) | XXX,XX | |

| Ingresos por arrendamientos (752) | XXX,XX |

Por otra parte, en ejercicios futuros, del importe registrado en la cuenta 181 pasaremos "a corto" lo que corresponda al año corriente mediante el asiento:

| Registro Contable - Libro Diario | Debe | Haber |

| Anticipos recibidos prestaciones servicios L/P (181) | XXX,XX | |

| Ingresos Anticipados (485) | XXX,XX |

imputando a PyG mediante el asiento anterior.

A nivel fiscal, la empresa arrendadora no deberá realizar ajuste extracontable alguno ya que se ha reconocido contablemente el ingreso "no obtenido". En caso de no haber contabilizado este hecho como hemos indicado anteriormente, deberá contemplar fiscalmente dicho ingreso con un ajuste extracontable a consignar en la casilla 01011 del modelo 200 de declaración (página 12).

Por otra parte, el arrendatario persona física deberá declarar como ingreso por dividendos (rendimiento de capital mobiliario, participaciones en fondos propios de entidades) el importe total del arrendamiento no pagado.

1.2 - No existen reservas voluntarias suficientes: En este caso, se producirá una distribución de beneficios con cargo a reservas por el importe existente de estas, si las hubiera, suponiendo el resto hasta el total del importe condonado una disminución de capital (implicando un menor valor de la participación del socio en la empresa). Por tanto, cargaremos a la cuenta de reservas el importe existente de estas, en su caso, y el resto a la cuenta de capital, abonando a las mismas cuentas que el apartado anterior.

Mismo tratamiento fiscal que el punto anterior. Los apuntes en las cuentas de reservas y capital, no tienen transcendencia fiscal alguna.

2 - La sociedad que arrienda tiene más de un socio: En este caso entrará en juego el porcentaje de participación que tenga el socio arrendatario para calcular los importes a consignar en las cuentas de reservas, capital y gastos excepcionales, como veremos a continuación:

2.1- Existen reservas voluntarias suficientes para absorber la parte del arrendamiento condonado: Aplicaremos el porcentaje de participación que tenga el socio al total importe condonado del arrendamiento, siendo este importe el cargado a reservas (distribución de beneficios). El resto hasta el total condonado se cargará a la cuenta "678 Gastos excepcionales", considerándose como una liberalidad. Abono a las mismas cuentas que el apartado 1.1.

A nivel fiscal, las consecuencias son las mismas que las descritas en el punto 1.1, salvo que el importe registrado en la cuenta "678 Gastos excepcionales" no es fiscalmente deducible, por lo que tendremos que realizar un ajuste extracontable positivo a consignar en la casilla 339 del modelo 200 de declaración (página 12) por dicho importe.

2.2 - No existen reservas voluntarias suficientes: En este caso, se asignará los siguientes importes a las cuentas especificadas:

- A la cuenta "113 Reservas voluntarias": El porcentaje de participación del socio en la arrendadora aplicado a las reservas existentes, en caso de haber.

- A la cuenta "100 Capital": La diferencia entre el porcentaje de participación del socio en la arrendadora aplicado al total del arrendamiento condonado y el importe anterior registrado en la 113.

- A la cuenta "678 Gastos excepcionales": La cantidad restante hasta alcanzar la cifra del porcentaje de participación del socio en la arrendadora aplicado al total del arrendamiento condonado.

Como en el caso anterior, el importe consignado en la cuenta "678 Gastos excepcionales" no es fiscalmente deducible, debiendo realizar el ajuste descrito anteriormente.

Importante:

Téngase en cuenta que la discrepancia entre capital escriturado e inscrito y el capital registrado contablemente puede llevar a la devolución de las cuentas anuales presentadas en el registro mercantil. Para evitar esta coyuntura, en caso de tener que "tocar" la cuenta de capital como hemos hecho anteriormente, deberemos escriturar e inscribir la correspondiente reducción de capital registrada.

En resumen, la condonación total o parcial (esta última por no ajustarse a valor razonable o de mercado) del importe del arrendamiento de un inmueble por parte de una empresa a su socio tendrá las siguientes repercusiones:

- Un reconocimiento de ingresos por parte de la empresa arrendadora, por el valor razonable del arrendamiento, aunque "efectivamente" no se haya realizado.

- Un cargo a reservas como distribución de dividendos al socio beneficiario del arrendamiento en caso de existir reservas en la entidad arrendadora.

- Una disminución de capital en la entidad arrendadora en caso de inexistencia de reservas en esta, implicando un menor valor de la participación del socio arrendatario.

- Un gasto excepcional no deducible fiscalmente por asemejarse con una liberalidad.

- Cada una de las tres últimas posibilidades anteriores pueden darse por sí solas (salvo la última) o como una combinación de estas, en función de si la empresa tiene más de un socio, o si existen reservas en la arrendadora en un nivel suficiente para absorber el importe condonado o no.

- En cualquier caso, arrendatario persona física deberá declarar como ingreso por dividendos (rendimiento de capital mobiliario, participaciones en fondos propios de entidades) el importe total del arrendamiento no pagado (o la diferencia entre el pagado y el valor razonable del mismo).

En nuestro asesor contable puede encontrar toda la casuística contable de las operaciones entre socios y sociedad, así como su fiscalidad, incluyendo el caso particular expuesto.

Comprobaciones Contable-Fiscal a realizar en enero.

Basilio Sáez, Economista fundador de BS Fiscal, colaborador de SuperContable.com - 13/01/2026

Este mes de enero además de confeccionar los habituales impuestos, las empresas deben presentar los correspondientes resúmenes anuales de los mismos.

En todos los resúmenes anuales se ofrece información detallada de las operaciones realizadas durante el ejercicio. Esta información, los contables y asesores, pueden y deben tratarla para comenzar el cierre contable y fiscal del ejercicio si no lo han iniciado ya.

Tan conocido como básico es el cuadre entre los datos consignados en el resumen anual de IVA o en la información adicional del modelo 303 correspondiente al último período de autoliquidación, según el empresario esté obligado o no a presentar el modelo 390. En el siguiente enlace puedes ver ¿Cuándo he de presentar el modelo 390?

Imaginemos una empresa cuya actividad de comercio al por mayor está sujeta y no exenta de IVA. Siempre es recomendable más allá de cuadrar ingresos y volumen de operaciones, desglosar por ejemplo las cuentas de ingresos del grupo 7 del plan contable según el tratamiento fiscal de las operaciones, ya sean interiores, entregas intracomunitarias o exportaciones entre otras, relacionando dichos importes con los consignados en la información anual. Por supuesto, identificando y razonando cualquier discrepancia.

Supongamos que, además la anterior empresa tiene viviendas y locales alquilados, no siendo esta actividad económica la habitual de ella. Recomiendo distinguir los ingresos de cada alquiler (exentos y no exentos) en distintas subcuentas 752 Ingresos por arrendamientos, un procedimiento que permite a su vez identificar cualquier error.

El anterior desglose lo podemos considerar básico, en función de los procedimientos internos de la empresa sería ampliado. Siempre teniendo en cuenta que, debería llevarse el anterior control como mínimo según los periodos de autoliquidación de impuestos de la empresa.

El anterior desglose lo podemos considerar básico, en función de los procedimientos internos de la empresa sería ampliado. Siempre teniendo en cuenta que, debería llevarse el anterior control como mínimo según los periodos de autoliquidación de impuestos de la empresa.

Pero las empresas no solamente tratan contablemente ingresos. En relación con los gastos también se pueden realizar comprobaciones que nos permitan identificar un error antes de descargar unos datos fiscales en julio, veamos:

a) Sueldos y salarios.

Es de vital importancia comprobar desde este mes la cuenta 640 Sueldos y salarios del plan contable con las claves (A, E ) que identifican a los rendimientos del trabajo en el modelo 190 Declaración Informativa de retenciones e ingresos a cuenta sobre rendimientos del trabajo y de actividades económicas. Teniendo en cuenta además, que de existir rendimientos del trabajo a informar en el modelo 296 para rendimientos y retenciones de no residentes deben tenerse en cuenta.

Si a la anterior información añadimos los importes contabilizados en la cuenta 642 Seguridad Social a cargo de la empresa, podemos calcular un ratio que nos pueda identificar cualquier error en la contabilización de las nóminas, identificando un error o en su caso la razón de su cuantía si es correcto.

Pero además, los rendimientos de actividades profesionales que se declaran en el modelo 190 pueden cotejarse con las cuentas 623 y otras tantas según su naturaleza y el sector al que se dedica la empresa. En efecto, dependiendo de la actividad, un gasto puede contabilizarse en una cuenta 623, 622, incluso en una cuenta 607.

De esta manera, podemos avanzar en el objetivo de que cada epígrafe de nuestra cuenta de resultados sea correcto y permita realizar análisis y reportes a la dirección de gran utilidad.

De esta manera, podemos avanzar en el objetivo de que cada epígrafe de nuestra cuenta de resultados sea correcto y permita realizar análisis y reportes a la dirección de gran utilidad.

b) Arrendamientos.

Los arrendamientos suelen estar sujetos a retención pero pueden no estarlo, si no lo están ¿por qué? ¿el arrendador está exonerado?, en ese caso ¿ha aportado el correspondiente certificado emitido por la AEAT? ¿Es por otra razón prevista en la norma?

Si todo es correcto y tenemos arrendamientos sujetos y no sujetos a retención, los que si lo están se incluyen en el modelo 180 Declaración Informativa de retenciones e ingresos a cuenta sobre rendimientos procedentes del arrendamiento de inmuebles urbanos, y los que no en el modelo 347 de declaración anual de operaciones con terceros, o en los envíos al SII según circunstancia de la empresa. De cualquier manera, siempre recomiendo reflejar estas situaciones en dos cuentas diferentes del subgrupo 621 Arrendamientos y cánones del plan contable.

c) Dividendos, préstamos y sus intereses.

Buen momento para revisar si todo está correctamente formalizado y documentado, hace poco hablamos de la cuenta 551 de cuenta corriente con socios y administradores (en el siguiente enlace puedes ver cómo cancelar la cuenta 551).

Los intereses que se declaren en el modelo 123 y en su resumen anual modelo 193 debemos tenerlos identificados según su tipología en cuentas del subgrupo 66.

El mismo sistema podemos seguir para la distribución de dividendos, según el reparto acordado y su recorrido vital por cuentas de reservas y cuentas del grupo 5 del plan contable.

En función de la actividad desarrollada por la empresa y sus operaciones las anteriores comprobaciones se pueden ampliar.

En función de la actividad desarrollada por la empresa y sus operaciones las anteriores comprobaciones se pueden ampliar.

Es de vital importancia realizar estos análisis en enero, para en el futuro cercano formular las cuentas anuales y legalizar los libros contables en plazo.

¿Tiene una vivienda en alquiler? Le contamos qué cambios trae el 2026 para los arrendamientos

#usuarioContenido, #autorContenido - 08/01/2024

El cambio de año siempre trae cambios normativos en diversas materias y, además de las tradicionales de carácter fiscal, laboral y de seguridad social, en los últimos ejercicios vamos viendo como también los arrendamientos han dejado de ser una excepción.

La realidad social y económica de los hogares, el crecimiento de precios y la insuficiencia de oferta asequible; y la existencia de situaciones de vulnerabilidad justifican, según el Gobierno, la prórroga para 2026 determinadas medidas sobre arrendamientos.

Sin embargo, dicha prórroga, que se llevó a cabo por Real Decreto-ley 16/2025, de 23 de diciembre, quedó sin efecto, desde 25/01/2026, por la derogación el citado Real Decreto-ley 16/2025, al no convalidarse por el Congreso.

Sin embargo, dicha prórroga, que se llevó a cabo por Real Decreto-ley 16/2025, de 23 de diciembre, quedó sin efecto, desde 25/01/2026, por la derogación el citado Real Decreto-ley 16/2025, al no convalidarse por el Congreso.

Ha vuelto a aprobarse la citada prórroga por Real Decreto-ley 2/2026, de 3 de febrero, por el que se adoptan medidas urgentes para hacer frente a situaciones de vulnerabilidad social, en materia tributaria y relativas a los recursos de los sistemas de financiación territorial, pero no se modifica la redacción de este Comentario porque está pendiente de su convalidación por el Congreso.

En este Comentario vamos a analizar qué aspectos debe tener en cuenta este 2026 si tiene una vivienda en alquiler, tanto si es arrendador como si es inquilino.

Prórroga de la suspensión de los procedimientos de desahucio y lanzamientos hasta 31 de Diciembre de 2026.

Se deja sin efecto la ampliación hasta el 31 de diciembre de 2026 de la suspensión de los procedimientos de desahucio y lanzamientos en los supuestos y de acuerdo con los trámites ya establecidos. Se trata de la suspensión de los desahucios y lanzamientos que se contempla en los artículos 1 y 1 bis del Real Decreto-ley 11/2020, de 31 de marzo; y que ha venido siendo prorrogada sucesivamente desde entonces.

También queda sin efectos, por la derogación del Real Decreto-Ley 16/2025, de 23 de Diciembre, la medida que establece que, a partir del 31 de diciembre de 2026, los procedimientos de desahucio y los lanzamientos que afecten a hogares y personas vulnerables sin alternativa habitacional que se encuentren suspendidos por aplicación de los artículos 1 y 1 bis del Real Decreto-ley 11/2020, cuando el demandante sea una gran tenedor de vivienda, sólo se reanudarán a petición expresa de dicho demandante si acredita que se ha sometido al procedimiento de conciliación o intermediación que a tal efecto establezcan las Administraciones Públicas, en base al análisis de las circunstancias de ambas partes y de las posibles ayudas y subvenciones existentes conforme a la legislación y normativa autonómica en materia de vivienda.

Se entenderá como gran tenedor a la persona física o jurídica que sea titular de más de diez inmuebles urbanos de uso residencial o una superficie construida de más de 1.500 m2 de uso residencial, excluyendo en todo caso garajes y trasteros.

En entornos de mercado residencial tensionado puede darse esta consideración a los titulares de cinco o más inmuebles urbanos de uso residencial ubicados en dicho ámbito.

Derecho del arrendador a la compensación por suspensión de los desahucios.

En consonancia con la derogación de la suspensión de los desahucios que afecten a hogares y personas vulnerables sin alternativa habitacional, también se deroga la ampliación del plazo, que iba hasta el 31 de enero de 2027, para que los arrendadores y propietarios afectados por la suspensión extraordinaria que hemos mencionado puedan solicitar la compensación prevista en el Real Decreto-ley 37/2020, de 22 de diciembre; y en el Real Decreto 401/2021, de 8 de junio, por el que se establece el procedimiento para el reconocimiento de la compensación a los propietarios y arrendadores a que se refieren los artículos 1 y 1 bis del Real Decreto-ley 11/2020, de 31 de marzo.

La compensación consiste en el valor medio que correspondería a un alquiler de vivienda en el entorno en que se encuentre el inmueble, determinado a partir de los índices de referencia del precio del alquiler de vivienda u otras referencias objetivas representativas del mercado de arrendamiento, más los gastos corrientes de la vivienda que acredite haber asumido el arrendador, por el período que medie entre que se acordare la suspensión y el momento en que ésta se levante por el Tribunal o hasta 31 de diciembre de 2025.

Recuerde que:

Le explicamos en detalle cómo puede solicitar el arrendador o el propietario la compensación económica por la suspensión de los desahucios hasta el 31 de enero de 2026.

No debe confundirse la compensación que aquí hemos tratado con la línea de avales por cuenta del Estado para la cobertura en caso de impago en el alquiler de vivienda para jóvenes y colectivos vulnerables, que vamos a tratar a continuación.

Línea de avales por cuenta del Estado para la cobertura en caso de impago en el alquiler de vivienda

El Real Decreto-Ley 1/2025, de 28 de enero, incluía la aprobación de una Línea de avales por cuenta del Estado para la cobertura en caso de impago en el alquiler de vivienda, que ha sido desarrollada por el Real Decreto 1135/2025, de 10 de diciembre, por el que se determinan las condiciones de la línea de ayudas, por cuenta del Estado, para la cobertura en caso de impagos del alquiler de viviendas para jóvenes y colectivos vulnerables.

El Real Decreto-Ley 1/2025, de 28 de enero, incluía la aprobación de una Línea de avales por cuenta del Estado para la cobertura en caso de impago en el alquiler de vivienda, que ha sido desarrollada por el Real Decreto 1135/2025, de 10 de diciembre, por el que se determinan las condiciones de la línea de ayudas, por cuenta del Estado, para la cobertura en caso de impagos del alquiler de viviendas para jóvenes y colectivos vulnerables.

El Ministerio de Vivienda financiará esta línea de avales o ayudas para cubrir ante los arrendadores los posibles impagos derivados de los contratos de arrendamiento de vivienda habitual y permanente para jóvenes y familias vulnerables.

El aval garantizará el pago de todas las rentas o mensualidades impagadas hasta que la propiedad recupere la posesión de la vivienda, así como todos los daños causados en la finca por culpa del arrendatario, el coste de los suministros debidos que hayan sido asumidos por la propiedad, y aquellos otros daños y costes que reglamentariamente se establezcan.

La gestión será por las Comunidades y Ciudades Autónomas; y la financiación, como hemos señalado, correrá por parte del Estado.

En nuestro programa Abogado de Arrendamientos puede consultar cómo van a funcionar estos los avales del Estado para cubrir los impagos de alquiler de vivienda por jóvenes y colectivos vulnerables y los requisitos para su solicitud y concesión.

La solicitud para el cobro de las cantidades debidas y avaladas solo se podrá realizar en el plazo de 6 meses desde que el propietario recupere la posesión de la vivienda, ya sea, mediante resolución judicial de lanzamiento, ya sea mediante acuerdo judicial o extrajudicial que acredite dicha recuperación de la posesión.

Ello significa que, antes de poder disponer del aval, el arrendador tiene que recuperar primero el uso de la vivienda y, como es conocido, si ello se produce a través de un procedimiento judicial, puede demorarse mucho en el tiempo. Además, y como ya sabemos, en determinados supuestos, el desahucio o el lanzamiento pueden incluso paralizarse por el Juzgado por razones o motivos de vulnerabilidad del inquilino.

Finalmente, estas ayudas y avales son de aplicación respecto a los contratos vigentes a fecha 30/01/2025 y a los celebrados con posterioridad; aunque su puesta en marcha no es, ni mucho menos, inmediata porque las Comunidades Autónomas tienen que establecer los cauces para gestionar y tramitar las solicitudes.

Limite a la actualización anual de la renta de los contratos de arrendamiento de vivienda

La limitación extraordinaria de la actualización anual de la renta de los contratos de arrendamiento de vivienda contenida en el artículo 46 del Real Decreto-ley 6/2022, de 29 de marzo, por el que se adoptan medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania finalizó el 31 de Diciembre de 2024.

La limitación extraordinaria de la actualización anual de la renta de los contratos de arrendamiento de vivienda contenida en el artículo 46 del Real Decreto-ley 6/2022, de 29 de marzo, por el que se adoptan medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania finalizó el 31 de Diciembre de 2024.

No obstante, con la publicación del

Conozca más sobre

Este índice, que se actualizará mensualmente, constituye el límite de referencia a los efectos del artículo 18 de la Ley 29/1994, con el objeto de evitar incrementos desproporcionados en la renta de los contratos de arrendamiento. Por tanto, el incremento producido como consecuencia de la actualización anual de la renta no podrá exceder de dicho índice que, por ejemplo, para los contratos que deban actualizarse con el dato de Noviembre de 2025, queda fijado en el 2,29%.

Este límite se aplica a los contratos de arrendamiento de vivienda suscritos desde el 26 de Mayo de 2023 y para las actualizaciones de renta que se produzcan a partir de 1 de Enero de 2025.

Esta medida

Nueva obligación anual de información para arrendadores de alojamientos de corta duración inscritos en el Registro Único de Arrendamientos.

La Orden VAU/1560/2025, publicada en el BOE de 31 de diciembre de 2025, aprueba el modelo informativo que deberán presentar anualmente los arrendadores de alojamientos de corta duración incluidos en el ámbito del artículo 10.4 del Real Decreto 1312/2024. Esta nueva obligación se inscribe en el desarrollo del procedimiento de Registro Único de Arrendamientos y en el funcionamiento de la Ventanilla Única Digital de Arrendamientos para la recogida e intercambio de datos de este tipo de alquileres.