Cotización adicional de solidaridad: un mordisco en las nóminas más altas que aumenta en 2026.

Antonio Millán y Pablo Belmar , Departamento Laboral de Supercontable 20/03/2023 ACTUALIZADO 22/12/2025 Boletin nº 02 - Año 2026

El Real Decreto-ley 2/2023, de 16 de marzo, de medidas urgentes para la ampliación de derechos de los pensionistas, la reducción de la brecha de género y el establecimiento de un nuevo marco de sostenibilidad del sistema público de pensiones, introdujo la ampliación del periodo de años cotizados computable para el cálculo de la pensión y la posibilidad de elegir los 27 mejores años dentro de los últimos 29 cotizados, descartando los dos peores; pero éste no es el único cambio que contiene.

Una de las cuestiones más polémicas de esta reforma, desde el punto de vista de empresa, es el incremento de las cotizaciones a la Seguridad Social, que se lleva a cabo principalmente por dos vías:

![]() En ambos apartados puede conocer en mayor profundidad el funcionamiento de estos dos sistemas de sobrecotización; aún así esbozaremos a continuación las líneas generales del funcionamiento de La cotización adicional de solidaridad, la cual sufre un enorme incremento en 2026.

En ambos apartados puede conocer en mayor profundidad el funcionamiento de estos dos sistemas de sobrecotización; aún así esbozaremos a continuación las líneas generales del funcionamiento de La cotización adicional de solidaridad, la cual sufre un enorme incremento en 2026.

¿Cómo se practica y abona esta cotización? ¿A quién se aplica?

En el apartado que corresponde a la cotización adicional de solidaridad de nuestro programa encontrará los detalles de aplicación, incluyendo cómo se comunica esta cotización adicional a la Seguridad Social y la forma correcta de practicarlo y abonarlo.

¿Qué es la "cotización adicional de solidaridad"?

Se define en la Exposición de Motivos del Real Decreto-ley 2/2023 como una novedosa cotización de solidaridad que grava, de forma gradual y moderada, la masa salarial que supera la base máxima de cotización.

Se regula en el nuevo artículo 19 bis de la Ley General de la Seguridad Social, que establece:

El importe de las retribuciones a las que se refiere el artículo 147, que supere el importe de la base máxima de cotización establecida para las personas trabajadoras por cuenta ajena del sistema de la Seguridad Social a los que resulte de aplicación dicho artículo, quedará sujeto, en toda liquidación de cuotas, a una cotización adicional de solidaridad de acuerdo con los siguientes tramos:

La cuota de solidaridad será el resultado de aplicar un tipo del 5,5 por ciento a la parte de retribución comprendida entre la base máxima de cotización y la cantidad superior a la referida base máxima en un 10 por ciento; el tipo del 6 por ciento a la parte de retribución comprendida entre el 10 por ciento superior a la base máxima de cotización y el 50 por ciento; y el tipo del 7 por ciento a la parte de retribución que supere el anterior porcentaje.

La distribución del tipo de cotización por solidaridad entre empresario y trabajador mantendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes.

De la redacción de la norma podemos extraer lo siguiente:

- Se aplica, a diferencia del MEI, sólo sobre los rendimientos del trabajo por cuenta ajena que excedan de la base máxima de cotización.

- Será objeto de incrementos graduales hasta 2045.

- NO se aplica a los trabajadores autónomos, sino solo a aquellos trabajadores que coticen en el Régimen General y en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar.

- Su aplicación no es uniforme porque establece tres tramos de rendimientos, todos por encima de base máxima de cotización, a los que corresponde un tipo de cotización progresivo.

- La distribución del tipo de cotización por solidaridad entre empresario y trabajador mantendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes.

¿Cuáles son esos tramos y cómo se aplica?

El primer tramo va desde la base máxima de cotización hasta un 10% más. A este primer tramo se le aplica un tipo del 5,5 por ciento.

El segundo tramo va desde el 10 por ciento superior a la base máxima de cotización hasta el 50 por ciento. A este tramo se le aplica el tipo del 6 por ciento.

El último tramo se aplica a la retribución que supere el 50 por ciento de la base máxima de cotización. A este tramo se le aplica el tipo de el tipo del 7 por ciento.

| RETRIBUCIÓN SUPERIOR A LA BASE MÁXIMA DE COTIZACIÓN. | ||

| En un 10% | Entre el 10 y el 50% | Más del 50% |

| Tipo del 5,5% | Tipo del 6% | Tipo del 7% |

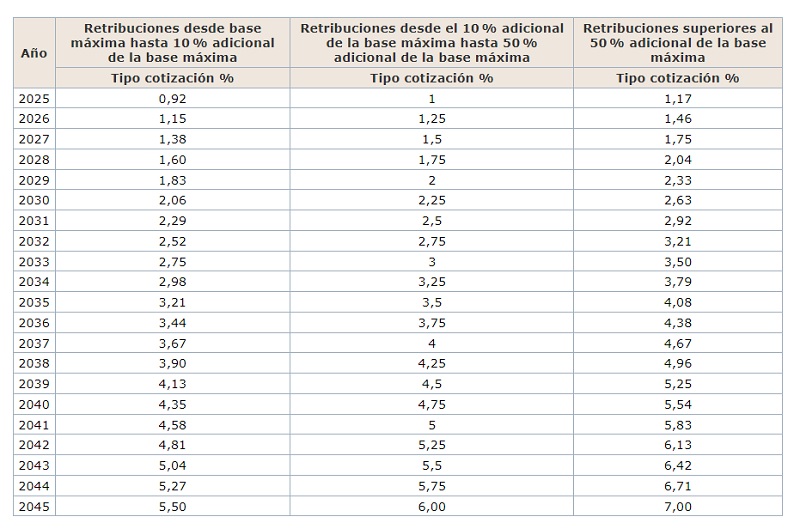

¿Cuándo se aplica esta "cotización adicional de solidaridad"?

Entró en vigor el 1 de enero de 2025 y se aplicará de forma progresiva incrementándose desde el año 2025 hasta alcanzar en 2045 el tipo definitivo de cada tramo:

Veamos un ejemplo de cómo se aplicará, por tramos, esta cotización adicional de solidaridad:

| EJEMPLO. |

| Supongamos un trabajador que, en 2026, percibe unas retribuciones de 8.000 euros mensuales, siendo, a efectos de este ejemplo, la base sobre la que aplicar los tramos, calculada conforme a la normativa aplicable, la de 5.500 euros. Por tanto, el trabajador percibe 2.500 euros de rendimientos por encima de la citada base de cotización. |

| Solución. |

El primer tramo afecta a la cantidad de 510,11 euros (exceso de 10%). A esta cantidad se le aplicará en 2026 el tipo del 1,15%; por lo que la cuota de cotización resultante es la 5,87 euros. El segundo tramo afecta a la cantidad de 2.040,47 euros (exceso entre el 10% y el 50%). A esta cantidad se le aplicará el tipo del 1,25%; por lo que la cuota de cotización resultante es la 25,51 euros. El tercer tramo afecta a la cantidad de 349 euros (exceso superior al 50%). A esta cantidad se le aplicará el tipo del 1,46%; por lo que la cuota de cotización resultante es la 5,10 euros. Por tanto, en nuestro ejemplo, la cuota de cotización, una vez aplicados los tramos, sería la de 36,48 euros. Finalmente, sepa que, del primer tramo un 0,96 por ciento a cargo de la empresa y el 0,19 por ciento a cargo de la persona trabajadora, en el segundo tramo el 1,04 por ciento será a cargo de la empresa y el 0,21 por ciento a cargo de la persona trabajadora y en el tercero, el 1,22 por ciento le corresponderá a la empresa y el 0,24 por ciento a cargo de la persona trabajadora. |

Comparte sólo esta página:

![]()

![]()

![]()