Guía para cumplimentar el Modelo 100 de IRPF. Arrendamientos o Alquileres.

Publicado: 11/04/2019

Boletín nº 16 - Año 2019

Los rendimientos de capital inmobiliario, por distintos motivos, se han convertido para la declaración de la renta (IRPF) del ejercicio 2018 en uno de los "rendimientos estrella" de los distintos tipos de retribuciones que puede percibir un contribuyente de renta; entre estos motivos destacamos:

La nueva regulación de los arrendamientos con fines turísticos, que obliga a determinados sujetos intermediarios de este tipo de operaciones a realizar una Declaración Informativa trimestral de la cesión de uso de viviendas con fines turísticos (Modelo 179 de la AEAT); el tratamiento de esta novedad se desarrolla con mayor amplitud en nuestro seminario de Renta 2018 - Novedades y Claves para el Asesor.

Los avisos o advertencias que la Adminstración tributaria (AEAT) está enviado a los propietarios de pisos en alquiler, tales como:

(...) De acuerdo con los datos de que dispone la AEAT, usted ha realizado anuncios de alquiler de inmuebles en diferentes medios publicitarios, incluido internet. Le recordamos que, en caso de haber percibido rentas por alquiler, deben de incluirse en la declaración (...).

La nueva obligación de cumplimentar este apartado con el NIF de los arrendatarios, disponiendo el contribuyente exclusivamente de dos casillas para cumplimentar este dato informativo. ¡Solamente pueden aportarse dos N.I.F.!. Este hecho está provocando, por ejemplo, que inmuebles que han sido arrendados en más de dos ocasiones (turísticos sobre todo) no sepan como cumplimentarse.

El estadísticamente contrastado incremento de este tipo de rendimientos obtenido por parte de los contribuyentes de IRPF.

Otros.

Hemos de recordar que tienen la consideración de rendimientos íntegros de capital inmobiliario los derivados del arrendamiento o de la constitución o cesión de derechos o facultades de uso o disfrute sobre bienes inmuebles rústicos y urbanos o de derechos reales que recaigan sobre ellos, cuya titularidad corresponda al contribuyente y no se hallen afectos a actividades económicas realizadas por el mismo.

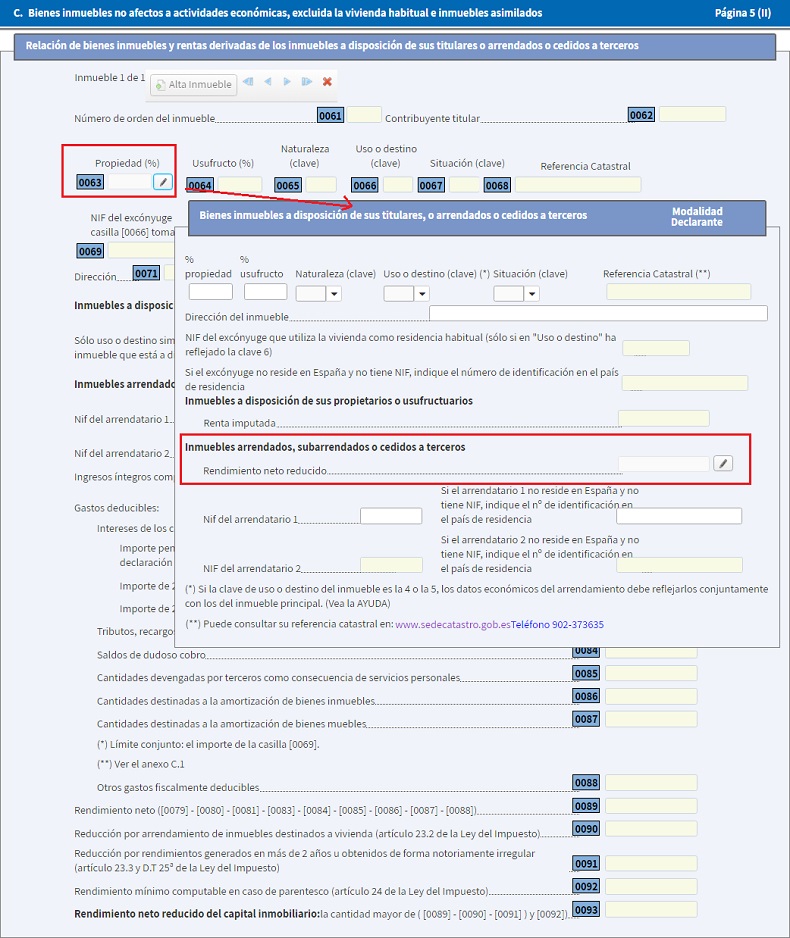

Pues bien, en el Modelo 100 - Impuesto sobre la Renta de las Personas Físicas. Declaración Anual, encontraremos este tipo de rendimientos en la página 5 (II), donde habremos abrir el desplegable que encontramos en la casilla 0063 para poder acceder a la pantalla habilitada con el objetivo de cumplimentar toda la información relacionada al arrendamiento:

Así, una vez hayamos rellenado todos los datos relativos al porcentaje de propiedad del inmueble, usufructo, naturaleza, referencia catastral, ... y tras seleccionar como tipo de uso la opción "1. Arrendamiento", nos encontraremos con la pantalla que analizamos a continuación en la que debemos introducir todos los datos relativos al arrendamiento, de acuerdo a las instrucciones mostradas: (pase el puntero del ratón por encima de los puntos de información para conocer como cumplimentar cada casilla)

En esta casilla deberemos indicar si el inmueble se encuentra arrendado a un familiar.

Recordemos que si el arrendatario es un familiar el rendimiento de capital inmobiliario imputado por el inmueble nunca podrá ser inferior al rendimiento mínimo computable, por lo que al poner "SI" en esta casilla se nos habilitará la casilla "Arrendamiento a familiares: Rendimiento mínimo computable".

Si el arrendatario no es familiar del titular del inmueble deberemos marcar la opción "NO".

Ampliar información sobre el arrendamiento a familiares en el Modelo 100.

Constituyen ingresos íntegros del capital inmobiliario las cantidades que por todos los conceptos reciba o tenga derecho a percibir el propietario del inmueble (o titular del derecho real sobre dicho inmueble) del inquilino.

Se excluye de estos ingresos íntegros las cuantías correspondientes al IVA o Impuesto General Indirecto Canario (IGIC).

Ampliar imformación sobre los ingresos íntegros.

Se introducirán en esta casilla el importe total de todos los gastos por reparación y conservación e intereses y otros gastos de financiación en los que incurra el propietario del inmueble durante el ejercicio.

El límite de deducibilidad de gastos por este concepto será el importe de los ingresos íntegros obtenido durante el ejercicio.

Ampliar información sobre los gastos por reparación y conservación.

Esta casilla se rellenará con todos aquellos importes correspondientes a rentas no cobradas exigibles por contrato. Para poder deducir estos saldos de dudoso cobro se debe cumplir uno de los siguientes requisitos:

- El deudor se encuentra en situación de concurso.

- Han transcurrido más de seis meses desde la primera gestión de cobro y la finalización del ejercicio.

Instrucciones sobre la deducibilidad de los saldos de dudoso cobro.

Se introducirán en esta casilla todos los importes destinados a la amortización del inmueble arrendado, siempre y cuando cumplan el requisito de depreciación efectiva.

El importe de la amortización NO podrá ser superior al 3% del mayor de los siguientes valores:

- Coste de adquisición satisfecho.

- Valor catastral.

En ambos casos se excluye el valor del suelo.

Instrucciones para cumplimentar la amortización en el Modelo 100

Se rellenará con los importes correspondientes a la amortización de los bienes muebles cedidos junto con el inmueble.

Recuerde que serán amortizables todos aquellos bienes que sean susceptibles de utilización durante más de un año.

Los coeficientes de amortización a aplicar serán los de la tabla de amortizaciones simplificada.

Ampliar información sobre la amortización de bienes muebles en el Modelo 100

Esta casilla se rellenará automáticamente cuando marquemos en la casilla "Tipo de arrendamiento" la opción "Arrendamiento destinado a vivienda".

El importe reflejado se corresponderá con el 60% del importe de la casilla "Rendimiento neto".

Leer más sobre la reducción por arrendamiento destinado a vivienda.

Se introducirá en esta casilla el importe correspondiente a la reducción del 30% de los rendimientos netos obtenidos con un período de generación superior a dos años u obtenidos de forma notoriamente irregular en el tiempo.

El importe de esta reducción NO podrá superar el importe de 300.000 euros anuales una vez aplicada la reducción por alquiler de vivienda.

Ampliar información sobre la reducción por rendimientos irregulares en el Modelo 100

Rellenar cuando el inmueble se encuentre alquilado a un familiar. Para ello deberá haber marcado "SI" en la casilla "Arrendamiento a familiares SI/NO", de lo contrario no podrá rellenar esta celda.

Se introducirá el importe correspondiente al Rendimiento Mínimo Computable.

Instrucciones para calcular el Rendimiento Mínimo Computable.

Comparte sólo esta página:

Síguenos

Las cookies permiten analizar su navegación en nuestro sitio para elaborar y mostrarte los contenidos más adecuados en cada momento.

Haz clic en "Aceptar todas las cookies" para seguir disfrutando de nuestro sitio web con todas las cookies, o haz clic en "Configuración de cookies" para gestionar tus preferencias.

Puede ampliar información y modificar sus preferencias acerca de esta privacidad aquí.

Usamos el menor número posible de cookies para que el sitio web funcione, pero estimamos conveniente utilizar otras. Haciendo click en "Aceptar todas las cookies" aceptas que guardemos otras cookies no estrictamente necesarias con el objetivo de mejorar tu navegación en el sitio. Así podríamos analizar el uso del sitio, de manera colectiva, para mostrarte los contenidos más actuales y relevantes. También es posible, que la publicidad que visualices sea lo más personalizada posible. Puedes hacer click en "Configuración de cookies" para obtener más información y elegir qué cookies quieres que guardemos. Para más información puedes ver nuestra política de privacidad.

Son cookies necesarias para el correcto funcionamiento de nuestro sitio web. Se usan para que tengas una mejor experiencia usando nuestros servicios. Puedes desactivar estas cookies cambiando la configuración de tu navegador. Información de las cookies

NombreCONS

Huéspedsupercontable.com

TipoPropia

Duración3 meses

InformaciónAcerca del consentimiento de las cookies.

Estas cookies nos permiten contar las visitas a los contenidos de nuestro sitio y cuando se realizaron. Esta información se trata en conjunto para toda la página, nunca a nivel individual. Nos permite saber qué contenidos son más atractivos para el público y elaborar contenidos nuevos lo más interesantes posible. Información de las cookies

Son cookies colocadas por nuestros socios publicitarios. Intentan mostrarte publicidad acorde a tus intereses. Si desactiva estas cookies no tendrá menos publicidad, sino que será menos personalizada. Información de las cookies