Boletín semanal

Boletín nº44 19/11/2019

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº44 19/11/2019

Sujeción a IVA del Arrendamiento de Local de negocio con período de carencia para realizar obras de acondicionamiento del mismo.

Dirección General de Tributos, Consulta Vinculante nº V2651-19. Fecha de Salida: - 26/09/2019

DESCRIPCIÓN DE LOS HECHOS

La consultante es una persona física que ha arrendado un local de su propiedad incluyendo un período de carencia durante el que el arrendatario se compromete a la realización de obras de acondicionamiento del mismo.

CUESTIÓN PLANTEADA:

Si dicha operación se encontraría sujeta al Impuesto sobre el Valor Añadido y, en su caso, base imponible y devengo de la misma.

CONTESTACION-COMPLETA:

1.- El artículo 4, apartado uno de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre), establece que "estarán sujetas al Impuesto las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del Impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan a favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen.”.

El apartado dos, letras a) y b), del mismo precepto señala que “se entenderán realizadas en el desarrollo de una actividad empresarial o profesional:

a) Las entregas de bienes y prestaciones de servicios efectuadas por las sociedades mercantiles, cuando tengan la condición de empresario o profesional.

b) Las transmisiones o cesiones de uso a terceros de la totalidad o parte de cualesquiera de los bienes o derechos que integren el patrimonio empresarial o profesional de los sujetos pasivos, incluso las efectuadas con ocasión del cese en el ejercicio de las actividades económicas que determinan la sujeción al Impuesto.”.

Por otra parte, de acuerdo con lo establecido en el artículo 5.uno de la citada Ley 37/1992, se reputarán empresarios o profesionales, a efectos del Impuesto sobre el Valor Añadido:

“a) Las personas o entidades que realicen las actividades empresariales o profesionales definidas en el apartado siguiente de este artículo”.

No obstante, no tendrán la consideración de empresarios o profesionales quienes realicen exclusivamente entregas de bienes o prestaciones de servicios a título gratuito, sin perjuicio de lo establecido en la letra siguiente.

b) Las sociedades mercantiles, salvo prueba en contrario.

c) Quienes realicen una o varias entregas de bienes o prestaciones de servicios que supongan la explotación de un bien corporal o incorporal con el fin de obtener ingresos continuados en el tiempo.

En particular, tendrán dicha consideración los arrendadores de bienes.

(…).”.

En este sentido, el apartado dos, de este artículo 5, establece que “son actividades empresariales o profesionales las que impliquen la ordenación por cuenta propia de factores de producción materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.

En particular, tienen esta consideración las actividades extractivas, de fabricación, comercio y prestación de servicios, incluidas las de artesanía, agrícolas, forestales, ganaderas, pesqueras, de construcción, mineras y el ejercicio de profesiones liberales y artísticas.”.

En consecuencia, la persona física consultante tiene la condición de empresario o profesional y estarán sujetas al Impuesto sobre el Valor Añadido las entregas de bienes y prestaciones de servicios que en el ejercicio de su actividad empresarial o profesional realice en el territorio de aplicación del Impuesto.

2.- Por lo que se refiere a la tributación del arrendamiento durante el periodo de carencia, debe tenerse en cuenta que el apartado uno del artículo 11 de la Ley 37/1992 califica como prestaciones de servicios “toda operación sujeta al citado tributo que, de acuerdo con esta Ley, no tenga la consideración de entrega, adquisición intracomunitaria o importación de bienes”.

Según el número 2º del apartado dos del mismo artículo, en particular se considerarán prestaciones de servicios “los arrendamientos de bienes, industria o negocio, empresas o establecimientos mercantiles, con o sin opción de compra.”.

No obstante lo anterior, el artículo 12.3º de la Ley 37/1992 considera operaciones asimiladas a las prestaciones de servicios a título oneroso los autoconsumos de servicios, estimando que, a efectos de este Impuesto, serán autoconsumos de servicios las siguientes operaciones realizadas sin contraprestación:

“3º. Las demás prestaciones de servicios efectuadas a título gratuito por el sujeto pasivo no mencionadas en los números anteriores de este artículo, siempre que se realicen para fines ajenos a los de la actividad empresarial o profesional.”.

Sin perjuicio de lo anterior, la sujeción al Impuesto sobre el Valor Añadido se debe interpretar siempre desde la jurisprudencia del Tribunal de Justicia de la Unión Europea, en su interpretación de la Directiva 2006/112/CEE, de 28 de noviembre, del Consejo relativa al sistema común del impuesto sobre el valor añadido.

En este particular se podrían traer a colación las Sentencias de 26 de septiembre de 2013, Asunto C-283/12, Eood, de 3 de marzo de 1994, de 20 de enero de 2005, Hotel Scandic Gåsabäck, C-412/03, de 9 de junio de 2011, Campsa Estaciones de Servicio, C 285/10, sentencia de 3 de julio de 2001, Bertelsmann, C 380/99, sentencia de 3 de julio de 1997, Goldsmiths, C 330/95.

De estas sentencias se deduce que para poder calificar una operación de operación a título oneroso únicamente se exige que exista una relación directa entre la entrega de bienes o la prestación de servicios y una contraprestación realmente recibida por el sujeto pasivo. Tal relación directa queda acreditada cuando existe entre quien efectúa la prestación y su destinatario una relación jurídica en cuyo marco se intercambian prestaciones recíprocas y la retribución percibida por quien efectúa la prestación constituye el contravalor efectivo del servicio prestado al destinatario.

La contraprestación de una entrega de bienes puede consistir en una prestación de servicios y constituir su base imponible a efectos de los artículos 78 y 79 de la Ley 37/992, siempre que exista una relación directa entre la entrega de bienes y la prestación de servicios y el valor de esta última pueda expresarse en dinero. Lo mismo ocurre cuando una prestación de servicios se intercambia por otra prestación de servicios, desde el momento en que se cumplan estos mismos requisitos.

Los contratos de trueque, en los que, por definición, la contraprestación debe pagarse en especie, y las transacciones en las que la contraprestación es dineraria son, desde el punto de vista económico y comercial, dos situaciones idénticas.

3.- Por tanto, el arrendamiento de un inmueble debe considerarse efectuado a título oneroso cuando, en virtud de un contrato celebrado entre el propietario de un inmueble y el arrendatario del mismo, este último se obliga a asumir unos determinados gastos, tal y como sucede en el caso objeto de consulta. En efecto, el arrendatario se obliga a abonar el coste de las obras necesarias para el acondicionamiento del inmueble. Dichas obras se llevarán a cabo durante el período de carencia pactado en el contrato.

Por lo tanto, el consultante deberá repercutir a la parte arrendataria el Impuesto sobre el Valor Añadido correspondiente a los meses de carencia en los que no se satisface la renta pactada por el arrendamiento, fijándose en este caso la base imponible de acuerdo con lo establecido en el párrafo primero del apartado uno del artículo 79 de la Ley 37/1992, según el cual:

“Uno. En las operaciones cuya contraprestación no consista en dinero se considerará como base imponible el importe, expresado en dinero, que se hubiera acordado entre las partes.

Salvo que se acredite lo contrario, la base imponible coincidirá con los importes que resulten de aplicar las reglas previstas en los apartados tres y cuatro siguientes.

No obstante, si la contraprestación consistiera parcialmente en dinero, se considerará base imponible el resultado de añadir al importe, expresado en dinero, acordado entre las partes, por la parte no dineraria de la contraprestación, el importe de la parte dineraria de la misma, siempre que dicho resultado fuere superior al determinado por aplicación de lo dispuesto en los párrafos anteriores.”.

De lo expuesto se desprende que, si no existiera vinculación entre las partes que intervienen en la operación objeto de consulta, la base imponible de una prestación de servicios de arrendamiento, durante los meses en que se pacta que el arrendatario no satisfaga la renta correspondiente al mismo, en las condiciones señaladas en el escrito de consulta, estaría constituida por el valor que el arrendador atribuye a los servicios que pretende obtener y ha acordado realizar el arrendatario. Esta cantidad parece corresponderse con el importe de los gastos de las obras de adecuación que han acordado realizar en el local objeto de consulta.

4.- Por otra parte, en relación con el devengo del Impuesto, hay que señalar que la contraprestación del arrendamiento objeto de consulta está constituida por la renta periódica que ha de satisfacer el arrendatario, así como por las obras que éste se ha comprometido a realizar y que quedarán como mejora en el local arrendado propiedad del arrendador.

El artículo 75, apartado uno, número 2º, de la Ley 37/1992 establece que se devengará el Impuesto en las prestaciones de servicios “cuando se presten, ejecuten o efectúen las operaciones gravadas”.

A su vez, el número 7º, del mismo artículo y apartado, señala que el Impuesto se devengará “en los arrendamientos, en los suministros y, en general, en las operaciones de tracto sucesivo o continuado, en el momento en que resulte exigible la parte del precio que comprenda cada percepción.

No obstante, cuando no se haya pactado precio o cuando, habiéndose pactado, no se haya determinado el momento de su exigibilidad, o la misma se haya establecido con una periodicidad superior a un año natural, el devengo del Impuesto se producirá a 31 de diciembre de cada año por la parte proporcional correspondiente al periodo transcurrido desde el inicio de la operación, o desde el anterior devengo, hasta la citada fecha.

(…)”.

De acuerdo con lo anterior, en la operación a que se refiere el escrito de consulta, el Impuesto se devengará cuando resulte exigible la parte del precio que comprenda cada percepción. Esto es, cuando resulten exigibles las rentas monetarias que debe satisfacer el arrendatario durante el periodo de vigencia del contrato. En el caso de que no se haya determinado el momento de su exigibilidad del devengo se producirá a 31 de diciembre, por la parte proporcional del valor de las obras realizadas por el arrendatario en el denominado periodo de carencia, desde su inicio hasta dicha fecha.

5.- Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Exención de IVA en actividad de formación en línea -on line- ofreciendo cursos formativos.

Dirección General de Tributos, Consulta Vinculante nº V2284-19. Fecha de Salida: - 03/09/2019

DESCRIPCIÓN DE LOS HECHOS

La consultante es una persona física que va a iniciar un negocio de formación en línea ofreciendo cursos formativos relativos a Recursos Humanos, incluyendo algunos de formación relativa a herramientas informáticas.

CUESTIÓN PLANTEADA:

Si dichos cursos se encontrarían exentos del Impuesto sobre el Valor Añadido.

CONTESTACION-COMPLETA:

1.- El artículo 4, apartado uno de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre), establece que “estarán sujetas al Impuesto las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del Impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan a favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen.”.

El apartado dos, letras a) y b), del mismo precepto señala que “se entenderán realizadas en el desarrollo de una actividad empresarial o profesional:

a) Las entregas de bienes y prestaciones de servicios efectuadas por las sociedades mercantiles, cuando tengan la condición de empresario o profesional.

b) Las transmisiones o cesiones de uso a terceros de la totalidad o parte de cualesquiera de los bienes o derechos que integren el patrimonio empresarial o profesional de los sujetos pasivos, incluso las efectuadas con ocasión del cese en el ejercicio de las actividades económicas que determinan la sujeción al Impuesto.”.

Por otra parte, de acuerdo con lo establecido en el artículo 5.uno de la citada Ley 37/1992, se reputarán empresarios o profesionales, a efectos del Impuesto sobre el Valor Añadido:

“a) Las personas o entidades que realicen las actividades empresariales o profesionales definidas en el apartado siguiente de este artículo”.

No obstante, no tendrán la consideración de empresarios o profesionales quienes realicen exclusivamente entregas de bienes o prestaciones de servicios a título gratuito, sin perjuicio de lo establecido en la letra siguiente.

b) Las sociedades mercantiles, salvo prueba en contrario.

(…).”.

En este sentido, el apartado dos, de este artículo 5, establece que “son actividades empresariales o profesionales las que impliquen la ordenación por cuenta propia de factores de producción materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.

En particular, tienen esta consideración las actividades extractivas, de fabricación, comercio y prestación de servicios, incluidas las de artesanía, agrícolas, forestales, ganaderas, pesqueras, de construcción, mineras y el ejercicio de profesiones liberales y artísticas.”.

En consecuencia, la persona física consultante tiene la condición de empresario o profesional y estarán sujetas al Impuesto sobre el Valor Añadido las entregas de bienes y prestaciones de servicios que en el ejercicio de su actividad empresarial o profesional realice en el territorio de aplicación del Impuesto.

2.- El artículo 69, apartado Tres, número 4º, de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre), establece que, a efectos de esta Ley, se entenderá por:

“4º. Servicios prestados por vía electrónica: aquellos servicios que consistan en la transmisión enviada inicialmente y recibida en destino por medio de equipos de procesamiento, incluida la compresión numérica y el almacenamiento de datos, y enteramente transmitida, transportada y recibida por cable, radio, sistema óptico u otros medios electrónicos y, entre otros, los siguientes:

a) El suministro y alojamiento de sitios informáticos.

b) El mantenimiento a distancia de programas y de equipos.

c) El suministro de programas y su actualización.

d) El suministro de imágenes, texto, información y la puesta a disposición de bases de datos.

e) El suministro de música, películas, juegos, incluidos los de azar o de dinero, y de emisiones y manifestaciones políticas, culturales, artísticas, deportivas, científicas o de ocio.

f) El suministro de enseñanza a distancia.

A estos efectos, el hecho de que el prestador de un servicio y su destinatario se comuniquen por correo electrónico no implicará, por sí mismo, que el servicio tenga la consideración de servicio prestado por vía electrónica.”.

Por otra parte, el artículo 7.3.j) del Reglamento (UE) nº 282/2011 del Consejo, de 15 de marzo de 2011 por el que se establecen disposiciones de aplicación de la Directiva 2006/112/CE relativa al sistema común del impuesto sobre el valor añadido (DOUE del 23 de marzo) preceptúa que las prestaciones de servicios efectuadas por vía electrónica, en particular, no abarcarán “los servicios de enseñanza en los que el contenido del curso sea impartido por un profesor por Internet o a través de una red electrónica, es decir, por conexión remota.”.

Por su parte, la Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido (DOUE de 11 de diciembre), incluye el suministro de enseñanza a distancia en la lista indicativa de servicios suministrados por vía electrónica recogida en su Anexo II.

Por otro lado, el punto (5) del Anexo I del Reglamento (UE) nº 282/2011 mencionado, en referencia al Anexo II de la citada Directiva, matiza que debe entenderse por enseñanza a distancia para que sea calificada como servicio electrónico la “enseñanza a distancia automatizada que dependa de Internet o de una red electrónica similar para funcionar, y cuya prestación no necesite o apenas necesite, de intervención humana, lo cual incluye aulas virtuales, salvo cuando Internet o la red electrónica similar se utilicen como simple medio de comunicación entre el profesor y el alumno.”.

La distinción entre un servicio de enseñanza impartido a través de una red electrónica y un servicio prestado por vía electrónica, a efectos del Impuesto sobre el Valor Añadido cobra especial importancia a la hora de determinar la aplicación de la exención y el alcance del derecho a la deducción de quien lo presta.

El servicio objeto de consulta estará exento cuando pueda calificarse como servicio educativo, de conformidad con la exención del artículo 132.1.i) de la Directiva 2006/112/CE, recogido en el artículo 20.Uno.9º de la Ley 37/1992 que establece que estarán exentos del Impuesto:

“9.º La educación de la infancia y de la juventud, la guarda y custodia de niños, incluida la atención a niños en los centros docentes en tiempo interlectivo durante el comedor escolar o en aulas en servicio de guardería fuera del horario escolar, la enseñanza escolar, universitaria y de postgraduados, la enseñanza de idiomas y la formación y reciclaje profesional, realizadas por Entidades de derecho público o entidades privadas autorizadas para el ejercicio de dichas actividades.

La exención se extenderá a las prestaciones de servicios y entregas de bienes directamente relacionadas con los servicios enumerados en el párrafo anterior, efectuadas, con medios propios o ajenos, por las mismas empresas docentes o educativas que presten los mencionados servicios

(…).”.

No obstante, si el servicio prestado por la entidad consultante se califica como un servicio prestado por vía electrónica no sería aplicable la referida exención, puesto que ni la Directiva 2006/112/CE ni la Ley 37/1992 contemplan exención alguna aplicable para los servicios prestados por vía electrónica y quedarían gravados al tipo general del 21 por ciento, a tenor de lo dispuesto en los artículos 90 y 91 de la Ley 37/1992.

3.- De la escueta documentación aportada en el escrito de consulta, no puede deducirse si los servicios prestados en línea por la entidad consultante tiene la consideración de servicio de enseñanza prestado a través de una vía electrónica o si se trata de un servicio prestado por vía electrónica.

A estos efectos debe tenerse en cuenta que el suministro y descarga de archivos, cursos grabados o automatizados, programas y, en general, de contenidos formativos a través de internet, o el acceso a los datos y programas a través una plataforma formativa, constituye un servicio prestado por vía electrónica, incluso si el destinatario o usuario tiene la posibilidad de recibir tutorías o sesiones de apoyo en línea de profesores a través de la misma, siempre que esta parte de intervención humana sea accesoria al suministro o al acceso a los contenidos y programas.

Por el contrario, constituye un servicio educativo la prestación de servicios docentes por profesores a través de internet o una red electrónica similar utilizada como medio de comunicación entre el profesor y el usuario, incluso cuando el profesor se apoye en contenidos digitales para prestar los servicios educativos siempre que estos últimos sean accesorios respecto de la comunicación en línea entre profesores y alumnos.

4.- Por otra parte, en el supuesto de que los servicios puedan calificarse de un servicio educativo, según los criterios anteriores, la aplicación de la exención referida en el artículo 20, apartado uno, número 9º de la Ley 37/1992, deberá realizarse de conformidad con los criterios establecidos por el Tribunal de Justicia de la Unión Europea, entre otras, en su sentencia de 17 de febrero de 2005, dictada en los asuntos acumulados C-453/02, y C-462/02 y de 28 de enero de 2010, dictada en el asunto C-473/08 y los criterios manifestados por este Centro Directivo, por todas ellas, en la consulta vinculante de 1 de febrero de 2013, número V0297-13 que establece que la aplicación de la exención contenida en el artículo 20.Uno.9º de la Ley del Impuesto precisa el cumplimiento de dos requisitos:

a) Un requisito subjetivo, es decir, que las citadas actividades sean realizadas por entidades de Derecho público o entidades privadas autorizadas para el ejercicio de dichas actividades.

A estos efectos, un centro se considerará autorizado o reconocido, a efectos del Impuesto sobre el Valor Añadido, cuando sus actividades sean única o principalmente enseñanzas incluidas en algún plan de estudios que haya sido objeto del mencionado reconocimiento o autorización, bien sea por la legislación de la propia Comunidad o por la del Estado que resulte aplicable.

b) Un requisito objetivo. Como ha señalado el Tribunal de Justicia, la enseñanza es aquella actividad que supone la transmisión de conocimientos y de competencias entre un profesor y los estudiantes, acompañada, además, de un conjunto de otros elementos que incluyen los correspondientes a las relaciones que se establecen entre profesores y estudiantes y los que componen el marco organizativo del centro en el que se imparte la formación, siempre y cuando dichas actividades no revistan un carácter meramente recreativo.

La exención no será aplicable a los servicios de enseñanza que versen sobre materias no incluidas en alguno de los planes de estudios de cualquiera de los niveles o grados del sistema educativo español.

La competencia para determinar si las materias que son objeto de enseñanza por un determinado centro educativo se encuentran o no incluidas en algún plan de estudios del sistema educativo a efectos de la aplicación de la mencionada exención y teniendo en cuenta a tal fin los criterios anteriormente expuestos, corresponde al Ministerio de Educación y Formación Profesional o bien a la Comunidad Autónoma correspondiente.

Por tanto, los cursos de formación en línea objeto de consulta, cuando no tuvieran la consideración de servicios prestados por vía electrónica, estarán exentos del Impuesto sobre el Valor Añadido cuando las materias impartidas se encuentren incluidas en algún plan de estudios del sistema educativo de acuerdo con el criterio del Ministerio de Educación y Formación Profesional, siempre y cuando dichas actividades no revistan un carácter meramente recreativo.

En otro caso, dichos cursos estarán sujetos y no exentos del Impuesto sobre el Valor Añadido tributando al tipo impositivo general del 21 por ciento.

5.- Por otra parte, si la actividad de formación se ejerce directamente y por cuenta propia por el consultante, determinando la existencia de las características propias de una actividad profesional, en este caso, los citados servicios de enseñanza sujetos al Impuesto sobre el Valor Añadido podrían estar exentos de dicho Impuesto si se cumple lo dispuesto en el artículo 20, apartado uno, número 10º de la citada Ley 37/1992, el cual señala:

“Uno. Estarán exentas de este Impuesto las siguientes operaciones:

(…)

10º. Las clases a título particular prestadas por personas físicas sobre materias incluidas en los planes de estudios de cualquiera de los niveles y grados del sistema educativo.

No tendrán la consideración de clases prestadas a título particular, aquéllas para cuya realización sea necesario darse de alta en las tarifas de actividades empresariales o artísticas del Impuesto sobre Actividades Económicas.”.

La aplicación de la exención prevista en el precepto estará pues condicionada a la concurrencia de los siguientes requisitos:

a) Que las clases sean prestadas por personas físicas.

b) Que las materias sobre las que versen las clases estén comprendidas en alguno de los planes de estudios de cualquiera de los niveles y grados del sistema educativo español.

La determinación de las materias que están incluidas en los referidos planes de estudio es competencia del Ministerio de Educación y Formación Profesional o comunidad autónoma correspondiente.

c) Que en caso de que no resultase de aplicación la exención que establece el artículo 82.1.c) del Texto Refundido de la Ley reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, tampoco sea necesario darse de alta en la Tarifa de Actividades Empresariales del Impuesto sobre Actividades Económicas para prestar las referidas clases.

En particular, cumplirá este requisito siempre que la actividad se encuentre incluida en un epígrafe correspondiente a la Sección Segunda (Actividades Profesionales) de las Tarifas de Impuesto sobre Actividades Económicas.

6.- Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Fecha de adquisición de Inmueble para determinar ganancia patrimonial. ¿Desde la firma del contrato de leasing o desde la opción de compra?

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 18/11/2019

Para la redacción del presente comentario nos "hacemos eco" de la Resolución publicada por el Tribunal Económico Administrativo Central (TEAC) con fecha 10 de septiembre de 2019: Resolución 04603/2016.

Aún cuando esta Resolución reitera el criterio ya establecido en RG 2344/09 y confirmado por Sentencia de la Audiencia Nacional de 24 de Octubre de 2013 (rec. nº. 444/2010), consideramos adecuado realizar una síntesis de la misma por dos motivos principalmente:

- Su reciente publicación.

- El crecimiento de las compras de inmuebles mediante los denominados contratos de arrendamiento financiero o leasings.

Si bien la controversia surgida entre Contribuyente y Administración tributaria tiene como protagonista a una sociedad patrimonial, interesa sintetizar el criterio que para el TEAC tiene el cómputo del período de generación de una ganancia patrimonial pues de éste, dependerá en gran medida, el importe a pagar por el contribuyente, sea éste un contribuyente del Impuesto sobre Sociedades (IS) o del Impuesto sobre la Renta de las Personas Físicas (IRPF).

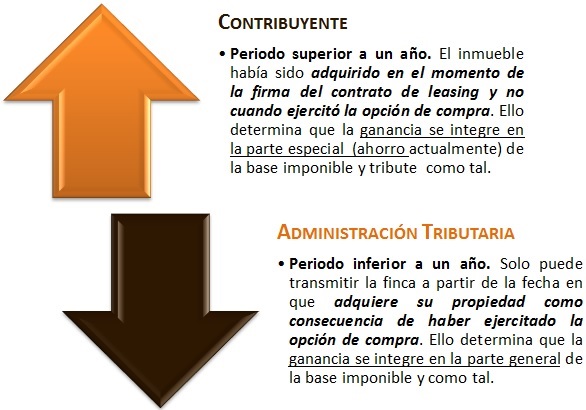

Las posturas enfrentadas de Administración y contribuyente respecto del período de generación se resumen en:

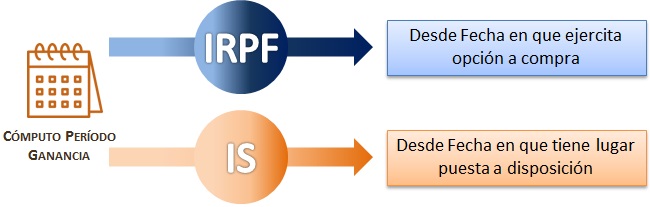

Para resolver esta cuestión el TEAC realiza una distinción entre que la normativa aplicable (y consecuentemente los contribuyentes a los que afecta) sea la del IRPF (como es el caso resuelto) o sea la del IS.

Recuerde que...

La normativa del IS no se puede asimilar (a este respecto) para los contribuyentes que determinen su renta de acuerdo con las normas de IRPF, aún cuando por Ley estén obligados a llevar contabilidad.

Así, el IMPUESTO SOBRE SOCIEDADES da un tratamiento favorable a los contratos de leasing, de forma que, el usuario del contrato se configura "fiscalmente" como propietario del bien objeto del mismo desde la fecha en la que tiene lugar su puesta a disposición a condición de que éste ejercite la opción de compra; de ahí que se permita deducir las cuotas de amortización que corresponderían a los bienes objeto del contrato. Este tratamiento tiene su reflejo en el marco de los beneficios fiscales a la inversión contemplados en la normativa del Impuesto (IS) al tiempo que también es asimilado por la normativa contable.

Por el contrario, el IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, la fecha de adquisición y consecuentemente el comienzo del período de generación de la ganancia por la venta de inmuebles no afectos a la actividad económica, comienza por el ejercicio de la opción de compra, ya que hasta que no se ejercita ésta, la entidad de leasing es la titular dominical del inmueble, pues es con el ejercicio de la opción de compra cuando se produce la incorporación del bien a título de dueño al patrimonio del que hasta el momento era arrendatario.

Siendo de esta forma el criterio del TEAC que: (para un contribuyente de IRPF)

El periodo de generación de la ganancia patrimonial, derivada de la venta de un inmueble no afecto a actividad económica alguna, mediante contrato de arrendamiento financiero, comienza a contar desde la fecha en que se ejercita la opción de compra, y no desde la fecha en que se celebró el contrato de leasing.

¿Cuándo y cómo se puede llevar a cabo un despido disciplinario?

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 18/11/2019

En varias ocasiones hemos abordado en este boletín diversos aspectos del despido, tales como el despido objetivo por faltas de asistencia justificadas o el despido de un trabajador que se encuentra de baja.

En este número incluimos varias referencias al despido disciplinario, tanto en las noticias como en la jurisprudencia. Se trata del despido cuya causa es un incumplimiento laboral grave por parte del trabajador o trabajadora

Pero, la pregunta es: ¿Cuándo se puede realizar un despido disciplinario y cómo se lleva a cabo?

Realmente son dos preguntas; y seguro que en la cabeza de nuestros usuarios y suscriptores rondan muchas más en relación con esta cuestión. En este Comentario vamos a tratar de dar una visión general de la regulación del despido disciplinario y vamos a intentar responder a esas dos cuestiones planteadas.

El despido disciplinario se regula en los Artículos 54 y 55 del Estatuto de los Trabajadores, sin perjuicio de la regulación que, como ocurre en muchas materias laborales, se realice en el convenio aplicable.

El Artículo 54 del Estatuto de los Trabajadores señala, en el apartado 1, que:

El contrato de trabajo podrá extinguirse por decisión del empresario, mediante despido basado en un incumplimiento grave y culpable del trabajador.

Por tanto, y conforme a este precepto, los incumplimientos graves y culpables del trabajador pueden justificar la decisión del empresario de dar por extinguida la relación laboral que mantiene con el trabajador.

El despido disciplinario ha sido configurado y definido por nuestro Tribunal Supremo como una sanción, y, como tal sanción, solo está justificada frente a actuaciones del trabajador con cierto grado de culpabilidad, o frente a incumplimientos del trabajador de cierta gravedad.

Y es que, según a afirmado el Tribunal Supremo, el despido disciplinario es la más grave de las sanciones que el empresario puede imponer al trabajador en el ejercicio del poder disciplinario que le reconoce el Artículo 58.1 del E.T; y ha de ser, pues, objeto de una interpretación restrictiva. Ello implica que, antes de adoptar la decisión de despido, han de valorarse los antecedentes y circunstancias concurrentes en lrelación con la conducta del trabajador; para saber si dicha conducta es merecedora o no de una sanción como la de despido.

O dicho de otra forma, para que el incumplimiento del trabajador pueda constituirse en causa que justifique la decisión de despido, ha de alcanzar niveles de gravedad y culpabilidad suficientes, lo que excluye la aplicación generalizada del despido y exige el análisis individual de cada conducta, tomando en consideración las circunstancias que configuran el hecho y las del trabajador, para poder así determinar la proporcionalidad entre infracción y la sanción a aplicar, siendo la de despido la última de ellas, reservada para las conductas más graves.

Sentado lo anterior, el apartado 2 del mencionado Artículo 54 del Estatuto de los Trabajadores detalla las distintas causas que, por Ley, se consideran incumplimientos graves por parte del trabajador y que, por tanto, sí podrían justificar la decisión del empresario de despedirlo; sin perjuicio, como hemos dicho, de otras conductas que puedan contemplarse en el convenio de aplicación.

En este Comentario solo vamos a enumerarlas, sin entrar en detalle en cada una de ellas. El análisis detallado y extenso de cada una de las causas puede consultarse en el Asesor Laboral de Supercontable.

Dichas causas son las faltas repetidas e injustificadas asistencia o puntualidad al trabajo, la indisciplina o desobediencia en el trabajo, las ofensas verbales o físicas al empresario o a los/as compañeros/as, la transgresión buena fe contractual o abuso confianza en el trabajo, la disminución continuada y voluntaria en rendimiento normal de trabajo, la embriaguez habitual o toxicomanía si afectan negativamente al trabajo, y el acoso por razón de origen racial o étnico, religión o convicciones, discapacidad, edad u orientación sexual y el acoso sexual o por razón de sexo al empresario o a las personas que trabajan en la empresa.

A las anteriores añadimos, porque es muy habitual y va tomando importancia como causa de despido, la utilización irregular de los medios telematicos de la empresa, aunque en realidad la jurisprudencia la enmarca dentro de la transgresión de la buena fe contractual y abuso de confianza.

Con las cuasas de despido hemos dado respuesta a la pregunta de cuándo se puede realizar un despido disciplinario. Y, una vez determinada la causa del despido y comprobado que se cumplen los requisitos exigidos legalmente para dicha causa de despido, debemos entrar en cómo se realiza dicho despido.

El segundo paso es comunicar la decisión del despido al trabajador/a afectado/a.

El Artículo 55 del Estatuto de los Trabajadores señala que:

El despido deberá ser notificado por escrito al trabajador, haciendo figurar los hechos que lo motivan y la fecha en que tendrá efectos.

Por tanto, la primera exigencia formal que se desprende de la norma es que el despido debe comunicarse al trabajador por escrito, es decir, enviándole una carta de despido.

Y si no se cumple con este requisito formal, es decir, si el despido no se notifica por escrito al trabajador, dicho despido será declarado improcedente por motivos de forma, sin que haya posibilidad alguna de subsanar dicho incumplimiento. En todo caso, la empresa debería proceder a realizar un nuevo despido, con efectos desde el momento en que se produzca.

Es importante saber que...

No basta con enviar al trabajador una carta notificándole que está despedido, sino que, conforme a la norma, la carta o comunicación de despido debe cumplir una serie de características para que el despido sea considerado conforme a derecho, al menos desde el punto de vista formal.

El segundo de esos requisitos es el que se refiere a la obligación de que la carta contenga los hechos concretos que se imputan al trabajador y que justifican el despido.

Esta exigencia deriva, en primer lugar, de la consideración del despido disciplinario como sanción; y, en segundo lugar, de un básico respeto al derecho de defensa del trabajador.

Así, si el despido disciplinario es una sanción, antes de aplicarla al trabajador, y como ocurre en todo procedimiento sancionador, debe notificarse al trabajador la conducta o infracción que se le imputa; y esa es precisamente la función que cumple la carta de despido, la de informar al trabajador de los hechos que ha cometido y de que, por tales hechos, la empresa ha tomado la decisión de despedirlo.

Además, y como no podía ser de otra manera, la descripción de la conducta que se achaca al trabajador es lo que permitirá a éste defenderse de dicha imputación de la manera que crea más conveniente.

Al igual que hemos señalado con respecto a la forma escrita, si la carta no contiene una descripción de los hechos que justificarían el despido, el despido será calificado como improcedente por defectos formales.

Evidentemente, para saber si la descripción de los hechos en la carta de despido es suficiente y se acomoda a la Ley, habrá que estar a cada caso concreto y, en caso de impugnación por parte del trabajador, será el Juzgado el que, atendiendo a la situación concreta, valore si la carta cumple o no con la Ley.

No obstante, la jurisprudencia, con carácter general, exige que el relato de hechos sea claro y preciso, sin necesidad de que sea exhaustivo. Por contra, será insuficiente el relato de hechos basado en imputaciones genéricas e indeterminadas.

Y es que, en definitiva, la comunicación escrita del despido, conteniendo el relato de los hechos que se imputan, cumple la función de garantizar la defensa del trabajador, ofreciéndole la posibilidad de presentar las pruebas que considere oportunas; pero también determina el objeto del debate judicial, en caso de que el trabajador impugne el despido; porque la empresa no podrá alegar en juicio, para justificar el despido, hechos o motivos distintos a los que consten en la carta de despido.

Según reiterada jurisprudencia laboral no será necesaria una pormenorizada descripción de hechos, aunque sí se impone que la carta de despido proporcione al trabajador un conocimiento claro, suficiente e inequívoco de los hechos que se le imputan, con el objeto se permitir su defensa, y esta exigencia no se cumple cuando la "carta" solo contiene imputaciones genéricas e indeterminadas.

El tercero de los requisitos a cumplir es la obligación de concretar al trabajador la fecha en la que tendrá efectos el despido; que debe indicarse en la carta de despido; y que también constituye una garantía para el trabajador porque, por un lado, sabe cuándo finaliza su relación laboral y porque, por otro lado, a efectos de la impugnación judicial del despido, el plazo legal para ello, que es de caducidad, empieza a computarse desde la fecha de efectos del despido.

En principio, si no consta en la comunicación de despido la fecha de efectos, siguiendo el tenor de la Ley, el despido debería ser calificado como improcedente porque la forma no se ajusta a lo establecido en el apartado 1 del Artículo 55 del Estatuto de los Trabajadores.

Sin embargo, y como ocurre siempre en derecho, los tribunales han ido interpretando los supuestos concretos que se les plantean y han establecido que la falta de fecha de efectos en la carta de despido no conlleva necesariamente la improcedencia del despido por razones formales.

Así, en casos en los que la carta de despido señala expresiones tales como "se le despide con efectos inmediatos" o "está despedido a la fecha de esta comunicación", se puede entender que se ha convalidado la falta de una fecha de efectos concreta.

Además de los tres requisitos formales citados, el Artículo 55 del Estatuto de los Trabajadores establece que los convenios colectivos pueden establecer otros requisitos de forma a la hora de efectuar el despido, siendo muy habitual, por ejemplo, la obligación de tramitar, con carácter previo al despido, un expediente sancionador contradictorio, dando al trabajador la posibilidad de realizar alegaciones y presentar pruebas en su defensa, o la notificación de la decisión del despido a los representantes de los trabajadores. Lógicamente, si se establecen requisitos adicionales en el convenio colectivo, el incumplimiento de estas formalidades puede dar lugar a la declaración de improcedencia del despido por razones formales.

También, y aunque no lo establece la Ley, parece lógico exigir, por razones de acreditación de la autenticidad de la comunicación y de la expresión de la voluntad del empresario, que la carta de despido vaya firmada por el empresario o por persona en quien éste delegue.

Finalmente, el Artículo 55 del Estatuto de los Trabajadores establece dos requisitos formales más, que solo serán aplicables en situaciones concretas; pero que su incumplimiento puede dar lugar a la improcedencia del despido.

Así, cuando el trabajador a despedir fuera representante legal de los trabajadores o delegado sindical se exige la apertura de expediente contradictorio, en el que serán oídos, además del interesado, los restantes miembros de la representación a que perteneciere, si los hubiese.

El ámbito temporal de la protección se prolongará durante el tiempo de duración del mandato que ostentan y se extenderá durante todo el año siguiente, salvo que la extinción de su mandato se hubiere producido por revocación o dimisión.

De igual modo, si a la empresa le consta que el trabajador está afiliado a un sindicato, el empresario deberá dar audiencia previa a los delegados sindicales de la sección sindical correspondiente a dicho sindicato, si existe en la empresa.

Por último, y para cerrar el comentario referido a los defectos formales, señala el apartado 2 del Artículo 55 que si el despido se realiza incumpliendo los requisitos formales, no existe posibilidad de subsanar los mismos. El empresario solo podrá realizar un nuevo despido en el que cumpla los requisitos omitidos en el anterior, pero el nuevo despido surtirá efectos desde su fecha, y solo cabrá efectuarlo en el plazo de veinte días, a contar desde el siguiente al del primer despido. Al realizarlo, el empresario pondrá a disposición del trabajador los salarios devengados en los días intermedios, manteniéndole durante los mismos en alta en la Seguridad Social.

Asimismo, y conforme al Artículo 110.4 de la Ley 36/2011, reguladora de la Jurisdicción Social, cuando el despido fuese declarado improcedente en sentencia, por incumplimiento de los requisitos de forma establecidos, y se hubiese optado por la readmisión, el empresario podrá efectuar un nuevo despido dentro del plazo de siete días desde la notificación de la sentencia. Dicho despido no constituirá una subsanación del primitivo acto extintivo, sino un nuevo despido, que surtirá efectos desde su fecha.

Es importante saber que...

Otra cuestión importante en relación con la forma del despido es la referida al plazo.

Como hemos señalado anteriormente, el despido disciplinario es una sanción prevista para las conductas más graves del trabajador y, como todas las sanciones, su imposición está sujeta a un plazo de prescripción.

Conforme al Artículo 60 del Estatuto de los Trabajadores, las faltas muy graves prescribirán a los sesenta días a partir de la fecha en que la empresa tuvo conocimiento de su comisión y, en todo caso, a los seis meses de haberse cometido.

Es un plazo de prescripción y su cómputo se inicia a partir de la comisión del último de los hechos, si la falta está constituida por varios; cuando el trabajador cese en la conducta infractora, si la falta es continuada; y cuando la empresa tiene un conocimiento cabal, pleno y exacto de los hechos, si la transgresión de la buena fe contractual o abuso de confianza se ha producido de manera fraudulenta o con ocultación y eludiendo los posibles controles del empresario.

En definitiva, el despido solo podrá ser eficaz si la falta objeto de tal sanción no ha prescrito.

El plazo de prescripción si se interrumpirá, aunque no sea obligatoria la instrucción del correspondiente expediente sancionador, si éste resulta necesario para constatar la realidad y alcance de los hechos acaecidos.

La última parte del trámite es la entrega de la carta de despido.

Según la jurisprudencia, corresponde al empresario acreditar la entrega de la carta de despido, o por lo menos haber intentado su entrega.

No se exige ningún medio concreto para hacer la entrega; pero es recomendable utilizar aquellos que permitan dejar constancia de su recepción, como el correo certificado con acuse de recibo, la vía notarial (aunque es más costosa), el telegrama, el burofax o, por supuesto, la entrega en mano al propio trabajador, para que firme el acuse de su recibo.

Si el trabajador se negara a recibir la comunicación de despido, dicha negativa excusaría al empresario de intentar otro tipo de notificación; a estos efectos, se considera válida la notificación intentada en el domicilio que el propio trabajador dio a la empresa a la firma del contrato, y si cambiara dicho domicilio, el trabajador estaría obligado a notificar dicho cambio. La exigencia de notificación se agota si el empresario trata de agotar los medios racionales a su disposición para realizarla.

También es válida la notificación, aún cuando sea rechazada por el destinatario o no fuese recogida en los servicios postales, teniendo constancia de su envío.

Para finalizar, y en cuanto a la indemnización, que tiene especial importancia en otro tipo de despidos, en el caso del despido disciplinario, si éste es declarado procedente, supone la resolución del contrato de trabajo, porque han quedado acreditadas las causas alegadas por el empresario y se ha seguido el procedimiento legalmente establecido, sin que exista derecho a indemnización alguna ni a salarios de tramitación por dicha resolución. La resolución del contrato tiene efectos desde la fecha consignada en la comunicación escrita del despido.

Por último, tampoco hay consecuencias en el ámbito de la Seguridad Social, produciéndose la baja del trabajador en la empresa.

Y en cuanto a la prestación por desempleo,...

...al contrario de los que se cree habitualmente, el despido disciplinario sí genera al trabajador despedido el derecho a percibir prestaciones por desempleo, dentro de los límites que su caso particular establezca, pues la prestación por desempleo se limita en el tiempo y la cuantía en función de lo que se haya cotizado por el trabajador.

Solicitud de deducción común del IVA para sectores diferenciados

Mateo Amando López, Departamento Fiscal de SuperContable.com - 19/11/2019

Durante el mes de noviembre se abre el plazo para que los sujetos pasivos del IVA puedan solicitar a la Administración tributaria un régimen de deducción común a los sectores diferenciados de la actividad profesional o empresarial que desarrollen, con efectos para el año siguiente. Aquí puedes ver otras decisiones tributarias a tomar en Noviembre.

Actividades diferenciadas

Poniéndonos en situación, se consideran sectores diferenciados de actividad a aquellos grupos de actividades que son distintos en cuanto a su objeto y más concretamente a efectos del IVA, a aquellas actividades que tengan asignados grupos diferentes en la Clasificación Nacional de Actividades Económicas (CNAE) y cuyo derecho a la deducción del IVA soportado difiera en más de 50 puntos porcentuales de una actividad a otra.

Por tanto, realizar varias actividades diferentes no conlleva por sí sólo desarrollar sectores diferenciados de actividad si no cumplen las condiciones anteriores.

A modo de ejemplo sería el caso de una empresa que se dedicara al arrendamiento de inmuebles, tanto de locales como de viviendas, y además a la actividad de prospección comercial, siempre y cuando esta última no se considerase una actividad accesoria a la de arrendamiento ya que entonces no nos encontraríamos ante actividades diferenciadas.

El artículo 9, número 1.º, letra c), letra a) de la Ley 37/1992 del IVA estipula que no se considera actividad diferenciada la accesoria de otra principal, considerando actividades accesorias a aquellas cuyo volumen de operaciones no exceda del 15% del de la principal y además contribuya a su realización. En este caso, el régimen de deducción de la actividad accesoria será el mismo que el de la actividad principal.

Regla general: Deducción por separado

Cuando un sujeto pasivo realice varias actividades consideradas diferenciadas, se establece la obligación de que la deducción de cuotas del IVA soportado se haga de forma independiente para cada una las actividades (separando de forma interna los bienes y servicios adquiridos para cada una de las actividades diferenciadas).

Como la declaración del Impuesto sobre el Valor Añadido es única tanto si se desarrolla una o más actividades, tendremos en primer lugar que aplicar la regla de la prorrata general o especial a cada sector diferenciado y después sumar las cuotas deducibles de cada actividad para obtener el importe a consignar en el modelo 303 de declaración del IVA.

Opción: Deducción común

No obstante, a efectos de reducir la carga administrativa que supone tal diferenciación, se puede solicitar a la Administración Tributaria que autorice la aplicación de un régimen de deducción común al conjunto de sectores diferenciados de la actividad, esto es, aplicar la regla de la prorrata general a la totalidad de las actividades como si se tratase de un sólo sector de actividad para obtener el IVA soportado deducible.

Esta solicitud no tiene un modelo normalizado pudiendo utilizar para tal fin el siguiente:

Se podrá presentar de forma presencial en las oficinas de la AEAT y de Correos o de forma telemática a través de la Sede Electrónica de la Agencia Tributaria, durante el mes de noviembre anterior al año en que se quiera que surta efecto o, en los supuestos de inicio de actividad, hasta la finalización del mes siguiente a aquél en el cual se produzca el comienzo habitual de la actividad.

Dicha autorización, que deberá resolverse en el plazo de un mes, continuará vigente en tanto no sea revocada o se renuncie a ella, si bien, no surtirá efectos en el año en que el montante total de las cuotas deducibles por aplicación del régimen de deducción común exceda en un 20% del que resultaría de aplicar con independencia el régimen de deducciones respecto de cada sector diferenciado, por lo que deberemos tener muy en cuenta esta posible diferencia para proceder a regularizar tal situación en caso de producirse con el fin de evitar procedimientos de comprobación o de inspección por parte de Hacienda.

Recuerde que...

No debe olvidarse en la última declaración del IVA correspondiente a cada año calcular la prorrata de deducción definitiva en función de las operaciones realizadas en el total del año y practicar la consiguiente regularización de las deducciones provisionales realizadas en las anteriores declaraciones de IVA.

¿Cuándo estamos ante un derecho adquirido o condición más beneficiosa para los trabajadores?

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 11/11/2019

Esta es una cuestión que se reitera en múltiples ocasiones y que, tal y como acredita la Sentencia de la Sala de lo Social de 2 de Octubre de 2019, que incluimos en el apartado de jurisprudencia, o la Sentencia de la Sala Social del Tribunal Supremo, de 6 de Marzo de 2019, dictada en el Recurso de Casación Nº 242/2017, y de la que es Ponente la Excma. Sra. D.ª Maria Lourdes Arastey Sahun, a la que hicimos mención en otro boletín anterior, suele dar lugar a alta litigiosidad.

En las primera resolución el Alto Tribunal señala que tiene condición más beneficiosa la Cesta de Navidad cuya entrega que la empresa viene realizando ininterrumpidamente desde hace más de 17 años; y que suprime de forma unilateral en 2017, porque son insuficientes los elementos que pretenden sustentar una naturaleza de mera liberalidad. Y en la segunda resolución, el Tribunal Supremo se pronuncia sobre el caso de un grupo de empresas que en unos años entrega dicha cesta de navidad y en otros no, pero sin adaptarse a lo establecido en el Convenio Colectivo respecto a cuándo y en qué condiciones la empresa venía obligada o no a entregar a los trabajadores dicha cesta de navidad.

Según el TS, la doctrina jurisprudencial de la Sala Social del Tribunal Supremo sobre la "condición más beneficiosa" parte de la dificultad de delimitar sus contornos en el caso concreto, siendo "necesario analizar todos los factores y elementos para saber, en primer lugar, si existe la sucesión de actos o situaciones en la que se quiere basar el derecho, y en segundo lugar, si realmente es la voluntad de las partes, en este caso de la empresa, el origen de tales situaciones (STS/4ª de 7 abril 2009 -rec. 99/2008 -, 6 julio 2010 -rec. 224/2009 y 7 julio 2010 -rec. 196/2009 -, entre otras)".

Según las STS de 5 junio y 19 diciembre 2012 (rec. 214/2011 y 209/2011, respectivamente), se exige ineludiblemente que la adquisición y el disfrute suponga la consolidación del beneficio que se reclama, por obra de una voluntad inequívoca para su concesión, de suerte que la ventaja se hubiese incorporado al nexo contractual precisamente por "un acto de voluntad constitutivo" de una ventaja o un beneficio que supera las fuentes legales o convencionales de regulación de la relación contractual de trabajo.

En suma, resulta decisivo que concurra una voluntad de la empresa de incorporar la condición al nexo contractual, sin que baste con la mera repetición en el tiempo, puesto que lo decisivo es que no se trate de una mera liberalidad o tolerancia del empresario, sino de aquella voluntad de atribuir un derecho al trabajador.

Sobre la base de esta jurisprudencia, el Tribunal Supremo señala que, aunque no existía acuerdo o pacto colectivo alguno que estableciera el derecho de los trabajadores de una de las empresa del grupo a recibir la cesta de navidad, la empresa incluyó a este colectivo en la entrega de la misma; por lo que el Tribunal entiende que sí existe una voluntad de la empresa de aplicar a esos trabajadores las mismas condiciones que al resto de los trabajadores de las otras empresas del grupo, es decir, hacerles a estos también entrega de la cesta de navidad y, en consecuencia, sí concurre un acondición más beneficiosa para estos trabajadores.

Sepa que...

No olvide, sin embargo, que para determinar si se da o no una condición más beneficiosa, debe analizarse cada caso concreto si existe voluntad de la empresa de otorgar ese beneficio o derecho al trabajador, a pesar de no existir una obligación legal o convencional.

Si aporto un local particular a una sociedad, ¿Por qué impuesto habré de tributar?

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 15/11/2019

Comenzar diciendo que la aportación de un inmueble por parte de un particular a una entidad mercantil (por ejemplo una Sociedad Limitada) constituye la contrapartida del valor de las acciones/participaciones que va a recibir el titular del inmueble. Evidentemente, en este tipo de operaciones se produce la transmisión de un bien inmueble que constituye el hecho imponible del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD); concretamente estará sujeta a la modalidad de operaciones societarias del ITPyAJD como así establece el artículo 19.1.1º, del texto refundido del referido Impuesto, aprobado por Real Decreto Legislativo 1/1993:

Artículo 19.

1. Son operaciones societarias sujetas:

1º La constitución de sociedades, el aumento y disminución de su capital social y la disolución de sociedades.

Pero al mismo tiempo, tal y como señala la Dirección General de Tributos en su Consulta Vinculante (entre otras) V2590-19, fundamentándose en el propio RD 1/1993, concretamente en su artículo 45.I.B) 11, es una operación exenta del impuesto.

Consecuentemente, la aportación del inmueble en una ampliación de capital resultará una operación sujeta a la modalidad de operaciones societarias del ITPyAJD y exenta de la misma, lo que impide la aplicación de las otras dos modalidades (Transmisiones Patrimoniales Onerosas y cuota variable del documento notarial de la modalidad de Actos Jurídicos Documentados) del impuesto, dada la incompatibilidad entre éstas y la modalidad de operaciones societarias.

Reseñemos para finalizar con esta primera explicación que, si el inmueble que se desea aportar a la entidad se encuentra hipotecado, constituyendo el aumento de capital el valor neto del inmueble, es decir, el valor del mismo menos el importe de principal del préstamo pendiente de amortizar en el que se subrogaría la sociedad, estaríamos ante un segundo hecho imponible por la parte de asunción de deuda que realiza la sociedad mercantil, concretamente en la modalidad de transmisiones patrimoniales onerosas como adjudicación en pago de asunción de deudas

Impuesto sobre la Renta de las Personas Físicas.

Recuerde que...

La LIS establece la posible aplicación del régimen especial del Título VII, Capítulo VII, a las aportaciones no dinerarias realizadas por personas físicas contribuyentes del IRPF, consistentes en acciones o participaciones sociales, en elementos patrimoniales afectos a actividades económicas.

Por otro lado, la aportación no dineraria de un inmueble a una sociedad mercantil supondrá en todo caso para el particular que realiza la aportación una variación en el valor de su patrimonio puesta de manifiesto por una alteración en su composición, siendo su calificación a efectos del Impuesto sobre la Renta de las Personas Físicas la de ganancia o pérdida patrimonial (artículo 33.1 de la Ley 35/2006, LIRPF), que vendrá determinada por la diferencia entre el valor de adquisición de los bienes o derechos aportados y la cantidad mayor de las siguientes: (artículo 37 LIRPF)

- El valor nominal de las acciones o participaciones sociales recibidas por la aportación o, en su caso, la parte correspondiente del mismo. A este valor se añadirá el importe de las primas de emisión.

- El valor de cotización de los títulos recibidos en el día en que se formalice la aportación o el inmediato anterior.

- El valor de mercado del bien o derecho aportado.

Plusvalía Municipal

Cuando la transmisión referida se produce sobre un inmueble de naturaleza urbana, el aportante del inmueble estará también sujeto al Impuesto sobre el Incremento de Valor de Bienes de Naturaleza Urbana, teniendo en cuenta el valor catastral del suelo y número de años de permanencia en la propiedad del aportante.

¿Cómo se contabilizan los gastos repercutidos al arrendatario en el alquiler de inmuebles?

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 19/11/2019

Es frecuente que en el arrendamiento de inmuebles el inquilino se haga cargo de una serie de gastos asociados al propio alquiler, tales como suministros, comunidad, IBI, etc, sin ser el titular de estas obligaciones que siguen estando a nombre del propietario. Este hecho suele provocar bastantes dudas tanto en el arrendador como en el arrendatario en cuanto a su contabilidad y deducción.

Empecemos por el supuesto más sencillo. Cuando el gasto está facturado a nombre del arrendatario, quien a su vez hace frente al pago de forma directa, el arrendador no tendrá derecho a su deducción ni tendrá que realizar ningún tipo de registro contable por el mismo. Si el arrendatario es un empresario o profesional tendrá derecho a su deducción y lo contabilizará como cualquier otro gasto según su naturaleza:

| Registro Contable del arrendatario | Debe | Haber |

| (628) Suministros | XXX | |

| (472) Hacienda Pública, IVA soportado | XXX | |

| a (410) Acreedores por prestación de servicios | XXX |

Si el gasto está a nombre del arrendatario pero el pago lo realiza el arrendador, quien después lo repecute al arrendatario, nos encontraremos ante un suplido. En este caso, el registro del pago por parte del arrendador no debe tener ninguna influencia en su cuenta de pérdidas y ganancias, sino que sólo originará el registro contable de los movimientos de tesorería que pudieran producirse. Para ello el arrendador puede utilizar cuentas del subgrupo 55, de forma similar a como se utiliza para cuentas corrientes con socios y administradores:

| Registro Contable del arrendador por el pago de los gastos | Debe | Haber |

| (55-) Cuenta corriente con arrendatarios | XXX | |

| a (57-) Tesorería | XXX |

| Registro Contable del arrendador por la repercusión al arrendatario | Debe | Haber |

| (440-) Inquilino | XXX | |

| a (55-) Cuenta corriente con arrendatarios | XXX |

Dentro de la cuenta utilizada para hacer constar los suplidos incluiríamos el importe total de la factura a nombre del arrendatario, quien tendría derecho a su deducción y lo contabilizaría de la misma forma que en el punto anterior.

Por último, cuando el gasto sigue a nombre del arrendador, su repercusión al arrendatario formará parte del importe facturado por el concepto de alquiler, de acuerdo con el artículo 78 de la Ley del IVA, que establece que en la base imponible del impuesto debe incluir todos los conceptos facturados en relación con el mismo y, por tanto, los de carácter accesorio a la operación principal, como serían los de comunidad, suministros y tributos y gravámenes de cualquier clase que recaigan sobre las mismas (excepto el propio Impuesto sobre el Valor Añadido):

| Registro Contable del arrendador por el gasto | Debe | Haber |

| (628) Suministros | XXX | |

| (472) Hacienda Pública, IVA soportado | XXX | |

| a (410) Acreedores por prestación de servicios | XXX |

| Registro Contable del arrendador por el pago del gasto | Debe | Haber |

| (410) Acreedores por prestación de servicios | XXX | |

| a (57-) Tesorería | XXX |

| Registro Contable del arrendador si el pago lo hace el arrendatario | Debe | Haber |

| (410) Acreedores por prestación de servicios | XXX | |

| a (55-) Cuenta con arrendatario | XXX |

| Registro Contable del arrendador por la repercusión al arrendatario | Debe | Haber |

| (440-) Inquilino | XXX | |

| (55-) Cuenta con arrendatario | XXX | |

| a (752) Ingresos por arrendamientos | XXX | |

| a (477) Hacienda Pública, IVA repercutido | XXX |

Si la empresa se dedicase habitualmente a realizar arrendamientos y constituyese el tráfico normal de la misma, en vez de utilizar la cuenta 752. Ingresos por Arrendamientos utilizaríamos la cuenta 705. Prestación de servicios y consecuentemente la cuenta 430. Clientes en lugar de la cuenta 440. Deudores

En el mismo sentido, para el arrendatario empresario o profesional todos los conceptos repercutidos sin ser el destinatario de la factura de estos gastos supondrán un mayor gasto por alquileres, sobre los que tendrá que practicar la retención correspondiente (19%):

| Registro Contable del arrendatario por los gastos | Debe | Haber |

| (621) Arrendamientos y cánones | XXX | |

| (472) Hacienda Pública, IVA soportado | XXX | |

| a (410) Acreedores por prestación de servicios | XXX | |

| a (4751) Hacienda Pública, acreedora por retenciones practicadas | XXX |

Conclusión

Los gastos correspondientes a suministros tales como agua, luz, gas, telefonía o internet asociados al inmueble arrendado sólo serán deducibles para el arrendador en la medida en que sean soportados y pagados de forma efectiva por el mismo, de tal forma que, si fuera el arrendatario el que los paga y soporta, el propietario no podría deducirse ninguna cantidad. No obstante, hay que tener en cuenta que, si los importes de estos gastos se repercuten al inquilino, los mismos se computarán como un ingreso, siendo a su vez, deducibles para el arrendador.