Boletín semanal

Boletín nº06 12/02/2019

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº06 12/02/2019

Posibilidad que un tercero plantee una consulta a la Administración tributaria refiriéndose a cuestiones que pudieran afectarle o interesa conocer.

Dirección General de Tributos, Consulta Vinculante nº V3190-18. Fecha de Salida: - 14/12/2018

CUESTIÓN PLANTEADA:

El consultante plantea la posibilidad que una consulta se plantee por terceros refiriéndose a cuestiones que sin afectarle le interesara conocer el criterio interpretativo fuera de los casos del artículo 88.3 de la 58/2003, de 17 de diciembre, General Tributaria.

CONTESTACION-COMPLETA:

Se ha presentado consulta en la que se pregunta si es admisible que se formulen consultas respecto a cuestiones tributarias que, no afectan al consultante pero que el consultante considera que es conveniente que exista un criterio interpretativo y se encuentre fuera de los casos del apartado 3 del artículo 88 de la Ley 58/2003, General Tributaria de 17 de diciembre (BOE de 18 de diciembre), en adelante LGT.

Pues bien, de acuerdo con el artículo 88.1 de la LGT, “Los obligados podrán formular a la Administración tributaria consultas respecto al régimen, la clasificación o la calificación tributaria que en cada caso les corresponda”.

Esto es, la consulta debe referirse al régimen, clasificación o calificación tributaria correspondiente al propio obligado tributario que la formula.

Conforme con lo anterior, fuera de las causas del artículo 88.3 de la LGT, solo podrá admitirse consulta sobre el régimen, clasificación o calificación tributaria correspondiente al consultante.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Sujeción a IVA de la venta de vehículo turismo de una Sociedad Mercantil que no tenía el mismo afecto a la actividad económica.

Dirección General de Tributos, Consulta Vinculante nº V3251-18. Fecha de Salida: - 20/12/2018

DESCRIPCIÓN DE LOS HECHOS

El consultante es una persona física que ha adquirido un vehículo turismo a una entidad mercantil que no lo tenía afecto a su actividad. La mercantil no le ha repercutido el Impuesto sobre el Valor Añadido con ocasión de la entrega.

CUESTIÓN PLANTEADA:

Sujeción al Impuesto sobre el Valor Añadido de dicha entrega.

CONTESTACION-COMPLETA:

1.- El artículo 4 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el valor añadido (BOE del 29 de diciembre) establece que estarán sujetas al Impuesto las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del Impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan en favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen..

Por su parte, el artículo 5.Uno de la Ley del Impuesto señala que:

Uno. A los efectos de lo dispuesto en esta Ley, se reputarán empresarios o profesionales:

a) Las personas o entidades que realicen las actividades empresariales o profesionales definidas en el apartado siguiente de este artículo.

No obstante, no tendrán la consideración de empresarios o profesionales quienes realicen exclusivamente entregas de bienes o prestaciones de servicios a título gratuito, sin perjuicio de lo establecido en la letra siguiente.

b) Las sociedades mercantiles, salvo prueba en contrario.

( )..

En este sentido, el mismo artículo 5 de la Ley en su apartado dos define las actividades empresariales o profesionales como las que impliquen la ordenación por cuenta propia de factores de producción materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios..

En particular, continúa dicho precepto, tienen esta consideración las actividades extractivas, de fabricación, comercio y prestación de servicios, incluidas las de artesanía, agrícolas, forestales, ganaderas, pesqueras, de construcción, mineras y el ejercicio de profesiones liberales y artísticas..

En este sentido, el artículo 8, apartado uno, de la Ley 37/1992 califica como entregas de bienes la transmisión del poder de disposición sobre bienes corporales, incluso si se efectúa mediante cesión de títulos representativos de dichos bienes.

Estos preceptos son de aplicación general y, por tanto, también al consultante y la entidad transmitente del vehículo que, consecuentemente, tendrán la condición de empresario o profesional a efectos del Impuesto sobre el Valor Añadido cuando ordenen un conjunto de medios personales y materiales, con independencia y bajo su responsabilidad, para desarrollar una actividad empresarial o profesional, sea de fabricación, comercio, de prestación de servicios, etc., mediante la realización continuada de entregas de bienes o prestaciones de servicios, asumiendo el riesgo y ventura que pueda producirse en el desarrollo de la actividad.

2.- En relación con la posible sujeción de la entrega del vehículo objeto de consulta al Impuesto sobre el Valor Añadido, tal y como ha manifestado este Centro directivo de forma reiterada, entre otras, en la contestación vinculante, de 17 de enero de 2013, con número de referencia V0146-13, de lo expuesto se deduce que las operaciones que están sujetas al Impuesto son las realizadas por un empresario o profesional en el marco de su actividad económica, comprendiendo, en particular, las que tengan por objeto bienes afectos a dicha actividad. Por tanto, la sujeción se ha de analizar desde el prisma del que efectúa la entrega o presta el servicio.

Por consiguiente, de acuerdo con los artículos 4 y 8 de la Ley del Impuesto sobre el Valor Añadido, la entrega de un vehículo está sujeta al citado tributo siempre que se realice por un empresario o profesional en el ejercicio de su actividad empresarial, o bien forme parte de su patrimonio empresarial.

Por lo tanto, si tal y como manifiesta el consultante en su escrito, el vehículo objeto de transmisión no se encontrase afecto a la actividad empresarial de la mercantil transmitente ni formase parte de su patrimonio empresarial, la referida entrega no se encontraría sujeta al Impuesto sobre el Valor Añadido quedando sujeta a la modalidad de transmisiones patrimoniales onerosas del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

No obstante lo anterior, esta circunstancia es una cuestión de hecho respecto de la cual este Centro directivo no puede pronunciarse y que podrá acreditarse, en su caso, por cualquier medio de prueba admisible en derecho.

3.- Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Registro Contable del Impuesto sobre Sociedades. Cierre y Liquidación del Impuesto.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 11/02/2019

Son muchas las empresas que una vez finalizado el mes de Enero de cada año, mes que suelen dedicar principalmente al cumplimiento de todas las obligaciones formales de presentación de declaraciones y autoliquidaciones "de cierre" a la Agencia tributaria: modelos 111, 115, 130, 180, 190, 303, 390, etc., dedican parte de su tiempo a cerrar definitivamente la contabilidad del ejercicio recién finalizado; para ello resultará necesario registrar contablemente el Impuesto sobre Sociedades (IS), tributo por el cual han de "rendir cuentas" a la Administración tributaria las sociedades con calificación de mercantiles.

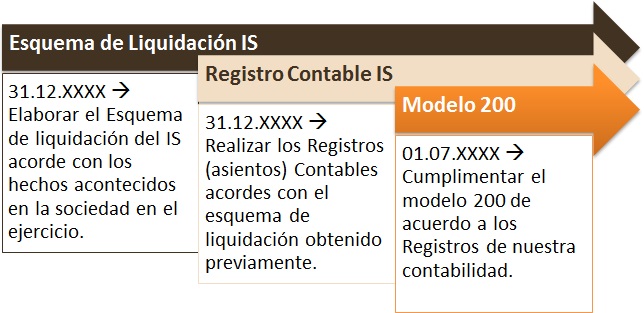

Así, en el presente comentario simplemente pretendemos acercar y aclarar algunas cuestiones que pueden ayudarle en la liquidación y registro contable del IS, si bien recordamos a nuestros usuarios que ya disponen de una Herramienta de Liquidación donde a partir de los datos introducidos, les permitirá calcular el IS y obtener un informe con los registros contables personalizados a realizar, la casilla del modelo 200 de liquidación del impuesto que habrán de cumplimentar, con qué importes, etc. Básicamente el Proceso a realizar podríamos resumirlo gráficamente en:

ESQUEMA DE LIQUIDACIÓN DEL IMPUESTO.

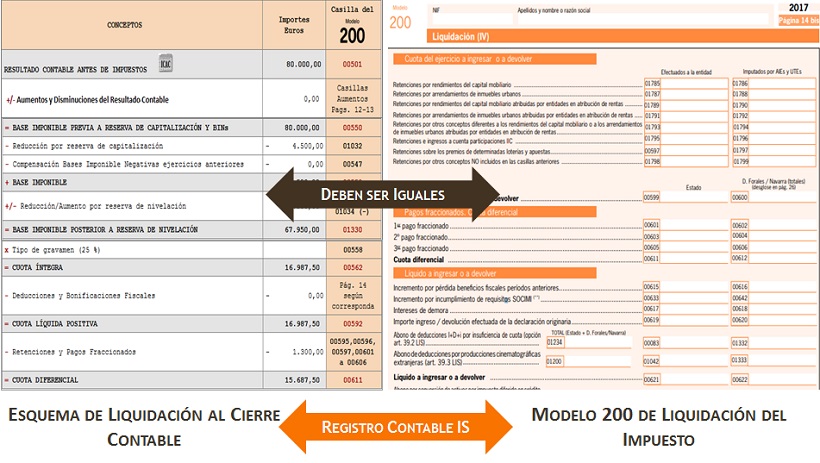

Hablamos de elaborar, de forma manual, con ayuda de una hoja de cálculo, con la herramienta de Supercontable.com a la que anteriormente hacíamos referencia, u otros medios, un ESQUEMA que podría venir dado por el siguiente formato: (desglose básico)

| RESULTADO CONTABLE ANTES DE IMPUESTOS (procede de contabilidad) |

|

+ Aumentos del resultado contable (diferencias permanentes y temporarias) - Disminuciones del Resultado contable (diferencias permanentes y temporarias) |

| = BASE IMPONIBLE PREVIA A RESERVA DE CAPITALIZACIÓN Y BINs |

| - Reducción por Reserva de Capitalización - Compensación de Bases Imponibles Negativas de Ejercicios anteriores |

| = BASE IMPONIBLE |

| +/- Reserva de Nivelación |

| = BASE IMPONIBLE POSTERIOR A RESERVA DE NIVELACIÓN |

| x Tipo de gravamen (25% por ejemplo) |

| = CUOTA ÍNTEGRA |

| - Deducciones y Bonificaciones fiscales |

| = CUOTA LÍQUIDA POSITIVA |

| - Retenciones y Pagos Fraccionados |

| = CUOTA DIFERENCIAL |

Como podemos observar, este esquema no es otra cuestión que CALCULAR el impuesto a todos los efectos; como si fuesemos a presentarlo ¡ya mismo!.

REGISTRO CONTABLE DEL IMPUESTO.

En el registro contable del Impuesto sobre Sociedades, hemos de diferenciar entre gasto/ingreso por impuesto corriente (cantidad a pagar a la Hacienda Pública en cada ejercicio, del que formarán parte las diferencias permanentes del PGC 90) y el gasto/ingreso por impuesto diferido. El gasto o ingreso total por impuesto sobre beneficios será la suma algebraica de ambos conceptos, que sin embargo deben cuantificarse de forma separada.

En el IMPUESTO CORRIENTE los asientos clásicos que podemos encontrarnos cuando de la liquidación resulta una cantidad a ingresar/devolver en/por la Hacienda Pública podrían venir dados por: (Aquí puede ver el registro contable cuando se obtiene una base imponible negativa)

Asiento tipo con resultado a ingresar:

| Registro Contable - Libro Diario | Debe | Haber |

| (6300) Impuesto sobre beneficios corriente | XXX | |

| a (473) H.P. retenciones y pagos a cuenta | XXX | |

| a (4752) H.P. Acreedora por Impuesto Soc. | XXX |

Asiento tipo con resultado a devolver:

| Registro Contable - Libro Diario | Debe | Haber |

| (6300) Impuesto sobre beneficios corriente | XXX | |

| (4709) H.P. Deudora por Devolución de Impuestos | XXX | |

| a (473) H.P. retenciones y pagos a cuenta | XXX |

Respecto del IMPUESTO DIFERIDO, podríamos simplificar diciendo que surgirá básicamente por las diferencias existentes entre el resultado contable y el fiscal (diferencias temporarias o permanentes) ya que el criterio seguido por la AEAT y la normativa Contable-Mercantil puede variar al respecto de una misma cuestión. Por el mismo motivo el gasto del ejercicio por el Impuesto sobre Sociedades, el cual se recoge en la cuenta (630), puede no coincidir con la cuota a pagar a Hacienda, recogida en la cuenta (4752). Pueden ser motivo de tales diferencias, y consecuentemente de su registro contable como impuesto diferido:

- Existencia de bases imponibles negativas (Seminario disponible de Compensación de Pérdidas).

- Ajustes extracontables.

- Deducciones y bonificaciones pendientes de deducción.

- Reservas de Nivelación y Capitalización (Seminario disponible sobre Ahorro Fiscal con reservas de Capitalización y Nivelación).

- Otros.

Como podemos observar en el gráfico, las cuentas 474 y 479 recogeran activos o pasivos que generados en un ejercicio económico concreto revertirán en un futuro de acuerdo al criterio determinante de su nacimiento. Por ejemplo, el derecho de un contribuyente a compensar las bases imponibles negativas generadas en un ejercicio económico en futuros ejercicios será registrado contablemente en el DEBE de la cuenta (4745) Créditos de pérdidas a compensar de ejercicio anteriores para, con posterioridad, en el ejercicio en que sean compensadas las referidas pérdidas, ser aplicado o revertido en el HABER de esa misma cuenta por la cuantía que resulte de aplicar el tipo de gravamen del impuesto a las pérdidas compensadas.

CUMPLIMENTACIÓN DEL MODELO 200 DEL IS.

Una vez realizados los pasos anteriores, la cumplimentación del Modelo 200 de Liquidación del Impuesto sobre Sociedades debería resultar un "mero formalismo", en el que simplemente nos limitaríamos a trasladar la información que tenemos recogida en nuestra contabilidad y esquema de liquidación al modelo normalizado (Modelo 200); podemos seguir las instrucciones disponibles en nuestra web.

De esta forma, si nuestros lectores nos permiten el consejo, sería conveniente recoger de forma impresa o digital el informe que ha motivado la realización de los registros contables que responden al esquema de liquidación del Impuesto para que, con posterioridad, concretamente a fecha de presentación de la liquidación del Impuesto (Modelo 200), mes de julio de cada ejercicio que coincida con el año natural, este informe, apuntes o notas de cómo se realizó el cierre fiscal en su día, nos sirvan para cumplimentar el Modelo 200 sin dificultad alguna.

Modificación de la tarifa plana de cotización a la Seguridad Social de los trabajadores autónomos

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 11/02/2019

Con efectos del 1 de Enero de 2019, y como consecuencia del Real Decreto 28/2018, de 28 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo, se ha modificado la tarifa plana de cotización a la Seguridad Social de los trabajadores autónomos.

Además, se lleva a cabo la extensión a los trabajadores por cuenta propia agraria de los beneficios en la cotización de la tarifa plana de los trabajadores autónomos establecidos en los artículos 31 y 32 de la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo, creándose a tal efecto los nuevos artículos 31 bis y 32 bis en dicha norma legal.

En consecuencia, la cotización a la Seguridad Social de los trabajadores o autónomos que causen alta inicial o que no hubieran estado en situación de alta en los 2 años inmediatamente anteriores, se efectuará de la siguiente forma:

1.- En el caso de cotizar por la base mínima, podrán beneficiarse de una reducción en la cotización por contingencias comunes durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta, que consistirá en una cuota única mensual de 60 euros, que comprenderá tanto las contingencias comunes como las contingencias profesionales, quedando estos trabajadores excepcionados de cotizar por cese de actividad y por formación profesional. De esa cuota de 60 euros, 51,50 euros corresponden a contingencias comunes y 8,50 euros a contingencias profesionales.

2.- Los trabajadores autónomos que, cumpliendo los requisitos anteriores, opten por una base de cotización superior a la mínima, podrán aplicarse durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta, una reducción del 80 por ciento sobre la cotización por contingencias comunes, siendo la cuota a reducir la resultante de aplicar a la base mínima de cotización que corresponda el tipo mínimo de cotización vigente por contingencias comunes.

Después del periodo inicial de 12 meses, y con independencia de la base de cotización elegida, los trabajadores autónomos podrán aplicarse las siguientes reducciones y bonificaciones sobre la cuota por contingencias comunes, siendo la cuota a reducir o bonificar la resultante de aplicar a la base mínima de cotización que corresponda el tipo de cotización vigente en cada momento por contingencias comunes, por un periodo máximo de hasta 12 meses, hasta completar un periodo máximo de 24 meses tras la fecha de efectos del alta, según la siguiente escala:

- a) Una reducción equivalente al 50 por ciento de la cuota durante los 6 meses siguientes al período inicial previsto en los dos primeros párrafos de este apartado.

- b) Una reducción equivalente al 30 por ciento de la cuota durante los 3 meses siguientes al período señalado en la letra a).

- c) Una bonificación equivalente al 30 por ciento de la cuota durante los 3 meses siguientes al período señalado en la letra b).

En el supuesto de que los trabajadores autónomos sean menores de 30 años, o menores de 35 años en el caso de mujeres, y causen alta inicial o no hubieran estado en situación de alta en los 2 años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, podrán aplicarse, además de los beneficios en la cotización previstos en los apartados anteriores, una bonificación adicional equivalente al 30 por ciento, sobre la cuota por contingencias comunes, en los 12 meses siguientes a la finalización del periodo máximo de disfrute de los mismos, siendo la cuota a bonificar la resultante de aplicar a la base mínima de cotización que corresponda el tipo de cotización por contingencias comunes vigente en cada momento.

Debe tenerse en cuenta además que...

En este supuesto la duración máxima del disfrute de los beneficios en la cotización será de 36 meses.

Además, en los supuestos que el trabajador autónomo resida y desarrolle su actividad en un municipio de menos de 5.000 habitantes, finalizado el periodo inicial de 12 meses de aplicación de los beneficios en la cotización establecidos en los apartados anteriores, tendrá derecho durante los 12 meses siguientes a estos mismos incentivos. En estos casos no serán de aplicación las reducciones y bonificaciones para los 12 meses posteriores al periodo inicial contempladas en el apartado nº 2 anterior.

Para beneficiarse de estas reducciones durante los 12 meses siguientes al periodo inicial, el trabajador autónomo, deberá:

- Estar empadronado en un municipio de menos de 5.000 habitantes, según los datos oficiales del padrón en vigor en el momento del alta en el Régimen Especial de Trabajadores Autónomos.

- Estar dado de alta en el Censo de Obligados Tributarios de la Agencia Estatal de Administración Tributaria o de las Haciendas Forales, correspondiendo el lugar de desarrollo de la actividad declarada a un municipio cuyo padrón municipal sea inferior a 5.000 habitantes.

- Mantener el alta en la actividad autónoma en el antedicho municipio en los dos años siguientes al alta en el RETA; así como permanecer empadronado en el mismo municipio en los cuatro años siguientes a dicha alta.

Como es lógico, la Tesorería General de la Seguridad Social realizará el control del cumplimiento de los requisitos exigidos para beneficiarse de esta reducción. En caso de no cumplir dichos requisitos, el trabajador o autónomo deberá reintegrar la totalidad de las cantidades dejadas de ingresar por la aplicación del incentivo, a partir del día primero del mes siguiente en que quede acreditado el incumplimiento.

Finalmente, debe tenerse en cuenta la Disposición transitoria tercera del Real Decreto-ley 28/2018, de 28 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo, que establece que los trabajadores por cuenta propia que a 31 de diciembre de 2018 se estuvieran aplicando las bonificaciones y reducciones de cuotas previstas en los artículos 31 y 32 de la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo, deberán cotizar obligatoriamente a partir de dicha fecha por contingencias profesionales, no así por cese de actividad ni por formación profesional.

En el caso de que se hubiese optado por la base mínima de cotización que corresponda, la cotización durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta consistirá, a partir del 1 de enero de 2019, en una cuota única mensual de 60 euros, que comprenderá tanto las contingencias comunes como las contingencias profesionales. De esta cuota, 51,50 euros corresponden a contingencias comunes y 8,50 euros a contingencias profesionales.

No obstante lo anterior, aquellos trabajadores que a 31 de diciembre de 2018 tuviesen la cobertura de la protección por cese de actividad continuarán con la misma. En este caso deberá cotizarse obligatoriamente también por Formación Profesional.

Y, conforme al Artículo 32 de la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo, la cotización a la Seguridad Social de los trabajadores autónomos con un grado de discapacidad igual o superior al 33 por ciento, víctimas de violencia de género y las víctimas de terrorismo que causen alta inicial o que no hubieran estado en situación de alta en los 2 años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el RETA, se efectuará tal y como hemos señalado antes, pero, con posterioridad al periodo inicial de 12 meses previsto en los apartados 1 y 2 señalados antes, y con independencia de la base de cotización elegida, los trabajadores por cuenta propia podrán aplicarse una bonificación sobre la cuota por contingencias comunes, siendo la cuota a bonificar la resultante de aplicar a la base mínima de cotización que corresponda el 50 por ciento del resultado de aplicar a la base mínima de cotización que corresponda el tipo de cotización por contingencias comunes vigente en cada momento, por un periodo máximo de hasta 48 meses, hasta completar un periodo máximo de 5 años tras la fecha de efectos del alta.

En los supuestos que el trabajador autónomo resida y desarrolle su actividad en un municipio en cuyo padrón municipal actualizado al inicio de la actividad consten menos de 5.000 habitantes, finalizado el periodo inicial de 12 meses de aplicación de los beneficios en la cotización establecidos en los apartados anteriores, tendrá derecho durante los 12 meses siguientes a estos mismos incentivos. En estos casos la aplicación de la bonificación por el 50 por ciento, prevista en el apartado anterior, se aplicará una vez transcurridos los 24 meses iniciales, durante un periodo máximo de hasta 36 meses, hasta completar un periodo máximo de 5 años desde la fecha de efectos del alta.

Finalmente, señalar que la tarifa plana analizada se extiende, como ya hemos dicho, a los trabajadores por cuenta propia agrarios incluidos en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios, pero la cuota única mensual será de 50 euros, correspondiente a contingencias comunes, quedando estos trabajadores excepcionados de cotizar por cese de actividad y formación profesional.

¿Es autónomo? Sepa que tiene que elegir una mutua antes del 31 de Marzo de 2019.

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 11/02/2019

Como ya hemos señalado en otros Comentarios, el Real Decreto-ley 28/2018, de 28 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo lleva a cabo cambios que afectan al Régimen Especial de Trabajadores por Cuenta Propia o Autónomos de la Seguridad Social.

Uno de los objetivos declarados de estas reformas es la ampliación de la protección social de su actividad y de las contingencias que puedan sobrevenir en su ejercicio.

Por ello, el Real Decreto-ley 28/2018 otorga una protección de estos trabajadores para todas las contingencias previsibles, ya sean comunes o profesionales, y amplía el abanico de prestaciones a las que tienen acceso los trabajadores autónomos, determinando una mayor acción protectora que ahora se extiende de forma obligatoria a la cobertura de las enfermedades profesionales y de los accidentes de trabajo.

Esta cobertura, ahora ampliada, se articula a través de la gestión realizada por las Mutuas Colaboradoras con la Seguridad Social, que son elemento esencial en la relación de aseguramiento y cobertura de los trabajadores autónomos, según señala la Exposición de Motivos del Real Decreto-ley 28/2018.

En consecuencia, la Disposición transitoria primera del Real Decreto-Ley 28/2018 establece que:

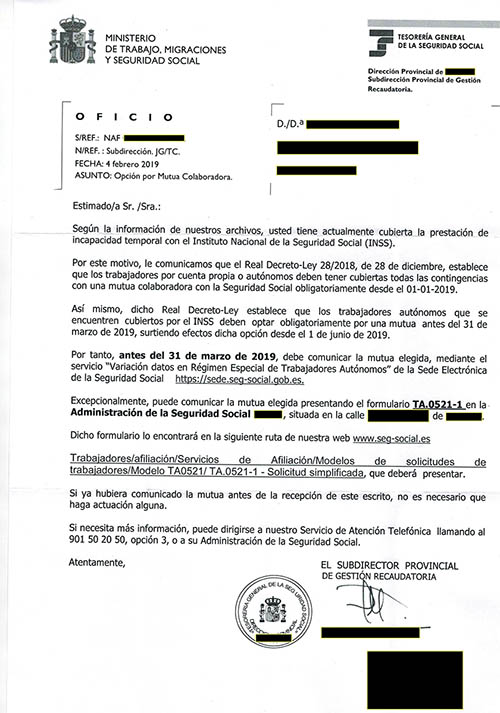

Los trabajadores incluidos en el ámbito de aplicación del Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos incorporados a dicho régimen especial con anterioridad al 1 de enero de 1998 y que, de acuerdo con la disposición transitoria vigésima novena del texto refundido de la Ley General de la Seguridad Social, hubieran optado por mantener la protección por la prestación económica por incapacidad temporal con la entidad gestora, en el plazo de tres meses a partir de la entrada en vigor de este real decreto-ley deberán optar por una mutua colaboradora de la Seguridad Social, opción que deberá efectuarse en los términos previstos en el artículo 83.1.b) de dicho texto refundido, surtiendo efectos desde el 1 de junio de 2019.

En tanto se produzca dicha opción, seguirá gestionando la prestación por cese de actividad de dichos trabajadores autónomos el Servicio Público de Empleo Estatal y las contingencias profesionales serán cubiertas por el Instituto Nacional de la Seguridad Social.

¿Qué significa esto?

El Art. 83.1 b) de de la Ley General de la Seguridad Social establece que los trabajadores comprendidos en el ámbito de aplicación del RETA deberán formalizar la cobertura de la acción protectora por contingencias profesionales, incapacidad temporal y cese de actividad con una mutua colaboradora con la Seguridad Social, debiendo optar por la misma mutua colaboradora para toda la acción protectora indicada.

Sin embargo, en la Disposición transitoria vigésima novena de la LGSS se establecía un excepción: La obligación de formalizar con una mutua colaboradora con la Seguridad Social la protección por la prestación económica por incapacidad temporal establecida en el Art. 83.1 b) de de la Ley General de la Seguridad Social no será exigible a los trabajadores incorporados al Régimen Especial de Trabajadores por Cuenta Propia o Autónomos con anterioridad al 1 de enero de 1998 y que tuvieran cubierta la misma con el INSS.

Y ahora...

...aquellos trabajadores de alta en el RETA desde antes de 1 de Enero de 1998 que tenían cubierta la protección por la prestación económica por incapacidad temporal con el INSS, están obligados a optar por una mutua colaboradora de la Seguridad Social para la cobertura de esta protección.

El plazo para llevar a cabo esa opción es de 3 meses, contados a partir de la entrada en vigor del Real Decreto-ley 28/2018 (1 de enero de 2019), es decir, la opción debe realizarse hasta el 31 de Marzo de 2019.

Los efectos de esta cobertura por la mutua elegida serán desde el 1 de junio de 2019.

¿Y cómo se hace esta opción?

Pues la mutua elegida debe comunicarse a la Administración en la sede electrónica de la Seguridad Social, en el apartado de la misma dedicado a Variación de datos en Régimen Especial de Trabajadores Autónomos.

Además, aunque de forma excepcional, se puede comunicar a la Seguridad Social esta opción mediante la presentación en la Oficina de Administración de la Seguridad Social que corresponda al trabajador autónomo del modelo TA.0521-1, disponible para su descarga en la web de la Seguridad Social.

Es posible, además, que reciba, o haya recibido ya, una comunicación como la de la imagen, indicándole la obligación de optar por una mutua y cómo debe ejercitarla.

Finalmente, señala el Real Decreto-ley 28/2018, de 28 de diciembre que, en tanto se produzca dicha opción, seguirá gestionando la prestación por cese de actividad de dichos trabajadores autónomos el Servicio Público de Empleo Estatal y las contingencias profesionales serán cubiertas por el Instituto Nacional de la Seguridad Social.

Se amplía el plazo hasta 14.02.19 para solicitar diferir el pago de cuotas a trabajadores incluidos en SE de Trabajadores por Cuenta Ajena Agrarios.

Javier Gómez, Para el Departamento Laboral de Supercontable.com - 11.02.2019

¡Increíble pero cierto!. Desde el día 26 de Enero hasta el 9 de Febrero (apenas 15 días) hemos asistido a la publicación de tres Resoluciones, "que al fin y a la postre" son la misma, con el objetivo de permitir el diferimiento, para los trabajadores incluidos en el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios, establecidos en el Régimen General de la Seguridad Social, del plazo reglamentario de ingreso de las cuotas por inactividad de los meses de enero, febrero, marzo y abril de 2019, que deberán ingresarse mensualmente desde el mes de junio a septiembre de 2019, sin aplicación de recargo o interés alguno.

Ya lo apuntamos en boletines anteriores, pero con el objeto de aclarar adecuadamente a nuestros lectores, hemos preferido resumir en un cuadro la evolución de esta/s norma/s en los referidos 15 días y como finalmente queda la situación para aquellos cotizantes que pudieran verse afectados:

| SOLICITUD DE DIFERIMIENTO DEL PAGO DE CUOTAS A LOS TRABAJADORES INCLUIDOS EN EL SISTEMA ESPECIAL PARA TRABAJADORES POR CUENTA AJENA AGRARIOS DEL RÉGIMEN GENERAL DE LA SEGURIDAD SOCIAL. | |

| Resolución de 23 de Enero de 2019, de la TGSS. (Publicada 26.01.2019) | Se autorizaba inicialmente a los trabajadores incluidos en el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios, establecidos en el Régimen General de la Seguridad Social, que hubieran realizado un máximo de 50 jornadas reales cotizadas en el año 2018, a diferir el plazo reglamentario de ingreso de las cuotas por inactividad de los meses de enero, febrero, marzo y abril de 2019, debiendo ingresarse mensualmente desde el mes de junio a septiembre de 2019, sin aplicación de recargo o interés alguno. Las solicitudes debían ser presentadas inicialmente antes del 12 de febrero de 2019. |

| Resolución de 30 de Enero de 2019, de la TGSS. (Publicada 02.02.2019) | Amplía el número de jornadas reales cotizadas durante el ejercicio 2018 que han debido realizar como máximo los trabajadores incluidos en este régimen, pasando de un máximo de 50 jornadas reales a 55 jornadas reales, requeridas para solicitar el diferimiento del plazo reglamentario de ingreso de cuotas al citado colectivo. Deja sin efectos la Resolución anterior. | Resolución de 8 de Febrero de 2019, de la TGSS.(Publicada 09.02.2019) | Amplía el plazo para la presentación de solicitudes de diferimiento (establecido en la Resolución de 30 de Enero de 2019) de 12 de febrero de 2019 a 14 de febrero de 2019. |

¿Puede dejar de amortizar el inmovilizado una empresa inactiva?

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 11/02/2019

Como hemos indicado en comentarios anteriores, que una empresa esté inactiva no quiere decir que deba dejarse completamente de lado sino que mientras exista como tal y no se proceda a su definitiva disolución y liquidación sigue generando obligaciones. En este sentido se nos plantea si como consecuencia de la inactividad puede dejarse de amortizar el inmovilizado.

No seguir amortizando los inmuebles, la maquinaria o cualquier otro tipo de inmovilizado en una sociedad inactiva puede parecer lógico teniendo en cuenta que normalmente este tipo de empresas al no tener actividad no generan ingresos por lo que no le sacarían ningún beneficio a registrar un gasto deducible, que incluso podría ser echado para atrás por Hacienda al no existir el requisito de correlación con los ingresos si la empresa lleva años inactiva y por otra parte, ante una posible enajenación reducirían la plusvalía objeto de tributación que pudiera generar.

En este sentido, para saber si esta forma de actuar es posible debemos dirigirnos a la Resolución de 1 de marzo de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se dictan normas de registro y valoración del inmovilizado material y de las inversiones inmobiliarias, en cuyo artículo segundo, apartado 3, establece:

3. Amortización.

1. La amortización se identifica con la depreciación que normalmente sufren los bienes de inmovilizado por el funcionamiento, uso y disfrute de los mismos, debiéndose valorar, en su caso, la obsolescencia técnica o comercial que pudiera afectarlos. La dotación anual que se realiza, expresa la distribución del precio de adquisición o coste de producción durante la vida útil estimada del inmovilizado.

2. Por ello, la amortización habrá de establecerse de manera sistemática y racional en función de la vida útil de los bienes y de su valor residual, atendiendo a la depreciación considerada como normal por las causas señaladas anteriormente.

Esta regla solo puede excepcionarse cuando el activo no está sometido a desgaste por su funcionamiento, uso, obsolescencia o disfrute.

Atendiendo a este último párrafo y teniendo en cuenta que la sociedad se encuentra inactiva podría argumentarse que el activo no está sometido a desgaste ya que no se usa ni está en funcionamiento, lo que daría pie a dejar de amortizar el inmovilizado, con la procedente anotación de esta circunstancia en la memoria de las cuentas anuales.

No obstante, debemos tener en cuenta que según el tipo de inmovilizado podría ser objeto de obsolescencia aun si ser usado como tal por lo que tendría que seguir amortizándose.

Además, la falta de uso podría dar lugar a una merma en su valor lo que daría lugar al registro del correspondiente deterioro.

Si no quiere seguir manteniento la sociedad inactiva y desea aprender todos los trámites y la incidencia de terminar definitivamente con la sociedad, le emplazamos a revisar nuestro Manual de Disolución y Liquidación de Sociedades, en donde además encontrará la contabilidad necesaria en este proceso hasta extinguir la sociedad y repartir el resultado de la liquidación con los socios.

Una Asociación sin ánimo de lucro, ¿Tributa y a qué tipo (si ha de tributar) en el Impuesto sobre Sociedades?

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 07/02/2019

Para contestar correctamente a esta pregunta, entendemos necesario poner en antecedentes a nuestros lectores al respecto de este tipo de entidades: Asociaciones sin ánimo de lucro.

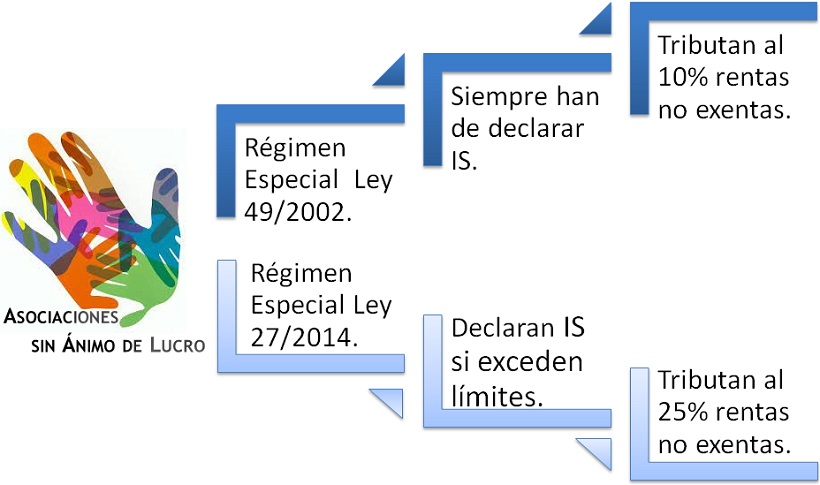

Así, a efectos de la tributación por el Impuesto sobre Sociedades, hacer una distinción inicial y es que las entidades sin fines lucrativos serán consideradas parcialmente exentas, pudiendo distinguirse no obstante dos regímenes aplicables según estén acogidas o no a la Ley 49/2002, de 23 de diciembre:

- Régimen Especial Ley 49/2002.- Regulado en el Título II de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aunque en lo no regulado de forma específica por esta ley será de aplicación las normas del Impuesto sobre Sociedades (Ley 27/2014 y Reglamento aprobado por el RD 634/2015).

- Régimen Especial Ley 27/2014.- Conocido como régimen de entidades parcialmente exentas, le es de aplicación la normativa del Impuesto sobre Sociedades pero con las salvedades establecidas en el régimen específico recogido en el capítulo XIV del título VII de la LIS.

Hecha la distinción, referir que las rentas obtenidas obtenidas por Asociaciones sin ánimo de lucro no declaradas de utilidad pública, estarán exentas siempre que procedan de la realización de su objeto social o finalidad específica y no deriven ni del ejercicio de una explotación económica; en este último caso, las rentas procedentes de tales actividades estarían sujetas y no exentas.

Aclarada la distinción entre régimenes aplicables y tipos de rentas por las que tributar. Así, hemos de conocer si nuestra Asociación está obligada a presentar el modelo 200 de liquidación del Impuesto sobre Sociedades; y la respuesta es:

SI salvo que cumplan los siguientes requisitos: (artículo 124.3 Ley 27/2014 LIS)

- Que sus ingresos totales no superen 75.000 euros anuales.

- Que los ingresos correspondientes a rentas no exentas no superen 2.000 euros anuales.

- Que todas las rentas no exentas que obtengan estén sometidas a retención.

Si consecuencia de todo lo anterior, concluimos que nuestra Asociación debe presentar la declaración del Impuesto sobre Sociedades y declarar las rentas exentas y no exentas que pudiera obtener, al realizar una actividad económica, de acuerdo con el artículo 29 de la LIS tributará al tipo de gravamen del 25%, pudiendo aplicar en el caso de entidades de nueva creación, en el primer período impositivo en que la base imponible resultara positiva y en el siguiente, el tipo del 15 por ciento.

Respecto de esta última cuestión, recuerde que el artículo 29.1 de la LIS establece que no se entenderá iniciada una actividad económica en caso de haber sido realizada con carácter previo por otras personas o entidades vinculadas en el sentido del artículo 18 de la LIS y transmitida, por cualquier título jurídico, a la entidad de nueva creación, ni cuando la actividad económica hubiera sido ejercida, durante el año anterior a la constitución de la entidad, por una persona física que ostente una participación, directa o indirecta, en el capital o en los fondos propios de la entidad de nueva creación superior al 50 por ciento.