Cuentas Anuales. ¿Cuáles son? ¿Son todas obligatorias?. Plazos de presentación.

CUENTAS ANUALES: MODELOS, LÍMITES, PLAZOS Y SANCIONES

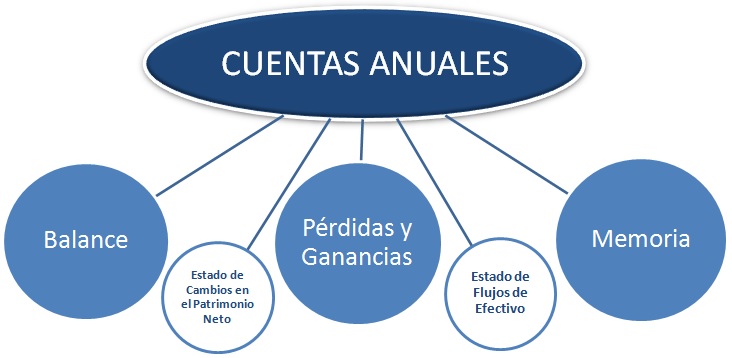

Las cuentas anuales, formadas por el balance de situación, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto del ejercicio, el estado de flujos de efectivo y la memoria, será un único documento el cual debe ser redactado con claridad y de acuerdo a las normas establecidas en el Código de Comercio, la Ley de Sociedades de Capital y el Plan General Contable. La finalidad de estas cuentas anuales no será otra que la de mostrar la imagen fiel del patrimonio de la empresa, su situación financiera y los resultados obtenidos por esta de conformidad con las disposiciones legales. De ahí que la contabilización de las operaciones atienda solo a su realidad económica y no solo a su forma jurídica. Aunque el Estado de Cambios en el Patrimonio Neto, no obligatorio a partir de 2016, y el Estado de Flujos de Efectivo solo son obligatorios en el caso de utilizar el Plan General Contable Normal y para formato de cuentas completo. Brevemente:

Brevemente:- Balance: en el vendrá reflejada toda la situación patrimonial, recogerá toda la información sobre los bienes, derechos y obligaciones de la empresa.

- Pérdidas y Ganancias: recogerá el resultado obtenido por la empresa como diferencia entre ingresos y gastos.

- Memoria: servirá para ampliar la información contable aportada por el resto de documentos que forman las cuentas anuales.

- Estado de Cambios en el Patrimonio Neto: reflejará todos aquellos movimientos de las partidas que forman el Patrimonio Neto de la empresa a lo largo del ejercicio.

- Estado de Flujos de Efectivo: informará del uso de todos aquellos activos monetarios o activos líquidos clasificando las operaciones realizadas por actividades, detallando además la variación neta que estos activos han experimentado en el ejercicio.

Modelos de cuentas anuales. ¿Cuál debo presentar?

Recuerde que:

Para su presentación en el Registro Mercantil, las cuentas anuales se deben acompañar de Huella Digital y Certificado de Aprobación de Cuentas Anuales. NOTA: Todas aquellas empresas que presenten sus cuentas anuales utilizando el modelo normal estarán obligadas también a presentar el correspondiente informe de gestión y el informe de auditoría.

NOTA: Todas aquellas empresas que presenten sus cuentas anuales utilizando el modelo normal estarán obligadas también a presentar el correspondiente informe de gestión y el informe de auditoría.Recuerde que:

En el ordenamiento contable actual, el Estado de Flujos de Efectivo (EFE) NO RESULTA OBLIGATORIO cuando se presentan cuentas anuales en formato Pyme o Abreviado; mientras el Estado de Cambios en el Patrimonio Neto (ECPN), que con la aprobación del PGC resultaba obligatorio, a partir de 1 de Enero de 2016, con la reforma contable introducida por el Real Decreto 602/2016, de 2 de diciembre, TAMPOCO RESULTARÁ OBLIGATORIO para los mismos casos establecidos en el caso del Estado de Flujos de Efectivo.Límites para la aplicación del modelo de cuentas anuales abreviado

La elección de qué modelo de cuentas anuales utilizar no la tiene la empresa, ya que esta vendrá determinada por los límites establecidos en el artículo 257 y 258 de la Ley 1/2010, de Sociedades de Capital, siendo estos los que detallamos en la siguientes tabla:| MODELO PYMES | MODELO ABREVIADO | MODELO NORMAL | |||

| BalancePyGMemoria | BalanceMemoria | PyG | BalanceECPNEFEMemoria | PyG | |

| Total Activo (Euros) | < 4.000.000 | < 4.000.000 | < 11.400.000 | Resto | Resto |

| Importe neto cifra negocios (Euros) | < 8.000.000 | < 8.000.000 | < 22.800.000 | Resto | Resto |

| Nº medio trabajadores | < 50 | < 50 | < 250 | Resto | Resto |

| Condiciones --> | Durante dos ejercicios consecutivos deben reunir, a la fecha de cierre de cada uno de ellos, al menos, dos de las circunstancias anteriores. | ||||

| PyG = Pérdidas y GananciasECPN = Estado de Cambios en el Patrimonio NetoEFE = Estado de Flujos de Efectivo | |||||

Plazos de presentación y sanciones derivadas de su incumplimiento

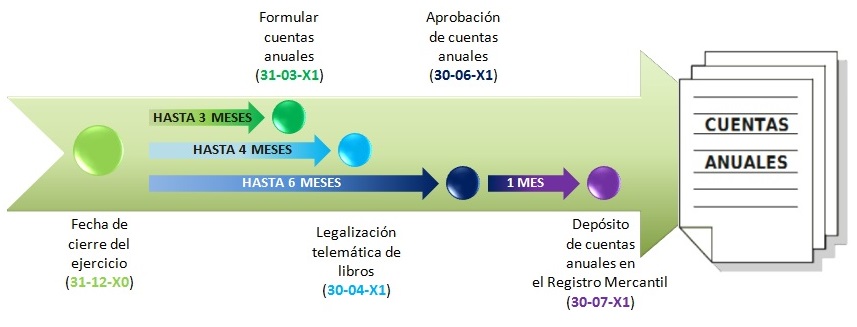

Los plazos de presentación vendrán recogidos en el artículo 253 de la Ley 1/2010 de Sociedades de Capital. Estos plazos los podemos resumir en la siguiente imagen.

Será la misma Ley 1/2010 la que establecerá el régimen sancionador, el cual determinará que el incumplimiento de la obligación de depositar las cuentas dentro del plazo establecido supondrá el bloqueo de la empresa en el Registro Mercantil, por lo que no podrá inscribir ningún otro documento mientras dure el incumplimiento de depósito de las cuentas anuales, salvo algunas excepciones. Además, conllevará una multa por parte del ICAC por importe de 1.200 a 60.000 euros en función de la dimensión de la sociedad. Leer más sobre el régimen sancionador.

Será la misma Ley 1/2010 la que establecerá el régimen sancionador, el cual determinará que el incumplimiento de la obligación de depositar las cuentas dentro del plazo establecido supondrá el bloqueo de la empresa en el Registro Mercantil, por lo que no podrá inscribir ningún otro documento mientras dure el incumplimiento de depósito de las cuentas anuales, salvo algunas excepciones. Además, conllevará una multa por parte del ICAC por importe de 1.200 a 60.000 euros en función de la dimensión de la sociedad. Leer más sobre el régimen sancionador.Comentarios

- Cuentas Anuales. Errores frecuentes en el Certificado de aprobación de cuentas que hemos de corregir.- Modificación en el cálculo de los límites para formular Cuentas Anuales Abreviadas- Plazos de presentación de las cuentas anuales y sanciones derivadas de su incumplimiento.- Cómo cumplimentar la nueva declaración de identificación del titular real.- Responsabilidad en la contabilidad y cuentas anuales del Administrador.- Responsabilidad por falsedad documental del Administrador- Infracciones y sanciones por inexactitud u omisión de operaciones en la contabilidad o en los libros.- Infracciones y sanciones por uso de cuentas contables con significado distinto de que corresponde.- Infracciones y sanciones por no llevar o conservar contabilidad, libros, programas y archivos.- Infracciones y sanciones por llevanza de contabilidades distintas referidas a una misma actividad.- Infracciones y sanciones por retraso en más de 4 meses en llevanza de contabilidad, libros-registros.- Infracciones y sanciones por no diligenciar o habilitar libros y registros ante la Administración.Formularios

- Modelos de cuentas anuales.- Modelos de certificación de la aprobación de las cuentas anuales.- Modelo de memoria PYME.- Formulario de Instancia de presentación en el Registro Mercantil de libros y cuentas anuales.Jurisprudencia y Doctrina

- Consultas al ICAC relacionadas con Cuentas Anuales.Legislación

- Art.236 RDL 1/2010 LSC. Presupuestos y extensión subjetiva de la responsabilidad.- Art.238 RDL 1/2010 LSC. Acción social de responsabilidad.- Art.241 RDL 1/2010 LSC. Acción individual de responsabilidad.- Art.253 RDL 1/2010 LSC. Formulación.- Art.254 RDL 1/2010 LSC. Contenido de las cuentas anuales.- Art.272 RDL 1/2010 LSC. Aprobación de las cuentas.- Art.279 RDL 1/2010 LSC. Depósito de las cuentas.- Art.282 RDL 1/2010 LSC. Cierre registral.- Art.283 RDL 1/2010 LSC. Régimen sancionador.- Art.367 RDL 1/2010 LSC. Responsabilidad solidaria de los administradores.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Constructoras. NV 3ª. Inmovilizado Material

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos