Boletín semanal

Boletín nº22 01/06/2021

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº22 01/06/2021

Sujeción a IVA (desde 2021) por servicios de asesoría y registro de declaraciones tributarias en España a clientes de Reino Unido.

Dirección General de Tributos, Consulta Vinculante nº V0729-21. Fecha de Salida: - 26/03/2021

DESCRIPCIÓN DE LOS HECHOS

La consultante es una entidad mercantil establecida en el territorio de aplicación del Impuesto que presta servicios a una entidad establecida en el Reino Unido relacionados con el registro y la presentación de declaraciones tributarias en el territorio de aplicación del Impuesto para clientes de dicha entidad extranjera.

CUESTIÓN PLANTEADA:

Si dichas prestaciones de servicios se encuentran sujetas al Impuesto sobre el Valor Añadido a partir del 1 de enero de 2021.

CONTESTACION-COMPLETA:

1.- El artículo 4, apartado uno de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre), establece que "estarán sujetas al Impuesto las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del Impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan a favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen..

El apartado dos, letras a) y b), del mismo precepto señala que se entenderán realizadas en el desarrollo de una actividad empresarial o profesional:

a) Las entregas de bienes y prestaciones de servicios efectuadas por las sociedades mercantiles, cuando tengan la condición de empresario o profesional.

b) Las transmisiones o cesiones de uso a terceros de la totalidad o parte de cualesquiera de los bienes o derechos que integren el patrimonio empresarial o profesional de los sujetos pasivos, incluso las efectuadas con ocasión del cese en el ejercicio de las actividades económicas que determinan la sujeción al Impuesto..

Por otra parte, de acuerdo con lo establecido en el artículo 5.uno de la citada Ley 37/1992, se reputarán empresarios o profesionales, a efectos del Impuesto sobre el Valor Añadido:

a) Las personas o entidades que realicen las actividades empresariales o profesionales definidas en el apartado siguiente de este artículo.

No obstante, no tendrán la consideración de empresarios o profesionales quienes realicen exclusivamente entregas de bienes o prestaciones de servicios a título gratuito, sin perjuicio de lo establecido en la letra siguiente.

b) Las sociedades mercantiles, salvo prueba en contrario.

( )..

En este sentido, el apartado dos, de este artículo 5, establece que son actividades empresariales o profesionales las que impliquen la ordenación por cuenta propia de factores de producción materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.

En particular, tienen esta consideración las actividades extractivas, de fabricación, comercio y prestación de servicios, incluidas las de artesanía, agrícolas, forestales, ganaderas, pesqueras, de construcción, mineras y el ejercicio de profesiones liberales y artísticas..

En consecuencia, la consultante tiene la condición de empresario o profesional y estarán sujetas al Impuesto sobre el Valor Añadido las entregas de bienes y prestaciones de servicios que en el ejercicio de su actividad empresarial o profesional realice en el territorio de aplicación del Impuesto.

2.- Por otra parte, el artículo 69.Uno.1º de la 37/1992 establece la regla general referente al lugar de realización del hecho imponible prestaciones de servicios cuando el destinatario es otro empresario o profesional en los siguientes términos:

Uno. Las prestaciones de servicios se entenderán realizadas en el territorio de aplicación del Impuesto, sin perjuicio de lo dispuesto en el apartado siguiente de este artículo y en los artículos 70 y 72 de esta Ley, en los siguientes casos:

1º. Cuando el destinatario sea un empresario o profesional que actúe como tal y radique en el citado territorio la sede de su actividad económica, o tenga en el mismo un establecimiento permanente o, en su defecto, el lugar de su domicilio o residencia habitual, siempre que se trate de servicios que tengan por destinatarios a dicha sede, establecimiento permanente, domicilio o residencia habitual, con independencia de dónde se encuentre establecido el prestador de los servicios y del lugar desde el que los preste..

Según manifiesta la entidad consultante en su escrito, la destinataria de las prestaciones de servicios de gestión o asesoría objeto de consulta es una entidad establecida en el Reino Unido por lo que, en principio, dichas prestaciones de servicios no se entenderían realizadas en el territorio de aplicación del Impuesto y, por lo tanto, no se encontrarían sujetas al Impuesto sobre el Valor Añadido.

3.- No obstante lo anterior, el artículo 70.Dos de la Ley 37/1992, con la nueva redacción dada por el artículo 68 de la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021 (BOE de 31 de diciembre), establece un criterio de gravamen económico basado en la utilización o explotación efectiva de determinados servicios para los cuales las reglas referentes al lugar de realización de las prestaciones de servicios determinarían la no sujeción al Impuesto y dispone lo siguiente:

Dos. Asimismo, se considerarán prestados en el territorio de aplicación del Impuesto los servicios que se enumeran a continuación cuando, conforme a las reglas de localización aplicables a estos servicios, no se entiendan realizados en la Comunidad, Islas Canarias, Ceuta y Melilla, pero su utilización o explotación efectivas se realicen en dicho territorio:

1.º Los enunciados en el apartado Dos del artículo 69 de esta Ley, cuyo destinatario sea un empresario o profesional actuando como tal.

2.º Los de mediación en nombre y por cuenta ajena cuyo destinatario sea un empresario o profesional actuando como tal.

3.º Los de arrendamiento de medios de transporte.

4.º Los prestados por vía electrónica, los de telecomunicaciones, de radiodifusión y de televisión..

A estos efectos, los servicios de asesoría y gestión objeto de consulta, se encuentran entre los incluidos en el referido artículo 69.Dos de la Ley 37/1992.

Este Centro directivo se ha pronunciado reiteradamente en relación con los requisitos que deben concurrir para que la referida cláusula de invalidación del criterio de gravamen jurídico o basado en la ruta contractual, resulte procedente, de conformidad con la jurisprudencia del Tribunal de Justicia de la Unión Europea (TJUE), manifestado en su sentencia de 19 de febrero de 2009, asunto C-1/08, Athesia Druck, Srl.

En esencia, dichos requisitos son los siguientes:

1º. Los servicios para los cuales puede resultar aplicable el artículo 70.Dos son, exclusivamente, los citados de forma expresa en dicho precepto de la Ley 37/1992.

2º. Con carácter general, tales servicios deben ser prestados a empresarios o profesionales actuando como tales, salvo cuando se trate de servicios de prestados por vía electrónica, telecomunicaciones, radiodifusión o televisión o arrendamiento de medios de transporte, en cuyo caso los destinatarios podrán ser, asimismo, particulares.

En todo caso, deberá atenderse al destinatario real del servicio.

3º. La aplicación de lo dispuesto en el artículo 69.Uno.1º de la Ley 37/1992 a los servicios de que se trate, extrapolada a toda la Comunidad, debe conducir a que la localización de los mismos tenga lugar fuera de dicha Comunidad, exceptuadas las Islas Canarias, Ceuta o Melilla.

4º. Los servicios concernidos deberán utilizarse o explotarse efectivamente desde un punto de vista económico en el territorio de aplicación del Impuesto.

Este último requisito deberá valorarse de forma individualiza de acuerdo con la naturaleza del servicio de que se trate.

Asimismo, tratándose de operaciones entre empresarios o profesionales, el servicio respecto del cual se cuestione la aplicabilidad de la norma ha de ser un servicio que, de alguna forma, directa o indirecta, esté relacionado con las operaciones que se efectúen en el territorio de aplicación del Impuesto.

Por lo tanto, para apreciar la aplicabilidad del criterio de uso efectivo de los servicios objeto de consulta en el territorio de aplicación del Impuesto, habrá de actuarse en dos fases:

1ª) Han de localizarse las operaciones a las que sirva o en relación con las cuales se produzca la utilización o explotación efectiva del servicio de que se trate. Únicamente si esta localización conduce a considerar dichas operaciones realizadas en el territorio de aplicación del Impuesto cabrá la aplicación de lo dispuesto en el artículo 70.Dos de la Ley 37/1992.

2ª) Ha de determinarse la relación de tales operaciones con la prestación de servicios que se trata de localizar, al efecto de apreciar si efectivamente se produce la utilización o explotación efectivas de la misma en la realización de las operaciones a que se refiere el ordinal anterior o no es así. Esta relación puede ser directa o indirecta.

Asimismo, se puede plantear el caso de prestaciones de servicios que sirvan tanto a operaciones que hayan de considerarse realizadas en el territorio de aplicación del tributo como fuera de él.

Por otra parte, la Comisión Europea se ha pronunciado sobre la interpretación y aplicación de la norma de uso efectivo y disfrute a servicios relativos a estudios de mercado. Estima la Comisión que la aplicación de la citada cláusula requiere tener en cuenta la actividad que realiza el destinatario del servicio en el Estado miembro donde materialmente se lleva a cabo el mismo y considera que si el destinatario del servicio está llevando a cabo operaciones sujetas al Impuesto sobre el Valor Añadido en tal Estado miembro a las que se refiera el servicio en cuestión, cabría establecer un vínculo que permita la aplicación de la cláusula de uso efectivo.

No obstante lo anterior, el Tribunal Supremo en sus sentencias de 16 de diciembre de 2019, número 1782/2019 (Rec. 6477/2018), y de 17 de diciembre de 2019, número 1817/2019 (Rec. 6274/2018), en las que se analiza la sujeción al Impuesto de determinados servicios prestados a favor de un empresario o profesional no establecido en la Comunidad por aplicación de la regla de uso y disfrute contenida en el artículo 70.Dos de la Ley, de conformidad con la jurisprudencia del TJUE, concluye que la regla de uso y explotación efectivos prevista en el artículo 70.Dos de la Ley 37/1992 resultará de aplicación en aquellos supuestos en los que los servicios prestados por la entidad establecida en el territorio de aplicación del impuesto a una entidad establecida fuera de la Comunidad, ya sea ésta su destinataria inicial o final, sean usados o explotados efectivamente en el territorio de aplicación del Impuesto.

En todo caso, debe hacerse referencia a la resolución del Tribunal Económico Administrativo Central (en adelante TEAC), de 22 de julio de 2020 (procedimiento 00-01532-2017), en la que se analiza el lugar de realización de una prestación de servicios publicitarios por parte de una entidad establecida en el territorio de aplicación del Impuesto a entidades no establecidas en la Comunidad, en la que el TEAC mantiene los fundamentos y criterios recogidos en contestaciones vinculantes de este Centro directivo, como la de 28 de febrero de 2013, número V0629-13, de tal forma que la interpretación del artículo 70.Dos de la Ley debe realizarse de conformidad con la jurisprudencia del TJUE, de conformidad con lo señalado en la referida sentencia de 19 de febrero de 2009, asunto C-1/08, Athesia Druck Srl en la que estableció la procedencia de la citada cláusula a los servicios publicitarios prestados por un proveedor comunitario a un empresario establecido en un país tercero, cuando la utilización efectiva del servicio no iba a ser realizada por este último sino por clientes del mismo (clientes austríacos o alemanes de acuerdo con la descripción que se contienen en la sentencia) en un Estado miembro de la Comunidad (Italia).

En la referida sentencia, el Tribunal de Justicia de la Unión Europea puso de manifiesto lo siguiente:

38 Habida cuenta de todas las consideraciones anteriores, procede responder a la cuestión prejudicial planteada lo siguiente:

- En materia de prestaciones de publicidad, cuando el destinatario de la prestación está establecido fuera del territorio de la Comunidad, el lugar de la prestación se fija, en principio, conforme al artículo 9, apartado 2, letra e), de la Sexta Directiva, en el domicilio del destinatario. Sin embargo, los Estados miembros pueden hacer uso de la facultad prevista en el artículo 9, apartado 3, letra b), de la Sexta Directiva y, como excepción a dicho principio, fijar el lugar de la prestación de servicios de que se trata en el interior del Estado miembro.

- Si se recurre a la facultad prevista en el artículo 9, apartado 3, letra b), de la Sexta Directiva, una prestación de publicidad realizada por un proveedor establecido en la Comunidad en favor de un destinatario, final o intermedio, situado en un tercer Estado, se considera efectuada en la Comunidad, siempre y cuando la utilización y la explotación efectivas, en el sentido del artículo 9, apartado 3, letra b), de la Sexta Directiva, se lleven a cabo en el interior del Estado miembro de que se trata; esto sucede, en materia de prestaciones de publicidad, cuando los mensajes publicitarios objeto de la prestación se difunden desde el Estado miembro de que se trata.

Con base en lo anterior, el TEAC concluye lo siguiente en su resolución:

El TJUE, por tanto, establece claramente que en prestaciones de servicios de publicidad, el país en el que se realiza la utilización y explotación efectivas es aquel desde el que se difunden los mensajes publicitarios, con independencia de que esa utilización la haga el destinatario inicial de la operación, o el destinatario ulterior en la cadena.

( )..

En consecuencia, la regla de uso y explotación efectiva prevista en el artículo 70.Dos de la Ley 37/1992 resultará de aplicación en aquellos supuestos en los que los servicios prestados por la entidad establecida en el territorio de aplicación del impuesto a una entidad establecida fuera de la Comunidad, exceptuadas las Islas Canarias, Ceuta y Melilla, ya sea ésta su destinataria inicial o final, sean usados o explotados efectivamente en el territorio de aplicación del Impuesto, con independencia de que cualquiera de dichas destinatarias realice en el referido territorio operaciones sujetas al Impuesto o no.

A estos efectos, debe señalarse que dicho uso o explotación efectivos en el territorio de aplicación del impuesto deberá analizarse caso por caso y se trataría de una cuestión de hecho respecto de la que este Centro directivo no puede pronunciarse y será el propio interesado quien habrá de presentar, en su caso, los medios de prueba que, conforme a derecho, sirvan para justificar tal circunstancia, los cuales serán valorados por la Agencia Estatal de Administración Tributaria.

No obstante, respecto de los medios de prueba, el artículo 106 de la Ley 58/2003, de 17 de diciembre, General Tributaria (BOE del 18 de diciembre), establece que en los procedimientos tributarios serán de aplicación las normas que sobre medios y valoración de pruebas se contienen en el Código Civil y en la Ley de Enjuiciamiento Civil, salvo que la Ley establezca otra cosa.

En relación con los medios y valoración de pruebas hay que citar, también, el artículo 105.1 del mismo texto legal, que en relación con la carga de la prueba establece que en los procedimientos de aplicación de los tributos quien haga valer su derecho deberá probar los hechos constitutivos del mismo.

A estos efectos, debe tenerse en cuenta lo establecido en relación con la prueba en el capítulo V del título I del libro IV del Código Civil, así como lo dispuesto en los capítulos V y VI del título I del libro II de la Ley de Enjuiciamiento Civil. Concretamente, el artículo 299 de la Ley 1/2000 enumera los medios de prueba.

Por lo que se refiere a la valoración de las pruebas, hay que señalar que en el ordenamiento jurídico español rige el principio general de valoración libre y conjunta de todas las pruebas aportadas, quedando descartado como principio general el sistema de prueba legal o tasada.

4.- Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Tributación por Impuesto sobre Sucesiones y Donaciones de herencia de residente en Alemania por bienes radicados en dicho país.

Dirección General de Tributos, Consulta Vinculante nº V0592-21. Fecha de Salida: - 15/03/2021

DESCRIPCIÓN DE LOS HECHOS

El consultante, residente fiscal en Andalucía, ha heredado de una pariente residente en Alemania bienes radicados en dicho país. Está en proceso de liquidar y pagar el Impuesto sobre Sucesiones exigido en Alemania.

CUESTIÓN PLANTEADA:

Tributación en España en el Impuesto sobre Sucesiones y Donaciones, el organismo competente y la posibilidad de deducir en España lo pagado en Alemania.

CONTESTACION-COMPLETA:

En relación con la cuestión planteada en el escrito de consulta, este Centro directivo informa lo siguiente:

La ley aplicable en España para la liquidación de herencias es la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones (BOE de 19 de diciembre de 1987) –en adelante, LISD–, cuyo artículo 3 dispone lo siguiente:

«1. Constituye el hecho imponible:

a) La adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio.

[…].».

A su vez, el sujeto pasivo del impuesto se encuentra regulado en el artículo 5 de la LISD en estos términos:

«Estarán obligados al pago del impuesto a título de contribuyentes, cuando sean personas físicas:

a) En las adquisiciones “mortis causa”, los causahabientes.

[…].».

Por otra parte, el artículo 6 de la LISD establece que:

«Artículo 6.º Obligación personal.

1. A los contribuyentes que tengan su residencia habitual en España se les exigirá el impuesto por obligación personal, con independencia de dónde se encuentren situados los bienes o derechos que integren el incremento de patrimonio gravado.

2. Para la determinación de la residencia habitual se estará a lo establecido en las normas del Impuesto sobre la Renta de las Personas Físicas.

3. Los representantes y funcionarios del Estado español en el extranjero quedarán sujetos a este impuesto por obligación personal, atendiendo a idénticas circunstancias y condiciones que las establecidas para tales sujetos pasivos en las normas del Impuesto sobre la Renta de las Personas Físicas».

El artículo 23 regula la deducción por doble imposición internacional, estableciendo:

«Artículo 23. Deducción por doble imposición internacional.

1. Cuando la sujeción al impuesto se produzca por obligación personal, tendrá el contribuyente derecho a deducir la menor de las dos cantidades siguientes:

a) El importe efectivo de lo satisfecho en el extranjero por razón de impuesto similar que afecte al incremento patrimonial sometido a gravamen en España.

b) El resultado de aplicar el tipo medio efectivo de este impuesto al incremento patrimonial correspondiente a bienes que radiquen o derechos que puedan ser ejercitados fuera de España, cuando hubiesen sido sometidos a gravamen en el extranjero por un impuesto similar.

[…]».

Por último, la disposición adicional segunda de la LISD dispone lo siguiente en su apartado Uno.1:

«Disposición adicional segunda. Adecuación de la normativa del Impuesto a lo dispuesto en la Sentencia del Tribunal de Justicia de la Unión Europea, de 3 de septiembre de 2014 (asunto C-127/12), y regulación de la declaración liquidación de los contribuyentes que deban tributar a la Administración Tributaria del Estado.

Uno. Adecuación de la normativa del Impuesto a lo dispuesto en la Sentencia del Tribunal de Justicia de la Unión Europea, de 3 de septiembre de 2014.

1. La liquidación del impuesto aplicable a la adquisición de bienes y derechos por cualquier título lucrativo en los supuestos que se indican a continuación se ajustará a las siguientes reglas:

a) En el caso de la adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio, si el causante hubiera sido residente en un Estado miembro de la Unión Europea o del Espacio Económico Europeo, distinto de España, los contribuyentes tendrán derecho a la aplicación de la normativa propia aprobada por la Comunidad Autónoma en donde se encuentre el mayor valor de los bienes y derechos del caudal relicto situados en España. Si no hubiera ningún bien o derecho situado en España, se aplicará a cada sujeto pasivo la normativa de la Comunidad Autónoma en que resida.

[…].».

Por su parte, la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de Régimen Común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias (BOE de 19 de diciembre de 2009), determina en su artículo 32 los casos en que el ISD se ha cedido a las Comunidades Autónomas y los puntos de conexión con cada una de ellas, en los siguientes términos:

«Artículo 32. Alcance de la cesión y puntos de conexión en el Impuesto sobre Sucesiones y Donaciones.

1. Se cede a la Comunidad Autónoma el rendimiento del Impuesto sobre Sucesiones y Donaciones producido en su territorio.

2. Se considera producido en el territorio de una Comunidad Autónoma el rendimiento del Impuesto sobre Sucesiones y Donaciones de los sujetos pasivos residentes en España, según los siguientes puntos de conexión:

a) En el caso del impuesto que grava las adquisiciones ``mortis causa´´ y las cantidades percibidas por los beneficiarios de seguros sobre la vida que se acumulen al resto de bienes y derechos que integran la porción hereditaria del beneficiario, en el territorio donde el causante tenga su residencia habitual a la fecha del devengo.

[…]».

Conforme a los preceptos transcritos, en el supuesto objeto de consulta el consultante, residente fiscal en España, es sujeto pasivo del Impuesto sobre Sucesiones y Donaciones por obligación personal, exigiéndosele el impuesto por todos los bienes y derechos adquiridos en la sucesión “mortis causa” como causahabiente, con independencia del lugar donde estos se encuentren situados. Al ser el causante residente en Alemania, de acuerdo con lo dispuesto en el apartado uno.1.a) de la disposición adicional segunda de la LISD, el consultante, sujeto pasivo del Impuesto sobre Sucesiones y Donaciones, tendrá derecho a aplicar la normativa propia aprobada por la Comunidad Autónoma en donde se encuentre el mayor valor de los bienes y derechos del caudal relicto situados en España. Si no hubiera ningún bien o derecho situado en España, como parece que sucede en el supuesto planteado, se aplicará la normativa de la Comunidad Autónoma en que resida el sujeto pasivo, en este caso, Andalucía.

Por otra parte, al no ser el causante residente en ninguna Comunidad Autónoma de España y no existir punto de conexión con ninguna de ellas, tal y como establece el artículo 32 de la Ley 22/2009, el organismo competente para la exacción del impuesto es la Administración Central del Estado, esto es, la Agencia Estatal de Administración Tributaria, en concreto, la Oficina Nacional de Gestión Tributaria, Departamento de Sucesiones de no Residentes (Paseo Castellana 147 bajo, 28046, Madrid).

Finalmente, en cuanto a la posibilidad de deducir en España lo pagado en Alemania, resultará deducible en los términos regulados en el apartado 1 del artículo 23 de la LISD. Conforme a este precepto podrá deducirse la menor de las dos cantidades siguientes: el importe efectivo de lo satisfecho en Alemania por el impuesto de sucesiones de ese país o el resultado de aplicar el tipo medio efectivo del ISD español al valor de los bienes radicados en Alemania.

CONCLUSIONES:

Primera: El consultante deberá presentar el Impuesto sobre Sucesiones y Donaciones por la totalidad de los bienes que adquiera, con independencia del lugar donde estos se encuentren situados y tendrá derecho a la aplicación de la normativa propia aprobada por la Comunidad Autónoma en la que reside, en este caso Andalucía, ya que según la información facilitada la totalidad de los bienes adquiridos se sitúan en Alemania, lugar de residencia del causante.

Segunda: Al no ser el causante residente en ninguna Comunidad Autónoma de España y no existir punto de conexión con ninguna de ellas, tal y como establece el artículo 32 de la Ley 22/2009, el organismo competente para la exacción del impuesto es la Administración Central del Estado, esto es, la Agencia Estatal de Administración Tributaria, en concreto, la Oficina Nacional de Gestión Tributaria, Departamento de Sucesiones de no Residentes.

Tercera: En cuanto a la posibilidad de deducir en España lo pagado en Alemania, el consultante podrá deducirse la menor de las dos cantidades siguientes: el importe efectivo de lo satisfecho en Alemania por el impuesto de sucesiones de ese país o el resultado de aplicar el tipo medio efectivo del ISD español al valor de los bienes radicados en Alemania.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

¿La obligación de salvaguarda del empleo por las exoneraciones en los ERTEs se ha ampliado 6 meses más?.

#usuarioContenido, #autorContenido - 28/05/2021

Publicado: 28/01/2020

ACTUALIZADO 28/05/2021

Boletín nº 22 - Año 2021

El Real Decreto-ley 11/2021, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos , que recoge el acuerdo por el que se prorrogan los ERTEs hasta el próximo 30 de Septiembre de 2021, mantiene la vigencia de los compromisos de mantenimiento del empleo actuales de las empresas que hayan disfrutado de exoneraciones a la Seguridad Social por los ERTES aplicados hasta el 31 de Mayo de 2021 y establece una nueva obligación de salvaguarda del empleo durante otros 6 meses para las empresas que apliquen exoneraciones por los ERTES a partir del 1 de Junio de 2021 y hasta el 30 de Septiembre de 2021; lo que puede elevar a 24 meses el plazo total.

Recordemos que el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19 impuso la obligación de salvaguarda del empleo durante el plazo de seis meses desde la fecha de reanudación de la actividad para las empresas que hubieran realizado un ERTE por fuerza mayor debida al COVID-19 para poder beneficiarse de la exoneración de cuotas de la Seguridad Social, como ya explicamos en un artículo anterior.

Recordemos que el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19 impuso la obligación de salvaguarda del empleo durante el plazo de seis meses desde la fecha de reanudación de la actividad para las empresas que hubieran realizado un ERTE por fuerza mayor debida al COVID-19 para poder beneficiarse de la exoneración de cuotas de la Seguridad Social, como ya explicamos en un artículo anterior.

NO se entenderá incumplido el compromiso de mantenimiento de empleo (6 meses) cuando:

- El contrato de trabajo se extinga por despido disciplinario declarado como procedente.

- Dimisión del/la trabajador/a.

- Jubilación o incapacidad permanente total, absoluta o gran invalidez de/la trabajador/a.

- El fin del llamamiento de las personas con contrato fijo-discontinuo, cuando este no suponga un despido sino una interrupción del mismo.

- En contratos temporales, cuando el contrato se extinga por expiración del tiempo convenido o la realización de la obra o servicio que constituye su objeto o cuando no pueda realizarse de forma inmediata la actividad objeto de contratación.

Pues bien, el Real Decreto-ley 11/2021, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos mantiene en los mismos térmimos esta obligación para aquellas empresas que hayan recibido exoneraciones en las cuotas de la Seguridad Social por los ERTES anteriores al 31 de Mayo de 2021, esto es, el plazo de seis meses empezó a contar cuando el primer empleado volvió al trabajo, aunque fuera de forma parcial, desde que se aplicó el ERTE.

Pero además, y mediante la remisión al artículo 5 del Real Decreto-ley 30/2020, de 29 de septiembre, se establece un nuevo compromiso de mantenimiento del empleo durante 6 meses para las empresas que reciban exoneraciones en las cuotas de la Seguridad Social a partir del 1 de Junio de 2021 ya sea por los nuevos ERTES o por la prórroga de los ERTES anteriores.

Pero además, y mediante la remisión al artículo 5 del Real Decreto-ley 30/2020, de 29 de septiembre, se establece un nuevo compromiso de mantenimiento del empleo durante 6 meses para las empresas que reciban exoneraciones en las cuotas de la Seguridad Social a partir del 1 de Junio de 2021 ya sea por los nuevos ERTES o por la prórroga de los ERTES anteriores.

Luego, las empresas que, conforme a lo previsto en el Real Decreto-ley 11/2021, reciban exoneraciones en las cuotas a la Seguridad Social, quedarán comprometidas a mantener el nivel de empleo durante 6 meses por la aplicación de dichas medidas excepcionales, que empezará a contar cuando se empiece a reincorporar a los trabajadores afectados por el ERTE, o bien, si la empresa estuviese afectada por un compromiso de mantenimiento del empleo previamente adquirido, el inicio se producirá cuando aquel haya terminado. En consecuencia, el compromiso de salvaguarda del empleo puede llegar a alcanzar un total de 24 meses:

6 meses por el primer ERTE de fuerza mayor al amparo del RD 8/2020 o por causas ETOP de acuerdo con el RD 24/2020.

6 meses más si aplicó exoneraciones entre el 1 de octubre de 2020 y el 31 de enero de 2021 por un ERTE al amparo del RD 30/2020.

6 meses más si aplicó exoneraciones entre el 1 de febrero de 2021 y el 31 de mayo de 2021 por un ERTE al amparo del RD 2/2021.

Y 6 meses más si aplicó exoneraciones entre el 1 de Junio de 2021 y el 30 de Septiembre de 2021 por un ERTE al amparo del RD 11/2021.

Este nuevo compromiso de mantenimiento del empleo se rige por las mismas condiciones del estipulado con anterioridad, por lo que empezará a contar cuando se reanude de nuevo la actividad, salvo que todavía no se hubiera cumplido el periodo de 6 meses del anterior compromiso de mantenimiento del empleo, en cuyo caso empezará a contar cuando termine aquel.

Por tanto, una empresa que hubiera recibido exoneraciones tanto antes del 31 de Mayo como después del 1 de Junio de 2021 estará obligada a mantener el nivel de empleo durante un año completo para no verse obligada a devolverlas.

Por tanto, una empresa que hubiera recibido exoneraciones tanto antes del 31 de Mayo como después del 1 de Junio de 2021 estará obligada a mantener el nivel de empleo durante un año completo para no verse obligada a devolverlas.

Ahora bien, igual que antes habrán de ser tenidas en cuenta las características y circunstancias de la empresa o del sector correspondiente, atendiendo en especial a:

La estacionalidad o variabilidad del empleo.

La correspondencia del empleo con eventos concretos, acontecimientos u otras especificidades sectoriales (pone como ejemplos las artes escénicas, musicales y del cinematográfico y audiovisual).

Al tiempo que detalla específicamente que NO se entenderá incumplido el compromiso de mantenimiento de empleo (6 meses) cuando:

El contrato de trabajo se extinga por despido disciplinario declarado como procedente.

Dimisión del/la trabajador/a.

Jubilación o incapacidad permanente total, absoluta o gran invalidez de/la trabajador/a.

El fin del llamamiento de las personas con contrato fijo-discontinuo, cuando este no suponga un despido sino una interrupción del mismo.

En contratos temporales, cuando el contrato se extinga por expiración del tiempo convenido o la realización de la obra o servicio que constituye su objeto o cuando no pueda realizarse de forma inmediata la actividad objeto de contratación.

Tenga en cuenta que el compromiso de la empresa de mantener el empleo es una obligación y no una mera declaración de voluntad, por lo que, si no se cumple la misma, procederá el reintegro de todas las aportaciones empresariales y de recaudación conjunta dejadas de ingresar.

Lo que sí parece claro es que deben mantenerse los mismos trabajadores que se incluyeron en el ERTE, que no el mismo número. Por tanto, no es posible sustituir a un trabajador por otro, salvo causa justificada de extinción ajena al coronavirus.

Lo que sí parece claro es que deben mantenerse los mismos trabajadores que se incluyeron en el ERTE, que no el mismo número. Por tanto, no es posible sustituir a un trabajador por otro, salvo causa justificada de extinción ajena al coronavirus.

Por tanto, si se ha aplicado alguna exoneración en la Seguridad Social por los ERTES, tendrá que cumplir con la obligación de mantener el empleo hasta 24 meses y en algunos casos tal vez su plazo aún no ha comenzado. Para calcular dicho plazo hemos actualizado nuestra calculadora para que le resulte más fácil.

CALCULADORA DE COMPROMISO POR ERTES

| Aplica ERTE | Aplica Exoneración | Fecha primera reincorporación | Fecha fin compromiso | |

| Entre el 17/03/2020 y el 26/06/2020 (RD-ley 8/2020) | ||||

| Entre el 27/06/2020 y el 30/09-2020 (RD-ley 24/2020)* | ||||

| Entre el 01/10/2020 y el 31/01/2021 (RD-ley 30/2020) | ||||

| Entre el 01/02/2021 y el 31/05/2021 (RD-ley 2/2021) | ||||

| Entre el 01/06/2021 y el 30/09/2021 (RD-ley 11/2021) | ||||

| Restablecer | ||||

*: No rellenar si se benefició de exoneraciones en el periodo anterior.

Recuerde

Si considera que va a tener que realizar despidos antes de terminar el nuevo plazo de 6 meses puede renunciar a las exoneraciones a la Seguridad Social realizando la correspondiente declaración responsable a través del Sistema Red y así no estaría comprometido a mantener el nivel de empleo.

Nuevos ERTES entre el 1 de junio y el 30 de septiembre de 2021.

#usuarioContenido, #autorContenido - 28/05/2020

Mateo Amando López, Departamento Laboral de SuperContable.com - 28/05/2021

El Real Decreto-ley 11/2021, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos establece las nuevas condiciones para los ERTES (expedientes de regulación temporal de empleo) desde el 1 de junio y hasta el 30 de septiembre de 2021, de forma similar a como ya se venía haciendo desde el 1 de febrero de acuerdo con el Real Decreto-ley 2/2021 y desde el 1 de octubre de 2020 por el Real Decreto-ley 30/2020.

Del mismo se desprende que sólo existen tres posibilidades a partir del 1 de junio de 2021 para realizar un ERTE en un centro de trabajo basado en la covid-19 o en las medidas adoptadas para combatirlo:

Si tu empresa ya venía aplicando con anterioridad al 31 de mayo un ERTE por impedimento o por limitaciones, se prorroga automáticamente mientras se mantengan las medidas impeditivas o limitativas de la actividad y hasta el 30 de septiembre de 2021, con las exoneraciones a la Seguridad Social que se explican a continuación.

Respecto de los que venían aplicando un ERTE por fuerza mayor con anterioridad al 31 de mayo, su vigencia se ha prorrogado hasta el 30 de septiembre de 2021 mientras que los ERTE por causas objetivas seguirán siendo aplicables en los términos previstos en la comunicación final de la empresa (con la posibilidad de prorrogarlos por acuerdo en el periodo de consultas). Eso sí, aunque estos ERTES se prorroguen no quiere decir que se sigan aplicando exoneraciones en las cotizaciones sociales, que sólo son aplicables para las empresas que se encuentren dentro de los sectores ultraprotegidos o su negocio dependa en su mayoría de estas empresas o forme parte de su cadena de valor.

Importante:

Las empresas que reciban exoneraciones en las cuotas a la Seguridad Social quedarán comprometidas a un nuevo periodo de seis meses de salvaguarda del empleo.

Antes de entrar en detalle en cada una de las tres opciones, a grandes rasgos debe saber que los dos primeros ERTES (por impedimento o por limitaciones) incluyen importantes exoneraciones en la Seguridad Social pero requieren de la previa aprobación de medidas de restricción o contención que afecten a la actividad de la empresa, mientras que el ERTE por causas económicas, técnicas, organizativas y de producción vinculadas a la COVID-19 (ERTE ETOP) no dispone de beneficios en las cotizaciones sociales, que deberán abonarse en su totalidad, salvo que sea consecutivo a un ERTE por fuerza mayor y se trate de empresas de sectores ultraprotegidos o su negocio dependa en su mayoría de estas empresas o forme parte de su cadena de valor.

Nuevo ERTE por impedimento de la actividad.

El Real Decreto-ley 30/2020, de 29 de septiembre, establece en su artículo 2.1 la posibilidad para las empresas de cualquier sector de actividad de iniciar un expediente de regulación temporal de empleo (ERTE) por fuerza mayor en caso de que vean impedido el desarrollo de su actividad en alguno de sus centros de trabajo como consecuencia de nuevas restricciones o medidas de contención sanitaria adoptadas por autoridades españolas o extranjeras, en lo que se ha dado por conocer como ERTE por impedimento de la actividad. El Real Decreto-ley 11/2021, de 27 de mayo, mantiene esta posibilidad hasta el 30 de septiembre de 2021.

De darse el caso, las empresas con menos de 50 trabajadores se beneficiarán de una exoneración del 100% de la aportación empresarial a la Seguridad Social y de las cuotas por conceptos de recaudación conjunta devengadas durante el periodo de cierre y hasta el 30 de septiembre de 2021. Si se trata de empresas con 50 o más trabajadores la exoneración será de diez puntos porcentuales menos.

De darse el caso, las empresas con menos de 50 trabajadores se beneficiarán de una exoneración del 100% de la aportación empresarial a la Seguridad Social y de las cuotas por conceptos de recaudación conjunta devengadas durante el periodo de cierre y hasta el 30 de septiembre de 2021. Si se trata de empresas con 50 o más trabajadores la exoneración será de diez puntos porcentuales menos.

| ERTE por impedimento de la actividad | ||

| Exoneraciones Seguridad Social | Empresas con < 50 trabajadores | Empresas con > 50 trabajadores |

| Periodo de cierre | 100% | 90% | El número de trabajadores se cuenta a 29 de febrero de 2020 |

Debe quedar claro que para poder poner en marcha este tipo de ERTE por impedimento de la actividad y disfrutar de las exoneraciones mencionadas debe tratarse de una suspensión total de la actividad del centro de trabajo como consecuencia de una medida adoptada por una autoridad competente, del estilo de la suspensión de apertura al público, obligación de cierre del establecimiento por contagio de la plantilla, prohibición de realizar la actividad de la empresa, confinamiento del municipio que impida acudir a los clientes, etc. De lo contrario, de tratarse de medidas que sí posibilitan la realización de la actividad aunque sea de forma parcial, deberá acudir al nuevo ERTE por limitaciones de la actividad.

La tramitación del ERTE por impedimento de la actividad se realiza igual que cualquier otro expediente de regulación temporal de empleo por fuerza mayor: se inicia mediante solicitud de la empresa ante la Autoridad Laboral (acompañada de la documentación acreditativa de la medida que impide el desarrollo de la actividad) que debe autorizarlo en el plazo de 5 días hábiles desde que se presentó la solicitud del ERTE (la falta de contestación en dicho plazo se entiende por aprobado). No se tiene que negociar con los representantes de los trabajadores pero sí hay que comunicárselo, igual que a los trabajadores (vea en detalle los pasos para tramitar un ERTE por impedimento).

La tramitación del ERTE por impedimento de la actividad se realiza igual que cualquier otro expediente de regulación temporal de empleo por fuerza mayor: se inicia mediante solicitud de la empresa ante la Autoridad Laboral (acompañada de la documentación acreditativa de la medida que impide el desarrollo de la actividad) que debe autorizarlo en el plazo de 5 días hábiles desde que se presentó la solicitud del ERTE (la falta de contestación en dicho plazo se entiende por aprobado). No se tiene que negociar con los representantes de los trabajadores pero sí hay que comunicárselo, igual que a los trabajadores (vea en detalle los pasos para tramitar un ERTE por impedimento).

Si se autoriza expresamente o se produce el silencio administrativo positivo: a) los trabajadores dejan de devengar la nómina desde la fecha indicada en la solicitud, b) la empresa deberá enviar al SEPE la solicitud colectiva de prestaciones por desempleo de los trabajadores en el plazo de 15 días hábiles y c) la empresa deberá comunicar a la Seguridad Social a través del sistema RED la declaración responsable correspondiente y la variación del tipo de actividad de los trabajadores antes de solicitar la liquidación de las cotizaciones sociales.

Si como consecuencia de las modulaciones en las restricciones sanitarias adoptadas por las autoridades competentes tuviese que transitar de un ERTE por impedimento a un ERTE por limitaciones o viceversa, no requerirá la tramitación de un nuevo expediente de regulación temporal de empleo, pero sí deberá comunicarse a la autoridad laboral que hubiese aprobado el expediente y a la representación legal de las personas trabajadoras el cambio de situación producido, la fecha de efectos y los centros y trabajadores afectados. Como es lógico en cada momento resultarán aplicables los porcentajes de exoneración correspondientes, en función de la naturaleza impeditiva o limitativa del ERTE.

Por otro lado, si una vez terminada la vigencia de la medida que supone la suspensión de la actividad considera que la actividad va a ser escasa puede proceder a enlazar con un ERTE ETOP. Este ERTE ETOP consecutivo sí debe negociarse con los representantes de los trabajadores (en un plazo máximo de 7 días) por lo que se recomienda que su tramitación se inicie mientras esté vigente el ERTE por impedimento de la actividad para que sus efectos se retrotraigan a la fecha de finalización de éste.

Nuevo ERTE por limitaciones de la actividad.

El Real Decreto-ley 30/2020, de 29 de septiembre, establece en su artículo 2.2 la posibilidad para las empresas de cualquier sector de actividad de iniciar un expediente de regulación temporal de empleo (ERTE) por fuerza mayor en caso de que vean limitado el desarrollo normalizado de su actividad a consecuencia de decisiones o medidas adoptadas por las autoridades españolas, en lo que se ha dado por conocer como ERTE por limitaciones de la actividad. El Real Decreto-ley 11/2021, de 27 de mayo, mantiene esta posibilidad hasta el 30 de septiembre de 2021 pero reduciendo los porcentajes de exención de la Seguridad Social.

Así, las empresas con menos de 50 trabajadores se beneficiarán de una exoneración del 85% en junio y julio, y del 75% en agosto y septiembre de 2021 de la aportación empresarial a la Seguridad Social y de las cuotas por conceptos de recaudación conjunta respecto de las personas trabajadoras que tengan sus actividades suspendidas y por los periodos y porcentajes de jornada afectados por la suspensión. Si se trata de empresas con 50 o más trabajadores la exoneración será de diez puntos porcentuales menos.

| ERTE por limitaciones de la actividad | |||

| Exoneraciones Seguridad Social | Empresas con < 50 trabajadores | Empresas con > 50 trabajadores | |

| Junio | 85% | 75% | |

| Julio | 85% | 75% | |

| Agosto | 75% | 65% | |

| Septiembre | 75% | 65% | |

| El número de trabajadores se cuenta a 29 de febrero de 2020 | |||

Debe quedar claro que para poder poner en marcha este tipo de ERTE por limitaciones de actividad y disfrutar de las exoneraciones mencionadas debe haberse aprobado una medida por la autoridad competente que afecte de forma parcial a la actividad del centro de trabajo como por ejemplo una reducción de aforo o una limitación de horario para nuestro sector de actividad o la adopción de restricciones a la movilidad de la población. Si por el contrario se tratase de una limitación total de la actividad deberemos acudir al ERTE por impedimento de la actividad.

La tramitación del ERTE por limitaciones de actividad se realiza igual que cualquier otro expediente de regulación temporal de empleo por fuerza mayor: se inicia mediante solicitud de la empresa ante la Autoridad Laboral (indicando los trabajadores con suspensión o reducción de jornada y acompañada de la documentación acreditativa de la medida que limita el desarrollo normal de la actividad) que debe autorizarlo en el plazo de 5 días hábiles desde que se presentó la solicitud del ERTE (la falta de contestación en dicho plazo se entiende por aprobado). No se tiene que negociar con los representantes de los trabajadores pero sí hay que comunicárselo, igual que a los trabajadores (vea en detalle los pasos para tramitar un ERTE por limitaciones).

Igual que en el caso anterior, si se autoriza expresamente o se produce el silencio administrativo positivo: a) los trabajadores dejan de devengar la nómina desde la fecha indicada en la solicitud (en su totalidad si se suspende su actividad o en el porcentaje correspondiente si se reduce la jornada), b) la empresa deberá enviar al SEPE la solicitud colectiva de prestaciones por desempleo de los trabajadores afectados en el plazo de 15 días hábiles y c) la empresa deberá comunicar a la Seguridad Social a través del sistema RED la declaración responsable correspondiente y la variación del tipo de actividad de los trabajadores antes de solicitar la liquidación de las cotizaciones sociales.

Si como consecuencia de las modulaciones en las restricciones sanitarias adoptadas por las autoridades competentes tuviese que transitar de un ERTE por limitaciones a un ERTE por impedimento o viceversa, no requerirá la tramitación de un nuevo expediente de regulación temporal de empleo, pero sí deberá comunicarse a la autoridad laboral que hubiese aprobado el expediente y a la representación legal de las personas trabajadoras el cambio de situación producido, la fecha de efectos y los centros y trabajadores afectados. Como es lógico en cada momento resultarán aplicables los porcentajes de exoneración correspondientes, en función de la naturaleza limitativa o impeditiva del ERTE.

Por otro lado, si considera que una vez levantada la medida que limita la actividad ésta no se va a desarrollar todavía con normalidad puede proceder a enlazar el ERTE por limitaciones de la actividad con un ERTE ETOP. Este ERTE ETOP consecutivo sí debe negociarse con los representantes de los trabajadores (en un plazo máximo de 7 días) por lo que se recomienda que su tramitación se inicie mientras esté vigente el ERTE por limitaciones de la actividad para que sus efectos se retrotraigan a la fecha de finalización de éste.

Nuevo ERTE por causas objetivas.

Desde el 30 de septiembre de 2020 no se puede tramitar un nuevo ERTE por fuerza mayor amparado en el COVID-19 si no se debe a una medida adoptada por la autoridad competente que afecte total o parcialmente al centro de trabajo. Luego si se debe a otro motivo, deberá tramitar un ERTE por causas económicas, técnicas, organizativas o de producción (ERTE ETOP).

En este sentido, el Real Decreto-ley 11/2021, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos prorroga las medidas aprobadas para este tipo de ERTES en el Real Decreto-ley 30/2020, de 29 de septiembre, de medidas sociales en defensa del empleo, de tal forma que se mantiene el procedimiento simplificado aprobado en el artículo 23 del Real Decreto-ley 8/2020, de 17 de marzo, para la tramitación de un ERTE ETOP (plazo máximo de 7 días para el periodo de consultas y de 5 días para constituir la comisión representativa, que podrá estar formada por tres trabajadores de la empresa si no existiera representación legal de los trabajadores).

La ventaja de este tipo de ERTE por causas objetivas radica en que no debe ser autorizado por la Autoridad Laboral (aunque sí hay que comunicárselo) pero en contraposición debe negociarse con los representantes de los trabajadores y no disfruta de exoneraciones en las cuotas a la Seguridad Social, salvo que se haya tramitado de forma consecutiva a un ERTE por fuerza mayor y la actividad de la empresa se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas CNAE-09 indicados en el anexo del Real Decreto-ley 11/2021, de 27 de mayo, o su negocio dependa en su mayoría de estas empresas o forme parte de su cadena de valor:

| CNAE-09 SECTORES ULTRAPROTEGIDOS | |

| 710 | Extracción de minerales de hierro. |

| 1419 | Confección de otras prendas de vestir y accesorios. |

| 1812 | Otras actividades de impresión y artes gráficas. |

| 1820 | Reproducción de soportes grabados. |

| 2051 | Fabricación de explosivos. |

| 2441 | Producción de metales preciosos. |

| 3212 | Fabricación de artículos de joyería y artículos similares. |

| 3213 | Fabricación de artículos de bisutería y artículos similares. |

| 3316 | Reparación y mantenimiento aeronáutico y espacial. |

| 4624 | Comercio al por mayor de cueros y pieles. |

| 4634 | Comercio al por mayor de bebidas. |

| 4637 | Comercio al por mayor de café, té, cacao y especias. |

| 4932 | Transporte por taxi. |

| 4939 | Otros tipos de transporte terrestre de pasajeros n.c.o.p. |

| 5010 | Transporte marítimo de pasajeros. |

| 5030 | Transporte de pasajeros por vías navegables interiores. |

| 5110 | Transporte aéreo de pasajeros. |

| 5223 | Actividades anexas al transporte aéreo. |

| 5510 | Hoteles y alojamientos similares. |

| 5520 | Alojamientos turísticos y otros alojamientos de corta estancia. |

| 5530 | Campings y aparcamientos para caravanas. |

| 5590 | Otros alojamientos. |

| 5610 | Restaurantes y puestos de comidas. |

| 5630 | Establecimientos de bebidas. |

| 5813 | Edición de periódicos. |

| 5914 | Actividades de exhibición cinematográfica. |

| 7420 | Actividades de fotografía. |

| 7711 | Alquiler de automóviles y vehículos de motor ligeros. |

| 7722 | Alquiler de cintas de vídeo y discos. |

| 7729 | Alquiler de otros efectos personales y artículos de uso doméstico. |

| 7735 | Alquiler de medios de transporte aéreo. |

| 7911 | Actividades de las agencias de viajes. |

| 7912 | Actividades de los operadores turísticos. |

| 7990 | Otros servicios de reservas y actividades relacionadas con los mismos. |

| 8219 | Actividades de fotocopiado, preparación de documentos y otras actividades especializadas de oficina. |

| 8230 | Organización de convenciones y ferias de muestras. |

| 9001 | Artes escénicas. |

| 9002 | Actividades auxiliares a las artes escénicas. |

| 9004 | Gestión de salas de espectáculos. |

| 9104 | Actividades de los jardines botánicos, parques zoológicos y reservas naturales. |

| 9200 | Actividades de juegos de azar y apuestas. |

| 9321 | Actividades de los parques de atracciones y los parques temáticos. |

| 9329 | Otras actividades recreativas y de entretenimiento. |

| 9601 | Lavado y limpieza de prendas textiles y de piel. |

| 9604 | Actividades de mantenimiento físico. |

En este caso de sectores ultraprotegidos, las exoneraciones son diferentes en función de si los trabajadores se encuentran en suspensión o se han reincorporado a la actividad, siendo mayores para los periodos con actividad con el fin de incentivar la activación del empleo, como puede ver en la siguiente tabla:

| ERTE fuerza mayor anterior / ERTE por causas objetivas consecutivo a ERTE fuerza mayor | |||||

| Exoneraciones Seguridad Social sectores ultraprotegidos | Empresas con < 50 trabajadores | Empresas con > 50 trabajadores | |||

| Trabajadores inactivos | Trabajadores activos | Trabajadores inactivos | Trabajadores activos | ||

| Junio | 85% | 95% | 75% | 85% | |

| Julio | 85% | 95% | 75% | 85% | |

| Agosto | 85% | 95% | 75% | 85% | |

| Septiembre | 70% | 95% | 60% | 85% | |

| El número de trabajadores se cuenta a 29 de febrero de 2020 | |||||

Prórroga de la prestaciones por cese de actividad de los autónomos:

El Real Decreto-ley 11/2021, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos también prorroga las prestaciones por cese de actividad de los autónomos con motivo del COVID-19 hasta el 30 de septiembre de 2021, en términos similares a como se venía haciendo, con la novedad de que se incluyen exoneraciones parciales de las cuotas a las Seguridad Social durante junio, julio, agosto y septiembre de 2021 para todos los autónomos que han recibido estas ayudas en el periodo anterior entre febrero y mayo. Ampliar información.

Aplicación de resultados de 2020.

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 01/06/2020

La aplicación del resultado es una de las decisiones que toda empresa debe aprobar cada año, incluso si el resultado es negativo, e informar de ello tanto en el depósito de las cuentas anuales como en la declaración del Impuesto sobre Sociedades. Además, a diferencia de lo que se suele pensar, en la aplicación del resultado no sólo se tiene que repartir el resultado del ejercicio (cuenta 129), sino que también se pueden aplicar las posibles reservas de libre disposición o remanente de ejercicios anteriores.

Lo primero a tener en cuenta es el plazo legal establecido. La propuesta de aplicación debe ser aprobada por los socios en junta general ordinaria dentro de los seis meses siguientes al cierre del ejercicio. Obviamente para ello es necesario que estén formuladas las cuentas anuales que serán objeto de aprobación en la misma junta. Para la formulación disponemos de tres meses desde el final del ejercicio al que se refieren.

CUENTAS ANUALES SIN ESFUERZO

El Programa Análisis de Balances de SuperContable redacta por ti la memoria y los ficheros para el D2 del Registro Mercantil:

- Importa datos desde tu programa contable.

- Prepara las cuentas anuales incluida la memoria.

- Genera el Impuesto sobre Sociedades.

- Presenta informes, ratios comentados y más.

Como regla general, en el caso de que el resultado sea positivo se reparte el beneficio y cuando el resultado sea negativo el importe se suele mantener en el balance hasta que la junta general decida la forma de compensarlo (aquí puedes ver un caso práctico sobre la aplicación del resultado).

De acuerdo con el artículo 273 de la Ley de Sociedades de Capital, la aplicación del resultado del ejercicio se hará de la siguiente forma:

La Junta General resolverá la aplicación del resultado de acuerdo al balance aprobado.

-

Una vez cubiertas las atenciones previstas en la ley o estatutos, sólo se repartirán dividendos con cargo a beneficios o a reservas de libre disposición si el valor del Patrimonio neto es mayor al capital social. Los beneficios imputados directamente al patrimonio neto no podrán ser objeto de distribución.

Si existieran pérdidas de ejercicios anteriores que hicieran que el patrimonio neto fuese menor al capital social, el beneficio de este ejercicio se destinará a compensarlas.

Dotación de reservas.

En caso de tener un resultado del ejercicio positivo, lo primero es comprobar la cuantía de la reserva legal. Si aún no alcanza el 20% del capital social, es obligatorio dotar a la reserva legal una cuantía igual al 10% del beneficio del año hasta que la cuantía total de reservas legales alcance el 20% del capital social. Esta reserva, hasta que no supere el límite indicado sólo podrá destinarse a la compensación de pérdidas, en caso de que no existan otras reservas disponibles para este fin.

Tras dotar la reserva legal obligatoria, se tendrá en cuenta lo dispuesto en los estatutos de la sociedad respecto al reparto de resultados, de existir alguna cláusula al respecto. Y tras ello, el resto puede aplicarse en:

Remanente.

Reservas voluntarias.

Compensar pérdidas de ejercicios anteriores.

Repartir dividendos.

El remanente recogerá el beneficio que no se aplique para ninguna finalidad, quedándose como reserva de libre disposición, pero al año siguiente debe saldarse esa cuenta. No obstante, en la práctica societaria es más habitual llevarlo directamente a reservas voluntarias.

Reparto de dividendos.

Por otro lado, sólo se podrán repartir dividendos si tras el reparto el patrimonio neto es igual o superior al capital social. En este sentido, el artículo 275 de la Ley de Sociedades de capital establece que la distribución de beneficios se hará en proporción a su participación en el capital social para las sociedades limitadas y en proporción al capital desembolsado en las sociedades anónimas. Aquí puede ver el asiento de distribución de dividendos.

Además, debe tener en cuenta que las empresas con más de 50 trabajadores a 29 de febrero de 2020 que hayan aplicado un expediente de regulación temporal de empleo (ERTE) en 2020 con motivo del COVID-19 y se hayan beneficiado de exoneraciones en las cuotas de la Seguridad Social, el reparto de dividendos supondrá la devolución de las ayudas recibidas (ampliar información).

En este sentido compruebe todas las subvenciones, avales y demás ayudas recibidas durante el año al que se refiere la aplicación de resultados por si existe alguna limitación al reparto de dividendos que lo haga desaconsejable.

Compensación de pérdidas de ejercicios anteriores.

En caso de existir pérdidas de ejercicios anteriores que hiciesen que el patrimonio neto fuese inferior a la cifra del capital social, el beneficio se destinará a la compensación de estas pérdidas de forma obligatoria.

De igual manera, si existen pérdidas de ejercicios anteriores aunque el patrimonio fuese superior al capital, lo habitual es destinar el beneficio a compensar dichas pérdidas para limpiar el Balance. Aquí puede ver el asiento de compensación de pérdidas de ejercicios anteriores.

Recuerde que la compensación contable de las pérdidas de ejercicios anteriores es independiente de la compensación fiscal de bases imponibles negativas a la que dio lugar. No tiene por qué coincidir ni los importes ni el ejercicio en que se realicen como analizamos en un artículo anterior sobre la eliminación de los resultados negativos de ejercicios anteriores.

Por otro lado, si el resultado del ejercicio es insuficiente para compensar todas las pérdidas de ejercicios anteriores, los socios pueden realizar una aportación a la sociedad tras acordarlo en junta. Incluso puede ser obligatorio si así lo exigen los estatutos. En cualquier caso, para su registro contable se utilizará la cuenta 118 de aportaciones de socios.

Fiscalidad de la aplicación del resultado.

Desde el punto de vista fiscal, la aplicación del resultado puede tener una incidencia relevante en los modelos tributarios a presentar. Así, si se decide repartir dividendos deberá practicarse la correspondiente retención (19%) y realizar el ingreso mediante la presentación del modelo 123.

Además, para rebajar la cuota a pagar en el Impuesto sobre Sociedades se pueden aplicar los incentivos fiscales de la reserva de capitalización y la reserva de nivelación, esta última sólo disponible para las empresas de reducida dimensión, que obligan a la constitución de sendas reservas indisponibles. Aquí puedes ver un caso práctico de aplicación de estas reservas.

Recuerde:

Desde SuperContable.com ponemos a su disposición el Servicio PYME con el que podrá acceder a las bases de datos de consulta contable, fiscal, laboral y mercantil, entre otras, necesarias para que pueda resolver todas las dudas que se le presenten en la gestión de su actividad económica, y que incluye el programa Análisis de Balances con el que podrá preparar de forma rápida y sencilla las Cuentas Anuales y el Impuesto sobre Sociedades.

ERTEs de Junio a Septiembre de 2021. ¿Mi actividad puede seguir aplicando las exoneraciones de cuota?

Javier Gómez, Departamento Laboral de Supercontable.com - 28/05/2021

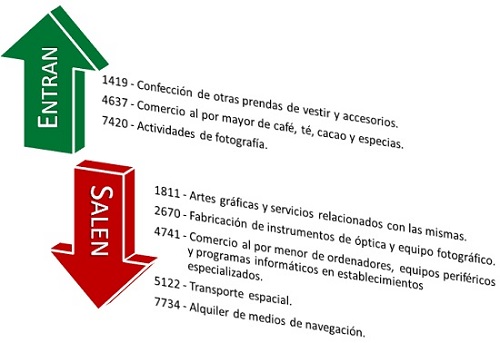

Actividades "entran" y actividades "salen" de los denominados SECTORES ULTRAPROTEGIDOS y que tienen derecho a aplicar la exoneraciones en el pago de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta, entre el 1 de junio de 2021 y el 30 de septiembre de 2021; determinadas actividades dejan de estar protegidas bajo este "paraguas" de las exoneraciones.

De acuerdo con el nuevo Real Decreto-ley 11/2021 que prorroga los ERTEs y prestaciones de cese de trabajadores autónomos (entre otras cuestiones) para el período de Junio a Septiembre de 2021, se consideran empresas pertenecientes a sectores con una elevada tasa de cobertura por expedientes de regulación temporal de empleo y una reducida tasa de recuperación de actividad (Sectores Ultraprotegidos), aquellas que tengan expedientes de regulación temporal de empleo prorrogados automáticamente hasta el 30 de septiembre de 2021 y cuya actividad se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas CNAE-09 relacionados a continuación:

| CNAE-09 | |

| 710 | Extracción de minerales de hierro. |

| 1419 | Confección de otras prendas de vestir y accesorios. |

| 1812 | Otras actividades de impresión y artes gráficas. |

| 1820 | Reproducción de soportes grabados. |

| 2051 | Fabricación de explosivos. |

| 2441 | Producción de metales preciosos. |

| 3212 | Fabricación de artículos de joyería y artículos similares. |

| 3213 | Fabricación de artículos de bisutería y artículos similares. |

| 3316 | Reparación y mantenimiento aeronáutico y espacial. |

| 4624 | Comercio al por mayor de cueros y pieles. |

| 4634 | Comercio al por mayor de bebidas. |

| 4637 | Comercio al por mayor de café, té, cacao y especias. |

| 4932 | Transporte por taxi. |

| 4939 | Otros tipos de transporte terrestre de pasajeros n.c.o.p. |

| 5010 | Transporte marítimo de pasajeros. |

| 5030 | Transporte de pasajeros por vías navegables interiores. |

| 5110 | Transporte aéreo de pasajeros. |

| 5223 | Actividades anexas al transporte aéreo. |

| 5510 | Hoteles y alojamientos similares. |

| 5520 | Alojamientos turísticos y otros alojamientos de corta estancia. |

| 5530 | Campings y aparcamientos para caravanas. |

| 5590 | Otros alojamientos. |

| 5610 | Restaurantes y puestos de comidas. |

| 5630 | Establecimientos de bebidas. |

| 5813 | Edición de periódicos. |

| 5914 | Actividades de exhibición cinematográfica. |

| 7420 | Actividades de fotografía. |

| 7711 | Alquiler de automóviles y vehículos de motor ligeros. |

| 7722 | Alquiler de cintas de vídeo y discos. |

| 7729 | Alquiler de otros efectos personales y artículos de uso doméstico. |

| 7735 | Alquiler de medios de transporte aéreo. |

| 7911 | Actividades de las agencias de viajes. |

| 7912 | Actividades de los operadores turísticos. |

| 7990 | Otros servicios de reservas y actividades relacionadas con los mismos. |

| 8219 | Actividades de fotocopiado, preparación de documentos y otras actividades especializadas de oficina. |

| 8230 | Organización de convenciones y ferias de muestras. |

| 9001 | Artes escénicas. |

| 9002 | Actividades auxiliares a las artes escénicas. |

| 9004 | Gestión de salas de espectáculos. |

| 9104 | Actividades de los jardines botánicos, parques zoológicos y reservas naturales. |

| 9200 | Actividades de juegos de azar y apuestas. |

| 9321 | Actividades de los parques de atracciones y los parques temáticos. |

| 9329 | Otras actividades recreativas y de entretenimiento. |

| 9601 | Lavado y limpieza de prendas textiles y de piel. |

| 9604 | Actividades de mantenimiento físico. |

Si comparamos la tabla aquí mostrada con las actividades que fueron incluidas a estos mismos efectos en el anterior Real Decreto-ley 2/2021, para las exoneraciones aplicadas entre los meses de Febrero a Mayo de 2021, encontramos que determinadas actividades "entran" a tener la consideración de "sectores ultraprotegidos" y otras dejan de tener esta condición (ver gráfico) que les permitiría aplicar las exoneraciones que correspondiesen en el pago de cuotas a la Seguridad Social respecto de sus trabajadores incluidos en ERTEs.

Al mismo tiempo no debe olvidar que el código de la CNAE-09 en que se clasifica la actividad de su empresa es el que aplique para la determinación de los tipos de cotización para la cobertura de las contingencias de accidentes de trabajo y enfermedades profesionales respecto de las liquidaciones de cuotas presentadas en septiembre de 2020.

Conviene señalar como aspecto novedoso que, para estos sectores ultraprotegidos, las exoneraciones son diferentes en función de si los trabajadores se encuentran en suspensión o se reincorporan a la actividad, siendo mayores para los periodos con actividad con el fin de incentivar la activación del empleo, como puede ver en la siguiente tabla: (en esta tabla en vez de la exoneración conforme viene en la norma -Real Decreto-ley 11/2021- reflejamos el porcentaje de pago efecto a realizar)

| ERTE fuerza mayor anterior / ERTE por causas objetivas consecutivo a ERTE fuerza mayor | |||||

| CANTIDADES A PAGAR a Seguridad Social sectores ultraprotegidos | Empresas con < 50 trabajadores | Empresas con > 50 trabajadores | |||

| Trabajadores inactivos | Trabajadores activos | Trabajadores inactivos | Trabajadores activos | ||

| Junio | 15% | 5% | 25% | 15% | |

| Julio | 15% | 5% | 25% | 15% | |

| Agosto | 15% | 5% | 25% | 15% | |

| Septiembre | 30% | 5% | 40% | 15% | |

| El número de trabajadores se cuenta a 29 de febrero de 2020 | |||||

Además puede resultarle interesante consultar las principales características de los "nuevos ERTES entre el 1 de junio y el 30 de septiembre de 2021".

Prórroga de los ERTEs: ¿Qué tengo que hacer con los trabajadores fijos-discontinuos a partir del 1 de Junio?

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 28/05/2021

La relación laboral de los trabajadores fijos-discontinuos siempre es una fuente inagotable de dudas, dada su peculiar configuración y la tendencia generalizada a compararla con una relación laboral ordinaria.

Y esas dudas se incrementan cuando la empresa que cuenta con trabajadores fijos-discontinuos está en un ERTE y llega el momento de realizar el llamamiento a los trabajadores, algo que se está produciendo precisamente en estas fechas, dado el inicio de la temporada de verano.

Y por si faltaba algún ingrediente que añadir a este "cóctel", acaba de publicarse el Real Decreto-ley 11/2021, de 27 de septiembre, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos, en vigor a partir del 1 de Junio de 2021, y que trata aspectos relacionados con los fijos-discontinuos y los ERTEs

La primera mención que aparece en la nueva regulación es el artículo 4.2, que recoge las medidas extraordinarias de protección de las personas trabajadoras, y que son las mismas que se establecían en el Real Decreto-ley 30/2020, de 29 de septiembre, con las particularidades y referencias incluidas en dicho precepto, incluidas aquellas relativas a la protección por desempleo en el ámbito de los expedientes de regulación temporal de empleo como la prestación extraordinaria para las personas con contrato fijo-discontinuo.

En concreto se dice que las medidas extraordinarias para la protección de las personas trabajadoras previstas en el segundo párrafo del artículo 8.1 y en el artículo 9 del Real Decreto-ley 30/2020, de 29 de septiembre, serán de aplicación hasta el 30 de septiembre de 2021, entendiéndose las referencias que dicho precepto realiza a la fecha del 31 de enero de 2021, efectuadas al 30 de septiembre de 2021.

Y las medidas extraordinarias para la protección de las personas trabajadoras previstas en los artículos 10 y 11 del Real Decreto-ley 30/2020, de 29 de septiembre, serán de aplicación hasta el 30 de septiembre de 2021, tanto para las personas afectadas por los expedientes de regulación temporal de empleo a los que se refieren dichos preceptos, como para las afectadas por los expedientes de regulación de empleo que se contemplan en el Real Decreto-ley 2/2021, de 26 de enero, así como en este real decreto-ley.

Por su parte, la disposición adicional tercera del Real Decreto-ley 11/2021, de 27 de septiembre, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos, establece respecto de las personas trabajadoras con contrato fijo-discontinuo y aquellas que realizan trabajos fijos y periódicos que se repitan en fechas ciertas, obligaciones para las empresas, tales como la incorporación efectiva durante los períodos teóricos de llamamiento de las personas trabajadoras, y su afectación por los expedientes de regulación temporal de empleo vigentes a fecha de entrada en vigor de esta norma o autorizados con posterioridad a esta, en el caso en que, como consecuencia de las restricciones y medidas de contención sanitaria no puedan desarrollar su actividad en el periodo de llamamiento indicado.

Por tanto, la novedad más destacada es:

Las empresas deben, y es una obligación, incorporar efectivamente a las personas con contrato fijo-discontinuo y a aquellas que realizan trabajos fijos y periódicos que se repitan en fechas ciertas durante el periodo teórico de llamamiento, entendido como aquel correspondiente al trabajo efectivo desarrollado por cada una de ellas entre el 1 de junio y el 30 de septiembre de 2019.

En el supuesto en que la contratación de la persona trabajadora se hubiera producido con posterioridad al 30 de septiembre de 2019, se tomará como referencia el mismo periodo teórico de llamamiento correspondiente al ejercicio 2020.

Y en el caso en que, como consecuencia de las restricciones y medidas de contención sanitaria, los trabajadores fijos-discontinuos no puedan desarrollar actividad efectiva en el periodo de llamamiento indicado, deberán ser incluidos en ese momento por los expedientes de regulación temporal de empleo vigentes a 1 de Junio de 2021 o autorizados con posterioridad a esta fecha, y mantenerse en dicha situación hasta que tenga lugar su reincorporación efectiva o, en su caso, hasta la fecha de interrupción de su actividad, dentro del periodo de llamamiento que les correspondiera.

Y en el caso en que, como consecuencia de las restricciones y medidas de contención sanitaria, los trabajadores fijos-discontinuos no puedan desarrollar actividad efectiva en el periodo de llamamiento indicado, deberán ser incluidos en ese momento por los expedientes de regulación temporal de empleo vigentes a 1 de Junio de 2021 o autorizados con posterioridad a esta fecha, y mantenerse en dicha situación hasta que tenga lugar su reincorporación efectiva o, en su caso, hasta la fecha de interrupción de su actividad, dentro del periodo de llamamiento que les correspondiera.

Las empresas tendrán un plazo de quince días desde la afectación, para solicitar, de no haberse hecho previamente, la incorporación de estas personas al expediente de regulación temporal de empleo, ante la autoridad laboral y para tramitar ante la entidad gestora la solicitud colectiva de prestaciones por desempleo.

Finalmente, se establece que, en el caso de que el periodo teórico de llamamiento no esté comprendido entre el 1 de junio y el 30 de septiembre y una vez finalizado este, y también durante las interrupciones ordinarias de actividad en aquellos casos en que haya incorporación efectiva, será de aplicación la prestación extraordinaria regulada en el artículo 9 del Real Decreto-ley 30/2020, de 29 de septiembre, para que ningún fijo -discontinuo quede si cobertura, tanto si no se encuentra en su periodo de actividad como si no puede realizar la misma por inicidencia del COVID-19.