Boletín semanal

Boletín nº05 04/02/2020

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº05 04/02/2020

Aportación para compensar pérdidas en metálico a sociedad para compensar pérdidas. Consideración como pérdida patrimonial en el IRPF.

Dirección General de Tributos, Consulta Vinculante nº V3088-19. Fecha de Salida: - 04/11/2019

DESCRIPCIÓN DE LOS HECHOS

Persona física socia única de una sociedad a la que realiza una aportación en metálico para compensar pérdidas y así evitar su disolución y liquidación.

CUESTIÓN PLANTEADA:

Si la aportación realizada tiene la consideración de pérdida patrimonial en el Impuesto sobre la Renta de las Personas Físicas.

CONTESTACION-COMPLETA:

El artículo 33.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE de 29 de noviembre), define las ganancias y pérdidas patrimoniales como “las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta ley se califiquen como rendimientos”.

En relación con la aportación efectuada por un socio a la sociedad en la que participa debido las dificultades económicas que atravesaba, debe señalarse que el actual Plan General de Contabilidad, aprobado por el Real Decreto 1514/2007, de 16 de noviembre (BOE de 5 de julio), considera que la principal novedad establecida en el Plan respecto al tratamiento de las subvenciones, donaciones o legados, al margen de su imputación directa al patrimonio neto en el momento inicial, “…es el hecho de que las subvenciones, donaciones y legados entregados por los socios o propietarios de la empresa no tienen la calificación de ingresos, sino de fondos propios, al ponerlas en pie de equivalencia desde una perspectiva económica con las restantes aportaciones que los socios o propietarios puedan realizar a la empresa, fundamentalmente con la finalidad de fortalecer su patrimonio. En el Plan de 1990, únicamente se contemplaba este tratamiento cuando la aportación se realizaba por los socios o propietarios para compensación de pérdidas o con la finalidad de compensar un “déficit”…”.

La equiparación realizada por la norma contable de las aportaciones realizadas por los socios a la sociedad sin contraprestación, se destinen o no a la compensación de pérdidas, debe ser también efectuada en cuanto a la calificación a efectos del IRPF de dichas aportaciones, por lo que debe considerarse en consecuencia que las aportaciones voluntarias a los fondos propios de la sociedad, deberán integrar el valor de adquisición de las participaciones de dicha entidad.

En todo caso, como se ha referido, para considerar que la aportación efectuada forma parte de los fondos propios de la entidad, ésta debe realizarse sin derecho a su devolución o sin que se pacte contraprestación alguna por dicha aportación.

En conclusión, la aportación realizada por un socio a la sociedad en la que participa con el objeto de compensar pérdidas, no tiene la consideración de pérdida patrimonial en el IRPF, si bien el importe de la misma deberá integrar el valor de adquisición de las participaciones de dicha entidad.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Posibilidad de expedir y enviar factura en sustitución de factura simplificada por medios electrónicos. Consideración de Duplicado.

Dirección General de Tributos, Consulta Vinculante nº V3220-19. Fecha de Salida: - 22/11/2019

DESCRIPCIÓN DE LOS HECHOS

La entidad consultante emite facturas simplificadas en papel térmico y las escanea para garantizar su legibilidad durante todo el periodo de conservación.

CUESTIÓN PLANTEADA:

Posibilidad de expedir y enviar una factura en sustitución de la factura simplificada, a petición del destinatario y para hacer constar los datos establecidos en el apartado 2 del artículo 7 del Reglamento de Facturación, a través de medios electrónicos. Así como si la misma se considera duplicado o factura original.

CONTESTACION-COMPLETA:

1.- El artículo 164, apartado uno, número 3º, de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre), dispone que, sin perjuicio de lo establecido en el Título anterior de dicha Ley, los sujetos pasivos del Impuesto estarán obligados, con los requisitos, límites y condiciones que se determinen reglamentariamente, a:

“3º. Expedir y entregar factura de todas sus operaciones, ajustada a lo que se determine reglamentariamente.”.

El desarrollo reglamentario de dicho precepto se ha llevado a cabo por Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre (BOE de 1 de diciembre).

El artículo 2, apartado 1, del Reglamento por el que se regulan las obligaciones de facturación, establece lo siguiente:

“1. De acuerdo con el artículo 164.Uno.3.º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, los empresarios o profesionales están obligados a expedir factura y copia de esta por las entregas de bienes y prestaciones de servicios que realicen en el desarrollo de su actividad, incluidas las no sujetas y las sujetas pero exentas del Impuesto, en los términos establecidos en este Reglamento y sin más excepciones que las previstas en él. Esta obligación incumbe asimismo a los empresarios o profesionales acogidos a los regímenes especiales del Impuesto sobre el Valor Añadido.”.

Por su parte, el artículo 2, apartado 2, letra a), del mencionado Reglamento, preceptúa lo siguiente:

“2. Deberá expedirse factura y copia de ésta en todo caso en las siguientes operaciones:

a) Aquéllas en las que el destinatario sea un empresario o profesional que actúe como tal, con independencia del régimen de tributación al que se encuentre acogido el empresario o profesional que realice la operación, así como cualesquiera otras en las que el destinatario así lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.”.

Asimismo, el artículo 4 del Reglamento por el que se regulan las obligaciones de facturación, dispone lo siguiente:

“1. La obligación de expedir factura podrá ser cumplida mediante la expedición de factura simplificada y copia de esta en cualquiera de los siguientes supuestos:

a) Cuando su importe no exceda de 400 euros, Impuesto sobre el Valor Añadido incluido, o

b) cuando deba expedirse una factura rectificativa.

(…).”.

Por otra parte, el apartado 2 del artículo 7 el artículo del citado Reglamento, que regula el contenido de las facturas simplificadas, establece lo siguiente:

“2. A efectos de lo dispuesto en el artículo 97.Uno de la Ley del Impuesto, cuando el destinatario de la operación sea un empresario o profesional y así lo exija, el expedidor de la factura simplificada deberá hacer constar, además, los siguientes datos:

a) Número de Identificación Fiscal atribuido por la Administración tributaria española o, en su caso, por la de otro Estado miembro de la Unión Europea, así como el domicilio del destinatario de las operaciones.

b) La cuota tributaria que, en su caso, se repercuta, que deberá consignarse por separado.”.

Por tanto, la consultante podrá cumplir con su obligación de expedir factura mediante la emisión de factura simplificada siempre que se cumplan los requisitos previstos en el Reglamento por el que se regulan las obligaciones de facturación (que su importe no exceda de 400 o 3000 euros, en función del tipo de operación, y reúna los requisitos mencionados en el artículo 7 del Reglamento).

2.- El artículo 15 del Reglamento por el que se regulan las obligaciones de facturación, relativo a las facturas rectificativas, establece en su apartado 6 que “únicamente tendrán la consideración de facturas rectificativas las que se expidan por alguna de las causas previstas en los apartados 1 y 2.

No obstante, las facturas que se expidan en sustitución o canje de facturas simplificadas expedidas con anterioridad no tendrán la condición de rectificativas, siempre que las facturas simplificadas expedidas en su día cumpliesen los requisitos establecidos en el artículo 7.1.”.

En relación con los canjes de las facturas emitidas, la consultante plantea la posibilidad de que sean emitidos y enviados en formato electrónico. A tal efecto, el artículo 8 del reglamento por el que se regulan las obligaciones de facturación dispone en relación con los medios de expedición de las facturas:

“1. Las facturas podrán expedirse por cualquier medio, en papel o en formato electrónico, que permita garantizar al obligado a su expedición la autenticidad de su origen, la integridad de su contenido y su legibilidad, desde su fecha de expedición y durante todo el periodo de conservación.

2. La autenticidad del origen de la factura, en papel o electrónica, garantizará la identidad del obligado a su expedición y del emisor de la factura.

La integridad del contenido de la factura, en papel o electrónica, garantizará que el mismo no ha sido modificado.

3. La autenticidad del origen y la integridad del contenido de la factura, en papel o electrónica, podrán garantizarse por cualquier medio de prueba admitido en Derecho.

En particular, la autenticidad del origen y la integridad del contenido de la factura podrán garantizarse mediante los controles de gestión usuales de la actividad empresarial o profesional del sujeto pasivo.

Los referidos controles de gestión deberán permitir crear una pista de auditoría fiable que establezca la necesaria conexión entre la factura y la entrega de bienes o prestación de servicios que la misma documenta.”.

Por su parte el artículo 9 del reglamento por el que se regulan las obligaciones de facturación añade que “se entenderá por factura electrónica aquella factura que se ajuste a lo establecido en este Reglamento y que haya sido expedida y recibida en formato electrónico.

2. La expedición de la factura electrónica estará condicionada a que su destinatario haya dado su consentimiento.”.

Por otra parte, en lo concerniente a la autenticidad e integridad de la factura electrónica, el artículo 10 del mismo texto legal establece lo siguiente:

“1. La autenticidad del origen y la integridad del contenido de la factura electrónica podrán garantizarse por cualquiera de los medios señalados en el artículo 8.

En particular, la autenticidad del origen y la integridad del contenido de la factura electrónica quedarán garantizadas por alguna de las siguientes formas:

a) Mediante una firma electrónica avanzada de acuerdo con lo dispuesto en el artículo 2.2 de la Directiva 1999/93/CE del Parlamento Europeo y del Consejo, de 13 de diciembre de 1999, por la que se establece un marco comunitario para la firma electrónica, basada, bien en un certificado reconocido y creada mediante un dispositivo seguro de creación de firmas, de acuerdo con lo dispuesto en los apartados 6 y 10 del artículo 2 de la mencionada Directiva, o bien, en un certificado reconocido, de acuerdo con lo dispuesto en el apartado 10 del artículo 2 de la mencionada Directiva.

b) Mediante un intercambio electrónico de datos (EDI), tal como se define en el artículo 2 del anexo I de la Recomendación 94/820/CE de la Comisión, de 19 de octubre de 1994, relativa a los aspectos jurídicos del intercambio electrónico de datos, cuando el acuerdo relativo a este intercambio prevea la utilización de procedimientos que garanticen la autenticidad del origen y la integridad de los datos.

c) Mediante otros medios que los interesados hayan comunicado a la Agencia Estatal de Administración Tributaria con carácter previo a su utilización y hayan sido validados por la misma.

(…)”.

Por tanto, los canjes de las facturas simplificadas expedidas por la consultante podrán ser emitidos en formato electrónico de acuerdo con lo dispuesto en los artículos anteriores, siendo necesario en todo caso que los clientes, destinatarios de estas facturas, hayan dado su consentimiento.

Con independencia de lo anterior, debe tenerse en cuenta que la garantía de la autenticidad del origen y la integridad del contenido de la factura electrónica no precisa de condiciones o requisitos adicionales respecto de la expedida en papel.

3-. En relación con la consideración de la factura sustitutiva como duplicado y contestando a la última de las cuestiones planteadas, el artículo 14 del Reglamento de facturación establece que:

“2. La expedición de ejemplares duplicados de los originales de las facturas únicamente será admisible en los siguientes casos:

a) Cuando en una misma entrega de bienes o prestación de servicios concurriesen varios destinatarios. En este caso, deberá consignarse en el original y en cada uno de los duplicados la porción de base imponible y de cuota repercutida a cada uno de ellos.

b) En los supuestos de pérdida del original por cualquier causa.”.

En consecuencia con lo anterior, la expedición por la consultante de los canjes de la factura simplificada, a petición del destinatario y para hacer constar los datos establecidos en el apartado dos del artículo 7 del Reglamento de Facturación, no tendrá la consideración de duplicado del original de la factura.

4.- Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

¿Cómo nos vigilará Hacienda (AEAT) este año?.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 28/01/2020

Habitual y recurrente por estas fechas pero siempre novedosa la publicación en el Boletín Oficial del Estado (BOE) por la Dirección General de la Agencia Estatal de la Administración Tributaria (AEAT), de las directrices generales que van a conformar el denominado Plan Anual de Control Tributario y Aduanero, el cual no es más que la "hoja de ruta" que pretende seguir la Agencia Tributaria en su lucha contra el fraude. Para el ejercicio 2020, ha sido la Resolución de 21 de enero de 2020, publicada el 28 de Enero, la encargada de recoger esta "planificación estratégica fiscal".

A nuestros efectos, tal vez sería interesante significar en este comentario como principales líneas de actuación del referido Plan para 2020:

RELACIÓN DE LA AEAT CON LOS REPRESENTANTES Y ASESORES DE LOS CONTRIBUYENTES.

Comenzar destacando un aspecto que consideramos relevante para todos aquellos sujetos que actúan como representantes y asesores de los contribuyentes, ya que para este ejercicio 2020, la Administración pretende impulsar un nuevo sistema informático capaz de permitir interactuar a estas personas con la Inspección sin necesidad de desplazarse a la sede del órgano inspector actuante; ya se han realizado pruebas del sistema, que incluyen una conexión por vídeo, abriendo esta posibilidad al uso de las nuevas tecnologías en el ámbito de estas relaciones.

Al mismo tiempo y consecuencia de la implementación en la Unión Europea de la obligación de declaración de mecanismos de planificación agresiva y otras técnicas de ocultación de la titularidad de rentas y activos (por transposición de la Directiva 2011/16/UE del Consejo, de 15 de febrero de 2011 a nuestro ordenamiento jurídico), cualquier intermediario, consultor o asesor estará obligado por las comunicaciones de información que en ella se establecen.

IMPUESTO SOBRE SOCIEDADES (IS).

1. Bases Imponibles Negativas.

Para este ejercicio 2020, la Agencia ha previsto realizar un Plan especial de comprobación en relación con aquellos contribuyentes que han consignado reiteradamente en sus declaraciones bases imponibles negativas a compensar y deducciones pendientes de aplicar en el Impuesto sobre Sociedades.

Recuerde que...

También se incluirán pequeños grupos fiscales con reducida cifra de negocios consolidada y número limitado de entidades integrantes del grupo.

Buscando que estas bases no reduzcan indebidamente la tributación en ejercicios siguientes (por la sociedad que las generó o por otras que continúen su actividad), se producirán actuaciones de control sobre sociedades de baja cifra de negocios, incidiendo especialmente en expedientes en los que existan bases imponibles negativas, para verificar la existencia del saldo, su exactitud, el origen del mismo y, comprobar dichas bases imponibles negativas declaradas ya aplicadas o que estén pendientes de compensación.

Sociedades Inactivas

Para el ejercicio 2020 la Agencia Tributaria ha previsto incrementar la realización de actuaciones conjuntas de las áreas de Gestión y de Inspección sobre sociedades con importe neto de cifra de negocios reducido e inactivas: visitas domiciliarias, comprobaciones limitadas e inspecciones.

Considerando que en algunos casos, estas personas jurídicas inactivas resultan potencialmente ocultadoras de la verdadera titularidad de bienes y derechos, se prevén determinadas consecuencias:

- Cierre de la página del Registro Mercantil que es, además de la consecuencia del incumplimiento de ciertas obligaciones registrales, una sanción que deriva del incumplimiento reiterado de obligaciones fiscales que determinan, previamente, la baja en el Índice de Entidades.

- Revocación del NIF, la cual impide la continuidad de la vida fiscal de la sociedad, pues tendrá como consecuencias:

- Pérdida de validez a efectos identificativos en el ámbito fiscal hasta que se rehabilite dicho número o se asigna un nuevo número de identificación fiscal.

- Imposibilidad de realizar inscripciones en el registro público.

- Imposibilidad de realizar cargos y abonos en cuentas o depósitos abiertos en entidades de crédito.

- Imposibilidad de obtener el certificado de encontrarse al corriente de sus obligaciones tributarias.

- Baja en el Registro de operadores intracomunitarios (ROI) y en el de Devolución Mensual (REDEME).

Otros aspectos.

También podemos resaltar, que seguirán siendo objeto de seguimiento particular en este tributo:

- La indebida incorporación a los resultados de la actividad de gastos personales de los socios no relacionados con ésta.

- La utilización de formas societarias y las relaciones de éstas con los socios, trabajadores, administradores o personas vinculadas con ellos, así como con otras sociedades controladas por las mismas personas, con el fin de verificar si se está produciendo una minoración improcedente de la correcta tributación de la actividad desarrollada.

- La interposición de personas jurídicas que sirvan como instrumento para canalizar rentas de personas físicas cuya tributación se ve reducida de modo irregular por la actual diferencia de tipos impositivos entre ambos tributos (IRPF y Sociedades).

Además de una forma muy directa podremos comprobar en la próxima liquidación del Modelo 200 del Impuesto sobre Sociedades, como se pondrán a disposición de los contribuyentes del Impuesto datos fiscales para facilitar su cumplimiento. Datos tales como los pagos fraccionados realizados, las retenciones soportadas o los importes pendientes de aplicar procedentes de ejercicios anteriores de los diversos conceptos previstos en la normativa del Impuesto, se verán complementados también con información de posible trascendencia a efectos del cálculo del resultado contable, como los importes imputados correspondientes a las retenciones soportadas o las sanciones y recargos generados por la AEAT y notificados al contribuyente en el ejercicio 2019, así como otra información y avisos que puedan resultar relevantes para la correcta cumplimentación del modelo 200.

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA).

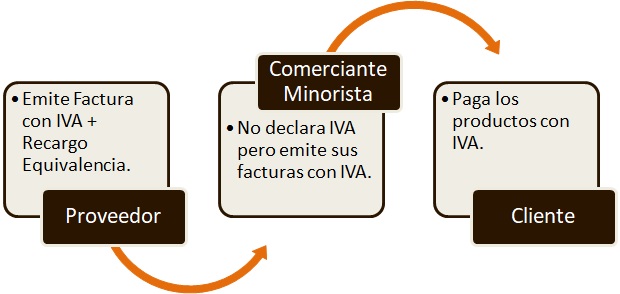

Comerciantes Minoristas.

Los comerciantes minoristas cuyos clientes son principalmente consumidores finales tienen la obligación, además de soportar las cuotas de IVA que les han de repercutir sus proveedores, soportar el recargo de equivalencia como compensación por quedar exonerados de presentar posteriormente autoliquidaciones trimestrales del impuesto. Así, los órganos de control de la Agencia Tributaria desarrollarán actuaciones tendentes a comprobar la correcta aplicación del régimen de recargo de equivalencia del Impuesto sobre el Valor Añadido en una doble vertiente:

- La identificación ante sus proveedores como sujetos incluidos en este régimen de recargo de equivalencia de los comerciantes minoristas y que figuran correctamente censados en el régimen especial.

- Control sobre los proveedores de estos comerciantes minoristas para verificar que han repercutido el recargo y, en caso contrario, exigirles el ingreso de los recargos no repercutidos.

Operaciones con el Exterior.

Dentro de la estrategia nacional de lucha contra las tramas, durante el ejercicio 2020, incluye como objeto de especial seguimiento las siguientes operaciones:

- Medidas de control preventivo del Registro de Operadores Intracomunitarios (ROI) para depurar el mismo, permitiendo el acceso exclusivamente de aquellos operadores con actividad económica real que no participen de las prácticas irregulares.

- Control de tramas de fraude del IVA en operaciones intracomunitarias y en aquéllas directamente vinculadas a las primeras entregas posteriores a las importaciones referidas al material y componentes electrónicos no amparados por la inversión del sujeto pasivo.

- Control sobre las tramas de fraude al IVA intracomunitario que operan en el sector de vehículos.

En materia de intercambio de información, se continuará potenciando la colaboración entre la Agencia Tributaria y las Administraciones Tributarias Autonómicas en la transmisión de la información de Operaciones inmobiliarias significativas al objeto de determinar su tributación por el Impuesto sobre el Valor Añadido o, alternativamente, por el concepto «Transmisiones Patrimoniales Onerosas» del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Al mismo tiempo estas acciones permitirán la lucha contra el uso de sistemas de procesamiento de la información empresarial que, instalados especialmente en las cajas registradoras, permitan la ocultación de las ventas verdaderas de una actividad (economía sumergida)..

Se prestará atención específica a la actividad de las plataformas de Internet dedicadas a la venta de bienes o servicios.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF).

Libros Registros.

A estos efectos cabe resaltar la potenciación del control de las actividades económicas y los tributos empresariales mediante la implantación de sistemas de trabajo digitales que permitan la interacción con los obligados tributarios en un formato único: nuevos formatos de Libros Registro para IRPF e IVA.

De esta forma, se producirá la implantación de Libros Registro estructurados de forma predefinida que, al menos para las personas físicas y microempresas, permitirán una gestión más sencilla de las obligaciones tributarias, tanto formales como materiales, a la vez que simplifican la gestión de la información en la Agencia Tributaria. Este tipo de libros contribuirá a completar la información cruzada obtenida a través del Sistema de Suministro Inmediato de Información.

Actuaciones de control.

Además de los controles basados en fuentes de información interna, se aplicarán nuevos controles basados en información internacional, y todos ellos destinados al control de:

- Rentas inmobiliarias basadas en nuevas fuentes de información (modelo 179).

- Ganancias patrimoniales basados en información notarial y registral.

- Rentas obtenidas por artistas y deportistas no residentes que actúan en territorio español.

- Las deducciones sobre el tramo autonómico del IRPF, aprobadas por las distintas Comunidades Autónomas.

- Discapacidad y Familia numerosa.

ADUANAS E IMPUESTOS ESPECIALES.

ÁMBITO ADUANERO.- Durante el año 2020, se consolidará el uso de las pre-declaraciones aduaneras y adicionalmente, en base a esta información previa a la llegada de las mercancías, se implantará el pre-despacho aduanero que permitirá que los controles documentales a que queden sujetas las predeclaraciones aduaneras se realicen de forma previa a la llegada, aumentando el período de análisis por parte de las aduanas y, al mismo tiempo, agilizando las tramitaciones, especialmente en relación con tráficos fuera del horario de despacho de las oficinas.

IMPUESTOS ESPECIALES.- Continuará (como en años precedentes) el control específico del movimiento y existencias de productos en fábricas, depósitos fiscales y almacenes fiscales, en relación con los Impuestos Especiales de Fabricación. Cumplimiento de las novedades normativas respecto de la llevanza de los libros de contabilidad de existencias. Además otras distintas actuaciones en el ámbito de cada impuesto especial (hidrocarburos, electricidad, determinados medios de transporte, etc.).

IMPUESTOS MEDIOAMBIENTALES.- En relación con el Impuesto sobre los Gases Fluorados de Efecto Invernadero, se desarrollarán actuaciones tendentes a "explotar" los datos facilitados a la AEAT en virtud de la nueva información prevista en el modelo 586. En relación con el Impuesto sobre el Valor de la Producción de la Energía Eléctrica, se desarrollarán preferentemente actuaciones tendentes a la comprobación de la correspondencia entre las autoliquidaciones relativas a los pagos fraccionados y la autoliquidación anual.

OTROS ASPECTOS

Por último, finalizar este acercamiento al Plan Anual de Control Tributario y Aduanero para 2020, recalcando aspectos tales como:

DERIVACIONES DE RESPONSABILIDAD.- Conjuntamente con la exigencia de deudas a Terceros. Se continuarán con este tipo de actuaciones por la AEAT dirigidas a identificar a terceros responsables u otras personas a cuyo cargo la Ley impone la obligación de pago, y a acreditar la concurrencia de los supuestos de hecho previstos en la norma para exigirles el pago de las deudas. Ha funcionado bien y claro "... no es cuestión de tocar lo que bien va...".

VISITAS Y PERSONACIONES.- Tanto en locales de negocios como en aquellos otros que la normativa exige la previa autorización judicial para realizar estas actuaciones; entre otros objetivos tendrán los de realizar actuaciones ejecutivas y de obtención de información en relación con determinados grupos de deudores que no muestran intención de regularizar su situación, y que continúan en muchos casos ejerciendo una actividad económica sin minorar sus deudas o incluso incrementando las mismas. Visitas censales y preventivas para el inicio de la correcta gestión de los censos de operadores intracomunitarios.

LUCHA CONTRA LA OCULTACIÓN DE INGRESOS.- Se reiterarán líneas prioritarias de comprobación ya utilizadas tales como:

- Presencia en aquellos sectores y modelos de negocio en los que los niveles de economía sumergida puedan generar una especial percepción social.

- Personación en las sedes donde se realiza, de modo efectivo, la actividad económica.

- Lucha contra el uso de sistemas de procesamiento de la información empresarial que, instalados especialmente en las cajas registradoras, permitan la omisión, interpolación o alteración de operaciones ocultando las ventas verdaderas de una actividad.

- Actuaciones para evitar que se produzca una falta de repercusión efectiva en la última fase de la cadena del IVA.

- Análisis de supuestos de sociedades vinculadas con una persona o grupo familiar.

- Actividad de las plataformas de venta por internet de bienes o servicios.

¿Cuándo fallece un empleado hay que abonar alguna indemnización? ¿Y si fallece el empresario?

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 31/01/2020

La extinción del contrato de trabajo por muerte del trabajador está prevista en el Artículo 49, punto 1º, letra e) del Estatuto de los Trabajadores.

Respecto a la extinción del contrato de trabajo por causas que afectan a la persona del empresario, debemos distinguir entre la muerte del empresario, que se regula en los Artículos 44 y 49, punto 1º, letra g) del Estatuto de los Trabajadores, y que se refiere al empresario persona física; y la extinción de la personalidad jurídica del empresario, regulada en los mismos preceptos, pero en relación con el Artículo 51 del E.T.

Extinción del contrato por muerte del trabajador

Como es lógico, el contrato de trabajo quedará extinguido por la muerte del trabajador.

La extinción del contrato se produce de manera automática y definitiva desde el fallecimiento del trabajador, no estableciéndose en la ley trámite procedimental alguno.

Y, en cuanto a la existencia o no indemnización como consecuencia de la extinción, debemos decir que el Estatuto de los Trabajadores no establece ninguna en favor de los sucesores del trabajador, ello sin perjuicio de lo establecido en los Convenios Colectivos o en el contrato individual, que sí pueden establecer indeminzaciones al respecto.

Sin embargo, el Decreto de 2 de Marzo de 1944 establece que en los casos de muerte debida a causas naturales, tendrán derecho a una indemnización equivalente a 15 días del salario que el trabajador disfrutaba en el momento de su muerte, los siguientes parientes que se encuentren en las circunstancias que a continuación se indican:

- la viuda

- los descendientes legítimos o naturales reconocidos menores de 18 años o inútiles para el trabajo

- los hermanos huérfanos menores de 18 años que estuviesen a su cargo

- o los ascendientes pobres, con tal de que sean sexagenarios o incapacitados para el trabajo.

Se trata, como puede verse, de una norma muy antigua, y se discute en la doctrina y en los juzgados si está o no derogada y, por tanto, si puede o no aplicarse.

Sepa que...

Lo cierto es que ninguna norma la ha derogado expresamente y existen fallos judiciales dispares, ninguno aun del Tribunal Supremo, respecto a si puede entenderse derogada de forma implicita.

Existen Tribunales que desde hace tiempo se han posicionado a favor de la vigencia de la norma, como por ejemplo el TSJ del País Vasco, que en Sentencias de 10 de Mayo de 2005 y 12 de Febrero de 2008, ha entendido que la norma está vigente, por que no se ha derogado expresamente y porque no se opone a ninguna otra norma legal para entender que haya podido ser derogada de forma implícita.

Por el contrario, existe otra postura jurisprudencial, de la que es ejemplo la Sentencia del TSJ de Cataluña, de 14 de Abril de 2002, que entiende que la norma sí está derogada por la aprobación del Estatuto de los Trabajadores, que deroga toda norma que se oponga a él. Para el TSJ de Cataluña, el hecho de que el Estatuto de los Trabajadores regule la extinción por muerte del trabajador sin establecer indemnización demuestra que la norma de 1944 se opone a la regulación estatutaria y, en consecuencia, estaría tácitamente derogada.

Y, dado que, como se ha señalado, no existe pronunciamiento del Tribunal Supremo, las dos posturas conviven en la jurisprudencia de los Tribunales Superiores de Justicia; y no podemos señalar cuál es la postura definitiva, o si se quiere, correcta.

Extinción del contrato por fallecimiento del empresario

Como ya hemos adelantado, hay que distinguir aquí dos supuestos, la muerte del empresario persona física y la "muerte" de la personalidad jurídica del empresario, en el caso de que se trate de una sociedad.

En el primer supuesto, el contrato de trabajo se extingue por la muerte del empresario, salvo que exista sucesión de empresa.

En cuanto al procedimiento, señalar que no será necesario acudir al expediente de regulación de empleo, bastando la no continuidad de la actividad empresarial y una comunicación de dicha voluntad a los trabajadores.

En consecuencia,...

...el contrato queda extinguido desde que tiene lugar la comunicación de los herederos a los trabajadores.

El trabajador tendrá derecho, al menos, a un mes de salario, siendo este mínimo mejorable por convenio colectivo o contrato individual. También tendrá este mismo derecho en caso de incapacidad y de jubilación del empresario, siempre que no exista sucesión de empresa.

Y si hablamos de la extinción de la personalidad jurídica del empresario, hay que señalar que, cuando el empresario sea una persona jurídica, esto es, una sociedad, fundación..., se producirá la extinción del contrato de trabajo cuando se extinga su personalidad jurídica, ello siempre que no exista sucesión de empresa (a través de transformaciones, sucesiones o fusiones).

En este caso, el empresario deberá solicitar la autorización para la extinción de los contratos de trabajo conforme al procedimiento de regulación de empleo, regulado en el Artículo 51 del Estatuto de los Trabajadores.

La extinción del contrato se entenderá producida desde la fecha en que el empresario tome la decisión final sobre la extinción de los contratos en dicho procedimiento.

El trabajador tendrá derecho a una indemnización de 20 días por año de servicio, prorrateándose por meses los períodos de tiempo inferiores a un año, y con un máximo de 12 mensualidades.

Cómo modificar los estatutos de la sociedad

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 04/02/2020

Los estatutos sociales contienen la forma de organización y funcionamiento de la sociedad, de tal forma que una vez constituida, los estatutos incluidos en la escritura de constitución inscrita en el Registro Mercantil establecen las reglas básicas a seguir y que deben cumplir tanto los socios como los administradores de la sociedad.

En este sentido el artículo 23 del texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, contempla el contenido mínimo que debe figurar en los estatutos sociales:

Recuerde que...

En los estatutos de la sociedad se puede incluir cualquier otra cláusula o particularidad siempre que no sea contraria a la Ley, en cuyo caso se considerará nula de pleno derecho.

La denominación de la sociedad.

El objeto social, determinando las actividades que lo integran.

El domicilio social.

El capital social, las participaciones o las acciones en que se divida, su valor nominal y su numeración correlativa.

Los derechos que cada participación, de ser desiguales, atribuye a los socios y la cuantía o la extensión de éstos.

Las clases y series de acciones, la parte de valor nominal pendiente de desembolso y si las acciones están representadas por medio de anotaciones en cuenta o por medio de títulos, en cuyo caso deberá indicarse si son las acciones nominativas o al portador.

El modo de organizar la administración de la sociedad, el número de administradores, el plazo de duración del cargo y el sistema de retribución, si la tuvieren.

La identidad de los socios colectivos en las sociedades comanditarias.

El modo de deliberar y adoptar sus acuerdos los órganos colegiados de la sociedad.

No obstante, teniendo en cuenta que la forma más utilizada en nuestro país para constituir una sociedad es la sociedad de responsabilidad limitada (SRL o SL), lo más habitual es utilizar los estatutos tipo aprobados por el Real Decreto 421/2015, de 29 de mayo.

Normalmente los estatutos permanecen invariables en el tiempo pero puede ser que a lo largo de la vida de la sociedad, ya sea por necesidad o por conveniencia, se decida modificar y cambiar algún apartado de los estatutos. Para ello deben seguirse las instrucciones indicadas en el Captítulo I del Título VIII de la Ley de Sociedades de Capital:

Redacción de la propuesta de modificación de los estatutos a instancia de los administradores o socios.

Convocatoria de la Junta General.

Aprobación del acuerdo de modificación en Junta General.

Hacer constar el acuerdo de modificación en escritura pública ante notario.

Inscripción de la escritura de modificación en el Registro Mercantil.

Publicación del acuerdo en el Boletín Oficial del Registro Mercantil.

El carácter de la modificación estatutaria puede ser muy variado: añadir un nuevo artículo o cláusula, suprimir uno ya existente o alguna parte del mismo, o bien darle otra redacción distinta de la inicialmente concebida.

Lo importante es que cualquier decisión que afecte a algún aspecto que deba estar reflejado en los estatutos tiene que ser acordado por la junta general, y por tanto debe constar en acta. Aquí puedes ver un modelo de acta en la que se acuerda la modificación de los estatutos: acta sociedad anónima / acta sociedad limitada.

Excepción:

Sólo existe una excepción (artículo 285 TRLSC): el cambio del domicilio social dentro del territorio nacional puede ser acordado directamente por la administración de la sociedad (ya sea el administrador único, varios administradores solidarios o mancomunados o el consejo de administración), salvo que los estatutos establezcan expresamente que el órgano de administración no ostenta esta competencia.

La Junta General Extraordinaria puede ser constituida para tratar de acordar la modificación de los estatutos sin necesidad de previa convocatoria cuando esté presente o representada la totalidad del capital social y los socios acepten por unanimidad la celebración de la reunión. De lo contrario, si no están todos presentes o de estarlo alguno no acepta constituir la junta general extraordinario de forma univesal en ese momento, será necesario proceder a su convocatoria de la forma establecida legalmente o en los estatutos de la sociedad y en todo caso, con una antelación de un mes en las sociedades anónimas y 15 días en las sociedades de responsabilidad limitada.

Una vez constituida la Junta General, el acuerdo de modificación de los estatutos necesita de la mayoría legal reforzada, esto es, en las sociedades de responsabilidad limitada, del voto favorable de más de la mitad de los votos correspondientes a las participaciones en que se divida el capital social, y en las sociedades anónimas, por mayoría absoluta del capital presente o representado en la junta siempre que el total de los accionistas concurrentes a la junta posean al menos el 50% del capital suscrito con derecho de voto, o el voto favorable de los dos tercios del capital presente o representado en la junta cuando en segunda convocatoria concurran accionistas que representen el 25% o más del capital suscrito con derecho de voto sin alcanzar el cincuenta por ciento.

Acordada la modificación, el Administrador o la persona dirigida por la Junta General deberá acudir al Notario con el acta (o con una certificación si no se quiere revelar todo el contenido del acta) para que haga constar en escritura pública el acuerdo de modificación de los estatutos sociales.

Finalmente, esta escritura se deberá inscribir en el Registro Mercantil. Ya una vez inscrita será el propio registrador mercantil el que se ancargará de que el acuerdo inscrito se publique en el Boletín Oficial del Registro Mercantil.

Recuerde que...

Uno de los motivos más habituales para modificar los estatutos tiene que ver con la retribución de los administradores, ya que la deducibilidad de las retribuciones a los administradores exige que conste en los estatutos el carácter retribuido del cargo de administrador y que se precise el concreto sistema retributivo.

El tipo de gravamen reducido en el IS requiere mantenimiento o creación de empleo independientemente de las causas que determinen su incumplimiento.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 31/01/2020

Significativa Resolución (00557/2019) del Tribunal Económico Administrativo Central (TEAC), que unifica criterio, la publicada hace escasas fechas, concretamente el 16 de Enero de 2020, al respecto de la aplicación del tipo de gravamen reducido en el Impuesto sobre Sociedades (IS), a empresas de reducida dimensión que mantuviesen o creasen empleo en los términos establecidos en la Disposición Adicional duodécima (DA 12ª) del Texto Refundido de la Ley del Impuesto sobre Sociedades. (R.D. Leg. 4/2004, de 5 de marzo).

Recuerde que...

Si bien este gravamen reducido no es aplicable desde 2015, el cómputo para la creación y mantenimiento de empleo tratado por el TEAC puede resultar asimilable a otras deducciones e incentivos vigentes en el IS.

Hemos de recordar a nuestros lectores que, a partir de la entrada en vigor de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (LIS), este incentivo fiscal no fue prorrogado, por lo que la reducción de los tipos de gravamen existente hasta 31.12.2014, por mantenimiento y creación de empleo no resulta ya aplicable desde el ejercicio 2015. Hablamos de una reducción en el tipo de gravamen que nace del legislador con el fin de "premiar" a las sociedades de reducida dimensión que contribuyesen al mantenimiento o creación del empleo.

Para refrescar al lector las condiciones de este incentivo recordar que dicha DA 12ª tendrá efecto para las sociedades:

- Cuyos períodos impositivos se iniciasen dentro de los años 2009, 2010, 2011, 2012, 2013 y 2014.

- Cuyo importe neto de la cifra de negocios fuese ser inferior a 5 millones de euros en los mencionados períodos.

- Cuyas plantillas medias fuesen inferiores a 25 empleados en dichos periodos.

Pudiendo aplicar la reducción en el tipo de gravamen del Impuesto aquellos que cumpliesen con los siguientes requisitos:

- Durante los doces meses siguientes al inicio de cada uno de esos períodos impositivos, la plantilla media de la entidad no puede ser inferior a la unidad.

- Tampoco puede ser inferior la plantilla media del ejercicio a la media de los doce meses anteriores al inicio del primer período impositivo que comience a partir del 1 de Enero del 2009 (es decir, 2008).

Pues bien, el TEAC debe unificar criterio pues el Tribunal Económico Administrativo Regional (TEAR) de Madrid resolvió el fondo del asunto debatido, con las siguientes conclusiones que al mismo tiempo servirán al lector para conocimiento y mayor detalle del caso:

| Descripción de los hechos | Según datos de la TGSS y aportados por reclamante, existe una diferencia entre la plantilla media de 2008 y 2009 de 0,02 décimas que según el informe de vida laboral de los trabajadores, se traducen en 14 días de trabajo, que la diferencia en un y otro ejercicio de los periodos transcurridos entre las bajas voluntarias de los trabajadores y las altas de los trabajadores que los sustituyen. De igual forma, la diferencia entre la plantilla media de 2008 y 2010 es de 0,08 décimas que se traducen en 33 días de trabajo, periodo transcurrido en 2008 entre las bajas voluntarias de los trabajadores y las altas del los trabajadores que los sustituyen. |

| Opinión del TEAR por oscilaciones de plantilla | Las diferencias que justifican la regularización no responden a una reducción nominal de los trabajadores contratados o a una reducción de la jornada de trabajo, sino que es el resultado de los días de desfase entre las bajas voluntarias de unos trabajadores y las altas de los trabajadores que los sustituyen. |

| Conclusión del TEAR | La empresa ha mantenido durante los años 2008, 2009 y 2010 el número de trabajadores contratados, es decir, se ha conservado la misma plantilla de trabajadores sin variar la jornada de trabajo y sin que del menor número de días trabajados pueda inferirse una intención del contribuyente de reducir la plantilla. Por lo tanto, en este caso, se alcanza el fin buscado por el legislador en la configuración del beneficio fiscal como instrumento de política económica: el mantenimiento y creación de empleo. |

A esta conclusión interpone Recurso el Director del Departamento de Inspección de la Agencia Estatal de la Administración Tributaria, lo que motiva que el TEAC admita recurso extraordinario de alzada para la unificación de criterio, en cuya resolución fija definitivamente a nivel administrativo la doctrina aplicable sobre esta controvertida cuestión:

La aplicación del tipo de gravamen reducido recogido en la Disposición Adicional duodécima del TRLIS (R.D.Leg. 4/2004) requiere el efectivo mantenimiento o incremento de la plantilla media conforme al método establecido en dicho precepto, con independencia de las causas que hayan determinado su incumplimiento por parte del contribuyente.

La aplicación del tipo de gravamen reducido recogido en la Disposición Adicional duodécima del TRLIS (R.D.Leg. 4/2004) requiere el efectivo mantenimiento o incremento de la plantilla media conforme al método establecido en dicho precepto, con independencia de las causas que hayan determinado su incumplimiento por parte del contribuyente.

Y ello porque el TEAC entiende que la norma:

- Habla repetidamente de plantillas medias, y esas plantillas no deben ser inferiores a las de los ejercicios precedentes ya que entonces se daría la imposibilidad de aplicar el beneficio (si las plantillas medias disminuyen) y ocurrirá así aunque el número de trabajadores y la jornada laboral de estos permanezca igual.

- Debe cumplirse de manera objetiva, siendo irrelevante la intención o motivo de la entidad a la hora de cumplirla o de no hacerlo.

Así, aunque como hemos comentado al inicio del presente comentario, la reducción del tipo de gravamen en el Impuesto sobre Sociedades por mantenimiento y creación de empleo no está vigente en la actualidad, no es menos cierto que la normativa fiscal para el incentivar la creación y mantenimiento de empleo dispone de otras deducciones e incentivos (por ejemplo los artículos 37 y 38 de la LIS - Deducciones por creación de empleo -) condicionados al cumplimiento de requisitos similares, cuya doctrina administrativa a efectos de cómputo podríamos verla reflejada en este Resolución.

¿Puedo vender las participaciones de mi sociedad no cotizada a cualquier precio? ¿Existe un precio mínimo legal?

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 04/02/2020

En caso de decir vender las participaciones sociales de una sociedad mercantil lo primero es revisar los estatutos de la sociedad para comprobar si existe alguna restricción a la libre transmisión de las acciones de la sociedad, como la contemplada para las sociedades de responsabilidad limitada en el artículo 107 de la Ley de Sociedades de Capital.

Superado este trámite, el precio por el que decida vender las participaciones será el que libremente hayan acordado las partes intervinientes en la operación. En este sentido, no existe ninguna restricción legal a la hora de determinar el valor de las participaciones ni el precio a pagar por su transmisión.

Otra cosa es la repercusión fiscal de la venta de las acciones.

La transmisión de las acciones no cotizadas tributará en el IRPF del transmitente por la diferencia entre el valor de adquisición y el valor de transmisión, que salvo prueba de que el importe efectivamente satisfecho se corresponde con el que habrían convenido partes independientes en condiciones normales de mercado (por ejemplo por tasación pericial o informe de un experto independiente), el valor de transmisión a efectos fiscales no podrá ser inferior al mayor de los dos siguientes::

El teórico resultante del balance correspondiente al último ejercicio cerrado con anterioridad a la fecha de devengo del Impuesto.

El que resulte de capitalizar al tipo del 20 por 100 el promedio de los resultados de los tres ejercicios sociales cerrados con anterioridad a la fecha de devengo del Impuesto.

Recuerde que...

La transmisión de las participaciones sociales de una sociedad de responsabilidad limitada deberán constar en documento público, esto es, mediante la elevación a escritura pública ante notario del contrato de compraventa.

¿Cuántos días de permiso tiene un trabajador por el fallecimiento, accidente, enfermedad grave u hospitalización de un familiar?

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 31/01/2020

Esta es una materia que, como otras muchas en materia laboral, es objeto de ampliación y mejora - nunca de restricción - por vía de convenio colectivo o de acuerdo entre empresa y trabajador y, en los casos en que así sea, deberá estarse a lo pactado entre empresa y trabajador o a lo dispuesto en el convenio colectivo de aplicación.

Dicho lo anterior, la regulación básica de los permisos laborales se encuentra en el Art. 37 del Estatuto de los Trabajadores.

El apartado 3 de este precepto establece que el trabajador, previo aviso y justificación, podrá ausentarse del trabajo, con derecho a remuneración, durante:

Dos días por el fallecimiento, accidente o enfermedad graves, hospitalización o intervención quirúrgica sin hospitalización que precise reposo domiciliario, de parientes hasta el segundo grado de consanguinidad o afinidad.

Recuerde que...

Cuando con tal motivo la persona trabajadora necesite hacer un desplazamiento al efecto, el plazo será de cuatro días.

Sobre estos permisos nos hacemos eco de una Sentencia del Tribunal Supremo, Sala de lo Social, de 13 de Febrero de 2018, que señala que el disfrute de estos permisos debe iniciarse en día laborable: el primero que siga al día feriado en que se produjo el hecho que lo motiva; y que ello se deriva de la dicción del Art. 37 del ET de "ausentarse del trabajo con derecho a remuneración".

En el mismo sentiido, la Sentencia de la Sala de lo Social del TSJ de la Comunidad Valenciana, de 11 de Abril de 2019 y las de Audiencia Nacional, de Junio de 2018, que señalan que para el disfrute de este tipo de permisos, de corta duración, solo computan los días laborables, descontando los inhábiles y festivos que haya por medio.

También debemos mencionar la Sentencia de la Sala de lo Social de la Audiencia Nacional Nº 128/2018, de 26 de Julio de 2018, que se pronuncia sobre el permiso por hospitalización y señala que, a diferencia de las intervenciones quirúrgicas, que sí daría derecho al permiso aunque la misma se lleve a cabo sin necesidad de pernoctación en el centro hospitalario, porque así expresamente se contempla en el Art. 37.3 b) del E.T, cuando el legislador habla de hospitalización se refiere a pernoctación mediante ingreso en un hospital, como mínimo una noche. Y si esto no se produce, la empresa podría, según el Tribunal, rechazar justificadamente el permiso.

Finalmente, y tal y como ha señalado el TSJ de Madrid, en la Sentencia de Sala de lo Social, de 30 de Noviembre de 2016, dictada en el recurso Nº 554/2016, este permiso se agota con su disfrute. Ello quiere decir que el trabajador no puede solicitar, para el mismo supuesto, el mismo permiso más de una vez; y ello aunque, por ejemplo, el ingreso hospitalario del familiar se alague en el tiempo, porque no cabe un número indeterminado de permisos para acompañar al mismo familiar por la misma enfermedad.