Grados de Parentesco

GRADOS DE PARENTESCO

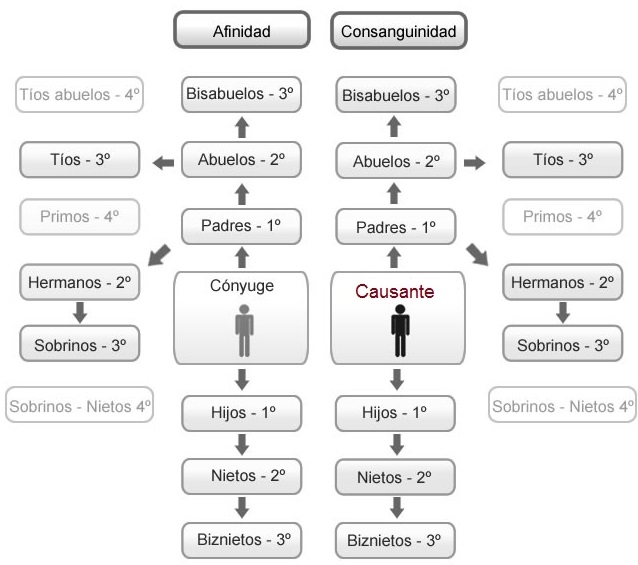

El parentesco se refiere a los vínculos existentes entre miembros de la misma familia. Estos vínculos se organizan en líneas y se miden en grados de parentesco. Las LÍNEAS DE PARENTESCO pueden ser por: - Consanguinidad: parentesco existentes respecto de la propia familia. Vínculos que existen entre los descendientes y ascendientes de un progenitor en común (ejemplo: Bisabuelos, abuelos, padres, hijos, nietos, biznietos...) - Afinidad: Parentesco que se forman a través del matrimonio. Vínculos que cada cónyuge adquiere con los parientes consanguíneos del otro (ejemplo: Suegros, yernos/nueras, cuñados, ...) - Adopción: Vínculos entre el adoptado y los padres adoptivos y sus parientes consanguíneos. GRADOS DE PARENTESCO: Cada grado es una generación y la sucesión grados forma la línea de sucesión. Los grados se pueden medir en línea recta (ascendente o descendente) o colateral. - En línea recta o directa: cada generación cuenta como un grado. La línea recta puede ser ascendente o descendente. Ejemplo: Ente el padre y el hijo hay un grado de separación. Entre el abuelo y el nieto hay dos grados de separación (si contamos las generaciones observamos que del abuelo al padre hay una generación y del padre al nieto (su hijo) otra generación, en total dos generaciones, por lo tanto está en el segundo grado de parentesco). - En línea colateral: Los grados entre parientes cuentan por generaciones en línea ascendente desde el primer pariente hasta el tronco común y después se sigue contando por línea descendente hasta llegar al otro pariente. Ejemplo: Entre el hermano y la hermana hay dos grados de separación: el primer grado sería el padre, que sería el tronco común, y el segundo grado sería del padre a la hermana.

Comentarios

Manual de contratación de familiares del empresario o autónomo Alta de familiares del empresario¿Quiénes están incluidos/excluidos en el RETA?Encuadramiento de Socios y Administradores en la Seguridad Social Sociedades mercantiles capitalistas. Socios incluidos en el Régimen Especial de Trabajadores AutónomosControl efectivo de la sociedad por parte de un trabajador de una sociedadBonificación de nuevas altas de familiares colaboradores de trabajadores autónomos Permisos y licencias del trabajador.Consideración de personas o entidades vinculadasDefinición de operaciones vinculadasResponsabilidad por obligaciones del administrador respecto a personas vinculadasInmuebles arrendados a familiares. Parentesco. Rendimientos de capital inmobiliarioRendimientos obtenidos por la cesión de capitales propios a de entidades vinculadasReducción en el IRPF Primas satisfechas a Planes Previsión AseguradosFormularios

Escrito planteando la recusación del funcionario actuanteEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos