Boletín semanal

Boletín nº30 28/07/2020

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº30 28/07/2020

Gestoría que compra tasas para transferencias de vehículos. Consideración como suplido a efectos de facturación a sus clientes.

Dirección General de Tributos, Consulta Vinculante nº V1338-20. Fecha de Salida: - 11/05/2020

DESCRIPCIÓN DE LOS HECHOS

La consultante es una gestoría administrativa que compra directamente en la página web de la Dirección General de Tráfico las tasas para las transferencias y para las matrículas de vehículos, en nombre propio, facturando después a sus clientes el importe de las mismas junto con sus honorarios.

CUESTIÓN PLANTEADA:

Consideración de la tasa facturada al cliente como suplido, a efectos de no aplicarle el Impuesto sobre el Valor Añadido.

CONTESTACION-COMPLETA:

1.- En relación con la cuestión planteada debe señalarse que la contestación vinculante de 26 de marzo de 2018 dada a la consulta V0828-18, ha respondido a una cuestión análoga a la planteada en el presente escrito de consulta en los siguientes términos:

1.- De conformidad con el artículo 78 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE del 29 de diciembre):

Uno. La base imponible del impuesto estará constituida por el importe total de la contraprestación de las operaciones sujetas al mismo procedente del destinatario o de terceras personas.

Dos. En particular, se incluyen en el concepto de contraprestación:

1.º Los gastos de comisiones, portes y transporte, seguros, primas por prestaciones anticipadas y cualquier otro crédito efectivo a favor de quien realice la entrega o preste el servicio, derivado de la prestación principal o de las accesorias a la misma.

( ).

Tres. No se incluirán en la base imponible:

( ).

3.º Las sumas pagadas en nombre y por cuenta del cliente en virtud de mandato expreso del mismo. El sujeto pasivo vendrá obligado a justificar la cuantía efectiva de tales gastos y no podrá proceder a la deducción del impuesto que eventualmente los hubiera gravado.

( )..

De conformidad con lo anterior, y tal y como ha reiterado este Centro directivo, la base imponible del Impuesto sobre el Valor Añadido estará constituida por el importe total de la contraprestación de las operaciones sujetas al mismo, procedente del destinatario o de terceras personas, incluyéndose en el concepto de contraprestación cualquier crédito efectivo a favor de quien realice la operación gravada, derivado tanto de la prestación principal como de las accesorias de la misma.

En cuanto a las características determinantes de los denominados suplidos, esto es, de las sumas pagadas en nombre y por cuenta del cliente, en virtud de mandato expreso del mismo, éstas se definen en diversas resoluciones vinculantes de la Dirección General de Tributos entre otras, de fechas 1 de septiembre de 1986 (BOE de 10 de septiembre) y de 24 de noviembre de 1986 (BOE de 16 de diciembre), que establecen que para que tales sumas tengan la consideración de suplidos y no se integren en la base imponible, los correspondientes importes, deben concurrir todas las condiciones siguientes:

1º.- Tratarse de sumas pagadas en nombre y por cuenta del cliente. La realización de los gastos en nombre y por cuenta del cliente se acreditará ordinariamente mediante la correspondiente factura o documento que proceda en cada caso expedido a cargo del citado cliente y no del intermediario agente, consignatario o comisionista que le está supliendo.

En consecuencia, cuando se trata de sumas pagadas en nombre propio, aunque sea por cuenta de un cliente, no procede la exclusión de la base imponible del impuesto de la correspondiente partida por no ajustarse a la definición de suplido incluida en el artículo 78 de la Ley.

2º.- El pago de las referidas sumas debe hacerse en virtud de mandato expreso, verbal o escrito, del propio cliente por cuya cuenta se actúe.

3º.- La justificación de la cuantía efectiva de dichos gastos se realizará por los medios de prueba admisibles en Derecho.

En los suplidos, la cantidad percibida por el mediador debe coincidir exactamente con el importe del gasto en que ha incurrido su cliente. Cualquier diferencia debería ser interpretada en el sentido de que no se trata de un auténtico suplido.

4º. Por último señala la Ley que el sujeto pasivo (mediador) no podrá proceder a la deducción del impuesto que eventualmente hubiera gravado gastos pagados en nombre y por cuenta del cliente.

Por tanto, sólo en la medida en que las cantidades facturadas por la consultante a sus clientes cumplan las condiciones anteriormente expuestas, las mismas podrán tener la consideración de suplidos..

En dicha contestación se hacía referencia a la contestación vinculante de este Centro directivo de 18 de enero de 2012 con número de referencia V0072-12, referente a la naturaleza de los convenios celebrados entre las Jefaturas Provinciales de Tráfico y los Colegios Oficiales de Gestores Administrativos, en la que se estableció lo siguiente:

Por otra parte, en relación con la naturaleza de los convenios celebrados entre las Jefaturas Provinciales de Tráfico y los Colegios Oficiales de Gestores Administrativos el informe, de fecha 21 de diciembre de 2011, de la Abogacía del Estado de la Secretaría de Estado de Hacienda y Presupuestos, del Ministerio de Economía y Hacienda, solicitado por este Centro Directivo, establece lo siguiente:

Esta relación es la que constituye la verdadera encomienda de gestión. En su virtud, los Colegios Oficiales de Gestores Administrativos centralizan las solicitudes tramitadas por los colegiados, siendo aquéllas transmitidas telemáticamente a la Jefatura Provincial de Tráfico. Esa colaboración se extiende también a la gestión de las tasas ( ).

Pese a lo inapropiado de la terminología, parece deducirse que la voluntad de las partes era encomendar la gestión de las tasas devengadas a los Colegios Oficiales de Gestores Administrativos, si bien ello debería hacerse previo abono por éstos del importe de las tasas que iban a gestionar. Así, el Colegio adelanta a la Jefatura Provincial de Tráfico el importe de las tasas y en el momento en que se presentan las solicitudes aplicará las tasas a las mismas. El pago de la tasa se realizará al Colegio Oficial de Gestores Administrativos, en lugar de realizarse a la Jefatura Provincial de Tráfico. Ésta, por su parte, ya cuenta con el importe de las tasas cuya gestión le ha encomendado al Colegio Oficial de Gestores Administrativos, de forma que lo único que ha de realizar es comprobar los identificadores de las tasas aplicadas, de forma que coincidan con los encomendados y no se produzcan repeticiones..

El referido informe, en lo concerniente a la relación que se establece entre los gestores administrativos y el Colegio Oficial de Gestores Administrativos, señala lo siguiente:

En esta relación, el Colegio Oficial de Gestores Administrativos cumple funciones de centralización de las solicitudes y gestiona las identidades electrónicas de los colegiados. Del protocolo adicional para la provincia de Alicante, de 26 de mayo de 2005, se deduce que la incorporación de los colegiados a la plataforma informática se realiza de forma voluntaria, siguiendo un protocolo determinado por el Colegio de Gestores.

Por tanto, existe una relación entre los gestores y el Colegio de Gestores independiente de la condición de colegiado, que deriva de la prestación de consentimiento del gestor y que determina la posibilidad de que aquél pueda utilizar la plataforma informática establecida por el Colegio de Gestores y éste garantice la identidad del usuario frente a la Jefatura Provincial de Tráfico.

En orden a la gestión de las tasas, al presentarse la solicitud por el gestor administrativo, el Colegio de gestores procede a aplicar la tasa correspondiente, en ejecución de la encomienda de gestión realizada por la Jefatura Provincial de Tráfico..

En cuanto a la relación existente entre los gestores administrativos que satisfacen las tasas y sus clientes, el informe de la Abogacía del Estado se pronuncia en los siguientes términos:

La relación entre el gestor administrativo y el cliente deriva de un contrato de mandato. Incluso, en algunos casos, está sujeto a un modelo previamente aprobado por el propio colegio ( ).

Asimismo, el colegio Oficial de Gestores Administrativos vela por que las solicitudes incorporen el contrato de mandato.

Resumiendo cuanto se ha expuesto, la situación se caracteriza porque la gestión de las tasas se realiza entre el Colegio Oficial de Gestores Administrativos, actuando en virtud de encomienda de gestión realizada por la Jefatura Provincial de Tráfico, y el gestor administrativo, actuando en nombre y por cuenta de su cliente en virtud de un contrato de mandato..

Finalmente, el informe de la Abogacía del Estado incorpora en dicha contestación concluía lo siguiente:

A efectos de determinar si el anticipo realizado por los gestores para el abono de las tasas devengadas tiene o no la condición de suplido deberá atenderse a la relación entablada entre el gestor administrativo y el Colegio Oficial de Gestores Administrativos, por ser ésta la relación en la que se realiza el abono del importe de la tasa y la aplicación de la tasa a la operación correspondiente. A estos efectos, resulta irrelevante la forma en que se haya realizado el abono a la Jefatura Provincial de Tráfico por el Colegio Oficial de Gestores Administrativos, pues este abono se incardina en una relación jurídica distinta (la encomienda de gestión a que se ha hecho referencia), cuya forma de ejecución carece de efectos frente al gestor administrativo y el cliente al tratarse de una res inter alios facta. Lo único relevante frente a gestor administrativo y cliente es que la gestión de la tasa es realizada por el Colegio Oficial de Gestores Administrativos.

Examinando más detenidamente las actuaciones llevadas a cabo por el gestor administrativo frente al Colegio Oficial resulta que el abono de la tasa consiste en el pago de una suma de dinero realizada en nombre y por cuenta del cliente en virtud de un contrato de mandato, requisito éste cuyo cumplimiento será supervisado por el propio Colegio Oficial.

El pago se realiza a la entidad encargada de la gestión de la correspondiente tasa, gestión que realiza en virtud de encomienda de gestión formalizada mediante convenio de colaboración entre el Colegio Oficial de Gestores Administrativos y la Jefatura Provincial de Tráfico.

La forma en que el Colegio de Gestores Administrativos ha de realizar el abono de las tasas a la Jefatura Provincial de Tráfico forma parte de la propia encomienda de gestión, siendo cuestión ajena a la relación entre el gestor administrativo (en nombre y por cuenta del cliente) con el Colegio Oficial de Gestores Administrativos..

En este sentido, en dicha contestación se concluye que:

De todo lo anterior, se pone de manifiesto que los gestores administrativos que satisfacen las tasas para sus clientes en los términos señalados en el escrito de consulta, actúan en nombre y por cuenta de los mismos, con independencia del especial procedimiento para el abono de las tasas a las Jefaturas Provinciales de Tráfico en las que intervienen los Colegios Oficiales de Gestores Administrativos.

En consecuencia, por lo que aquí interesa, las tasas objeto de consulta que satisfacen los gestores administrativos en nombre y por cuenta de sus clientes tienen la consideración de suplidos que no se integran en la base imponible del Impuesto sobre el Valor Añadido de las prestaciones de servicios que efectúan a favor de los mismos, puesto que de la información aportada en el escrito de consulta se infiere que se cumplen los requisitos establecidos al efecto..

Asumiendo dichas conclusiones que son equivalentes a las planteadas en la referida contestación vinculante de 26 de marzo de 2018, consulta V0828-18, se establece que:

En consecuencia con lo anterior y con la doctrina señalada, este Centro directivo informa lo siguiente:

Las tasas objeto de consulta que satisfacen las autoescuelas en nombre y por cuenta de sus clientes, y que son gestionadas a través de la asociación de autoescuelas para su presentación y pago ante la Jefatura Provincial de Tráfico, tienen la consideración de suplidos que no se integran en la base imponible del Impuesto sobre el Valor Añadido de las prestaciones de servicios que efectúan a favor de los mismos..

2.- De acuerdo con todo lo anterior, el pago de una suma de dinero realizada en nombre y por cuenta del cliente en virtud de un contrato de mandato expreso para el pago de las tasas objeto de consulta a través de la página web de la Dirección General de Tráfico en las condiciones señaladas tendrá la consideración de suplido que no se integra en la base imponible del Impuesto sobre el Valor Añadido, incluso si se gestiona de manera agrupada por parte de la gestoría consultante.

3.- Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Tributación de Subvención para el pago de las Cuotas de RETA.

Dirección General de Tributos, Consulta Vinculante nº V1484-20. Fecha de Salida: - 20/05/2020

DESCRIPCIÓN DE LOS HECHOS

La consultante manifiesta que en 2019 recibió una subvención de su Comunidad Autónoma. El importe de la subvención está depositado en una cuenta especial y sólo puede usarse para el pago de las cuotas del Régimen Especial de la Seguridad Social de Trabajadores por Cuenta Propia o Autónomos (RETA), mes a mes.

Dicha subvención cubrirá las cuotas de más de 3 años y, en caso, de darse de baja como autónoma tendrá que devolver el importe no utilizado.

CUESTIÓN PLANTEADA:

Tributación de la subvención.

CONTESTACION-COMPLETA:

La subvención percibida, en la medida en que financia gastos correspondientes al desarrollo de una actividad económica, tiene en el ámbito del Impuesto sobre la Renta de las Personas Físicas, la calificación de rendimientos de actividades económicas, conforme lo dispuesto en el artículo 27.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE de 29 de noviembre), en adelante LIRPF, que dispone:

“Se considerarán rendimientos íntegros de actividades económicas aquéllos que, procediendo del trabajo personal y del capital conjuntamente, o de uno solo de estos factores, supongan por parte del contribuyente la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios“.

En cuanto a la imputación temporal de la subvención, el artículo 14.1.b) de la LIRPF dispone que “los rendimientos de actividades económicas se imputarán conforme a lo dispuesto en la normativa reguladora del Impuesto sobre Sociedades, sin perjuicio de las especialidades que reglamentariamente puedan establecerse”.

Se parte de la hipótesis de que la consultante no ha optado por el criterio de cobros y pagos para la imputación temporal de los rendimientos de la actividad económica en los términos previstos en el artículo 7.2 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo (BOE de 31 de marzo), al no manifestarse en la consulta.

Por aplicación de lo establecido en los artículos 10 y 11 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE de 28 de noviembre), a falta de normas específicas en la normativa del Impuesto sobre Sociedades, resulta de aplicación la Norma de valoración 18ª del Plan General de Contabilidad, aprobado por el Real Decreto 1514/2007, de 16 de noviembre (BOE de 20 de noviembre), relativa a subvenciones, donaciones y legados recibidos, que establece su imputación a resultados en función de la finalidad para la que se concede la subvención.

Si las ayudas se aplican a compensar gastos del ejercicio o la pérdida de ingresos, tendrán el tratamiento de subvenciones corrientes: ingresos del ejercicio.

Por el contrario, las destinadas a favorecer inversiones en inmovilizado o gastos de proyección plurianual se tratarán como subvenciones de capital: imputación en la misma medida en que se amorticen las inversiones o se produzcan los gastos realizados con cargo a las mismas. No obstante, cuando los bienes no sean susceptibles de amortización, la subvención se imputará íntegramente en el ejercicio en que se produzca la enajenación o la baja en el inventario del activo financiado con dicha subvención.

Por tanto, la subvención percibida tendrá el carácter de subvención de capital siempre que tenga como finalidad la financiación de inmovilizado o capital fijo del empresario o profesional. No obstante, si su objeto es garantizar, durante el inicio de la actividad, unos ingresos mínimos, deberá tratarse como una subvención corriente.

Pasando al análisis de la subvención a que se refiere la consulta, de los limitados datos aportados por la consultante, parece deducirse que se trataría de una subvención dirigida a financiar gastos de proyección plurianual, al destinarse de forma específica a financiar el pago de las cuotas del RETA correspondientes a tres años, por lo que deberá imputarse a cada uno de los tres ejercicios en función del importe de las cuotas del RETA financiado en cada ejercicio.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la citada Ley General Tributaria.

Nueva Declaración Responsable a comunicar por el Sector Turístico. Trabajadores Fijos-Discontinuos.

Javier Gómez, Departamento Laboral de Supercontable.com - 22/07/2020

Pues SÍ una "nueva novedad" que con encontramos con la publicación del Boletín de Noticias RED 16/2020 de la Tesorería General de la Seguridad Social -TGSS-; el "desbordante" proceso de comunicación a la TGSS que está suponiendo la aplicación de las exoneraciones en el pago de cuotas por los ERTES por COVID-19, implica que continuamente la TGSS habilite nuevos valores y códigos automatizados para informar de la situación de las empresas y trabajadores de éstas en ERTEs por COVID-19.

Recuerde:

Estas bonificaciones serán compatibles con las exenciones de cuotas empresariales a la Seguridad Social, si bien no podrán superar el 100% de la cuota empresarial que correspondiera ingresar.

En este sentido, la publicación del Real Decreto-ley 25/2020, de 3 de julio, de medidas urgentes para apoyar la reactivación económica y el empleo, concretamente en su disposición adicional cuarta, establece una serie de medidas de apoyo a la prolongación del periodo de actividad de los trabajadores con contratos fijos discontinuos en los sectores de turismo y comercio y hostelería vinculados a la actividad turística: principalmente la bonificación durante los meses de julio, agosto, septiembre y octubre de 2020 del 50 por ciento de las cuotas empresariales a la Seguridad Social por contingencias comunes, así como por los conceptos de recaudación conjunta de Desempleo, FOGASA y Formación Profesional de dichos trabajadores.

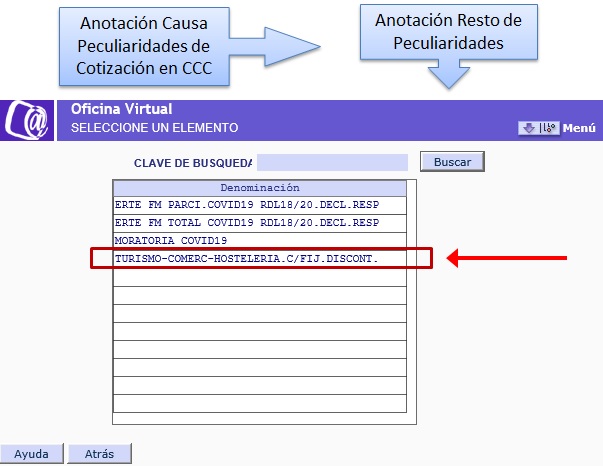

Declaración Responsable.

Para Empresas con actividades encuadradas en el sector del turismo con CNAE 79XX.

La TGSS nos informa que para poder aplicar las bonificaciones referidas habremos de presentar una nueva modalidad de Declaración Responsable vinculada al sector del turismo a través del Sistema RED, denominada –CAUSA DE PECULIARIDAD DE COTIZACIÓN 017- TURISMO-COMERC-HOSTELERÍA.C/FIJ.DISCONT.TURISMO HOST.C.FIJ.D.

Para Empresas encuadradas en el sector del comercio y la hostelería, CCC identificados con los valores CNAE09: 55XX y 56XX y del comercio con vinculación al turismo.

NO podrán anotar la declaración responsable los usuarios RED sino que deberán presentar la declaración responsable a través del correspondiente trámite del Servicio CASIA, para su anotación por los Usuarios de la TGSS y del ISM, en los supuestos en los que se verifique tal vinculación.

Como ocurre con el resto de declaraciones responsables a presentar por empresas no incluidas en el sector de turismo y con otros tipos de contrato durante los meses de julio, agosto y septiembre si quieren exonerar el pago de las cuotas de sus seguros sociales, debemos tener en cuenta:

- Debe presentarse respecto de cada código de cuenta de cotización y mes de devengo, es decir, debe presentar una declaración responsable respecto de cada uno de los meses julio, agosto, septiembre y octubre, si corresponde.

- Debe presentarse antes de solicitar el cálculo de la liquidación de cuotas correspondiente al período de devengo de cuotas sobre el que tengan efectos dicha declaración.

- No se podrán modificar ni eliminar las declaraciones responsables presentadas durante el mes anterior.

- Es necesaria su previa presentación para la aplicación de las bonificaciones referidas.

Variaciones en la Afiliación de trabajadores.

Recuerde:

Dispone hasta el penúltimo día del mes siguiente al de efectos de la variación para comunicar la misma (pero siempre antes de la liquidación de cuotas si quiere ver las bonificaciones aplicadas).

Una vez comunicada la declaración responsable del mes que corresponda (en los términos que hemos visto en el apartado anterior), habremos de identificar, si es el caso, aquellos trabajadores con contratos fijos-discontinuos del sector turístico a los que resulte de aplicación las bonificaciones referidas; recuerde que debe realizar esta variación a través del valor 420 del campo TIPO SITUACION ADICIONAL.

- Para la comunicación de la SAA 420 del mes de JULIO el plazo se extenderá hasta el 30 de agosto de 2020.

- Para los meses de agosto, septiembre y octubre 2020, los plazos de comunicación serán los siguientes:

- Comunicación previa: hasta 60 días de la FECHA DESDE del registro con TIPO SAA 420.

- Resto de comunicaciones: Durante todo el mes natural correspondiente a la FECHA DESDE y hasta el penúltimo día del plazo reglamentario de ingreso.

La extinción del contrato por realización de la obra o servicio bajo la normativa sobre el CORONAVIRUS

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 28/07/2020

A raíz de la aprobación del Real Decreto-ley 9/2020, de 27 de marzo, por el que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19, especialmente del Artículo 5, que se refiere a la interrupción del cómputo de la duración máxima de los contratos temporales; la extinción del contrato de obra o servicio se ha convertido en una cuestión que suscita dudas.

El Artículo 5 citado señala que:

La suspensión de los contratos temporales, incluidos los formativos, de relevo e interinidad, por las causas previstas en los artículos 22 y 23 del Real Decreto-ley 8/2020, de 17 de marzo, supondrá la interrupción del cómputo, tanto de la duración de estos contratos, como de los periodos de referencia equivalentes al periodo suspendido, en cada una de estas modalidades contractuales, respecto de las personas trabajadoras afectadas por estas.

La aplicación de este precepto ha sido ya analizada en nuestro comentario sobre qué ocurre con los contratos temporales que vencen durante un ERTE por Coronavirus; y nos remitimos a su contenido.

A efectos de este análisis sólo diremos que, conforme ha señalado la Dirección General de Trabajo, en el contrato de obra o servicio determinado la causa de extinción será la terminación de la obra o servicio que constituye su objeto o cuando no pueda realizarse de forma inmediata la actividad objeto de contratación.

La Dirección General de Trabajo añade que respecto a la ejecución o realización de la obra o el servicio habrá que estar al régimen legal previsto para las mismas; y que la interrupción del cómputo de la duración de los contratos temporales, incluidos los contratos formativos y el contrato de relevo, fundada en la excepcionalidad del estado de alarma causada por el COVID- 19 no altera ni desnaturaliza dicha conclusión.

Por tanto, debemos estar a lo que dispone el Artículo 49.1º, c) del E.T.:

El contrato de trabajo se extinguirá:

c) Por expiración del tiempo convenido o realización de la obra o servicio del contrato.

A la finalización del contrato, el trabajador tendrá derecho a recibir una indemnización de cuantía equivalente a la parte proporcional que resultaría de abonar DOCE DÍAS de salario por cada año de servicio, o la establecida, en su caso, en la normativa específica que sea de aplicación.

Expirada dicha duración máxima o realizada la obra o servicio objeto del contrato, si no hubiera denuncia y se continuara en la prestación laboral, el contrato se considerará prorrogado tácitamente por tiempo indefinido, salvo prueba en contrario que acredite la naturaleza temporal de la prestación.

Si el contrato de trabajo de duración determinada es superior a un año, la parte del contrato que formule la denuncia está obligada a notificar a la otra la terminación del mismo con una antelación mínima de quince días.

Se establece por tanto, como se desprende de dicho artículo, la necesidad de que se formule denuncia por alguna de las partes para que se produzca la extinción del contrato. Es decir, que no se produce su extinción de forma automática por la realización de la obra o servicio que constituye el objeto del contrato.

En ese sentido, si realizada la obra o servicio, no se produjera la denuncia por alguna de las partes (y no existiendo prórroga expresa) y el trabajador continuara prestando sus servicios, se considerará que el contrato ha sido prorrogado tácitamente por tiempo indefinido, salvo prueba en contrario que acredite la naturaleza temporal de la prestación.

Si el contrato (para obra o servicio determinado) tuviera una duración superior a un año, la parte del contrato que formule la denuncia estará obligada a notificar a la otra la terminación del mismo con una antelación mínima de 15 días.

Si el empresario incumpliere este plazo de preaviso, dará lugar a una indemnización a favor del trabajador equivalente al salario correspondiente a los días en que dicho plazo se hubiera incumplido.

No olvide que, como ocurre en muchos aspectos laborales, el Convenio Colectivo aplicable puede regular los plazos de preaviso; y también puede pactarse el plazo de preaviso en el propio contrato laboral. Por ello, es importante consultar siempre el Convenio aplicable. En caso de que no se haya establecido ni en el Convenio ni en el contrato de trabajo, el Estatuto de Trabajadores establece que serán quince los días de preaviso con los que deba notificar a un trabajador la finalización del contrato.

Sepa que:

A pesar del Real Decreto-ley 9/2020, de 27 de marzo, si la obra o servicio se ha realizado, o no se puede realizar, sí se podrá extinguir el contrato de obra o servicio determinado, sin necesidad de prorrogarlo durante el tiempo que haya estado suspendido por el ERTE; y sin que ello suponga quebrantar el compromiso de mantenimiento de empleo.

Finalizado el contrato de trabajo, tendrá el trabajador derecho a recibir una indemnización cuya cuantía será equivalente a la parte proporcional de la cantidad que resultara de abonar 12 días de salario por año de servicio, o lo establecido en su caso, en la normativa específica que sea de aplicación.

Otros Documentos de su Interés:

- ¿Sabe que la Inspección de Trabajo está revisando los ERTEs?. Le contamos qué está comprobando.

- Cambios en las Comunicaciones a realizar al SEPE por ERTEs desde 27.06.2020.

- Ampliación de los ERTEs hasta 30 de Septiembre: ¿Qué implica y cómo funciona?.

- ¿Qué hacer para seguir aplicando las exoneraciones en los Ertes en Julio, Agosto y Septiembre?.

- Obligaciones de la empresa posteriores al ERTE por fuerza mayor.

- Tramitación del ERTE por causas objetivas, diferencias con el de fuerza mayor.

- ¿En qué consiste el compromiso de la empresa de mantener el empleo durante el plazo de seis meses?

- ¿Cómo afecta el ERTE a las vacaciones de los trabajadores? ¿Y a las pagas extraordinarias?.

- ¿Quíén puede negociar en el periodo de consultas de un ERTE por causas objetivas"?.

¿Sabe que los Juzgados están declarando nulos los despidos realizados en el Estado de Alarma?

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 27/07/2020

En nuestro Comentario sobre si es posible despedir a trabajadores a causa del CORONAVIRUS ya señalábamos que cabía la posibilidad de que, si la empresa llevaba a cabo un despido por causas objetivas vinculado al COVID-19, dicho despido fuera declarado improcedente o nulo por los tribunales.

Esa posibilidad, adelantada por Supercontable ya desde un Comentario publicado el 16 de Marzo, ha sido ahora ratificada por una Sentencia Judicial, que incluimos en el apartado de jurisprudencia.

Esta Sentencia, dictada por el Juzgado Social número 3 de Sabadell con fecha 6 de Julio de 2020, ha considerado nulo el despido de una empleada que tenía un contrato temporal por obra y servicio que quedó extinguido el pasado 27 de marzo, cuando estaba vigente el estado de alarma.

La sentencia obliga a la empresa a readmitir a la trabajadora y a abonarle el salario desde el día después del despido declarado nulo.

Dejando al margen la decisión de la Sentencia sobre la contratación, que dicho sea de paso, la considera en fraude de ley por carecer de causa real y, en consecuencia, el contrato se declara indefinido, SÍ tenemos que señalar que esta sentencia es especialmente relevante porque se pronuncia sobre un despido con fecha de efectos el mismo día en que entra en vigor el Real Decreto-ley 9/2020, de 27 de marzo, por el que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19.

El Artículo 2 de este Real Decreto-ley 9/2020, de 27 de marzo, por el que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19, es el que establece:

La fuerza mayor y las causas económicas, técnicas, organizativas y de producción en las que se amparan las medidas de suspensión de contratos y reducción de jornada previstas en los artículos 22 y 23 del Real Decreto-ley 8/2020, de 17 de marzo, no se podrán entender como justificativas de la extinción del contrato de trabajo ni del despido.

En este caso, como se ha adelantado, el despido se notifica a la trabajadora el 27 de Marzo, con fecha de efectos del siguiente día 28 de Marzo; estando vigente el Real Decreto 463/2020, de 14 de Marzo, que adopta el Estado de Alarma y el Real Decreto-ley 8/2020, de 17 de marzo; y coincidiendo justo con la publicación y entrada en vigor del Real Decreto-ley 9/2020, de 27 de marzo.

Por ello, señala la Magistrada, el Real Decreto-ley 8/2020, de 17 de marzo, adopta medidas encaminadas a la suspensión de contratos y reducción de jornada (los conocidos ERTEs), para afrontar las consecuencias de la pandemia en la actividad de las empresas; cuya finalidad es evitar la destrucción de empleo.

Asimismo, también estaba aprobado el Real Decreto-ley 9/2020, de 27 de marzo, que señala que la pandemia no puede constituir causa justificativa del despido; que es lo que se ha dado en conocer como "prohibición de despedir".

Teniendo en cuenta todo ello, la Sentencia señala que la extinción se lleva a cabo por las causas derivadas del Estado de Alarma y referidas en los artículos 22 y 23 del Real Decreto-ley 8/2020, de 17 de marzo; y que al llevar a cabo la extinción del contrato, la empresa ha vulnerado tanto los artículos 22 y 23 del Real Decreto-ley 8/2020, de 17 de marzo, como el artículo 2 del Real Decreto-ley 9/2020, de 27 de marzo; y que ello supone un fraude de ley, "...pues la empresa se ampara en causa inexistente para conseguir un resultado prohíbido por el ordenamiento juridico, ...".

Sepa que:

Para la Magistrada, las normas prohíben la destrucción de empleo derivada de la situación excepcional del estado de alarma derivado del COVID-19.

Y la consecuencia de incumplir esta prohibición NO es la declaración del despido como improcedente, sino la declaración como NULO, con la obligación de readmitir a la trabajadora y a abonarle el salario desde el día después del despido declarado nulo y hasta la readmisión.

Sea cuidadoso a la hora de realizar extinciones de contratos relacionadas con el COVID-19 porque sigue vigente el Real Decreto-ley 9/2020, de 27 de marzo; y si realiza un despido, o la extinción de un contrato temporal por causa del CORONAVIRUS existe una muy alta probabilidad de que sea declarado NULO.

Sea cuidadoso a la hora de realizar extinciones de contratos relacionadas con el COVID-19 porque sigue vigente el Real Decreto-ley 9/2020, de 27 de marzo; y si realiza un despido, o la extinción de un contrato temporal por causa del CORONAVIRUS existe una muy alta probabilidad de que sea declarado NULO.

Otros Documentos de su Interés:

- ¿Sabe que la Inspección de Trabajo está revisando los ERTEs?. Le contamos qué está comprobando.

- Cambios en las Comunicaciones a realizar al SEPE por ERTEs desde 27.06.2020.

- Ampliación de los ERTEs hasta 30 de Septiembre: ¿Qué implica y cómo funciona?.

- ¿Qué hacer para seguir aplicando las exoneraciones en los Ertes en Julio, Agosto y Septiembre?.

- Obligaciones de la empresa posteriores al ERTE por fuerza mayor.

- Tramitación del ERTE por causas objetivas, diferencias con el de fuerza mayor.

- ¿En qué consiste el compromiso de la empresa de mantener el empleo durante el plazo de seis meses?

- ¿Cómo afecta el ERTE a las vacaciones de los trabajadores? ¿Y a las pagas extraordinarias?.

- ¿Quíén puede negociar en el periodo de consultas de un ERTE por causas objetivas"?.

¿Cómo puedo subsanar las cuentas anuales con defectos?

Mateo Amando López, Departamento Contable de SuperContable.com - 28/07/2020

Una vez realizado el depósito de las cuentas anuales puede ocurrir que tengamos que corregir algún error en las mismas porque hemos recibido una notificación del Registro Mercantil denegando el depósito por la existencia de defectos.

Se trata de una situación bastante común que no conlleva sanciones ni ningún otro inconveniente más allá del tiempo que se pueda perder en su subsanación.

Además si se presentan las cuentas nuevamente dentro de los cinco meses siguientes a la fecha de presentación inicial, se seguirá entendiendo que las cuentas se presentaron en la fecha inicial y no fuera de plazo.

Defectos más comunes.

El Registro Mercantil no practicará el depósito de las cuentas anuales si encuentra algún defecto en las mismas. En tal caso enviará una notificación al presentante para que subsane el error.

Teniendo en cuenta que el Registro Mercantil no comprueba la veracidad de la información incluida ni en las cuentas anuales ni en el resto de documentación que se acompaña (no se trata de una auditoría), los defectos que deberá subsanar serán en la mayoría de los casos de tipo formal.

En este sentido, uno de los defectos que más notificaciones genera son las discrepancias dentro de las distintas cuentas anuales y la falta de información en algún apartado de las cuentas anuales, bien por omisión o porque aun no siendo necesario, no se ha informado del motivo por el que dicho apartado se ha dejado en blanco. Un ejemplo es el periodo medio de pago a proveedores: las sociedades que pagan al contado tienen un periodo de pago a proveedores igual a cero, por lo que suelen dejar en blanco esta información, pero si no lo indican en la casilla 01903 de la página de Datos generales de identificación recibirán una notificación de subsanación.

Otro defecto frecuente es la carencia de algún documento, principalmente la memoria cuando se realiza la presentación telemática y no se cumplimenta de forma normalizada ni se adjunta al resto de las cuentas anuales.

También son comunes las subsanaciones porque la huella digital no es correcta, de forma que la que se aporta en soporte papel o se incluye en el certificado de aprobación de las cuentas anuales no coincide con la generada para el fichero presentado, normalmente en las presentaciones de forma digital mediante CD o en las presentaciones telemáticas mixtas. En estos casos es importante recordar que cada vez que se realiza una modificación en el fichero de presentación de las cuentas anuales cambia la huella digital del mismo, incluso también será diferente si no se modifica el fichero pero se vuelve a generar, por lo que siempre se debe tener cuidado con este aspecto.

Subsanación de la presentación.

En cualquier caso, una vez corregidos los errores que han motivado la calificación con defectos, la subsanación del depósito se puede realizar de la misma forma que hicimos la presentación anterior, ya fuera de forma presencial o telemáticamente, aportando todos los documentos aunque la subsanación sólo se haya realizado en uno. No obstante debemos tener en cuenta las siguientes salvedades:

Si la presentación se realizó en papel, CD o de forma telemática mixta hay que proceder a retirar la carpeta con las cuentas defectuosas mediante la aportación de la instancia de presentación original o de la notificación de defectos recibida.

Si la presentación se realizó de forma telemática completa, basta con hacer un nuevo envío completo con las correcciones pertinentes.

Si utilizamos el Programa de Depósito digital de cuentas (D2) del año correspondiente, cuando nos pregunte por el tipo de envío debemos seleccionar la opción Subsanación de un depósito anterior, mientras que si optamos por realizar la presentación a través del portal web de registradores.org debemos marcar la casilla Subsanación/Complementario.

En ambos casos seguidamente nos pedirá tres datos sobre la entrada del depósito anterior:

Libro: pondremos un 2 si se refiere a las cuentas anuales y un 3 si se refiere a los libros.

Año: Indica el año en que se presentaron (no el año al que se refieren las mismas).

Número de entrada: Se encuentra tanto en la notificación de defectos como en el pdf del acuse de recibo obtenido al realizar el depósito, que de no haber guardado podemos volver a ver en el apartado Histórico de presentaciones.

Conclusión:

Es imprescindible para todos los envíos telemáticos, relacionar el nuevo envío con el que se subsana, así evitaremos asientos y cobros innecesarios.

En el Impuesto sobre Sociedades, ¿puedo deducir las retenciones de rentas de arrendamiento devengadas si no han sido pagadas?.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 27/07/2020

La respuesta a esta cuestión nos la da directamente el Tribunal Económico Administrativo Central -TEAC- en su Resolución 5810/2019 de 29 de Junio de 2020 cuando resolviendo un recurso extraordinario de alzada para la unificación de criterio, busca determinar, dentro del ámbito del Impuesto sobre Sociedades -IS-, la procedencia de la deducción y, en su caso, devolución de las retenciones correspondientes a las rentas devengadas por arrendamiento cuando dichas rentas no han sido pagadas. Así, el criterio del TEAC es:

En el ámbito del Impuesto sobre Sociedades no procede la deducción de las retenciones correspondientes a las rentas devengadas de un arrendamiento cuando dichas rentas no han sido pagadas, salvo que el obligado al pago de las rentas, una vez exigibles las mismas, hubiese ingresado en el Tesoro el importe correspondiente a dichas retenciones.

En el ámbito del Impuesto sobre Sociedades no procede la deducción de las retenciones correspondientes a las rentas devengadas de un arrendamiento cuando dichas rentas no han sido pagadas, salvo que el obligado al pago de las rentas, una vez exigibles las mismas, hubiese ingresado en el Tesoro el importe correspondiente a dichas retenciones.

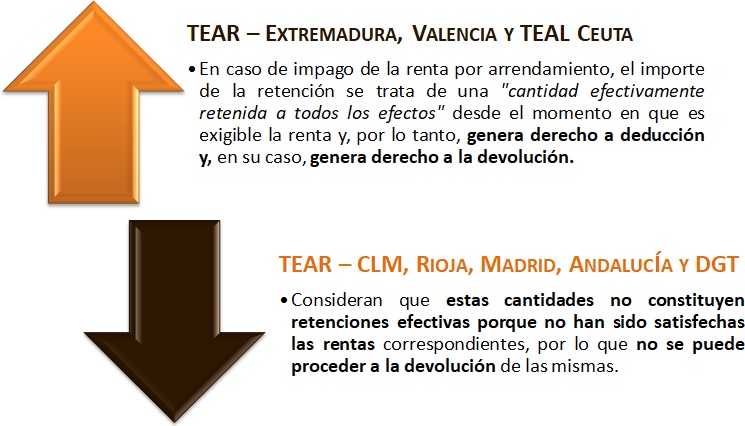

La Directora General de Tributos solicita al propio Tribunal que se declare que por cantidades efectivamente retenidas, en el sentido de los artículos 139.2 del TRLIS y 127.2 de la vigente LIS, debe entenderse las retenciones soportadas efectivamente y no simplemente las que hubo obligación de practicar; teniendo en cuentra que han existido distintos criterios interpretativos resueltos por los distintos Tribunales Económico Administrativos Regionales como gráficamente mostramos:

Para el TEAC, el momento en que nace la obligación de retener es distinto en el ámbito del Impuesto sobre la Renta de las Personas Físicas -IRPF- que en el del Impuesto sobre Sociedades -IS-:

- IRPF.- Nace, con carácter general, en el momento en que se satisfacen o abonan las rentas correspondientes.

- IS.- Nace en el momento de exigibilidad de la renta.

Esto podría hacer pensar que no resulta preciso haber cobrado la renta para que el perceptor pudiera deducirse la retención que le debió ser aplicada sino que la podría deducir desde el momento en que la renta fuera exigible. Ahora bien, el TEAC recurre a la definición de "retener" (descontar de un pago el importe de una deuda tributaria), para justificar que en tanto el pago no se realice no cabe la práctica de retención alguna y que sólo tras el pago podrá saberse si se practicó o no la retención. Dicho con otras palabras, la retención se asocia necesariamente al pago, de manera que aunque la obligación de retener nazca en un momento anterior -con la exigibilidad de la renta-, sólo puede cumplirse efectivamente en el momento del pago.

En el IS, la retención se asocia necesariamente al pago.

Consecuentemente el TEAC afirma que no basta con que haya nacido la obligación de retener -con la exigibilidad de la renta- sino que resulta necesario también que se haya podido practicar la retención correspondiente, lo cual sucede únicamente cuando la renta se haya pagado o satisfecho.

Dicho esto, si el obligado al pago de las rentas, que no las satisface una vez que son exigibles, ingresara en el Tesoro el importe de la retención legalmente establecida, dicho ingreso tendría la consideración de un ingreso debido de retenciones no practicadas. Si en tal circunstancia se impidiera al perceptor de las rentas la deducción de la retención correspondiente, se produciría un enriquecimiento injusto a favor de la Administración, razón por la cual en este tipo de situaciones procedería reconocer al perceptor el derecho a deducir las retenciones correspondientes a las rentas no satisfechas.