Ya tenemos los nuevos plazos para la presentación de las cuentas anuales de 2019.

Publicado: 28/05/2020

Boletín nº 22 - Año 2020

Antes incluso de conocer la fecha de término del estado de alarma ya sabemos los plazos definitivos para la formulación, aprobación y depósito de las cuentas anuales del ejercicio 2019, a realizar en 2020.

Este hecho se debe a que el Real Decreto-ley 19/2020, de 26 de mayo, por el que se adoptan medidas complementarias en materia agraria, científica, económica, de empleo y Seguridad Social y tributarias para paliar los efectos del COVID-19 ha desvinculado del fin del estado de alarma la reanudación de los plazos societarios suspendidos por el Real Decreto-ley 8/2020, de 17 de marzo.

CUENTAS ANUALES SIN ESFUERZO

El Programa Análisis de Balances de SuperContable redacta por ti la memoria y los ficheros para el D2 del Registro Mercantil:

-

Importa datos desde tu programa contable.

-

Prepara las cuentas anuales incluida la memoria.

-

Genera el Impuesto sobre Sociedades.

-

Presenta informes, ratios comentados y más.

En concreto, se modifican los apartados 3 y 5 del artículo 40 del Real Decreto-ley 8/2020 con los siguientes resultados:

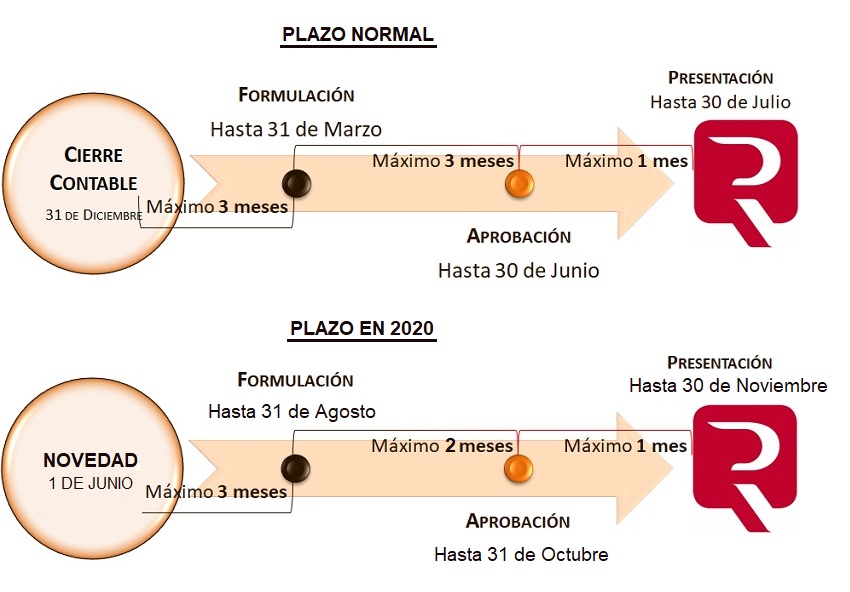

El 1 de junio de 2020 se reanuda de nuevo el plazo de tres meses para formular las cuentas anuales.

Se reduce a dos meses el plazo para aprobar las cuentas anuales, a contar desde que finalice el plazo para formular las cuentas anuales.

Además, aunque no se considera expresamente en la nueva norma, el 1 de junio también se inicia el plazo de cuatro meses para la legalización de libros, de acuerdo con la interpretación que realizó la Dirección General de Seguridad Jurídica y Fé Pública en su resolución de 10 de abril de 2020 sobre el impacto que en relación a la legalización de los libros de empresarios resulta del artículo 40 del Real Decreto Ley 8/2020, comentada en un artículo anterior.

En consecuencia, nos queda el 30 de noviembre de 2020 como fecha límite para depositar las cuentas anuales de 2019 en plazo siempre que la aprobación de las cuentas se hubiera realizado el último día del plazo fijado, esto es, el 31 de octubre de 2020, dos meses después de terminar el plazo de tres meses para formular las cuentas anuales.

| Cuentas anuales 2019 | |

| Trámite | Plazo máximo |

| Formulación de las Cuentas Anuales | 31 de agosto de 2020 |

| Legalización de libros oficiales | 30 de septiembre de 2020 |

| Aprobación de las Cuentas Anuales | 31 de octubre de 2020 |

| Depósito de las Cuentas Anuales | 30 de noviembre de 2020 |

| Se considerará válida y en plazo la formulación, aprobación y depósito de las cuentas con anterioridad | |

A continuación puede ver de forma gráfica cómo el COVID-19 y las medidas tomadas para hacerle frente han influido en los plazos para la formulación y aprobación de las cuentas anuales en comparación con los años anteriores:

Así, el 1 de junio de 2020 se ha convertido en una fecha clave a la hora del cómputo de plazos. Si el Real Decreto 537/2020 consideraba esta fecha para el levantamiento de los plazos administrativos suspendidos, el Real Decreto-ley 19/2020 establece esta fecha como fin de la suspensión de los plazos para formular y aprobar las cuentas anuales, reanudándose de nuevo a contar desde esa fecha.

También se ha resuelto la incógnita que existía sobre la declaración del Impuesto sobre Sociedades (modelo 200) sin haber aprobado las cuentas anuales. Se mantiene el plazo legal establecido (entre el 1 y el 27 de julio de 2020 para la declaración del ejercicio 2019) pero se permite presentar una segunda declaración sin recargo hasta el 30 de noviembre de 2020 para tener en cuenta los cambios que se produzcan en las cuentas anuales aprobadas (ampliar información).

También se ha resuelto la incógnita que existía sobre la declaración del Impuesto sobre Sociedades (modelo 200) sin haber aprobado las cuentas anuales. Se mantiene el plazo legal establecido (entre el 1 y el 27 de julio de 2020 para la declaración del ejercicio 2019) pero se permite presentar una segunda declaración sin recargo hasta el 30 de noviembre de 2020 para tener en cuenta los cambios que se produzcan en las cuentas anuales aprobadas (ampliar información).

Comparte sólo esta página:

![]()

![]()

![]()