Boletín semanal

Boletín nº17 28/04/2020

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº17 28/04/2020

Tributación por IVA en reversión de parcela por liquidación de sociedad a sus socios cuando la AEAT regularizó su IVA.

Dirección General de Tributos, Consulta Vinculante nº V0211-20. Fecha de Salida: - 31/01/2020

DESCRIPCIÓN DE LOS HECHOS

La sociedad consultante adquirió una parcela en un polígono industrial inmediatamente después de su constitución, deduciendo la cuota del Impuesto sobre el Valor Añadido soportada. A causa de la crisis inmobiliaria, no llegó a realizar ninguna actividad económica en ningún momento, por lo que en 2014 fue objeto de regularización por parte de la AEAT, debiendo reintegrar la cuota indebidamente deducida en el momento de la adquisición. Actualmente se ha decidido liquidar la sociedad.

CUESTIÓN PLANTEADA:

Sujeción al Impuesto sobre el Valor Añadido o a algún otro impuesto de la reversión de la parcela a los socios con ocasión de la liquidación de la sociedad.

CONTESTACION-COMPLETA:

A) En relación con el Impuesto sobre el Valor Añadido, se informa de lo siguiente:

1.- El artículo 4 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre), establece que Estarán sujetas al Impuesto las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del Impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan en favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen..

De acuerdo con el apartado dos del mencionado precepto se entenderán realizadas en el desarrollo de una actividad empresarial o profesional:

a) Las entregas de bienes y prestaciones de servicios efectuadas por las sociedades mercantiles, cuando tengan la condición de empresario o profesional.

b) Las transmisiones o cesiones de uso a terceros de la totalidad o parte de cualesquiera de los bienes o derechos que integren el patrimonio empresarial o profesional de los sujetos pasivos, incluso las efectuadas con ocasión del cese en el ejercicio de las actividades económicas que determinan la sujeción al Impuesto.

c) Los servicios desarrollados por los Registradores de la Propiedad en su condición de liquidadores titulares de una Oficina Liquidadora de Distrito Hipotecario..

Asimismo, el artículo 5, apartado uno, letras a), b) y d), de la Ley 37/1992, preceptúa lo siguiente:

Uno. A los efectos de lo dispuesto en esta Ley, se reputarán empresarios o profesionales:

a) Las personas o entidades que realicen las actividades empresariales o profesionales definidas en el apartado siguiente de este artículo.

( )

b) Las sociedades mercantiles, salvo prueba en contrario.

( )

d) Quienes efectúen la urbanización de terrenos o la promoción, construcción o rehabilitación de edificaciones destinadas, en todos los casos, a su venta, adjudicación o cesión por cualquier título, aunque sea ocasionalmente..

En este sentido, el concepto de actividad empresarial o profesional se define por el apartado dos del mismo artículo 5, de acuerdo con el cual tienen esta condición las actividades que impliquen la ordenación por cuenta propia de factores de producción materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.

La ley 37/1992, como uno de los requisitos para la sujeción al Impuesto sobre el Valor Añadido de una operación de entrega de bienes o prestación de servicios, impone la condición de empresario o profesional del que efectúe la entrega o preste el servicio.

El Tribunal de Justicia de la Unión Europea (en lo sucesivo, el Tribunal), en su sentencia de 20 de junio de 1991 (asunto Polysar Investments, C-60/90), ha señalado que no tiene la condición de sujeto pasivo del Impuesto sobre el Valor Añadido y no tiene derecho a deducir, una sociedad holding cuyo único objeto es la adquisición de participaciones en otras empresas, sin que dicha sociedad intervenga directa ni indirectamente en la gestión de estas empresas, sin perjuicio de los derechos de que sea titular dicha sociedad holding en su calidad de accionista o socio.

Esta jurisprudencia se basa, fundamentalmente, en la consideración de que la mera adquisición de participaciones financieras en otras empresas no constituye actividad económica a efectos de la de la Directiva 2006/112/CE.

El mismo Tribunal, en su sentencia de 6 de abril de 1995 (asunto C-4/94) ha señalado que para proceder a la deducción del Impuesto sobre el Valor Añadido soportado por la adquisición o importación de bienes o servicios, tales bienes o servicios deberán estar directa e inmediatamente relacionados con las operaciones sujetas al impuesto, señalando además que a este respecto, es indiferente la finalidad última que el sujeto pasivo pretenda alcanzar. En este sentido, la sentencia de 22 de junio de 1993 del Tribunal (asunto C-333/91) señala que el derecho a la deducción debe aplicarse de tal forma que, en la medida de lo posible, su ámbito de aplicación corresponda a la esfera de las actividades profesionales del sujeto pasivo señalando además que al no ser contraprestación de ninguna actividad económica, la percepción de dividendos no está comprendida dentro del ámbito de aplicación del IVA. En su sentencia de 6 de febrero de 1997 (asunto C-80/95), el Tribunal de Justicia ha abundado en estas consideraciones, entendiendo que la mera adquisición de participaciones financieras en otras empresas no constituye una explotación de un bien con el fin de obtener ingresos continuados en el tiempo, ya que el eventual dividendo, fruto de esta participación, es resultado de la mera propiedad del bien y que la mera adquisición en propiedad y la mera tenencia de obligaciones, que no contribuyen a otra actividad empresarial, y la percepción del rendimiento de las mismas, no deben considerarse actividades económicas que confieran al autor de dichas operaciones la condición de sujeto pasivo..

A partir de la jurisprudencia citada, es criterio reiterado de esta Dirección General, por todas, contestación a consulta vinculante de 11 de octubre de 2007, número V2156-07, que una sociedad que se dedique a la mera tenencia de inmuebles o de acciones sin realizar ninguna actividad empresarial, pese a su condición de entidad mercantil, no tiene la consideración de empresario o profesional a efectos del Impuesto sobre el Valor Añadido ni, por tanto, tiene derecho a deducir las cuotas soportadas por las adquisiciones de bienes o servicios que realice.

Debe tenerse en cuenta que la letra b) del artículo 5.Uno de la Ley del Impuesto fue objeto de reforma por la Ley 4/2008, de 23 de noviembre, con el objeto de clarificar que las sociedades mercantiles tendrán la consideración de empresarios o profesionales, salvo prueba en contrario. Es decir, se presume su condición de empresario o profesional, salvo que se pruebe que no realiza una actividad empresarial o profesional.

En este sentido, es criterio reiterado de este Centro directivo que no todas las entidades mercantiles por su propia naturaleza, tienen la condición de empresario o profesional a efectos del Impuesto sobre el Valor Añadido. No tendrán tal condición cuando no realicen una actividad empresarial o profesional en los términos del propio artículo 5 de la Ley del Impuesto.

2.- En consecuencia, habrá de analizarse si la sociedad transmitente, pese a su condición de entidad mercantil, tiene la condición de empresario o profesional.

Así, en el supuesto de que dicha entidad no tuviera la condición de empresario o profesional, la entrega del terreno por la misma, en tanto concurran las circunstancias analizadas en el apartado anterior de la presente resolución, en particular, cuando no pueda atribuirse a la misma la condición de empresario o profesional por tener por objeto exclusivo la mera tenencia de bienes inmuebles sin el propósito o la intención de destinarlos al desarrollo de una actividad económica, no se encontrará sujeta al Impuesto sobre el Valor Añadido al no concurrir la totalidad de requisitos a que se refiere el artículo 4.Uno de la Ley 37/1992. Asimismo, en tal caso, la adquisición del referido terreno por la referida entidad no determinó, en su caso, el derecho a deducir las cuotas soportadas por dicha adquisición en tanto que realizada por quien no tenía la condición de empresario o profesional.

Por el contrario, si la entidad transmitente tuviera la condición de empresario o profesional por cumplir los requisitos establecidos en los artículos 4 y 5 de la Ley 37/1992, anteriormente transcritos, la venta de un terreno afecto a su patrimonio empresarial o profesional constituiría una operación sujeta al Impuesto sobre el Valor Añadido. Por su parte, la adquisición del terreno por dicha entidad con la intención de destinarlo al ejercicio de una actividad económica otorgaría, en su caso, el derecho a deducir las cuotas soportadas por tal adquisición de cumplirse los demás requisitos previstos en los artículos 92 y siguientes de la Ley 37/1992.

En este sentido, hay que atender a lo dispuesto en el apartado dos del artículo 5 de la Ley 37/1992 de acuerdo con el cual:

( ) A efectos de este impuesto, las actividades empresariales o profesionales se considerarán iniciadas desde el momento en que se realice la adquisición de bienes o servicios con la intención, confirmada por elementos objetivos, de destinarlos al desarrollo de tales actividades, incluso en los casos a que se refieren las letras b), c) y d) del apartado anterior. Quienes realicen tales adquisiciones tendrán desde dicho momento la condición de empresarios o profesionales a efectos del Impuesto sobre el Valor Añadido..

En este mismo sentido, el artículo 111, apartado uno de la Ley 37/1992 prevé lo siguiente:

Uno. Quienes no viniesen desarrollando con anterioridad actividades empresariales o profesionales y adquieran la condición de empresario o profesional por efectuar adquisiciones o importaciones de bienes o servicios con la intención, confirmada por elementos objetivos, de destinarlos a la realización de actividades de tal naturaleza, podrán deducir las cuotas que, con ocasión de dichas operaciones, soporten o satisfagan antes del momento en que inicien la realización habitual de las entregas de bienes o prestaciones de servicios correspondientes a dichas actividades, de acuerdo con lo dispuesto en este artículo y en los artículos 112 y 113 siguientes.

Lo dispuesto en el párrafo anterior será igualmente aplicable a quienes, teniendo ya la condición de empresario o profesional por venir realizando actividades de tal naturaleza, inicien una nueva actividad empresarial o profesional que constituya un sector diferenciado respecto de las actividades que venían desarrollando con anterioridad..

La acreditación de la intención de destinar los bienes o servicios respectivos al desarrollo de una actividad empresarial podrá efectuarse por cualquiera de los medios de prueba admitidos en derecho y, en particular, conforme a lo dispuesto en el apartado 2, del artículo 27 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre (BOE de 31 de diciembre), que dispone lo siguiente:

2. La acreditación a la que se refiere el apartado anterior podrá ser efectuada por cualquiera de los medios de prueba admitidos en derecho.

A tal fin, podrán tenerse en cuenta, entre otras, las siguientes circunstancias:

a) La naturaleza de los bienes y servicios adquiridos o importados, que habrá de estar en consonancia con la índole de la actividad que se tiene intención de desarrollar.

b) El período transcurrido entre la adquisición o importación de dichos bienes y servicios y la utilización efectiva de los mismos para la realización de las entregas de bienes o prestaciones de servicios que constituyan el objeto de la actividad empresarial o profesional.

c) El cumplimiento de las obligaciones formales, registrales y contables exigidas por la normativa reguladora del Impuesto, por el Código de Comercio o por cualquier otra norma que resulte de aplicación a quienes tienen la condición de empresarios o profesionales.

A este respecto, se tendrá en cuenta en particular el cumplimiento de las siguientes obligaciones:

a') La presentación de la declaración de carácter censal en la que debe comunicarse a la Administración el comienzo de actividades empresariales o profesionales por el hecho de efectuar la adquisición o importación de bienes o servicios con la intención de destinarlos a la realización de tales actividades, a que se refieren el número 1.º del apartado uno del artículo 164 de la Ley del Impuesto y el apartado 1 del artículo 9.º del Reglamento General de las actuaciones y procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio.

b') La llevanza en debida forma de las obligaciones contables exigidas en el título IX de este Reglamento, y en concreto, del Libro Registro de facturas recibidas y, en su caso, del Libro Registro de bienes de inversión.

d) Disponer de o haber solicitado las autorizaciones, permisos o licencias administrativas que fuesen necesarias para el desarrollo de la actividad que se tiene intención de realizar.

e) Haber presentado declaraciones tributarias correspondientes a tributos distintos del Impuesto sobre el Valor Añadido y relativas a la referida actividad empresarial o profesional.

( )

4. Lo señalado en los apartados anteriores de este artículo será igualmente aplicable a quienes, teniendo ya la condición de empresario o profesional por venir realizando actividades de tal naturaleza, inicien una nueva actividad empresarial o profesional que constituya un sector diferenciado respecto de las actividades que venían desarrollando con anterioridad..

Así, en el caso objeto de consulta, la entidad transmitente no tenía la condición de empresario o profesional, con anterioridad a la adquisición del terreno controvertido, a efectos del Impuesto sobre el Valor Añadido. Y, habida cuenta de que fue objeto de regularización por parte de la Agencia Tributaria en cuanto a la deducción de la cuota soportada en dicha adquisición, parece deducirse que no quedó confirmada la intención del consultante de afectar el inmueble a una actividad empresarial o profesional, en los términos arriba descritos. En estas circunstancias, dado que no ha realizado ninguna actividad posterior, si no hubo intencionalidad de afectar el inmueble a una actividad empresarial o profesional por parte de la mercantil con lo adquirió, esta no llegó a adquirir en la condición de empresario o profesional a efectos del Impuesto.

Por lo tanto, y de acuerdo con todo lo anterior, la posterior entrega del terreno no estará sujeta al Impuesto sobre el Valor Añadido, tributando en su caso por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, al no actuar, en las condiciones señaladas, la sociedad como empresario o profesional a efectos del Impuesto sobre el Valor Añadido.

B) En relación con el Impuesto sobre Transmisiones Patrimoniales Onerosas y Actos Jurídicos Documentados, se informa de lo siguiente:

3.- Con relación al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (en adelante ITP y AJD), es preciso tener en cuenta lo dispuesto en los artículos 19.1.1º, 23, 25 y 26 del texto refundido del referido Impuesto, aprobado por Real Decreto Legislativo 1/1993, de 24 de septiembre (BOE de 20 de octubre de 1993), que determinan lo siguiente:

Artículo 19 del TRLITPAJD, apartados 1.1º y 2.1º:

1. Son operaciones societarias sujetas:

1.º La constitución de sociedades, el aumento y disminución de su capital social y la disolución de sociedades.

( )..

Articulo 23:

Estará obligado al pago del impuesto a título de contribuyente y cualesquiera que sean las estipulaciones establecidas por las partes en contrario:

( ).

a. En la disolución de sociedades y reducción de capital social, los socios, copropietarios, comuneros o partícipes por los bienes y derechos recibidos.

( )..

Artículo 25:

( ).

4. En la disminución de capital y en la disolución, la base imponible coincidirá con el valor real de los bienes y derechos entregados a los socios, sin deducción de gastos y deudas..

Articulo 26:

La cuota tributaria se obtendrá aplicando a la base liquidable el tipo de gravamen del 1 por 100..

A la vista de los preceptos anteriormente transcritos se puede concluir que la operación planteada está sujeta a la modalidad de operaciones societarias del ITP y AJD, por lo que deberá practicarse liquidación por dicho concepto, en los siguientes términos:

Hecho imponible: Disolución de la sociedad consultante, transmitiéndose la totalidad de su patrimonio en favor de los socios de la entidad, lo que constituye una operación sujeta a la modalidad de operaciones societarias del ITP y AJD (art.19.1).

Sujeto pasivo: La sociedad consultante, conforme al artículo 23 del Texto Refundido

Base imponible: El valor real de la parcela, sin deducción de gastos ni deudas (art. 25.4)

Cuota tributaria: Se aplicará el tipo del 1 por ciento establecido en el artículo 26 del citado cuerpo legal.

4.- Por otro lado, debe tenerse en cuenta, lo dispuesto en los artículos 1 y 31.2 del texto refundido del impuesto.

Artículo 1:

1. El Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados es un tributo de naturaleza indirecta que, en los términos establecidos en los artículos siguientes, gravará:

1.º Las transmisiones patrimoniales onerosas.

2.º Las operaciones societarias.

3.º Los actos jurídicos documentados.

2. En ningún caso, un mismo acto podrá ser liquidado por el concepto de transmisiones patrimoniales onerosas y por el de operaciones societarias..

Artículo 31:

2. Las primeras copias de escrituras y actas notariales, cuando tengan por objeto cantidad o cosa valuable, contengan actos o contratos inscribibles en los Registros de la Propiedad, Mercantil y de la Propiedad Industrial y de Bienes Muebles no sujetos al Impuesto sobre Sucesiones y Donaciones o a los conceptos comprendidos en los números 1 y 2 del artículo 1.º de esta Ley, tributarán, además, al tipo de gravamen que, conforme a lo previsto en la Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía, haya sido aprobado por la Comunidad Autónoma.

Si la Comunidad Autónoma no hubiese aprobado el tipo a que se refiere el párrafo anterior, se aplicará el 0,50 por 100, en cuanto a tales actos o contratos..

En consecuencia, la sujeción de la operación planteada por la modalidad de operaciones societarias determina la no sujeción por las otras dos modalidades del impuesto, dada la incompatibilidad existente entre la modalidad de operaciones societarias y la de transmisiones patrimoniales onerosas (art. 1.2) por un lado y con la modalidad de Actos Jurídicos Documentados por otro lado (art, 31.2).

5.- Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Tributación en IRPF inmueble heredado sin haberse otorgado todavía escritura de aceptación de herencia.

Dirección General de Tributos, Consulta Vinculante nº V0076-20. Fecha de Salida: - 15/01/2020

DESCRIPCIÓN DE LOS HECHOS

En marzo de 2016 fallece el propietario de una vivienda siendo designados como herederos dos hijos al 50 por 100, liquidándose en su momento el Impuesto sobre Sucesiones y la "plusvalía municipal", pero sin haberse otorgado todavía escritura de aceptación de herencia.

CUESTIÓN PLANTEADA:

Si procede realizar imputación de rentas por la vivienda.

CONTESTACION-COMPLETA:

El artículo 85 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE del día 29) regula la imputación de rentas inmobiliarias de la siguiente forma:

“1. En el supuesto de los bienes inmuebles urbanos, calificados como tales en el artículo 7 del texto refundido de la Ley del Catastro Inmobiliario, aprobado por el Real Decreto Legislativo 1/2004, de 5 de marzo, así como en el caso de los inmuebles rústicos con construcciones que no resulten indispensables para el desarrollo de explotaciones agrícolas, ganaderas o forestales, no afectos en ambos casos a actividades económicas, ni generadores de rendimientos del capital, excluida la vivienda habitual y el suelo no edificado, tendrá la consideración de renta imputada la cantidad que resulte de aplicar el 2 por ciento al valor catastral, determinándose proporcionalmente al número de días que corresponda en cada período impositivo.

En el caso de inmuebles localizados en municipios en los que los valores catastrales hayan sido revisados, modificados o determinados mediante un procedimiento de valoración colectiva de carácter general, de conformidad con la normativa catastral, y hayan entrado en vigor en el período impositivo o en el plazo de los diez períodos impositivos anteriores, el porcentaje será el 1,1 por ciento.

Si a la fecha de devengo del impuesto el inmueble careciera de valor catastral o éste no hubiera sido notificado al titular, el porcentaje será del 1,1 por ciento y se aplicará sobre el 50 por ciento del mayor de los siguientes valores: el comprobado por la Administración a efectos de otros tributos o el precio, contraprestación o valor de la adquisición.

Cuando se trate de inmuebles en construcción y en los supuestos en que, por razones urbanísticas, el inmueble no sea susceptible de uso, no se estimará renta alguna.

2. Estas rentas se imputarán a los titulares de los bienes inmuebles de acuerdo con el apartado 3 del artículo 11 de esta Ley.

Cuando existan derechos reales de disfrute, la renta computable a estos efectos en el titular del derecho será la que correspondería al propietario.

3. (…)”.

Conforme con esta regulación normativa, la imputación de rentas inmobiliarias que pudiera corresponder respecto al inmueble que forma parte del caudal hereditario de una persona fallecida procederá realizarla a quien o quienes (en su respectiva proporción si son varias) les haya sido adjudicada hereditariamente la titularidad o el derecho de disfrute de esa parte de los inmuebles, siempre que no constituyan su vivienda habitual.

En el supuesto de que la herencia permaneciera yacente por no haber sido todavía aceptada por las personas llamadas a la misma (herederas y legatarias), la imputación de rentas inmobiliarias procederá realizarla en los mismos términos que los señalados en el párrafo anterior pero teniendo en cuenta la participación que a aquellas les fuera a corresponder (conforme a las disposiciones testamentarias o legales) cuando se produzca la aceptación y adjudicación de la herencia.

Por tanto, a partir de la fecha de fallecimiento del causante, la imputación de rentas inmobiliarias del artículo 85 de la Ley del Impuesto correspondiente a la vivienda objeto de consulta procederá realizarla a las personas llamadas a la herencia: los dos hijos al 50 por 100 (según se indica en el escrito de consulta).

Respecto a la regularización de la situación tributaria por no haber incluido en las autoliquidaciones del IRPF la imputación de rentas inmobiliarias de esta vivienda, la misma podrá realizarse conforme a lo dispuesto en el 122 de la Ley 58/2003, de 17 de diciembre, General Tributaria (BOE del día 18):

“1. Los obligados tributarios podrán presentar autoliquidaciones complementarias, o declaraciones o comunicaciones complementarias o sustitutivas, dentro del plazo establecido para su presentación o con posterioridad a la finalización de dicho plazo, siempre que no haya prescrito el derecho de la Administración para determinar la deuda tributaria. En este último caso tendrán el carácter de extemporáneas.

2. Las autoliquidaciones complementarias tendrán como finalidad completar o modificar las presentadas con anterioridad y se podrán presentar cuando de ellas resulte un importe a ingresar superior al de la autoliquidación anterior o una cantidad a devolver o a compensar inferior a la anteriormente autoliquidada. En los demás casos, se estará a lo dispuesto en el apartado 3 del artículo 120 de esta ley.

(…)”.

Lo que comunico a usted con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley General Tributaria.

Pasos a dar para finalizar el ERTE (de toda o parte de la plantilla).

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 24/04/2020

En próximas fechas, al menos así todos lo deseamos, cuando existan garantías para la salud de los trabajadores y en general de todas las personas, nuestros centros sanitarios puedan tener un flujo "adecuado" de pacientes, etc., se irá produciendo el denominado "proceso de desescalada" en las medidas que se encuentran bajo el "paraguas" del Estado de Alarma en el que nos encontramos y. consecuentemente, las empresas deberán ir retomando su actividad progresivamente.

En este sentido, debemos estar preparados para "activar" nuevamente a los trabajadores que han sido incluidos en los ya "archiconocidos" Expedientes de Regulación Temporal de Empleo (ERTEs); incorporando a los trabajadores de forma progresiva conforme se vaya retomando la actividad o finalizando el ERTE directamente.

| Así las empresas que se encuentren en esta situación o los asesores y gestores que estén autorizados para representarlas, habrán de tramitar estas reincoporaciones al trabajo y finalizaciones de ERTEs (como deseemos llamarlos), básicamente ante los dos Órganos a que nos habíamos dirigido para su formalización (sin tener en cuenta la autoridad laboral a la cual solicitamos el ERTE): Servicio Público de Empleo Estatal (SEPE) y Tesorería General de la Seguridad Social (TGSS). |

COMUNICACIÓN AL SEPE

Recuerde:

Las bajas en las prestaciones pueden solicitarse por trabajador@s que se van incorporando a la actividad o por la finalización del ERTE (todos l@s trabajador@s).

El propio SEPE ha elaborado una guía para orientar a las empresas (o asesores) en los procesos que deberán comunicarle a efectos de tramitar las bajas de las prestaciones de l@s trabajador@s afectad@s por la medida de suspensión o de reducción de jornada; no debiendo, l@s trabajador@s, realizar ninguna gestión a tal efecto. En caso de tratarse de una finalización total del ERTE, la comunicación vendría realizada en este sentido, es decir, baja en la prestación de todos l@s trabajador@s.

Forma de realizar la Comunicación.

El SEPE ha habilitado unos modelos de solicitud unificados, igual que hizo con la solicitud colectiva que originó la prestación, que tienen el forma de un archivo Excel:

- Modelo de solicitud unificado para comunicar la baja de la prestación de los trabajadores afectados por ERTE que se van incorporando a la actividad.

- Modelo de solicitud unificado para comunicar la baja de la prestación de todos los trabajadores afectados por ERTE por finalización de las medidas temporales.

Estos dos ficheros son distintos dependiendo de la finalidad de la comunicación y el propio SEPE articula unas formalidades específicas de éstos para que no sean rechazados y ello obligue a tener que enviarlos nuevamente:

| BAJAS DE PRESTACIONES | FIN DEL ERTE | |

| NOMBRE DEL FICHERO | Empezará por B seguido del día, mes y hora de envío en 6 posiciones (ej 110513, para un envío remitido el 11 de Mayo a las 13 horas) y del nombre de quien comunica (empresa o asesoría) en 12 posiciones máximo (ejemplo B110513SUPER). | Empezará por F seguido del día, mes y hora de envío en 6 posiciones (ej 260519, para un envío remitido el 26 de Mayo a las 19 horas) y del nombre de quien comunica (empresa o asesoría) en 12 posiciones máximo (ejemplo F260519SUPER). |

| DESCARGA DEL FICHERO |  Fichero (hoja excel de una única pestaña) para comunicar Baja de trabajadores que se vayan incorporando a la actividad. Fichero (hoja excel de una única pestaña) para comunicar Baja de trabajadores que se vayan incorporando a la actividad. |

Fichero (hoja excel de una única pestaña) para comunicar fin del ERTE. Solo se utilizará si el centro de trabajo ha finalizado el ERTE, retomando la actividad toda su plantilla. |

| ENVÍO DEL FICHERO | Debe remitir el fichero:

|

|

| El SEPE nos indica que las asesorías que realicen este trámite en nombre de sus clientes podrán utilizar una plantilla/fichero (de BAJA o FIN de ERTE) por provincia de ubicación de los centros de trabajos y remitir en un único documento las bajas en la prestación de los trabajadores de todas las empresas, siempre que sean de la misma provincia. De esta forma podrá informarse en un solo envío por provincia el inicio de la actividad de cuantas empresas y trabajadores sea necesario. | ||

Contenido de la Comunicación.

Una vez abierto el fichero, obtendremos una hoja de cálculo excel donde además de los datos identificativos del comunicante (empresa o asesoría), habremos de rellenar 3 tipos de datos mostrados en 3 columnas distintas y que habrán de ser cumplimentadas en los siguientes términos:

| COMUNICACIÓN BAJA DE TRABAJADOR@S |

|

| COMUNICACIÓN FIN DE ERTE |

|

Algunas consideraciones:

|

|

Recuerde:

Para cualquier modificación sobre información ya enviada en el fichero será necesario ponerse en contacto con el SEPE.

Podemos señalar también que las empresas o grupos de empresa pueden incluir en el mismo fichero a los trabajadores de varios centros de trabajo y varias empresas del mismo grupo que hayan terminado el periodo de suspensión o reducción de jornada y se incorporen a la actividad o bien que hayan finalizado el ERTE, según corresponda, siempre que estén ubicados en la misma provincia. En otro caso, si tiene centros de trabajo en distintas provincias, deberá cumplimentar un fichero o plantilla por cada provincia, que se remitirá a cada Dirección Provincial del SEPE que corresponda.

Plazo para realizar la Comunicación

Pueden comunicarse las bajas en las prestaciones de l@s trabajador@s o el fin del ERTE, según corrresponda, en el momento en que se conozca en firme la reincorporación de:

- la persona o personas trabajadoras o,

- el fin del ERTE.

El mismo SEPE nos permite también acumular comunicaciones para remitir en un menor número de envíos, ahora bien hay que tener en cuenta que las bajas de un mes deben comunicarse antes del día 25 de ese mismo mes para que no se generen pagos indebidos a l@s trabajador@s ya en activo.

COMUNICACIÓN A LA TGSS.

No se "escapa" a nuestros lectores que, igual que hemos notificado al SEPE la nueva situación (reincoporación de trabajador@s o fin de ERTE), habremos de comunicar a la Tesorería las nuevas circunstancias acontecidas pues, mientras la empresa se encuentra en período de suspensión de contratos o reducción de jornada, si el ERTE solicitado fue de fuerza mayor por COVID-19, se está dando la exoneración en pago de las cuotas empresariales a la Seguridad Social. De cualquier forma, con independencia de la naturaleza del ERTE, habríamos de notificar las variaciones que se produzcan en los trabajador@s.

¿Qué hemos de comunicar?

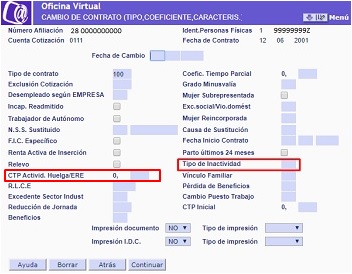

Del mismo modo que cuando los trabajadores entraron a formar parte del ERTE, a través de los procedimientos habituales de variación de datos en el ámbito de afiliación, comunicamos valores V, W o X, según procediera, en el campo TIPO DE INACTIVIDAD, así como de la fecha de inicio de la situación, una vez finalizada la suspensión del contrato de trabajo o reducción de jornada de trabajo se deberá comunicar que el campo TIPO DE INACTIVIDAD queda sin contenido, es decir, debemos dejarlo vacío "quitar lo que pusimos" cuando incluímos a los trabajadores en el ERTE.

Recordemos que los valores V, W o X, han sido específicamente habilitados para la situación COVID-19 para comunicar:

- V la situación de suspensión del contrato de trabajo,

- W la situación de reducción de jornada de trabajo, debiendo indicar el coeficiente a tiempo parcial que identifique la parte de la jornada de trabajo efectivamente realizada.

- X la situación en la que se simultaneen una reducción de jornada y una huelga a tiempo parcial, debiendo indicar el coeficiente a tiempo parcial que identifique la parte de la jornada de trabajo efectivamente realizada.

Plazo para realizar la Comunicación.

El mismo establecido para cualquier variación de datos de la Seguridad Social, es decir, tres días naturales.

La opción de los trabajadores del RETA por una mutua para acceder a la prestación extraordinaria por cese de actividad

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 27/04/2020

Los trabajadores y trabajadoras autónomas dispusieron de un plazo, que finalizaba el mes de Junio de 2019, para realizar la opción por alguna Mutua colaboradora con la Seguridad Social para la gestión de determinadas prestaciones de Seguridad Social.

La opción a la que nos referimos está prevista en el artículo 83.1.b) del texto refundido de la Ley General de la Seguridad Social, aprobado por Real Decreto Legislativo 8/2015, de 30 de octubre; y debía realizarse dentro del plazo establecido por la disposición transitoria primera del Real Decreto-ley 28/2018, de 28 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo, es decir, en el plazo de tres meses desde el 1 de Enero de 2019.

La opción elegida surtía efectos desde el 1 de junio de 2019.

Se establecía también que, en tanto se produjese dicha opción, seguiría gestionando la prestación por cese de actividad de dichos trabajadores autónomos el Servicio Público de Empleo Estatal y las contingencias profesionales serán cubiertas por el Instituto Nacional de la Seguridad Social.

El Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo señala, en su Exposición de Motivos, que, sin embargo, un colectivo de unos 50.000 autónomos no llevaron a cabo dicha opción en ese momento.

Ahora se plantea la coyuntura de que muchos de esos autónomos que no realizaron la opción están en situación de solicitar la prestación extraordinaria de cese de actividad a causa del CORONAVIRUS, cuya tramitación y reconocimiento están encomendados por Ley a las Mutuas.

Por ello, el Real Decreto-ley 15/2020, de 21 de abril, lleva a cabo una modificación del Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, concretamente del Artículo 17, que es el que regula la prestación extraordinaria por cese de actividad para los afectados por declaración del estado de alarma.

La nueva redacción establece, en primer lugar, que la gestión de esta prestación corresponde a las mutuas colaboradoras con la Seguridad Social o al Instituto Social de la Marina.

Y, en segundo lugar, señala que los trabajadores autónomos que no hubieran ejercido la opción prevista en el artículo 83.1.b) del texto refundido de la Ley General de la Seguridad Social, deberán, para poder causar derecho a esta prestación extraordinaria por cese de actividad, presentar la solicitud ante una mutua colaboradora con la Seguridad Social, entendiéndose desde ese momento como realizada la opción prevista por una Mutua.

Sepa que:

La opción, así realizada, tendrá efectos desde el primer día del mes en que se cause el derecho a la prestación extraordinaria por cese de actividad.

Junto con la solicitud de la prestación deberán formalizar la correspondiente adhesión con dicha mutua, que incluirá la cobertura de las contingencias profesionales, incapacidad temporal por contingencias comunes y la prestación de cese de actividad que hasta el momento tuvieran cubiertas con el Instituto Nacional de la Seguridad Social y con el Servicio Público de Empleo Estatal.

La Tesorería General de la Seguridad Social tomará razón de dichas opciones en función de las comunicaciones que le realicen las mutuas colaboradoras sobre el reconocimiento de las prestaciones extraordinarias o a través de cualquier otro procedimiento que pueda establecer la Tesorería General de la Seguridad Social.

Pero pueden existir trabajadores autónomos que ni realizasen la opción en su momento, ni soliciten ahora la prestación por cese, con lo que, tampoco han elegido una mutua por esta vía.

Este caso se contempla en la Disposición adicional décima del Real Decreto-ley 15/2020, de 21 de abril, que establece que los trabajadores incluidos en el ámbito de aplicación del RETA que no hubieran ejercitado la opción por una mutua por ninguna de las dos vías antes mencionadas, deberán ejercitar la opción y formalizar el correspondiente documento de adhesión en el plazo de tres meses desde la finalización del estado de alarma.

Sepa que:

Dicha opción surtirá efectos desde el día primero del segundo mes siguiente a la finalización de este plazo de tres meses.

¿Y qué ocurre si el trabajador autónomo tampoco cumple con este plazo?

Pues la norma señala que, una vez trascurrido el plazo para llevar a cabo la opción sin que el trabajador haya formalizado el correspondiente documento de adhesión, se entenderá que ha optado por la mutua con mayor número de trabajadores autónomos asociados en la provincia del domicilio del interesado, produciéndose automáticamente la adhesión con efecto desde el día primero del segundo mes siguiente a la finalización del plazo de tres meses a que se refiere el párrafo anterior.

Con el fin de hacer efectiva dicha adhesión, el Instituto Nacional de la Seguridad Social comunicará a dicha mutua los datos del trabajador autónomo que sean estrictamente necesarios.

La Mutua Colaboradora de la Seguridad Social notificará al trabajador la adhesión con indicación expresa de la fecha de efectos y la cobertura por las contingencias protegidas.

Finalmente, la Disposición adicional undécima del Real Decreto-ley 15/2020 señala que la opción por una mutua colaboradora con la Seguridad Social de los trabajadores autónomos realizada para causar derecho a la prestación extraordinaria por cese de actividad, dará lugar a que la mutua colaboradora por la que haya optado el trabajador autónomo asuma la protección y la responsabilidad del pago de la prestación extraordinaria por cese de actividad, pero también del resto de prestaciones derivadas de las contingencias por las que se haya formalizado la cobertura, incluyendo el subsidio por incapacidad temporal cuya baja médica sea emitida con posterioridad a la fecha de formalización de la protección con dicha mutua y derive de la recaída de un proceso de incapacidad temporal anterior cubierta con la entidad gestora.

No obstante, la responsabilidad del pago de las prestaciones económicas derivadas de los procesos que se hallen en curso en el momento de la fecha de formalización de la protección a que se refiere el párrafo primero, seguirá correspondiendo a la entidad gestora.

Habilitada en la Agencia Tributaria la opción para rectificar los pagos fraccionados y el IVA por el COVID-19.

Mateo Amando López, Departamento Fiscal de SuperContable.com - 27/04/2020

En este comentario vamos a indicar el procedimiento para realizar la rectificación de los pagos fraccionados del Impuesto sobre Sociedades (modelo 202), de los pagos fraccionados en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas (modelo 131) y de las autoliquidaciones de IVA (modelo 303) para poder aplicar las medidas tributarias incluidas en el Real Decreto-ley 15/2020 cuando ya se había presentado la declaración.

Como ya indicamos en un comentario anterior, el Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo, establece una serie de medidas fiscales entre las que se incluye:

Posibilidad de cambiar la modalidad de cálculo de los pagos fraccionados del Impuesto sobre Sociedades a la prevista en el artículo 40.3 de la Ley 27/2014, de 27 de noviembre (sobre la parte de la base imponible del período de los 3, 9 u 11 primeros meses en lugar de sobre la cuota íntegra del último período impositivo).

Posibilidad de renunciar al método de estimación objetiva del IRPF y/o régimen especial simplificado de IVA sólo durante el ejercicio 2020.

Reducción de los días de actividad en los que hubiera estado declarado el estado de alarma para el cálculo de los pagos fraccionados en el método de estimación objetiva del IRPF y de la cuota trimestral del régimen simplificado del IVA.

Estos cambios son de aplicación para las empresas y los autónomos con un volumen de operaciones en 2019 no superior a 600.000 euros, a los cuales se les ha ampliado hasta el 20 de mayo de 2020 el plazo para la presentación de declaraciones tributarias con vencimiento entre el 15 de abril y el 20 de mayo de 2020 (como las declaraciones del primer trimestre, que vencían el 20 de abril), por el Real Decreto-ley 14/2020, de 14 de abril.

Debido a la tardanza en la aprobación de esta normativa, muchas empresas y autónomos ya habían presentado sus impuestos de forma habitual sin aplicar estas medidas, que en cualquier caso son potestativas.

Debido a la tardanza en la aprobación de esta normativa, muchas empresas y autónomos ya habían presentado sus impuestos de forma habitual sin aplicar estas medidas, que en cualquier caso son potestativas.

Así, si ya había presentado el modelo 202, 131 o 303 y quiere aplicar estas medidas, deberá realizar 2 trámites:

-

1. Presentar una nueva autoliquidación cumplimentada con el contenido ajustado a la medida de que se trate:

Modelo 202 del 1P 2020: Si quiere utilizar la opción de cálculo del pago fraccionado sobre la parte de la base imponible del período de los 3 primeros meses, tendrá que volver a presentar el modelo 202 del primer pago fraccionado rellenando en la Liquidación el apartado B) Cálculo del pago fraccionado: modalidad 40.3 LIS.

Modelo 130 del 1T 2020: Si quiere renunciar al método de estimación objetiva del IRPF durante 2020, tendrá que presentar el modelo 130 de pago fraccionado en el método de estimación directa del IRPF.

Modelo 131 del 1T 2020: Si quiere seguir utilizando el método de estimación objetiva del IRPF durante 2020, tendrá que volver a presentar el modelo 131 sin computar como días de ejercicio de la actividad en el apartado I de la Liquidación los días en que haya estado declarado el estado de alarma (días del trimestre 91, días en estado de alarma 18, días sin estado de alarma 73).

-

- Si quiere renunciar al régimen simplificado del IVA durante 2020, tendrá que presentar el modelo 303 rellenando en la Liquidación el apartado de Régimen general.

- Si quiere seguir utilizando el régimen simplificado del IVA durante 2020, tendrá que volver a presentar el modelo 303 sin computar como días de ejercicio de la actividad en la información adicional de la actividad en el apartado B. Actividades en régimen simplificado los días en que haya estado declarado el estado de alarma (días del trimestre 91, días en estado de alarma 18, días sin estado de alarma 73).

2. Presentar el formulario GZ281 que identifique la primera autoliquidación presentada.

Si aún no había presentado el modelo 202, 131 o 303 y quiere aplicar estas medidas incluidas en el Real Real Decreto-ley 15/2020, sólo tiene que presentar la autoliquidación correspondiente como se ha explicado en el punto 1, sin realizar el trámite que se explica a continuación en el punto 2.

Si aún no había presentado el modelo 202, 131 o 303 y quiere aplicar estas medidas incluidas en el Real Real Decreto-ley 15/2020, sólo tiene que presentar la autoliquidación correspondiente como se ha explicado en el punto 1, sin realizar el trámite que se explica a continuación en el punto 2.

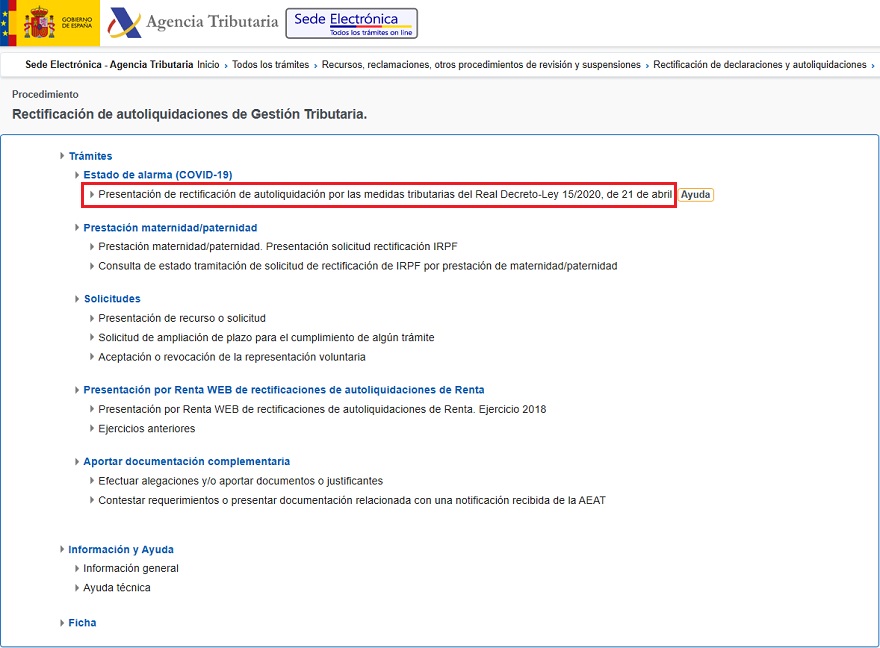

Para realizar este trámite deberá acceder al apartado Rectificación de autoliquidaciones de Gestión Tributaria de la Sede Electrónica de la AEAT y seleccionar la opción "Presentación de rectificación de autoliquidación por las medidas tributarias del Real Decreto-Ley 15/2020, de 21 de abril".

Para acceder a la solicitud de rectificación se requiere identificarse con certificado electrónico, DNIe o Cl@ve PIN del declarante o de su representante.

Para cumplimentar el formulario se pide la siguiente información:

Interesado: rellenar con los datos identificativos del titular de la autoliquidación que solicita la rectificación.

Representante: rellenar con los datos identificativos del representante, sólo si actúa por medio de representante.

Datos adicionales: indicar el número de justificante de la autoliquidación a anular (los 13 dígitos que encontrará en la primera hoja del PDF generado en la presntación) y el tipo de modelo de que se trata (modelo 131, 303 o 202).

Datos de devolución: indicar el código IBAN donde desee que se le efectúen posibles devoluciones.

Aunque este segundo trámite se puede sustituir por la presentación de un escrito de solicitud de rectificación es aconsejabla utilizar el formulario web habilitado por la Agencia Tributaria para acelerar el proceso de rectificación de la primera autoliquidación y la anulación de sus efectos económicos (domiciliaciones de pago, solicitudes de aplazamiento/fraccionamiento o de compensación, etc).

Aunque este segundo trámite se puede sustituir por la presentación de un escrito de solicitud de rectificación es aconsejabla utilizar el formulario web habilitado por la Agencia Tributaria para acelerar el proceso de rectificación de la primera autoliquidación y la anulación de sus efectos económicos (domiciliaciones de pago, solicitudes de aplazamiento/fraccionamiento o de compensación, etc).

En cualquier caso, ambos trámites pueden realizarse hasta el 20 de mayo de 2020, o hasta el 15 de mayo si se solicita la domiciliación del importe a ingresar.

Recuerde:

Aunque se beneficie de estas medidas también puede solicitar el aplazamiento extraordinario de impuestos aprobado por el COVID-19 para las empresas y autónomos con un volumen de operaciones no superior a 6.010.121,04 euros en el año 2019. Además, no olvide revisar el resto de medidas y ayudas aprobadas para las empresas y los autónomos para paliar los efectos de la crisis sanitaria, económica y social provocada por el coronavirus.

¡¡Cuidado!! Se modifica la infracción por fraude en las prestaciones: sepa cómo afecta a la empresa

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 27/04/2020

El Real Decreto-ley 9/2020, de 27 de marzo, desarrolló un régimen sancionador adaptado a las circunstancias actuales provocadas por el CORONAVIRUS, con la implementación de los mecanismos de control y sanción necesarios que eviten comportamientos fraudulentos en la percepción de las prestaciones.

En consecuencia, se establecía que las solicitudes presentadas por la empresa que contuvieran falsedades o incorrecciones en los datos facilitados darían lugar a las sanciones correspondientes, siendo sancionable, igualmente, conforme a lo previsto en la Ley sobre Infracciones y Sanciones en el Orden Social, aprobado por el Real Decreto Legislativo 5/2000, la conducta de la empresa consistente en solicitar medidas, en relación al empleo que no resulten necesarias o no tengan conexión suficiente con la causa que las origina, siempre que den lugar a la generación o percepción de prestaciones indebidas.

El Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo, refuerza estos mecanismos de control y sanción.

Sepa que

Se regula la sanción de los comportamientos de las empresas que presenten solicitudes que contengan falsedades e incorrecciones en los datos facilitados y se establece una responsabilidad empresarial que implica la devolución, por parte de la empresa, de las prestaciones indebidamente percibidas por sus trabajadores y trabajadoras, cuando no medie dolo o culpa de estos.

Para ello se modifica la Ley sobre Infracciones y Sanciones en el Orden Social, concretamente el párrafo c) del apartado 1 del artículo 23, que queda redactado como sigue:

c) Efectuar declaraciones, o facilitar, comunicar o consignar datos falsos o inexactos que den lugar a que las personas trabajadoras obtengan o disfruten indebidamente prestaciones, así como la connivencia con sus trabajadores/as o con las demás personas beneficiarias para la obtención de prestaciones indebidas o superiores a las que procedan en cada caso, o para eludir el cumplimiento de las obligaciones que a cualquiera de ellos corresponda en materia de prestaciones.

Es decir, se reformula la redacción de la infracción muy grave que regula el fraude en las prestaciones.

Y, consecuentemente, se moifica también la regulación referida a la responsabilidad de dicha infracción.

Así, se establece que en el supuesto de infracciones muy graves, se entenderá que la empresa incurre en una infracción por cada una de las personas trabajadoras que hayan solicitado, obtenido o disfruten fraudulentamente de las prestaciones de Seguridad Social.

Además se regula que en las infracción anterior, y también en las referidas contratar a beneficiarios o solicitantes de pensiones u otras prestaciones periódicas de la Seguridad Social; y a incrementar indebidamente la base de cotización del trabajador de forma que provoque un aumento en las prestaciones que procedan, o contratarlo simuladamente para la obtención indebida de prestaciones, la empresa responderá solidariamente de la devolución de las cantidades indebidamente percibidas por la persona trabajadora.

Lo que si es una novedad es la modificación del Artículo 43 de la Ley sobre Infracciones y Sanciones en el Orden Social, al que se añade un tercer apartado que establece:

3. En el caso de la infracción prevista en el artículo 23.1.c), la empresa responderá directamente de la devolución de las cantidades indebidamente percibidas por la persona trabajadora, siempre que no concurra dolo o culpa de esta.

Es decir, en el caso de la infracción por falsear datos para obtener prestaciones, se establece la RESPONSABILIDAD DIRECTA de la empresa en la devolución de las cantidades indebidamente percibidas por el trabajador, siempre que quede claro que el trabajador no tiene nada que ver en la conducta de la empresa.

La obligación de devolver las prestaciones indebidas será exigible hasta la prescripción de las infracciones que establece la Ley sobre Infracciones y Sanciones en el Orden Social.

Las infracciones en materia de Seguridad Social prescribirán a los cuatro años, contados desde la fecha de la infracción.

Por tanto, sea cuidadoso a la hora de complimentar la solicitud colectiva de prestaciones por desempleo por suspensión o reducción de jornada (ERTE) a consecuencia del COVID-19, porque si incluye en la misma datos falsos o inexactos que den lugar a que las personas trabajadoras obtengan o disfruten indebidamente prestaciones, puede ser sancionado y además tener que devolver las cantidades indebidamente percibidas por el trabajador o los trabajadores.

¿Qué actividades económicas pueden acogerse a la moratoria en el pago de cotizaciones sociales?.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 28/04/2020

Publicada con fecha 28 de Abril de 2020 en el Boletín Oficial del Estado, finalmente es la Orden ISM/371/2020, de 24 de abril, por la que se desarrolla el artículo 34 del Real Decreto-ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19, la que regula que actividades pueden acogerse a la moratoria deseis meses, sin interés, en el pago de las aportaciones empresariales a la cotización a la Seguridad Social y por conceptos de recaudación conjunta cuyo periodo de devengo esté comprendido entre los meses de abril y junio de 2020, así como en el pago de las cuotas de los trabajadores por cuenta propia cuyo periodo de devengo esté comprendido entre los meses de mayo y julio de 2020.

Así, el legislador para asegurar la efectiva aplicación de esta moratoria dicta la referida orden ministerial, en la que se determinan las actividades económicas que podrán acogerse a ella, de acuerdo con la vigente Clasificación Nacional de Actividades Económicas (CNAE-2009).

De esta forma, la moratoria resultará de aplicación a las empresas y a los trabajadores por cuenta propia cuya actividad económica, entre aquellas que no se encuentren suspendidas con ocasión del estado de alarma declarado por el Real Decreto 463/2020, de 14 de marzo, esté incluida en los siguientes códigos de la Clasificación Nacional de Actividades Económicas (CNAE-2009):

- 119 (Otros cultivos no perennes).

- 129 (Otros cultivos perennes).

- 1812 (Otras actividades de impresión y artes gráficas).

- 2512 (Fabricación de carpintería metálica).

- 4322 (Fontanería, instalaciones de sistemas de calefacción y aire acondicionado).

- 4332 (Instalación de carpintería).

- 4711 (Comercio al por menor en establecimientos no especializados, con predominio en productos alimenticios, bebidas y tabaco).

- 4719 (Otro comercio al por menor en establecimientos no especializados).

- 4724 (Comercio al por menor de pan y productos de panadería, confitería y pastelería en establecimientos especializados).

- 7311 (Agencias de publicidad).

- 8623 (Actividades odontológicas).

- 9602 (Peluquería y otros tratamientos de belleza).

También te puede interesar:

- Recopilación de documentos publicados sobre el coronavirus y medidas del gobierno.

- ¿Cómo, dónde y cuándo presentar el Aplazamiento o Moratoria a la Seguridad Social?.

- Moratoria en el Pago y Aplazamientos de Deuda con la Seguridad Social por COVID-19.

- Medidas y ayudas económicas para las empresas por el coronavirus.

¿Qué plazo hay para pagar las cotizaciones aplazadas ante la Seguridad Social por COVID-19?.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 27/04/2020

Este aspecto ha sido regulado recientemente en el Real Decreto-ley 15/2020 de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo, al desarrollar en diversos aspectos muy significativos y que trataremos en este comentario, la redacción original del artículo 35 del Real Decreto-ley 11/2020, y que para solventar la consulta que da origen a la presente información hemos de remitirnos a su apartado 3º cuando establece:

(...) se amortizará mediante pagos mensuales y determinará un plazo de amortización de 4 meses por cada mensualidad solicitada a partir del mes siguiente al que aquella se haya dictado, sin que exceda en total de 12 mensualidades (...)

Además, puede resultar muy interesante para aquellos lectores que deseen solicitar un aplazamiento en las cuotas a pagar a la Seguridad Social, conocer, además del desarrollo que ya hemos realizado en otros comentarios como por ejemplo "¿Cómo, dónde y cuándo presentar el Aplazamiento o Moratoria a la Seguridad Social?" o " ¿Cómo solicitar aplazamientos por COVID-19 a la Seguridad Social?", los siguientes aspectos:

- Aquellas empresas cuyo titular sea un trabajador autónomo, y se desee solicitar el aplazamiento de cuotas tanto de la empresa como de las relativas al empresario como trabajador autónomo, se debe presentar una sola solicitud de aplazamiento, utilizando el formulario disponible en el Registro Electrónico de la Sede electrónica de la Seguridad, trámite de "Aplazamiento en el pago de deudas a la Seguridad Social". En el referido formulario deberá consignar el NAF correspondiente al trabajador autónomo y los CCC afectados por la solicitud, el régimen de seguridad social de cada uno de ellos así como el periodo de la deuda por el que se desea solicitar el aplazamiento.

Este punto resulta muy significativo pues la propia TGSS en su Boletín de Noticias 8/2020 habría establecido que para este caso "se debía presentar una solicitud de aplazamiento por la totalidad de los CCC y otra solicitud respecto del trabajador autónomo titular de la empresa"; este hecho ha sido modificado en los términos indicados en el párrafo anterior (se presenta una única solicitud), en el siguiente Boletín de Noticias de la propia Seguridad Social (Boletín 9/2020). - En cualquier momento puede consultar el estado de tramitación del procedimiento de aplazamiento que tenga abierto con la TGSS a través del servicio mis expedientes en la Sede electrónica de la Seguridad Social.

- La TGSS emitirá una única Resolución que comprendería todos los meses cuyo aplazamiento se haya solicitado y a los cuales tenga derecho, una vez transcurrido el último de los tres meses cuyo aplazamiento se puede solicitar.

¿El tipo cero de IVA para el material sanitario aprobado por el COVID-19 es aplicable a las empresas privadas?

Mateo Amando López, Departamento Fiscal de SuperContable.com - 27/04/2020

El Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo, establece una serie de medidas fiscales, como ya indicamos en un comentario anterior, entre las que se incluye la aprobación de un tipo impositivo del 0% de IVA para el material sanitario necesario para combatir los efectos del COVID-19.

Se trata de una medida de carácter temporal, cuya vigencia abarca desde el 23 de abril de 2020 hasta el 31 de julio de 2020, ambos inclusive, de tal forma que durante este tiempo se aplicará un tipo impositivo del 0% del IVA a las entregas interiores, importaciones y adquisiciones intracomunitarias del material sanitario relacionado en el anexo del Real Decreto-ley 15/2020 cuando los destinatarios sean:

Entidades de Derecho Público,

Clínicas o centros hospitalarios, o

Entidades privadas de carácter social.

Como se puede ver la norma menciona de forma generalizada a los centros médicos como clínicas o centros hospitalarios, luego es independiente que su gestión sea pública o privada para que se les aplique el tipo cero del IVA en la compra del material sanitario indicado.

Por tanto, cumpliéndose los preceptos anteriores, el proveedor no aplicará IVA en la venta del material sanitario, documentando la operación en factura como operaciones exentas.

Por el contrario, las entregas, importaciones y adquisiciones intracomunitarias del material sanitario indicado cuando el destinatario sea un particular, un profesional o un empresario no considerado entidad pública, clínica o centro hospitalario ni entidad de carácter social seguirán estando sujetas al tipo de IVA correspondiente de acuerdo con los artículos 90 y 91 de la Ley 37/1992 del IVA.

A continuación puede ver el material sanitario al que se aplica el tipo cero del IVA:

| Nombre del producto | Descripción del bien/producto | Código NC | |

| 1 | Dispositivos médicos | Respiradores para cuidados intensivos y subintensivos | ex 9019 20 00 |

| Ventiladores (aparatos para la respiración artificial) | ex 9019 20 00 | ||

| Otros aparatos de oxigenoterapia, incluidas las tiendas de oxígeno | ex 9019 20 00 | ||

| Oxigenación por membrana extracorpórea | ex 9018 90 | ||

| 2 | Monitores | Monitores multiparámetro, incluyendo versiones portátiles | ex 8528 52 91 |

| ex 8528 52 99 | |||

| ex 8528 52 00 ex 8528 52 10 |

|||

| 3 | Bombas | Bombas peristálticas para nutrición externa Bombas infusión medicamentos Bombas de succión |

ex 9018 90 50 |

| ex 9018 90 84 | |||

| ex 8413 81 00 | |||

| Sondas de aspiración | ex 9018 90 50 | ||

| 4 | Tubos | Tubos endotraqueales; | ex 9018 90 60 |

| ex 9019 20 00 | |||

| Tubos estériles | ex 3917 21 10 a ex 3917 39 00 |

||

| 5 | Cascos | Cascos ventilación mecánica no invasiva CPAP/NIV; | ex 9019 20 00 |

| 6 | Mascarillas para ventilación no invasiva (NIV) | Mascarillas de rostro completo y orononasales para ventilación no invasiva | ex 9019 20 00 |

| 7 | Sistemas/máquinas de succión. | Sistemas de succión | ex 9019 20 00 |

| Máquinas de succión eléctrica | ex 9019 20 00 ex 8543 70 90 |

||

| 8 | Humidificadores | Humidificadores | ex 8415 |

| ex 8509 80 00 | |||

| ex 8479 89 97 | |||

| 9 | Laringoscopios | Laringoscopios | ex 9018 90 20 |

| 10 | Suministros médicos fungibles | Kits de intubación Tijeras laparoscópicas |

ex 9018 90 |

| Jeringas, con o sin aguja | ex 9018 31 | ||

| Agujas metálicas tubulares y agujas para suturas | ex 9018 32 | ||

| Agujas, catéteres, cánulas | ex 9018 39 | ||

| Kits de acceso vascular | ex 9018 90 84 | ||

| 11 | Estaciones de monitorización Aparatos de monitorización de pacientes Aparatos de electrodiagnóstico | Estaciones centrales de monitorización para cuidados intensivos | ex 9018 90 |

| Dispositivos de monitorización de pacientes Aparatos de electrodiagnóstico |

ex 9018 19 10 ex 9018 19 90 |

||

| 12 | Escáner de ultrasonido portátil | Escáner de ultrasonido portátil | ex 9018 12 00 |

| 13 | Electrocardiógrafos | Electrocardiógrafos | ex 9018 11 00 |

| 14 | Sistemas de tomografía computerizada/escáneres | Sistemas de tomografía computerizada | ex 9022 12, ex 9022 14 00 |

| 15 | Mascarillas | Mascarillas faciales textiles, sin filtro reemplazable ni piezas mecánicas, incluidas las mascarillas quirúrgicas y las mascarillas faciales desechables fabricadas con material textil no tejido. Mascarillas faciales FFP2 y FFP3 |

ex 6307 90 10 ex 6307 90 98 |

| Mascarillas quirúrgicas de papel | ex 4818 90 10 | ||

| ex 4818 90 90 | |||

| Máscaras de gas con piezas mecánicas o filtros reemplazables para la protección contra agentes biológicos. También incluye máscaras que incorporen protección ocular o escudos faciales. | ex 9020 00 00 | ||

| 16 | Guantes | Guantes de plástico | ex 3926 20 00 |

| Guantes de goma quirúrgicos | 4015 11 00 | ||

| Otros guantes de goma | ex 4015 19 00 | ||

| Guantes de calcetería impregnados o cubiertos de plástico o goma | ex 6116 10 | ||

| Guantes textiles distintos a los de calcetería | ex 6216 00 | ||

| 17 | Protecciones faciales | Protectores faciales desechables y reutilizables Protectores faciales de plástico (que cubran una superficie mayor que la ocular) |

ex 3926 20 00 ex 3926 90 97 |

| 18 | Gafas | Gagas de protección grandes y pequeñas (googles) | ex 9004 90 10 ex 9004 90 90 |

| 19 | Monos Batas impermeables diversos tipos diferentes tamaños Prendas de protección para uso quirúrgico/médico de fieltro o tela sin tejer, incluso impregnadas, recubiertas, revestidas o laminadas (tejidos de las partidas 56.02 o 56.03). |

Ropa (incluyendo guantes, mitones y manoplas) multiuso, de goma vulcanizada | ex 4015 90 00 |

| Prendas de vestir | ex 3926 20 00 | ||

| Ropa y accesorios | ex 4818 50 00 | ||

| Prendas de vestir confeccionadas con tejido de punto de las partidas 5903, 5906 o 5907 | ex 6113 00 10 ex 6113 00 90 |

||

| Otras prendas con tejido de calcetería | 6114 | ||

| Prendas de vestir de protección para uso quirúrgico/médico hechas con fieltro o tela sin tejer, impregnadas o no, recubiertas, revestidas o laminadas (tejidos de las partidas 56.02 o 56.03). Incluya las prendas de materiales no tejidos («spun-bonded») | ex 6210 10 | ||

| Otras prendas de vestir de protección hechas con tejidos cauchutados o impregnados, recubiertos, revestidos o laminados (tejidos de las partidas 59.03, 59.06 o 59.07)- | ex 6210 20 | ||

| ex 6210 30 | |||

| ex 6210 40 | |||

| ex 6210 50 | |||

| 20 | Cobertores de calzado/calzas | Cobertores de calzado/calzas | ex 3926 90 97 |

| ex 4818 90 | |||

| ex 6307 90 98 | |||

| 21 | Gorros | Gorras de picos | ex 6505 00 30 |

| Gorros y otras protecciones para la cabeza y redecillas de cualquier material | ex 6505 00 90 | ||

| Los restantes gorros y protecciones para la cabeza, forrados/ajustados o no. | ex 6506 | ||

| 22 | Termómetros | Termómetros de líquido para lectura directa Incluye los termómetros clínicos estándar de «mercurio en vidrio» | ex 9025 11 20 |

| ex 9025 11 80 | |||

| Termómetros digitales, o termómetros infrarrojos para medición sobre la frente | ex 9025 19 00 | ||

| 23 | Jabón para el lavado de manos | Jabón y productos orgánicos tensioactivos y preparados para el lavado de manos (jabón de tocador) | ex 3401 11 00 |

| ex 3401 19 00 | |||

| Jabón y productos orgánicos tensioactivos Jabón en otras formas | ex 3401 20 10 | ||

| ex 3401 20 90 | |||

| Agentes orgánicos tensioactivos (distintos del jabón) Catiónicos | ex 3402 12 | ||

| Productos y preparaciones orgánicos tensioactivos para el lavado de la piel, en forma de líquido o crema y preparados para la venta al por menor, que contengan jabón o no. | ex 3401 30 00 | ||

| 24 | Dispensadores de desinfectante para manos instalables en pared | Dispensadores de desinfectante para manos instalables en pared | ex 8479 89 97 |

| 25 | Solución hidroalcohólica en litros | 2207 10: sin desnaturalizar, con Vol. alcohol etílico del 80 % o más. | ex 2207 10 00 |

| 2207 20: desnaturalizado, de cualquier concentración | ex 2207 20 00 | ||

| 2208 90: sin desnaturalizar, con Vol. Inferior al 80 % de alcohol etílico | ex 2208 90 91 | ||

| ex 2208 90 99 | |||

| 26 | Peróxido de hidrógeno al 3 % en litros. Peróxido de hidrógeno incorporado a preparados desinfectantes para la limpieza de superficies | Peróxido de hidrógeno, solidificado o no con urea | ex 2847 00 00 |

| Peróxido de hidrógeno a granel | |||

| Desinfectante para manos | ex 3808 94 | ||

| Otros preparados desinfectantes | |||

| 27 | Transportines de emergencia | Transporte para personas con discapacidad (sillas de ruedas) | ex 8713 |

| Camillas y carritos para el traslado de pacientes dentro de los hospitales o clínicas | ex 9402 90 00 | ||

| 28 | Extractores ARN | Extractores ARN | 9027 80 |

| 29 | Kits de pruebas para el COVID-19 / Instrumental y aparatos utilizados en las pruebas diagnósticas | Kits de prueba diagnóstica del Coronavirus Reactivos de diagnóstico basados en reacciones inmunológicas |

ex 3002 13 00 ex 3002 14 00 ex 3002 15 00 ex 3002 90 90 |

| Reactivos de diagnóstico basados en la reacción en cadena de la polimerasa (PCR) prueba del ácido nucleico. | ex 3822 00 00 | ||

| Instrumental utilizado en los laboratorios clínicos para el diagnóstico in vitro | ex 9027 80 80 | ||

| Kits para muestras | ex 9018 90 ex 9027 80 |

||

| 30 | Hisopos | Guata, gasa, vendas, bastoncillos de algodón y artículos similares | ex 3005 90 10 |

| ex 3005 90 99 | |||

| 31 | Material para la instalación de hospitales de campaña | Camas hospitalarias | ex 9402 90 00 |

| Carpas/tiendas de campaña | ex 6306 22 00, ex 6306 29 00 |

||

| Carpas/tiendas de campaña de plástico | ex 3926 90 97 | ||

| 32 | Medicinas | Peróxido de hidrógeno con presentación de medicamento Paracetamol Hidrocloroquina/cloroquina Lopinavir/Ritonavir Remdesivir Tocilizumab |

ex 3003 90 00 ex 3004 90 00 ex 2924 29 70 ex 2933 49 90 ex 3003 60 00 ex 3004 60 00 ex 2933 59 95 ex 2934 10 00 ex 2934 99 60 ex 3002 13 00 ex 3002 14 00 ex 3002 15 00 |

| 33 | Esterilizadores médicos, quirúrgicos o de laboratorio | Esterilizadores médicos, quirúrgicos o de laboratorio | ex 8419 20 00 ex 8419 90 15 |

| 34 | 1- propanol (alcohol propílico) y 2 propanol (alcohol isopropílico) | 1- propanol (alcohol propílico) y 2 propanol (alcohol isopropílico) | ex 2905 12 00 |

| 35 | Éteres, éteres-alcoholes, éteres fenoles, éteres-alcohol-fenoles, peróxidos de alcohol, otros peróxidos, peróxidos de cetona | Éteres, éteres-alcoholes, éteres fenoles, éteres-alcohol-fenoles, peróxidos de alcohol, otros peróxidos, peróxidos de cetona | ex 2909 |

| 36 | Ácido fórmico | Ácido fórmico (y sales derivadas) | ex 2915 11 00 ex 2915 12 00 |

| 37 | Ácido salicílico | Ácido salicílico y sales derivadas | ex 2918 21 00 |

| 38 | Paños de un solo uso hechos de tejidos de la partida 5603, del tipo utilizado durante los procedimientos quirúrgicos | Paños de un solo uso hechos de tejidos de la partida 5603, del tipo utilizado durante los procedimientos quirúrgicos | 6307 90 92 |

| 39 | Telas no tejidas, estén o no impregnadas, recubiertas, revestidas o laminadas | Telas no tejidas, estén o no impregnadas, recubiertas, revestidas o laminadas | ex 5603 11 10 a |

| ex 5603 94 90 | |||

| 40 | Artículos de uso quirúrgico, médico o higiénico, no destinados a la venta al por menor | Cobertores de cama de papel | ex 4818 90 |

| 41 | Cristalería de laboratorio, higiénica o farmacéutica | Cristalería de laboratorio, higiénica o farmacéutica, tanto si están calibrados o graduados o no. | ex 7017 10 00 |

| ex 7017 20 00 | |||

| ex 7017 90 00 |

Importante:

La realización de estas operaciones aplicando un tipo impositivo del cero por ciento no determina la limitación del derecho a la deducción del IVA soportado en sus compras por el proveedor que realiza la operación.