Cómo realizar el aplazamiento sin intereses de la deuda tributaria por el coronavirus

Publicado: 16/03/2020

ACTUALIZADO 01/06/2020

Boletín nº 11 Año 2020

Con la intención de mitigar el posible impacto que el escenario de contención reforzada por el coronavirus pueda tener en los sectores más vulnerables de la economía, principalmente en PYMES y autónomos, se ha publicado el Real Decreto-ley 7/2020, de 12 de marzo, por el que se adoptan medidas urgentes para responder al impacto económico del COVID-19.

Entre las medidas y ayudas para las empresas contempladas en esta disposición, para evitar las posibles tensiones en la tesorería que puedan experimentar, se establece la flexibilización en materia de aplazamientos, de tal forma que se concede durante seis meses el aplazamiento de pago de impuestos a PYMES y autónomos, previa solicitud, con una carencia de intereses de cuatro meses.

Importante:

La interrupción de los plazos administrativos y procesales por el estado de alarma decretado no es de aplicación a los plazos tributarios sujetos a normativa especial. En consecuencia, los plazos para la presentación de autoliquidaciones y declaraciones tributarias siguen vigentes. No obstante, para los obligados con un volumen de operaciones en 2019 no superior a 600.000 euros se ha ampliado el plazo para la presentación de declaraciones del primer trimestre hasta el 20 de mayo de 2020.

Así, el artículo 14 del mencionado real decreto establece que se concederá el aplazamiento del ingreso de la deuda tributaria correspondiente a todas aquellas declaraciones-liquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso finalice entre el 13 de marzo de 2020 y el 30 de mayo de 2020, ambos inclusive, siempre que las solicitudes presentadas correspondan a deudas tributarias hasta un importe máximo de 30.000 euros (incluido el resto de solicitudes de aplazamiento/fraccionamiento sin garantías concedidas o pendientes de resolución). A modo de ejemplo, si el ingreso a realizar es de 36.000 euros y ya tienes un aplazamiento concedido por 9.000 euros, sólo podrás solicitar este aplazamiento extraordinario por 21.000 euros, teniendo que pagar o pedir un aplazamiento con garantías respecto de los otros 15.000 euros.

Además, este aplazamiento extraordinario puede solicitarse incluso para retenciones e ingresos a cuenta (modelos 111, 115, 123), tributos que deban ser legalmente repercutidos (modelo 303 de IVA) o pagos fraccionados del Impuesto sobre Sociedades (modelos 202 y 222), que no pueden ser aplazados en condiciones normales.

Las condiciones de este aplazamiento extraordinario son:

Plazo de aplazamiento de 6 meses.

-

No se devengarán intereses de demora durante los 4 primeros meses (ampliado por el RD-ley 19/2020, inicialmente eran 3 meses).

No se devengarán intereses de demora durante los 4 primeros meses (ampliado por el RD-ley 19/2020, inicialmente eran 3 meses).

Sólo podrán solicitar el aplazamiento de las deudas tributarias en estas condiciones las personas y entidades con un volumen de operaciones no superior a 6.010.121,04 euros en el año 2019.

Aunque el aplazamiento extraordinario se conceda por 6 meses puede pagarlo antes, de tal forma que si hace el ingreso en los cuatro primeros meses no se aplicarán intereses. En este sentido, una vez solicitado el aplazamiento como le indicamos a continuación, en el siguiente enlace puede gestionarlo: Gestión de aplazamientos en la Sede Electrónica de la AEAT.

Aunque el aplazamiento extraordinario se conceda por 6 meses puede pagarlo antes, de tal forma que si hace el ingreso en los cuatro primeros meses no se aplicarán intereses. En este sentido, una vez solicitado el aplazamiento como le indicamos a continuación, en el siguiente enlace puede gestionarlo: Gestión de aplazamientos en la Sede Electrónica de la AEAT.

¿Cómo realizo el aplazamiento extraordinario por el coronavirus?

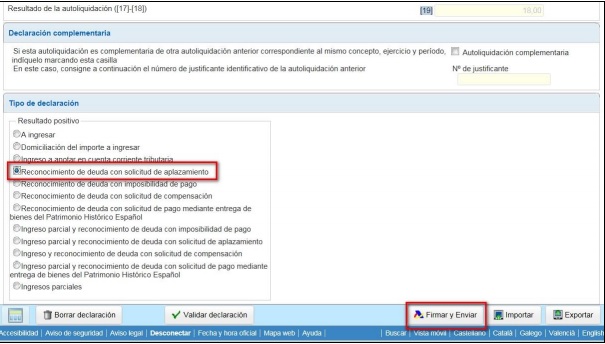

1. Lo primero es presentar por los procedimientos habituales la autoliquidación cuyo pago quiere aplazar. No olvide marcar la opción Reconocimiento de deuda con solicitud de aplazamiento para poder Firmar y enviar:

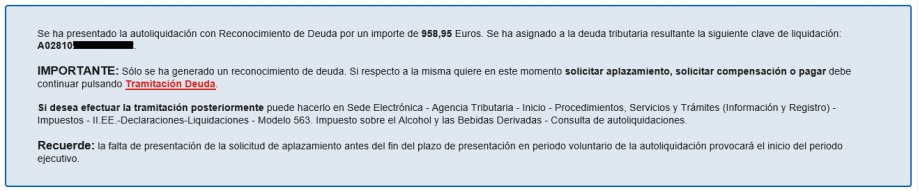

2. Presentado el modelo objeto de liquidación (tras pulsar Firmar y enviar), si los datos introducidos son correctos y no existen errores que habremos de subsanar previamente, aparece la respuesta "correcta presentación" junto a la clave de liquidación correspondiente a la deuda que debe tramitar y un enlace para poder tramitarla.

Finalizada la presentación del modelo tributario (debiendo guardar el pdf adjunto con la autoliquidación presentada), se abre el "trámite" para aplazar o fraccionar la deuda generada, debiendo continuar este proceso para que el aplazamiento se realice correctamente.

Para presentar la solicitud de aplazamiento / fraccionamiento "pinche" la opción de "Tramitación Deuda", y en la ventana emergente posterior seleccione la opción "aplazar":

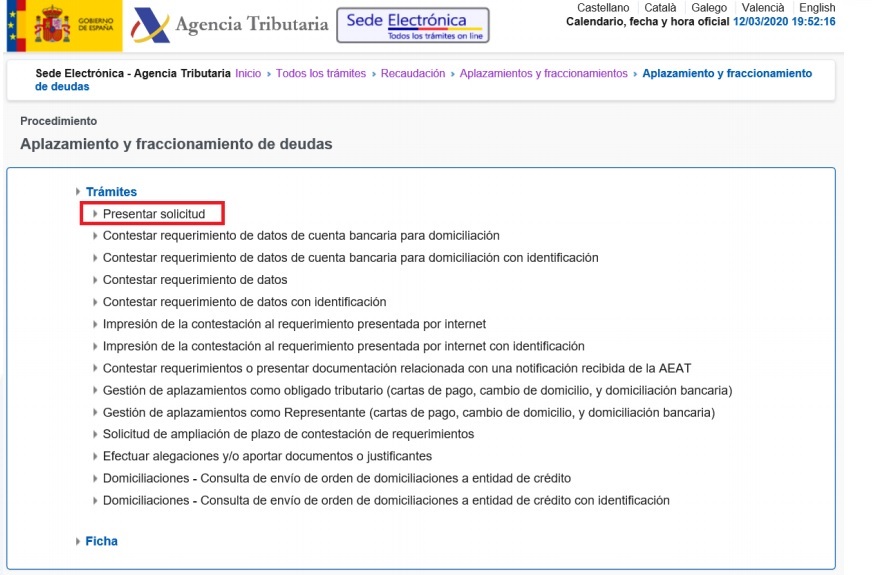

3. Si no le aparece la opción tramitar deuda o quiere dejar el trámite para más adelante, deberá acceder al apartado de aplazamientos de la sede electrónica de la AEAT y seleccionar la opción Presentar solicitud para poder solicitar correctamente el aplazamiento.

3. Si no le aparece la opción tramitar deuda o quiere dejar el trámite para más adelante, deberá acceder al apartado de aplazamientos de la sede electrónica de la AEAT y seleccionar la opción Presentar solicitud para poder solicitar correctamente el aplazamiento.

Para acceder a la presentación de la solicitud de aplazamiento se requiere identificarse con certificado electrónico, DNIe o Cl@ve PIN del declarante o de su representante (en este caso no se admite el acceso con Cl@ve PIN).

Es posible que su navegador habitual no se lo permita en cuyo caso le recomendamos lo traslade a FireFox donde podrá seguir usándolo.

Es posible que su navegador habitual no se lo permita en cuyo caso le recomendamos lo traslade a FireFox donde podrá seguir usándolo.

En cualquier caso la propia AEAT se pone a disposición del contribuyente por si tiene dudas sobre cuestiones técnicas informáticas puede llamar a los teléfonos relacionados.

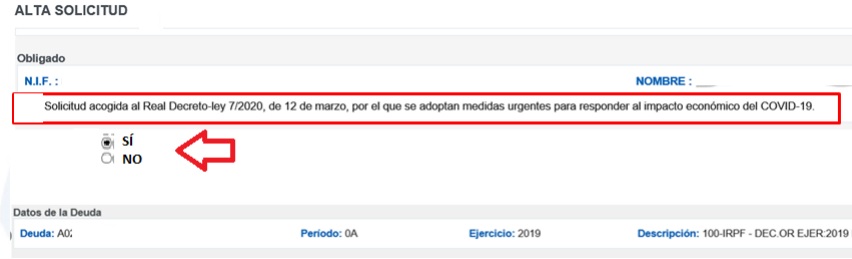

4. Rellenar los campos de la solicitud.

Lo primero para acogerse a esta modalidad de aplazamiento es marcar SÍ en la casilla Solicitud acogida al artículo 14 del Real Decreto-ley 7/2020, de 12 de marzo, por el que se adoptan medidas urgentes para responder al impacto económico del COVID-19.

Si la presentación de la solicitud proviene de la presentación del modelo de autoliquidación correspondiente, la clave de liquidación ya está informada y no es necesario completarla. En caso contrario, deberá cumplimentar la clave de liquidación en la casilla "Deuda y su cuantía en la casilla Importe.

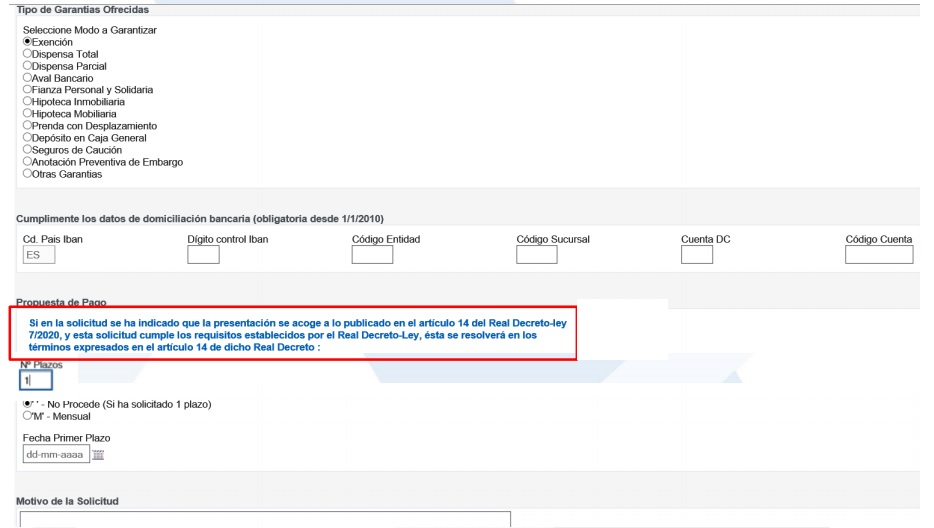

Además de lo anterior, se solicitará la siguiente información:

-

Tipo de garantías: marcar la opción exención.

Cuenta bancaria de la domiciliación.

Número de plazos: escribir 1.

Periodicidad: marcar la opción no procede.

-

Fecha del primer plazo: 6 meses después de la fecha de fin del plazo voluntario de declaración, debiendo finalizar el plazo en día 05 ó 20 (si el plazo de presentación de la autoliquidación finaliza el 20 de mayo escribir 20-11-2020, si finaliza el 30 de abril escribir 05-11-2020).

Motivo de la solicitud: texto libre, puede dejarlo en blanco (hasta el 15 de abril de 2020 se exigía escribir Aplazamiento RDL).

En el apartado de propuesta de pago saldrá el siguiente mensaje: Solicitud acogida al Real Decreto-ley 7/2020, de 12 de marzo, por el que se adoptan medidas urgentes para responder al impacto económico del COVID-19."

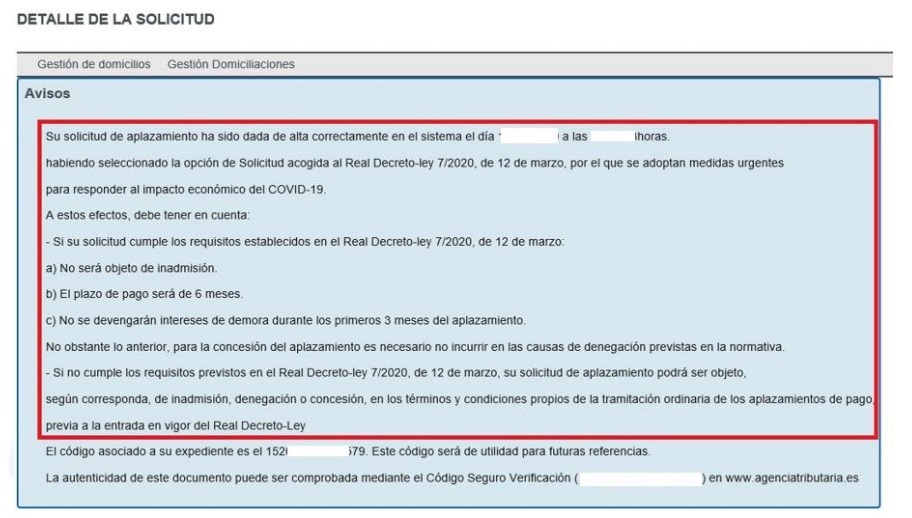

5. Presentar la solicitud, presionando el icono Firmar y enviar.

Si la solicitud se ha presentado correctamente saldrá el siguiente mensaje de aviso:

Por otro lado, aunque han sido suspendidos los plazos procesales y administrativos, los plazos de prescripción y caducidad y los demás plazos para la tramitación de los procedimientos de las entidades del sector público como ya hemos analizado en este artículo, se ha regulado que la referida suspensión e interrupción de los plazos administrativos no será de aplicación a los plazos tributarios, sujetos a normativa especial, ni afectará, en particular, a los plazos para la presentación de declaraciones y autoliquidaciones tributarias, que siguen vigentes.

No obstante, para los obligados con un volumen de operaciones en 2019 no superior a 600.000 euros se ha ampliado el plazo para la presentación de autoliquidaciones y declaraciones tributarias cuyo vencimiento se produzca entre el 15 de abril y el 20 de mayo de 2020 (como las declaraciones del primer trimestre, que vencen el 20 de abril) hasta el 20 de mayo de 2020 (hasta el 15 de mayo si el pago se quiere domiciliar en cuenta).

No obstante, para los obligados con un volumen de operaciones en 2019 no superior a 600.000 euros se ha ampliado el plazo para la presentación de autoliquidaciones y declaraciones tributarias cuyo vencimiento se produzca entre el 15 de abril y el 20 de mayo de 2020 (como las declaraciones del primer trimestre, que vencen el 20 de abril) hasta el 20 de mayo de 2020 (hasta el 15 de mayo si el pago se quiere domiciliar en cuenta).

Por último, indicar que se ha ampliado la posibilidad de solicitar este aplazamiento en el pago de declaraciones aduaneras presentadas entre el 2 de abril y el 30 de mayo de 2020 (el aplazamiento se solicitará en la propia declaración aduanera) de acuerdo con el Real Decreto-ley 11/2020, de 31 de marzo, y en las deudas tributarias correspondientes a las liquidaciones de tasas portuarias devengadas entre el 13 de marzo y el 30 de junio de 2020 de acuerdo con el Real Decreto-ley 15/2020, de 21 de abril.

Recuerde:

En el siguiente enlace puede ver el resto de medidas y ayudas para las empresas y los autónomos para paliar los efectos de la crisis sanitaria, económica y social provocada por el coronavirus, que iremos actualizando constantemente conforme se vayan aprobando.

Comparte sólo esta página:

![]()

![]()

![]()