Habilitada en la Agencia Tributaria la opción para rectificar los pagos fraccionados y el IVA por el COVID-19.

Publicado: 27/04/2020

Boletín nº 17 - Año 2020

En este comentario vamos a indicar el procedimiento para realizar la rectificación de los pagos fraccionados del Impuesto sobre Sociedades (modelo 202), de los pagos fraccionados en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas (modelo 131) y de las autoliquidaciones de IVA (modelo 303) para poder aplicar las medidas tributarias incluidas en el Real Decreto-ley 15/2020 cuando ya se había presentado la declaración.

Como ya indicamos en un comentario anterior, el Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo, establece una serie de medidas fiscales entre las que se incluye:

Posibilidad de cambiar la modalidad de cálculo de los pagos fraccionados del Impuesto sobre Sociedades a la prevista en el artículo 40.3 de la Ley 27/2014, de 27 de noviembre (sobre la parte de la base imponible del período de los 3, 9 u 11 primeros meses en lugar de sobre la cuota íntegra del último período impositivo).

Posibilidad de renunciar al método de estimación objetiva del IRPF y/o régimen especial simplificado de IVA sólo durante el ejercicio 2020.

Reducción de los días de actividad en los que hubiera estado declarado el estado de alarma para el cálculo de los pagos fraccionados en el método de estimación objetiva del IRPF y de la cuota trimestral del régimen simplificado del IVA.

Estos cambios son de aplicación para las empresas y los autónomos con un volumen de operaciones en 2019 no superior a 600.000 euros, a los cuales se les ha ampliado hasta el 20 de mayo de 2020 el plazo para la presentación de declaraciones tributarias con vencimiento entre el 15 de abril y el 20 de mayo de 2020 (como las declaraciones del primer trimestre, que vencían el 20 de abril), por el Real Decreto-ley 14/2020, de 14 de abril.

Debido a la tardanza en la aprobación de esta normativa, muchas empresas y autónomos ya habían presentado sus impuestos de forma habitual sin aplicar estas medidas, que en cualquier caso son potestativas.

Debido a la tardanza en la aprobación de esta normativa, muchas empresas y autónomos ya habían presentado sus impuestos de forma habitual sin aplicar estas medidas, que en cualquier caso son potestativas.

Así, si ya había presentado el modelo 202, 131 o 303 y quiere aplicar estas medidas, deberá realizar 2 trámites:

-

1. Presentar una nueva autoliquidación cumplimentada con el contenido ajustado a la medida de que se trate:

Modelo 202 del 1P 2020: Si quiere utilizar la opción de cálculo del pago fraccionado sobre la parte de la base imponible del período de los 3 primeros meses, tendrá que volver a presentar el modelo 202 del primer pago fraccionado rellenando en la Liquidación el apartado B) Cálculo del pago fraccionado: modalidad 40.3 LIS.

Modelo 130 del 1T 2020: Si quiere renunciar al método de estimación objetiva del IRPF durante 2020, tendrá que presentar el modelo 130 de pago fraccionado en el método de estimación directa del IRPF.

Modelo 131 del 1T 2020: Si quiere seguir utilizando el método de estimación objetiva del IRPF durante 2020, tendrá que volver a presentar el modelo 131 sin computar como días de ejercicio de la actividad en el apartado I de la Liquidación los días en que haya estado declarado el estado de alarma (días del trimestre 91, días en estado de alarma 18, días sin estado de alarma 73).

-

- Si quiere renunciar al régimen simplificado del IVA durante 2020, tendrá que presentar el modelo 303 rellenando en la Liquidación el apartado de Régimen general.

- Si quiere seguir utilizando el régimen simplificado del IVA durante 2020, tendrá que volver a presentar el modelo 303 sin computar como días de ejercicio de la actividad en la información adicional de la actividad en el apartado B. Actividades en régimen simplificado los días en que haya estado declarado el estado de alarma (días del trimestre 91, días en estado de alarma 18, días sin estado de alarma 73).

2. Presentar el formulario GZ281 que identifique la primera autoliquidación presentada.

Si aún no había presentado el modelo 202, 131 o 303 y quiere aplicar estas medidas incluidas en el Real Real Decreto-ley 15/2020, sólo tiene que presentar la autoliquidación correspondiente como se ha explicado en el punto 1, sin realizar el trámite que se explica a continuación en el punto 2.

Si aún no había presentado el modelo 202, 131 o 303 y quiere aplicar estas medidas incluidas en el Real Real Decreto-ley 15/2020, sólo tiene que presentar la autoliquidación correspondiente como se ha explicado en el punto 1, sin realizar el trámite que se explica a continuación en el punto 2.

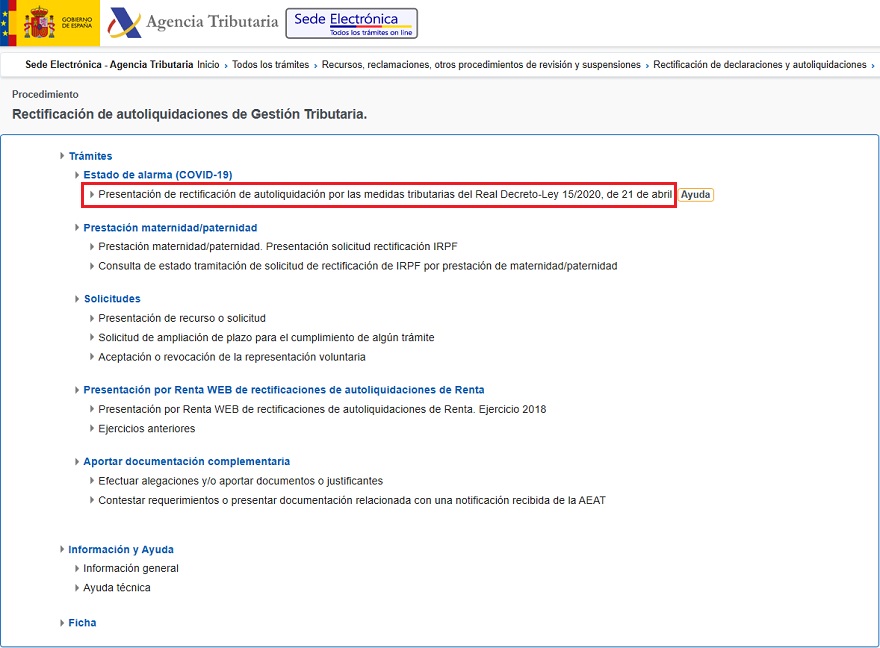

Para realizar este trámite deberá acceder al apartado Rectificación de autoliquidaciones de Gestión Tributaria de la Sede Electrónica de la AEAT y seleccionar la opción "Presentación de rectificación de autoliquidación por las medidas tributarias del Real Decreto-Ley 15/2020, de 21 de abril".

Para acceder a la solicitud de rectificación se requiere identificarse con certificado electrónico, DNIe o Cl@ve PIN del declarante o de su representante.

Para cumplimentar el formulario se pide la siguiente información:

Interesado: rellenar con los datos identificativos del titular de la autoliquidación que solicita la rectificación.

Representante: rellenar con los datos identificativos del representante, sólo si actúa por medio de representante.

Datos adicionales: indicar el número de justificante de la autoliquidación a anular (los 13 dígitos que encontrará en la primera hoja del PDF generado en la presntación) y el tipo de modelo de que se trata (modelo 131, 303 o 202).

Datos de devolución: indicar el código IBAN donde desee que se le efectúen posibles devoluciones.

Aunque este segundo trámite se puede sustituir por la presentación de un escrito de solicitud de rectificación es aconsejabla utilizar el formulario web habilitado por la Agencia Tributaria para acelerar el proceso de rectificación de la primera autoliquidación y la anulación de sus efectos económicos (domiciliaciones de pago, solicitudes de aplazamiento/fraccionamiento o de compensación, etc).

Aunque este segundo trámite se puede sustituir por la presentación de un escrito de solicitud de rectificación es aconsejabla utilizar el formulario web habilitado por la Agencia Tributaria para acelerar el proceso de rectificación de la primera autoliquidación y la anulación de sus efectos económicos (domiciliaciones de pago, solicitudes de aplazamiento/fraccionamiento o de compensación, etc).

En cualquier caso, ambos trámites pueden realizarse hasta el 20 de mayo de 2020, o hasta el 15 de mayo si se solicita la domiciliación del importe a ingresar.

Recuerde:

Aunque se beneficie de estas medidas también puede solicitar el aplazamiento extraordinario de impuestos aprobado por el COVID-19 para las empresas y autónomos con un volumen de operaciones no superior a 6.010.121,04 euros en el año 2019. Además, no olvide revisar el resto de medidas y ayudas aprobadas para las empresas y los autónomos para paliar los efectos de la crisis sanitaria, económica y social provocada por el coronavirus.

Comparte sólo esta página:

![]()

![]()

![]()