Boletín semanal

Boletín nº27 07/07/2020

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº27 07/07/2020

Compensación de Bases Imponibles Negativas tras reestructuración Empresarial.

Dirección General de Tributos, Consulta Vinculante nº V1532-20. Fecha de Salida: - 21/05/2020

DESCRIPCIÓN DE LOS HECHOS

Una de las entidades consultantes, la sociedad A, está participada en un 99,63% de su capital social por la persona física PF1. Esta entidad se dedica a la promoción y construcción inmobiliaria. En su activo figuran fundamentalmente solares, una nave industrial, locales y plazas de garaje que son el resto de promociones realizadas anteriormente. En este momento iniciará una nueva promoción.

La otra consultante, la sociedad B, está participada en un 98,91% de su capital social por la persona física PF1. Esta entidad se dedica a la ingeniería y al arrendamiento, tiene una persona contratada a jornada completa y sus activos fundamentales son activos inmobiliarios, inversiones financieras y depósitos bancarios. Esta sociedad ha declarado bases imponibles negativas en los últimos años que están pendientes de compensar.

Se está planteando la fusión de ambas entidades, mediante la absorción de la sociedad B, absorbida, por la sociedad A, absorbente.

Los motivos económicos que impulsan la realización de estas operaciones son los siguientes:

- Como consecuencia de la fusión los activos financieros de la sociedad B estarán a disposición de la sociedad A lo que permitirá obtener financiación.

- Después de la fusión la sociedad absorbente tendría un volumen de activos y por tanto de capital que avalarían sin ninguna duda el acceso al crédito bancario.

- Ahorro de gastos de gestión, gastos de asesoría, gastos de prevención de riesgos laborales, gastos de tramitación de protección de datos.

- Planificar y simplificar un futuro relevo generacional, facilitando la entrada de nuevos socios de la sociedad.

CUESTIÓN PLANTEADA:

1. Si la operación descrita puede acogerse al régimen fiscal previsto en el Capítulo VII del Título VII de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades y si existen motivos económicos válidos.

2. Si serían compensables las bases imponibles negativas tras la operación de reestructuración.

CONTESTACION-COMPLETA:

El Capítulo VII del Título VII de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante, LIS), regula el régimen especial de las operaciones de fusión, escisión, aportación de activos, canje de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea.

El artículo 76.1 de la LIS establece que:

“1. Tendrán la consideración de fusión la operación por la cual:

a) Una o varias entidades transmiten en bloque a otra entidad ya existente, como consecuencia y en el momento de su disolución sin liquidación, sus respectivos patrimonios sociales, mediante la atribución a sus socios de valores representativos del capital social de la otra entidad y, en su caso, de una compensación en dinero que no exceda del 10 por ciento del valor nominal o, a falta de valor nominal, de un valor equivalente al nominal de dichos valores deducido de su contabilidad.

(…).”

En el ámbito mercantil, los artículos 22 y siguientes de la Ley 3/2009, de 3 de abril, sobre modificaciones estructurales de las sociedades mercantiles, establecen condiciones y requisitos para la realización de una operación de fusión.

En el escrito de la consulta se manifiesta que las entidades A y B pretenden fusionarse a través de una fusión por absorción, por tanto si la operación proyectada se realiza en el ámbito mercantil al amparo de lo dispuesto en la Ley 3/2009, de 3 de abril, y cumple además lo dispuesto en el artículo 76.1 de la LIS, dicha operación podría acogerse al régimen fiscal establecido en el Capítulo VII del Título VII de la LIS en las condiciones y requisitos exigidos en el mismo.

Adicionalmente, la aplicación del régimen especial exige analizar lo dispuesto en el artículo 89.2 de la LIS según el cual:

“2. No se aplicará el régimen establecido en el presente capítulo cuando la operación realizada tenga como principal objetivo el fraude o la evasión fiscal. En particular, el régimen no se aplicará cuando la operación no se efectúe por motivos económicos válidos, tales como la reestructuración o la racionalización de las actividades de las entidades que participan en la operación, sino con la mera finalidad de conseguir una ventaja fiscal.”

Este precepto recoge de forma expresa la razón de ser del régimen especial de las fusiones, escisiones, aportaciones de activos, canje de valores y cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de un Estado miembro a otro de la Unión Europea, que justifica que a las mismas les sea de aplicación dicho régimen en lugar del régimen establecido para esas mismas operaciones en el artículo 17 de la LIS. El fundamento del régimen especial reside en que la fiscalidad no debe ser un freno ni un estímulo en las tomas de decisiones de las empresas sobre operaciones de reorganización, cuando la causa que impulsa su realización se sustenta en motivos económicos válidos, en cuyo caso la fiscalidad quiere tener un papel neutral en esas operaciones.

Por el contrario, cuando la causa que motiva la realización de dichas operaciones es meramente fiscal, esto es, su finalidad es conseguir una ventaja fiscal al margen de cualquier razón económica diferente, no es de aplicación el régimen especial.

En el escrito de consulta se indica que la operación se realiza para conseguir los siguientes objetivos:

- Como consecuencia de la fusión los activos financieros de la sociedad B estarán a disposición de la sociedad A lo que permitirá obtener financiación.

- Después de la fusión la sociedad absorbente tendría un volumen de activos y por tanto de capital que avalarían sin ninguna duda el acceso al crédito bancario.

- Ahorro de gastos de gestión, gastos de asesoría, gastos de prevención de riesgos laborales, gastos de tramitación de protección de datos, etc.

- Planificar y simplificar un futuro relevo generacional, facilitando la entrada de nuevos socios de la sociedad.

El hecho de que la entidad absorbida tenga bases imponibles negativas pendientes de compensar, no invalida, por sí mismo, la aplicación del régimen fiscal especial, en la medida en que tras la operación de fusión se continúen realizando las actividades que venían realizando las entidades intervinientes en la fusión, redundado la operación en beneficio de dichas entidades por cuanto se refuerce y mejore la situación financiera de las actividades resultantes de la fusión y no se realice la misma en un momento temporal dentro de un plan de liquidación de alguna de las actividades desarrolladas por dichas entidades ni la operación proyectada tenga como finalidad preponderante el aprovechamiento de las bases imponibles negativas pendientes de compensar.

Por tanto, en la medida en que se den las circunstancias anteriormente mencionadas en relación a las entidades que participan en la operación de fusión, los motivos alegados podrían considerarse económicamente válidos a los efectos previstos en el artículo 89.2 de la LIS, anteriormente reproducido, si bien se trata de cuestiones de hecho.

En relación a la subrogación de bases imponibles negativas el artículo 84.2 de la LIS, establece:

“2. Se transmitirán a la entidad adquirente las bases imponibles negativas pendientes de compensación en la entidad transmitente, siempre que se produzca alguna de las siguientes circunstancias:

a) La extinción de la entidad transmitente.

b) La transmisión de una rama de actividad cuyos resultados hayan generado bases imponibles negativas pendientes de compensación en la entidad transmitente. En este caso, se transmitirán las bases imponibles negativas pendientes de compensación generadas por la rama de actividad transmitida.

Cuando la entidad adquirente participe en el capital de la transmitente o bien ambas formen parte de un grupo de sociedades a que se refiere el artículo 42 del Código de Comercio, con independencia de su residencia y de la obligación de formular cuentas anuales consolidadas, la base imponible negativa susceptible de compensación se reducirá en el importe de la diferencia positiva entre el valor de las aportaciones de los socios, realizadas por cualquier título, correspondiente a la participación o a las participaciones que las entidades del grupo tengan sobre la entidad transmitente, y su valor fiscal.”

Asimismo, la letra b) del apartado 6 de la disposición transitoria decimosexta de la LIS prevé que:

“6. En el supuesto de operaciones de reestructuración acogidas al régimen fiscal especial establecido en el Capítulo VII del Título VII de esta Ley:

a) (…)

b) A efectos de lo previsto en el apartado 2 del artículo 84 de esta Ley, en ningún caso serán compensables las bases imponibles negativas correspondientes a pérdidas sufridas por la entidad transmitente que hayan motivado la depreciación de la participación de la entidad adquirente en el capital de la transmitente, o la depreciación de la participación de otra entidad en esta última cuando todas ellas formen parte de un grupo de sociedades al que se refiere el artículo 42 del Código de Comercio, con independencia de su residencia y de la obligación de formular cuentas anuales consolidadas, cuando cualquiera de las referidas depreciaciones se haya producido en períodos impositivos iniciados con anterioridad a 1 de enero de 2013.”

En virtud de lo anterior, la sociedad A se subrogaría en el derecho de la entidad B, a compensar las bases imponibles negativas generadas en dicha sociedad, con los límites previstos en el artículo 84.2 y en la disposición transitoria decimosexta, ambos de la LIS y anteriormente reproducidos.

La presente contestación se realiza conforme a la información proporcionada por la consultante, sin tener en cuenta otros hechos y circunstancias no mencionados, que pudieran tener relevancia en la determinación del propósito principal de la operación proyectada, de tal modo que podría alterar el juicio de la misma, lo que podrá ser objeto de comprobación administrativa a la vista de la totalidad de los hechos y circunstancias previos, simultáneos y posteriores concurrentes en la operación realizada.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Valoración de retribución en especie por cesión uso vehículo de empresa a trabajador. Vehículo adquirido en renting.

Dirección General de Tributos, Consulta Vinculante nº V1225-20. Fecha de Salida: - 04/05/2020

DESCRIPCIÓN DE LOS HECHOS

El consultante trabaja en una empresa la cual además de abonarle las retribuciones dinerarias correspondientes, le pone a su disposición un vehículo para su uso particular, que la empresa tiene en renting.

CUESTIÓN PLANTEADA:

Valoración de la retribución en especie.

CONTESTACION-COMPLETA:

El artículo 42.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE del día 29), en adelante LIRPF, determina que “constituyen rentas en especie la utilización, consumo u obtención, para fines particulares, de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aun cuando no supongan un gasto real para quien las conceda”. A lo que añade —en su segundo párrafo— que “cuando el pagador de las rentas entregue al contribuyente importes en metálico para que éste adquiera los bienes, derechos o servicios, la renta tendrá la consideración de dineraria”.

A la valoración de las rentas en especie se refiere el artículo 43.1 de la Ley del Impuesto estableciéndola con carácter general en el valor normal de mercado. A continuación, el mismo precepto recoge unas especialidades, de las que procede reseñar aquí la regulada en el número 1º.b) de ese mismo apartado, donde se dispone la siguiente valoración para los rendimientos del trabajo en especie consistentes en la utilización o entrega de vehículos automóviles:

“En el supuesto de entrega, el coste de adquisición para el pagador, incluidos los tributos que graven la operación.

En el supuesto de uso, el 20 por ciento anual del coste a que se refiere el párrafo anterior. En caso de que el vehículo no sea propiedad del pagador, dicho porcentaje se aplicará sobre el valor de mercado que correspondería al vehículo si fuese nuevo.

La valoración resutlante de lo previsto en el párrafo anterior se podrá reducir hasta en un 30 por ciento cuando se trate de vehículos considerados eficientes energéticamente, en los términos y condiciones que se determinen reglamentariamente.

En el supuesto de uso y posterior entrega, la valoración de esta última se efectuará teniendo en cuenta la valoración resultante del uso anterior”.

En definitiva, el valor de la retribución en especie derivada de la cesión de uso del vehículo es diferente según la empresa sea propietaria o no del mismo, objetivando en cualquier caso el valor de la retribución en especie en el 20 por ciento del valor del vehículo que corresponda en cada caso.

De acuerdo con el citado precepto de la LIRPF, la valoración resultante del uso anterior en el caso de vehículos cedidos a los empleados, que se hayan adquirido mediante contrato de “leasing” o “renting” o por cualquier otro negocio jurídico, siempre que el empleador no sea propietario del vehículo, el valor de la retribución en especie derivada de su utilización por parte del empleado en cada año, será el resultado de aplicar sobre el valor de mercado que correspondería al vehículo si fuese nuevo, el porcentaje del 20 por 100 anual. A estos efectos, si, como es frecuente, el contrato de arrendamiento financiero o de “renting” dura más de un año, el valor de mercado del vehículo sobre el que se aplica el porcentaje o, lo que es lo mismo, la base para determinar la renta en especie, será cada año el que corresponda al período impositivo en que se celebró el contrato. El valor de mercado incluirá los gastos y tributos que graven la operación.

La retribución en especie derivada de la utilización de vehículos automóviles por parte de empleados para fines particulares, es comprensiva de todos los gastos satisfechos por la empresa que permiten poner el vehículo en condiciones de uso para el empleado, como es el caso de los seguros, los impuestos municipales o los gastos de mantenimiento por lo que no constituye una retribución en especie independiente para el trabajador. No ocurre lo mismo con los gastos derivados del consumo de carburantes, que constituirían retribución en especie separada e independiente si fuesen satisfechos por la empresa. No obstante, se debe precisar que cuando la empresa abona los gastos de combustible consumido en la realización de los desplazamientos laborales, no estamos en presencia de una retribución al trabajador, ya que el gasto no es del trabajador sino de la propia empresa que ha ordenado el desplazamiento laboral.

Partiendo del concepto de retribución en especie previsto en el artículo 42.1 de la LIRPF, que exige “la utilización, consumo u obtención, para fines particulares, de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aun cuando no supongan un gasto real para quien las conceda”, debe señalarse que sólo procederá imputar al contribuyente una retribución en especie en la medida en que éste tenga la facultad de disponer del vehículo para usos particulares, con independencia de que exista o no una utilización efectiva para dichos fines. Al ser esta una cuestión de hecho y al carecer este Centro Directivo de los antecedentes necesarios para concretar la valoración en el presente caso, no puede señalarse un criterio general de valoración. No obstante, no son aceptables aquellos que se cuantifiquen en función de las horas de utilización efectiva o kilometraje, pues el parámetro determinante debe ser la disponibilidad para fines particulares.

Por último, debe señalarse que la valoración de los rendimientos del trabajo en especie anteriormente indicada puede reducirse hasta en un 30 por ciento cuando se trate de vehículos considerados eficientes energéticamente en los términos y condiciones previstos en el artículo 48 bis del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo (BOE del 31 de marzo), que dispone lo siguiente:

“La valoración de los rendimientos del trabajo en especie correspondientes a la cesión de uso de vehículos automóviles resultante de lo dispuesto en el segundo párrafo de la letra b) del número 1.º del artículo 43 de la Ley del Impuesto, o en la letra f) del número 1.º del citado artículo, se reducirá en un 15 por ciento, cuando se trate de vehículos que cumpliendo los límites de emisiones Euro 6 previstos en el anexo I del Reglamento (CE) n.º 715/2007 del Parlamento Europeo y del Consejo, de 20 de junio de 2007, sobre la homologación de tipo de los vehículos de motor por lo que se refiere a las emisiones procedentes de turismos y vehículos comerciales ligeros (Euro 5 y Euro 6) y sobre el acceso a la información relativa a la reparación y el mantenimiento de los vehículos, sus emisiones oficiales de DO no sean superiores a 120 g/km y el valor de mercado que correspondería al vehículo si fuera nuevo, antes de impuestos, no sea superior a 25.000 euros.

Dicha reducción será del 20 por ciento cuando, adicionalmente, se trate de vehículos híbridos o propulsados por motores de combustión interna que puedan utilizar combustibles fósiles alternativos (autogás –GLP– y Gas Natural) siempre que, en este caso, el valor de mercado a que se refiere el párrafo anterior no sea superior a 35.000 euros.

La reducción será del 30 por ciento cuando se trate de cualquiera de las siguientes categorías de vehículos:

1.º Vehículo eléctrico de batería (BEV).

2.º Vehículos eléctrico de autonomía extendida (E-REV).

3.º Vehículo eléctrico híbrido enchufable (PHEV) con una autonomía mínima de 15 kilómetros siempre que, en este caso, el valor de mercado que correspondería al vehículo si fuera nuevo, antes de impuestos, no sea superior a 40.000 euros.”.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Mantenimiento de empleo, prohibición de despedir y ampliación del plazo de los contratos temporales: qué son y cuáles son las diferencias entre ellas

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 06/07/2020

Hemos detectado, a través de las consultas de nuestros usuarios y suscriptores que existe cierta tendencia a "confundir" estas tres figuras o, al menos, a mezclar sus efectos o consecuencias en la reincorporación de los trabajadores a las empresas tras el ERTE.

En este comentario vamos a tratar de explicar qué es cada una de ellas y cómo afectan a la empresa cuando se reincorporan los trabajadores que están en el ERTE.

Pero antes vamos a exponer, brevemente, cuáles son las "confusiones" que más habitualmente se producen en relación con estas obligaciones:

- Identificar el compromiso de mantenimiento de empleo con la conocida como "prohibición de despedir".

- Pensar que la "prohibición de despedir" impide llevar a cabo la extinción de cualquier contrato, con independencia su la causa, y aún tratándose de un contrato temporal.

- Identificar el comprmiso de mantenimeinto del empleo con la ampliación del plazo de los contratos temporales.

Empezando por el compromiso de mantenimiento del empleo, el mismo ha sido objeto de análisis en otras ocasiones. Se denomina formalmente "salvaguarda de empleo" y se regula en el Real Decreto-Ley 8/2020, de 17 de marzo, modificado por el Real Decreto-Ley 18/2020, de 12 de Mayo, de medidas sociales en defensa del empleo; y afectado en parte el Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial.

Se aplica a las empresas afectadas por un ERTE por causa de fuerza mayor vinculada al CORONAVIRUS, y a partir de Julio y hasta el 30 de Septiembre también a las empresas afectadas por un ERTE de causas objetivas relacionado con el COVID-19, que se beneficien de las exoneraciones del pago de la aportación empresarial a la Seguridad Social, en determinados porcentajes en función del tamaño de la empresa, el mes de que se trate y el nivel de desafectación de trabajadores. La contrapartida al disfrute de esos beneficios de cotización es la obligación de mantener el empleo, es decir, los trabajadores afectados por el ERTE y respecto de los cuales ha habido exoneración en las cotizaciones, durante el plazo de seis meses desde la fecha de reanudación de la actividad o, en el caso de las empresas afectadas por un ERTE ETOP, desde el 27 de Junio de 2020.

Recuerde:

El mantenimiento de empleo o "salvaguarda de empleo" solo afecta a las empresas que se han sometido a un ERTE y que han aplicado la exoneración de las cuotas de cotización a los trabajadores.

La conocida como "prohibición de despedir" se regula en el Real Decreto-ley 9/2020, de 27 de marzo, por el que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19.

En concreto, el Artículo 2 del Real Decreto-ley 9/2020, de 27 de marzo, denominado "Medidas extraordinarias para la protección del empleo", establece:

La fuerza mayor y las causas económicas, técnicas, organizativas y de producción en las que se amparan las medidas de suspensión de contratos y reducción de jornada previstas en los artículos 22 y 23 del Real Decreto-ley 8/2020, de 17 de marzo, no se podrán entender como justificativas de la extinción del contrato de trabajo ni del despido.

Se trata de un artículo breve pero que deja muy clara la cuestión: La fuerza mayor y las causas económicas, técnicas, organizativas y de producción relacionadas con el CORONAVIRUS pueden justificar un Expediente Temporal de Regulación de Empleo (ERTE), pero no pueden justificar un despido o la extinción de un contrato temporal.

Esta norma pretende que las empresas hagan uso de los procedimientos de suspensión y reducción de jornada, los ya archiconocidos ERTE, con el objetivo de que las causas de fuerza mayor, y las causas objetivas, relacionadas con el CORONAVIRUS no sean utilizadas para justificar despidos ni extinciones de contratos de trabajo, porque son estas medidas temporales las que mejor responden a una situación coyuntural como la actual.

Y si la empresa no realiza un ERTE y opta, no obstante, por realizar un despido por causas económicas, justificado en la incidencia del CORONAVIRUS, la resolución judicial lo declarará como IMPROCEDENTE, porque este Real Decreto-Ley señala, con total claridad, que ni la fuerza mayor y las causas económicas, técnicas, organizativas y de producción pueden justificar un despido o la extinción anticipada de un contrato temporal.

No olvide que:

La "prohibición de despedir" se aplica a empresas que, en lugar de hacer un ERTE, optan por despedir o extinguir anticipadamente contratos temporales alegando fuerza mayor o causas económicas, técnicas, organizativas y de producción relacionadas con el COVID. Si es posible, no obstante, si existe causa, realizar otro tipo de despidos, como por ejemplo, el despido disciplinario.

Como se puede comprobar, existen diferencias entre las dos figuras analizadas hasta ahora, porque se aplican a situaciones muy distintas.

Para completar la distinción haremos referencia a la tercera figura, la ampliación del plazo de duración de los contratos temporales. Se regula también en el Real Decreto-ley 9/2020, de 27 de marzo.

El Artículo 5, que se denomina interrupción del cómputo de la duración máxima de los contratos temporales, señala:

La suspensión de los contratos temporales, incluidos los formativos, de relevo e interinidad, por las causas previstas en los artículos 22 y 23 del Real Decreto-ley 8/2020, de 17 de marzo, supondrá la interrupción del cómputo, tanto de la duración de estos contratos, como de los periodos de referencia equivalentes al periodo suspendido, en cada una de estas modalidades contractuales, respecto de las personas trabajadoras afectadas por estas.

Esta medida, que ha sido prorrogada por el el Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial, hasta el 30 de septiembre de 2020, afecta unicamente a los contratos temporales de trabajadores incluídos en un ERTE, sea de fuerza mayor o de causas objetivas.

Ello quiere decir que el contrato temporal queda suspendido durante los días en que la empresa no tenga actividad por estar en ERTE y, por tanto, su vencimiento se alargará tantos días como haya estado suspendido. Por ejemplo, si el contrato temporal vencía el 5 de Julio, pero ha estado suspendido desde el 1 de Abril a 30 de Junio (90 días), dicho contrato ya no vencerá el 5 de Julio, sino el 5 de Octubre.

Y si opta por no alargar los contratos temporales, en lugar de entender que quedan suspendidos en la forma antes explicada, debe saber que dicha extinción, si el trabajador demanda, no se considerará justificada y será considerada un despido improcedente o nulo.

Por tanto, sepa que:

Esta figura afecta a la duración inicial de los contratos temporales de trabajadores incluídos en un ERTE y, como puede verse, es distinta al compromiso de mantenimiento de empleo.

Finalmente, otro error común es el que confunde la ampliación del contrato temporal durante el tiempo que ha estado suspendido por el ERTE con el plazo de seis meses de mantenimiento del empleo, especialmente en los que se refiere al inicio del cómputo.

En el caso de la ampliación del contrato temporal, ésta comienza a funcionar cuando el trabajador temporal sale del ERTE y se reincorpora a la actividad. En ese momento se debe añadir a la duración inicial de su contrato tantos días como días haya estado en el ERTE.

Sin embargo, el plazo de seis meses de mantenimiento de empleo comienza a contar para la empresa con la reincorporación del primer trabajador, si se trata de un ERTE por fuerza mayor; y desde el 27 de Junio de 2020 si se trata de un ERTE por causas objetivas que acceda a las bonificaciones de la Seguridad Social desde el 1 de Julio de 2020.

Desde Supercontable esperamos haber ayudado a aclarar las diferencias entre estas tres figuras; y que la empresa conozca las consecuencias prácticas de cada una de ellas.

Otros Documentos de su Interés:

- Ampliación de los ERTEs hasta 30 de Septiembre: ¿Qué implica y cómo funciona?.

- ¿Qué hacer para seguir aplicando las exoneraciones en los Ertes en Julio, Agosto y Septiembre?.

- Obligaciones de la empresa posteriores al ERTE por fuerza mayor.

- Tramitación del ERTE por causas objetivas, diferencias con el de fuerza mayor.

- ¿En qué consiste el compromiso de la empresa de mantener el empleo durante el plazo de seis meses?

- ¿Cómo afecta el ERTE a las vacaciones de los trabajadores? ¿Y a las pagas extraordinarias?.

- ¿Quíén puede negociar en el periodo de consultas de un ERTE por causas objetivas"?.

Pasos para comunicar, por trabajadores autónomos, el cambio de Mutua obligatorio a la TGSS.

Javier Gómez, Departamento Laboral de Supercontable.com - 02/07/2020

¡Ya disponible!. La Tesorería General de la Seguridad Social -TGSS- ha puesto a disposición de los usuarios RED un nuevo servicio a efectos de comunicar la Mutua de Accidentes de Trabajo y Enfermedad Profesional a la que obligatoriamente habrán de estar adheridos los trabajadores autónomos antes de que finalice la fecha límite establecida a tal fin: 21 de Septiembre de 2020.

No debemos olvidar que aquellos trabajadores autónomos que acceden a la prestación extraordinaria por cese de actividad para los afectados por declaración del estado de alarma, tienen la obligación de comunicar esta adhesión pues la gestión de esta prestación corresponde a las mutuas colaboradoras con la Seguridad Social o al Instituto Social de la Marina si los trabajadores autónomos tienen cubierta la protección dispensada a las contingencias derivadas de accidentes de trabajo y enfermedades con esta entidad gestora de la Seguridad Social. Si tiene cubierta esta protección con el Instituto Nacional de la Seguridad Social -INSS- debe solicitar la prestación ante la Mutua Colaboradora por la que opte en el momento de solicitar la prestación.

Recuerde:

El cambio de INSS a Mutua surtirá efectos desde el día 1 de noviembre de 2020.

En este sentido, como ya explicamos detalladamente en nuestro comentario "la opción de los trabajadores del RETA por una mutua para acceder a la prestación extraordinaria por cese de actividad", la disposición adicional décima del Real Decreto-ley 15/2020 establece un plazo de 3 meses desde la finalización del Estado de Alarma para proceder a la opción por una Mutua colaboradora, que concluirá el 21 de Septiembre de 2020 (pues el Estado de Alama tuvo su último día el 20.06.2020); siempre y cuando, todo sea dicho, estos trabajadores autónomos aún mantengan la protección por la prestación económica por incapacidad temporal con el Instituto Nacional de la Seguridad Social -INSS-.

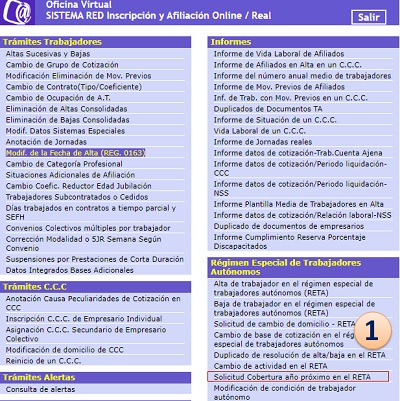

De esta forma, accediendo al Sistema RED de la TGSS, disponemos de una nueva opción que permitirá el ejercicio de la opción por una Mutua Colaboradora. Además este servicio podrá ser utilizado para una doble función:

- Proceder a la opción por una Mutua por parte de los autónomos que se mantienen en el INSS y

- Solicitar el cambio de Mutua por una distinta para el año siguiente.

La forma de realizar la comunicación se realizará a través de la opción "solicitar el cambio anual de Coberturas", que gráficamente podría ser representado:

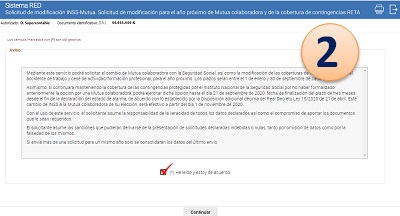

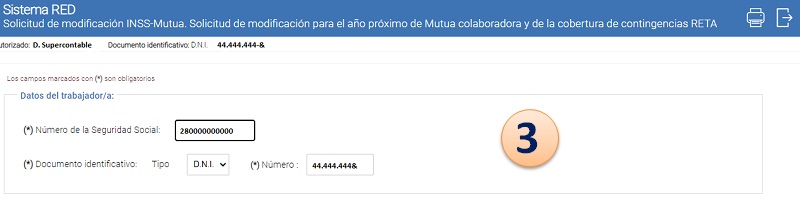

Como podemos observar (aunque no pueda leerse por el tamaño de letra) el paso 2 nos pide mostrar que hemos comprendido las consecuencias que conlleva las modificaciones que pueden ser realizadas bajo este procedimiento y que son objeto de este comentario. A partir de aquí, una vez identificado el trabajador autónomo (paso 3), la siguiente pantalla (teórico paso 4) nos dará las opciones reflejadas en párrafos anteriores y será el propio Sistema RED el que asigne automáticamente la fecha de efectos dependiendo del caso en que nos encontremos. Así, en las situaciones en que el trabajador autónomo al que se refiera la solicitud de cambio conste en el Fichero General de Afiliación:

- Con la Mutua 777 (INSS), el Sistema asignará como fecha de efectos de la opción el 1 de noviembre de 2020.

- Con una Mutua distinta a la 777 (INSS), automáticamente la fecha del cambio será la del 1 de enero de 2021.

Ampliación de los plazos para tramites de la Seguridad Social en Julio y Agosto.

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 06/07/2020

Altas, bajas, variaciones, desafectación de trabajadores, ERTEs... Esta es la situación que están viviendo, desde el inicio de la pandemia, todas las asesorías y los departamentos de administración de las empresas; un ritmo vertiginoso y estresante que se agrava aún más con la llegada del periodo estival.

Si este es su caso, respire un poco porque la Seguridad Social ha comunicado, en el Boletín Red Nº 15/2020, de 6 de Julio, la ampliación de los plazos de presentación de trámites del Sistema RED para los meses de Julio y Agosto.

La ampliación de los plazos la puede consultar, de forma comparativa, en el siguiente cuadro:

| PLAZOS RED | ||

| PLAZO NORMAL | PLAZO AMPLIADO | |

| Eliminación de bajas consolidadas | 3 días desde las 00:00 de la FRB* | Hasta el último día del mes de la FRB* |

| Corrección de datos del alta | 3 días desde la FRA | Hasta el último día del mes de la FRA*** |

| Anotación jornadas reales | Hasta el día 6 del mes siguiente al que correspondan | Hasta el día 13 del mes siguiente al que correspondan |

| Inactividad por ERTE o huelga | Hasta el penúltimo día del mes siguiente a la FRV** | No se cambia |

| CTP actividad en huelga/ERE | Hasta el penúltimo día del mes siguiente a la FRV | No se cambia |

| Inactividad (no ERTE ni huelga) | Anotación a lo largo de todo el mes de la FRV, 3 días en plazo. |

Si FRV junio hasta el 30 de julio. Si FRV julio hasta el 30 de agosto |

| Reducciones de jornada/CTP | Anotación a lo largo de todo el mes de la FRV, 3 días en plazo. | |

| SAA |

A lo largo de todo el mes de la FRV SAA 420- previa hasta 60 días y a lo largo de todo el mes natural y hasta el día 3 del mes inmediatamente posterior, respetando la fecha que mecanice el usuario |

Si FRV junio hasta el 30 de julio. Si FRV julio hasta el 30 de agosto SAA 420:

|

| TIPO DE CONTRATO/CTP | Anotación a lo largo de todo el mes de la FRV, 3 días en plazo. |

Si FRV junio hasta el 30 de julio. Si FRV julio hasta el 30 de agosto. |

| Resto datos asociados al contrato que se modifican por ATR45 | Anotación a lo largo de todo el mes de la FRV, 3 días en plazo. | |

| Ocupación | Anotación a lo largo de todo el mes de la FRV, 3 días en plazo. | |

| Grupo de cotización | Anotación a lo largo de todo el mes de la FRV, 3 días en plazo. | |

| Categoría profesional | Anotación a lo largo de todo el mes de la FRV, 3 días en plazo. | |

| Coeficiente reductor de la Edad de Jubilación | Anotación a lo largo de todo el mes de la FRV, 3 días en plazo. | |

| *Fecha Real de Baja ** Fecha Real de Variación *** Fecha Real del Alta | ||

Como puede ver, el plazo general para cualquier trámiite, sobradamente conocido, es de tres días desde la fecha real del movimiento a realizar. Sin embargo, como puede comprobarse en el cuadro, la ampliación supone, en el peor de los casos, que el plazo se alarga hasta final del mes.

Por ejemplo:

Si la Fecha Real de Variación (FRV) se produce a 10 de Junio, con la ampliación del plazo puede presentarla en el Sistema RED hasta el 30 de Julio.

Dada la situación que estamos atravesando, y la gran carga de trabajo que están arrastrando las asesorías y las empresas, es de agradecer que, precisamente en los meses de Julio y Agosto, se hayan ampliado los plazos para los trámites del Sistema RED.

Esperemos que ello sirva a los asesores para "tomarse un respiro" y, si tienen suerte, puedan incluso juntar un par de días de asueto para descansar.

¿Cómo tributa la prestación extraordinario por cese de actividad de los autónomos?

Mateo Amando López, Departamento Fiscal de SuperContable.com - 06/07/2020

El Real Decreto-Ley 8/2020 de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, regula una prestación extraordinaria por cese de actividad para los trabajadores autónomos afectados por la crisis del coronavirus, ayuda que se ha prorrogado hasta el 30 de septiembre de 2020 por el Real Decreto-ley 24/2020, de 26 de junio, como ya hemos analizado en un artículo anterior.

Es evidente que en el momento en que nos encontramos la principal preocupación es si se cumplen los requisitos necesarios para recibir esta prestación y cómo solicitarla. Sin embargo nos pueden surgir también dudas sobre su fiscalidad: ¿Está exenta? ¿Tributa como un rendimiento más en el IRPF? ¿Hay que incluirla en el modelo 130 de pago fraccionado del trimestre? Preguntas a las que damos respuesta a continuación.

Recuerde:

Esta prestación no está exenta de tributación. Debe incluirla en la declaración de la renta de 2020.

En primer lugar, la disposición que aprueba esta prestación extraordinaria no establece que se trate de un ingreso exento de tributación. Tampoco se encuentra entre las rentas exentas establecidas en la propia normativa del Impuesto sobre la Renta de las Personas Físicas, por lo que a fecha de la presente y salvo modificación legislativa, la prestación extraordinaria por cese de actividad de los autónomos será objeto de tributación en el IRPF del beneficiario, aunque la Mutua colaboradora de la Seguridad Social no haya retenido ningún importe en su abono por este concepto.

Llegados a este punto, queda saber de qué tipo de rendimiento hablamos. Aunque su origen esté en la actividad económica del autónomo, no se trata de un ingreso inherente a la misma y por tanto no puede calificarse como un rendimiento de actividades económicas. Consecuentemente, esta prestación no debe incluirse como un ingreso más del trimestre en el modelo 130 de pago fraccionado del IRPF.

Luego será en la próxima declaración de la renta del ejercicio 2020, a presentar entre abril y junio de 2021, donde tendrá que incluir todo el importe percibido.

Por asimilación a la prestación por cese de actividad normal, conocida como el paro del autónomo, nos encontramos ante un rendimiento del trabajo. Puede parecer extraño que un trabajador autónomo incluya en su declaración de la renta un rendimiento del trabajo si bien esta configuración es más favorable que si se considera una ganancia patrimonial. Como rendimiento del trabajo será objeto de tributación mediante la escala general del impuesto, con una fiscalidad menor y más progresiva.

Por otro lado, el reconocimiento de esta prestación tiene asociado la exoneración del pago de las cotizaciones sociales, lo que supondrá que no incluyamos este gasto ni en los pagos fraccionados ni en la declaración del IRPF. No obstante, debido a la demora en su reconocimiento muchos autónomos procedieron al pago de la cuota de la Seguridad Social, incluyéndola como un gasto en el modelo 130, y posteriormente han obtenido su devolución. Si este es su caso tendrá que regularizar esta situación en el próximo pago fraccionado, declarando la devolución como un mayor ingreso.

Es de esperar que la propia Agencia tributaria se pronuncie sobre todos estos extremos a través de la publicación de alguna consulta vinculante con su criterio interpretativo.

¿Hasta que fecha está suspendido el derecho de separación del socio por no repartir dividendos por COVID-19?.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 06/07/2020

Como ya es conocido por nuestros lectores por el tratamiento realizado en otros comentarios, la COVID-19, entre otra infinidad de consecuencias, provoca la regulación en el artículo 5 del Real Decreto-ley 18/2020, de la imposibilidad del reparto de dividendos correspondientes al ejercicio fiscal en que se apliquen "los ERTES bonificados" en la Seguridad Social (excepto si abona previamente el importe correspondiente a la exoneración aplicada en las cuotas), para todas las sociedades mercantiles (o cualquier otra persona jurídica) acogidas a la aplicación de la exoneración sobre las cuotas de la Seguridad Social.

Recuerde:

Esta limitación a repartir dividendos no es de aplicación a entidades con menos de 50 trabajadores a fecha 29.02.2020.

Al mismo tiempo y por otro lado, la circunstancia referida en el párrafo anterior, motiva que se establezca una suspensión del derecho de separación de los socios, únicamente cuando tengan como causa la falta de dividendos, que encontramos regulada en el artículo 348.bis del texto refundida en la Ley de Sociedades de Capital -LSC- (Real Decreto Legislativo 1/2010). En concreto, la normativa referida se expresa en los siguientes términos:

(...) 1. Salvo disposición contraria de los estatutos, transcurrido el quinto ejercicio contado desde la inscripción en el Registro Mercantil de la sociedad, el socio que hubiera hecho constar en el acta su protesta por la insuficiencia de los dividendos reconocidos tendrá derecho de separación en el caso de que la junta general no acordara la distribución como dividendo de, al menos, el veinticinco por ciento de los beneficios obtenidos durante el ejercicio anterior que sean legalmente distribuibles siempre que se hayan obtenido beneficios durante los tres ejercicios anteriores. Sin embargo, aun cuando se produzca la anterior circunstancia, el derecho de separación no surgirá si el total de los dividendos distribuidos durante los últimos cinco años equivale, por lo menos, al veinticinco por ciento de los beneficios legalmente distribuibles registrados en dicho periodo.

(...) 1. Salvo disposición contraria de los estatutos, transcurrido el quinto ejercicio contado desde la inscripción en el Registro Mercantil de la sociedad, el socio que hubiera hecho constar en el acta su protesta por la insuficiencia de los dividendos reconocidos tendrá derecho de separación en el caso de que la junta general no acordara la distribución como dividendo de, al menos, el veinticinco por ciento de los beneficios obtenidos durante el ejercicio anterior que sean legalmente distribuibles siempre que se hayan obtenido beneficios durante los tres ejercicios anteriores. Sin embargo, aun cuando se produzca la anterior circunstancia, el derecho de separación no surgirá si el total de los dividendos distribuidos durante los últimos cinco años equivale, por lo menos, al veinticinco por ciento de los beneficios legalmente distribuibles registrados en dicho periodo.

Lo dispuesto en el párrafo anterior se entenderá sin perjuicio del ejercicio de las acciones de impugnación de acuerdos sociales y de responsabilidad que pudieran corresponder.

(...)

4. Cuando la sociedad estuviere obligada a formular cuentas consolidadas, deberá reconocerse el mismo derecho de separación al socio de la dominante, aunque no se diere el requisito establecido en el párrafo primero de este artículo, si la junta general de la citada sociedad no acordara la distribución como dividendo de al menos el veinticinco por ciento de los resultados positivos consolidados atribuidos a la sociedad dominante del ejercicio anterior, siempre que sean legalmente distribuibles y, además, se hubieran obtenido resultados positivos consolidados atribuidos a la sociedad dominante durante los tres ejercicios anteriores. (...)

Recuerde:

La suspensión del derecho de separación se extiende hasta 31.12.2020.

Pues bien, el Real Decreto-ley 25/2020, de 3 de julio, de medidas urgentes para apoyar la reactivación económica y el empleo, incorpora un nuevo párrafo al apartado 8 del artículo 40 del Real Decreto-ley 8/2020 para extender el plazo de suspensión del derecho de separación de los socios (únicamente en el supuesto de separación por falta de dividendos) regulado en los términos señalados anteriormente, hasta 31 de diciembre de 2020; o dicho en otros términos, si de acuerdo con lo establecido en el artículo 348.bis, apartados 1 y 4 de la LSC el socio o accionista de una determina entidad que pudiera ejercer su derecho de separación de la misma, no podrá ejercerlo hasta 2021.