Consejos para Enero. Casillas a verificar de los modelos de la AEAT que cierran el Año Fiscal

Javier Gómez, Departamento de Contabilidad y Fiscalidad de SuperContable.com - 02/01/2018 ACTUALIZADO 20/12/2024

Desde nuestra óptica profesional, la mejor forma de comenzar el nuevo ejercicio es cerrando lo más rápida y eficientemente posible el ejercicio económico anterior y esto lo dejamos "prácticamente conseguido" con la presentación de las obligaciones formales que la Administración tributaria nos obliga a realizar durante el mes de Enero, en este caso, enero de 2025 para cerrar el ejercicio 2024.

Sería imposible analizar todos los modelos de la AEAT que los distintos tipos de contribuyentes estamos obligados a presentar, por ello en este comentario intentaremos acercarnos y poner "sobre aviso" a nuestros lectores al respecto algunos de los modelos de autoliquidación o declaración más comunes que presentan las pequeñas y medianas empresas de nuestro país, con liquidación trimestral.

RENTA Y SOCIEDADES. Modelos 111, 115, 180 y 190.

Respecto de los modelos 111 (Retenciones e ingresos a cuenta. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de Renta) y 115 (Retenciones e ingresos a cuenta. Rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos), no son muchos los secretos a descubrir; hablamos de liquidar el cuarto trimestre del ejercicio en los mismos términos que hemos liquidado los anteriores tres trimestres del año, al respecto de las retenciones a ingresar a la Hacienda Pública por rendimientos del trabajo, actividades económicas, premios, arrendamientos y subarrendamientos de inmuebles urbanos, etc.)

PLAZO

| Modelo 111 Modelo 115 |

Hasta el 20 de Enero de 2025 |

| Modelo 180 Modelo 190 |

Hasta el 31 de Enero de 2025 |

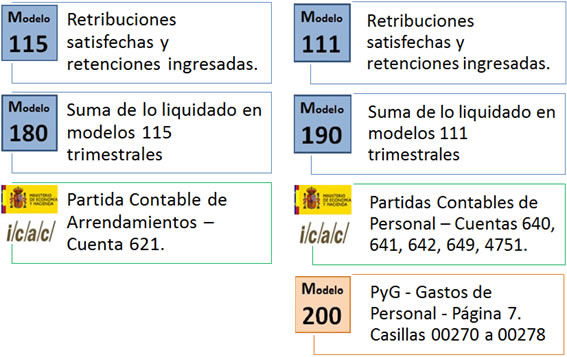

Estos dos modelos son resúmenes anuales de los presentados en cada trimestre (modelo 180 resume los modelos 115 liquidados; modelo 190 resumen los modelos 111 liquidados) y evidentemente habrán de cuadrar exactamente con la suma de lo liquidado e informado en cada uno de ellos.

En este sentido, habremos de VERIFICAR que CUADRAN O COINCIDEN EXACTAMENTE las cifras relacionadas de la forma (estructura vertical de imagen)

Los modelos 123 (declaración) y 193 (resumen anual), relacionados con la retención e ingreso a cuenta de determinados rendimientos del capital mobiliario o determinadas rentas (intereses de préstamos, dividendos, etc.), caso de existir, habrían de ser cotejados con las cuentas contables que muestran su registros y las casilla habilitadas a tal fin en el modelo 200 del Impuesto sobre Sociedades.

DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS. Modelo 347.

Finalmente, aunque la normativa inicialmente regló que este modelo de información habría de presentarse en Enero, con la publicación de la Orden HAC/1148/2018, de 18 de octubre, se modifica nuevamente la Orden EHA/3012/2008, de 20 de octubre, por la que se aprueba el modelo 347 de declaración anual de operaciones con terceras personas, así como los diseños físicos y lógicos y el lugar, forma y plazo de presentación, para establecer con carácter indefinido el plazo de presentación del modelo 347 en el mes de febrero de cada ejercicio.

Sería un buen momento para comenzar a cambiar de hábitos y dejar prácticamente cumplimentado o al menos cotejada la relación de terceras personas que vamos a relacionar en el modelo así como los importes de tales relaciones, pues de esta forma conseguiremos:

- Evitar discrepancias entre lo declarado en IVA (modelos 303 y 390) y la relación presentada en el modelo 347. Suele ocurrir que una vez presentado y liquidado el IVA aparecen facturas del ejercicio cerrado no reflejadas y que podrían contradecir lo declarado.

- Detectar y corregir errores en el registro contable de las operaciones que nos permitirá presentar los modelos de IVA y realizar el cierre contable de forma correcta; e incluso en algún caso corregir errores que hayan podido cometerse en trimestres anteriores para corregirlo como corresponda (declaraciones complementarias, escritos de rectificación de errores, etc.)

- Ajustar adecuadamente la cifra de negocios. El olvido, extravío,..., de facturas rectificativas en muchas ocasiones nos muestran operaciones que no debieran o al contrario debieran reflejarse en este modelo y su consecuencia en la cifra de negocios de la entidad; así como en las liquidaciones de IVA.

- Anticipar trabajo si es posible.

- ...

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA). Modelos 303, 349, 390.

En este caso los plazos para presentar estos modelos son:

| Modelo 303 | Autoliquidación de IVA | Hasta el 30 de Enero de 2025 |

| Modelo 349 | Declaración Recapitulativa de Operaciones Intracomunitarias | |

| Modelo 390 | Resumen Anual |

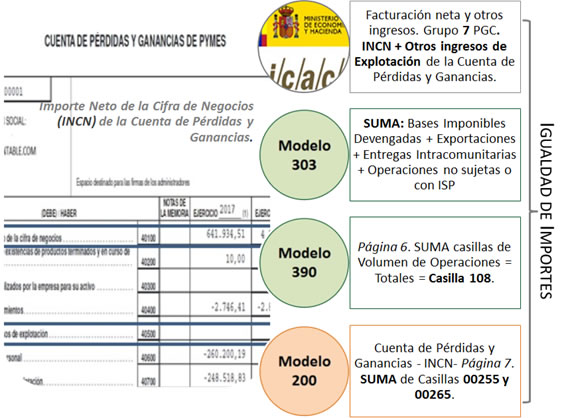

Como ya hemos comentado en el apartado anterior y a nadie se le escapa el modelo 390 Resumen Anual, deberá ser la suma exacta de los modelos 303 y 349 declarados trimestralmente. Ahora bien, en este modelo hemos de detallar gran cantidad de información por lo que sería recomendable resaltar algunos apartados a cotejar la coincidencia o posible coincidencia en algunos casos de:

- Suma de IVAs devengados en los trimestres con el declarado en modelo 390.

- Suma de IVAs deducibles en los trimestres con el declarado en modelo 390.

- Suma de IVAs intracomunitarios (modelo 349) con el declarado en el modelo 390.

- Suma de Casilla 59 de modelos 303 (Entregas intracomunitarias de bienes y servicios) con lo declarado en modelos 349 trimestrales y casilla 103 del modelo 390 (Entregas intracomunitarias exentas)

- Suma de Casilla 60 de modelos 303 (Exportaciones y operaciones asimiladas) con lo en la casilla 104 del modelo 390 (Exportaciones y otras operaciones exentas con derecho a deducción).

- Suma de casilla 61 de modelos 303 (Operaciones no sujetas o con Inversión del Sujeto Pasivo que origina el derecho a deducción) con lo en la casilla 110 del modelo 390 (Operaciones no sujetas por reglas de localización o con inversión del sujeto pasivo).

- En general, casi cualquier casilla de los modelos trimestrales deberá tener su reflejo conjunto en el modelo 390.

Pero además será importante cotejar esta información con lo reflejado en otros modelos; sería interesante cotejar que "cuadran las cifras" referidas en el siguiente esquema:

Evidentemente estos consejos de tipo genérico, no pueden ser aplicables de forma estricta al conjunto de las empresas, pues realizarán distintas actividades, en distintos regímenes y con diferentes circunstancias, pero sí puede ser una metodología de trabajo a utilizar para minimizar un poquito más las posibilidades de error en el cierre del ejercicio y la formalización de algunas de las obligaciones de la pyme.

Comparte sólo esta página:

![]()

![]()

![]()