Instrucciones para cumplimentar los rendimientos de capital inmobiliario en el Modelo 100. IRPF.

INSTRUCCIONES PARA RELLENAR EL MODELO 100. RENDIMIENTOS DEL CAPITAL INMOBILIARIO

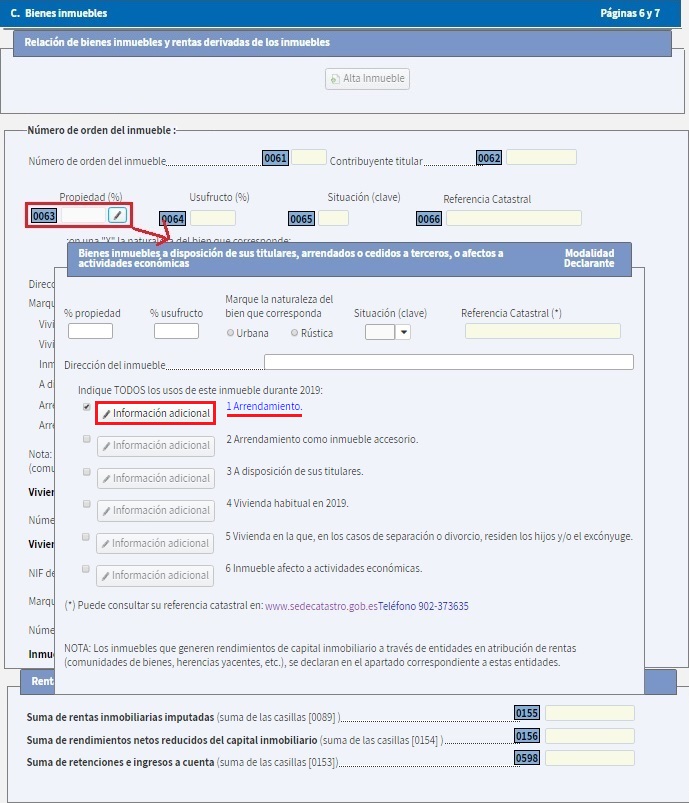

Tienen la consideración de rendimientos íntegros de capital inmobiliario los que se deriven del arrendamiento o de la constitución o cesión de derechos o facultades de uso o disfrute sobre bienes inmuebles rústicos y urbanos o de derechos reales que recaigan sobre ellos, cuya titularidad corresponda al contribuyente y no se hallen afectos a actividades económicas realizadas por el mismo. Para acceder a la pantalla donde introduciremos todo lo referente al arrendamiento deberemos abrir el desplegable que encontramos en la casilla 0063.

Cuando existan inmuebles accesorios que se incluyan en el arrendamiento del inmueble principal, se deberá cumplimentar en la ventana de datos a la que se accede, la dirección del inmueble, su referencia catastral y la clave de dicho inmueble.

Se deberá especificar el tipo de arrendamiento que vayamos a registrar:1. Rendimientos por arrendamiento de inmuebles destinados a vivienda habitual con derecho a la reducción de entre el 50% y el 90% según corresponda de acuerdo a las reducciones de los rendimientos del capital inmobiliario establecidas en el artículo 23.2 LIRPF .2. Otros rendimientos distintos de los anteriores (rendimientos de locales, viviendas de temporada, etcétera.).

Con efectos desde el 11 de julio de 2021, consecuencia de la entrada en vigor de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, se modifica la redacción del apartado 2 del artículo 23 LRIPF para establecer (algo sobre lo que ya distintas Sentencias se habían pronunciado) que esta reducción sólo resultará aplicable sobre los rendimientos netos positivos que hayan sido calculados por el contribuyente en una autoliquidación presentada antes de que se haya iniciado un procedimiento de verificación de datos, de comprobación limitada o de inspección que incluya en su objeto la comprobación de tales rendimientos. No solo eso, el referido artículo 23.2 redacta un párrafo para matizar y puntualizar que " (...) En ningún caso resultará de aplicación la reducción respecto de la parte de los rendimientos netos positivos derivada de ingresos no incluidos o de gastos indebidamente deducidos en la autoliquidación del contribuyente y que se regularicen en alguno de los procedimientos citados, incluso cuando esas circunstancias hayan sido declaradas o aceptadas por el contribuyente durante la tramitación del procedimiento (...)".

Introducir directamente los días en que el inmueble ha estado arrendado o pulsar en el icono-agenda para poner fecha de inicio y fecha de fin; así conseguiremos que el programa calcule los días exactos.

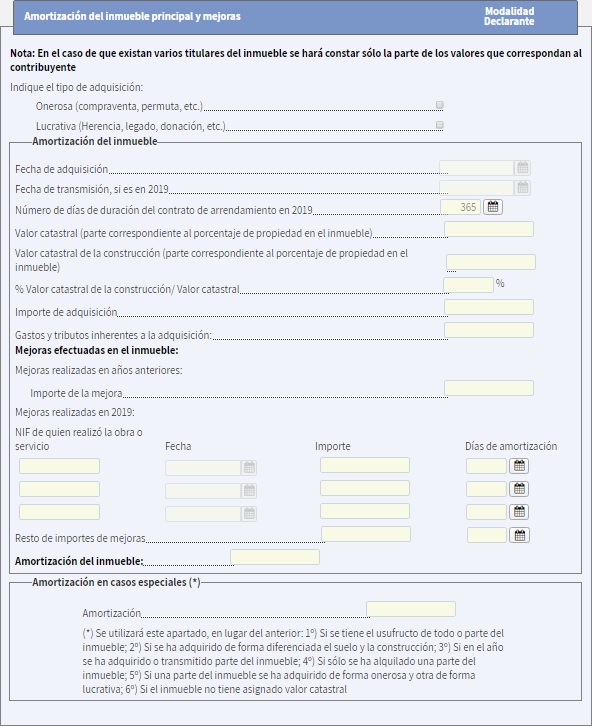

Introducir directamente los días de duración del contrato de arrendamiento o pulsar en el icono-agenda para poner fecha de inicio y fecha de fin; así conseguiremos que el programa calcule los días exactos.

Introducir datos requeridos (pulsando icono-lápiz): fecha contrato y NIF de arrendatario/s (hasta un máximo de 3), así como el nº de identificación del país de residencia, solamente en los casos de arrendamiento de la vivienda habitual que den derecho a la reducción del 60%.

Constituyen ingresos íntegros del capital inmobiliario las cantidades que por todos los conceptos reciba o tenga derecho a percibir el propietario del inmueble (o titular del derecho real sobre dicho inmueble) del inquilino.Se excluye de estos ingresos íntegros las cuantías correspondientes al IVA o Impuesto General Indirecto Canario (IGIC).Ampliar información sobre los ingresos íntegros.

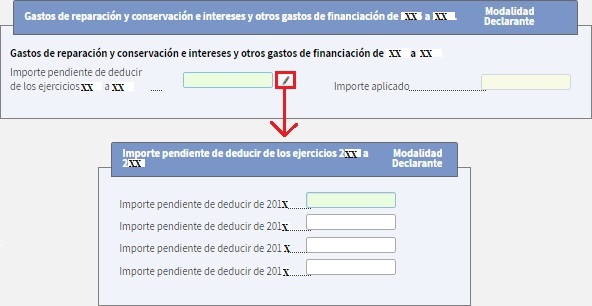

En caso de que queden saldos pendientes de deducir de los ejercicios anteriores indicados, se aplicarán éstos con prioridad a los importes que correspondan al propio ejercicio liquidado por estos mismos conceptos, desglosándose las cantidades por años en los que se generó el derecho a la deducción.

Se introducirán en esta casilla el importe total de todos los gastos por reparación y conservación e intereses y otros gastos de financiación en los que incurra el propietario del inmueble durante el ejercicio actual indicado.El límite de deducibilidad de gastos por este concepto será el importe de los ingresos íntegros obtenido durante el ejercicio.Ampliar información sobre los gastos por reparación y conservación.

Se deberá cumplimentar los pagos que ha realizado el arrendador en concepto de pagos de cuotas de la comunidad.

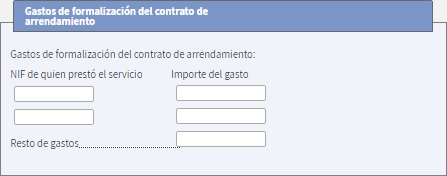

Serán deducibles, y por tanto se deberán cumplimentar las cantidades de los gastos ocasionados por la formalización del contrato de arrendamiento, subarriendo, cesión o constitución del derecho.

Serán deducibles, y por tanto se deberán cumplimentar en la declaración, los gastos generados por la defensa de carácter jurídico relativo a los bienes, derechos o rendimientos.

Son deducibles las cantidades que hayan sido devengadas por terceros en contraprestación directa o indirecta o como consecuencia de servicios personales, tales como los de administración, vigilancia, portería o cuidado de jardines, entre otros.

Son deducibles las cantidades destinadas a servicios o suministros (agua, luz, gas e internet), siempre y cuando éstos sean soportados y pagados de forma efectiva por el arrendador. No obstante, habrá de tenerse en cuenta que si los importes de estos se repercutiesen al inquilino, los mismos se computarán como rendimiento íntegro del capital inmobiliario.

Son deducibles las primas de contratos de seguros, ya sean de responsabilidad civil, robo, rotura de cristales u otros sobre los bienes o derechos productores de los rendimientos.

Son deducibles los tributos y recargos no estatales, así como las tasas y recargos estatales tales como el IBI, tasa por limpieza, recogida de basuras, alumbrado, etcétera, siempre que estos incidan sobre los rendimientos computados o sobre los bienes o derechos productores de los mismos y éstos NO tengan carácter sancionador.Leer más sobre tributos, recargo y tasas en el rendimiento del capital inmobiliario.

Serán deducibles los saldos de dudoso cobro, cuando pueda quedar suficientemente justificada esta circunstancia:1. Cuando el deudor se halle en situación de concurso de acreedores.2. Cuando entre el momento de la primera gestión de cobro realizada y el de finalización del período impositivo hubiese transcurrido más de 6 meses, y no se hubiese producido una renovación de crédito.Instrucciones sobre la deducibilidad de los saldos de dudoso cobro.

Serán amortizables siempre que dichos gastos sean susceptibles de utilización por un período de tiempo superior a un año.Se entenderá que la amortización anual deducible por cada uno de los bienes cedidos cumple el requisito de efectividad, cuando su importe NO exceda del resultado de aplicar a sus respectivos costes de adquisición el 10 por 100 de coeficiente máximo de amortización.Ampliar información sobre la amortización de bienes muebles en el Modelo 100.

Se recogerán las cantidades destinadas a la amortización del bien inmueble, siempre que la cantidad de las amortizaciones NO excedan del resultado de aplicar el 3 por 100 sobre el mayor de los valores entre el valor catastral, excluyéndose el suelo, y el coste de adquisición satisfecho, incluyéndose los gastos y tributos inherentes a la adquisición, sin incluir el valor del suelo o las mejoras efectuadas. En el caso de los bienes adquiridos a título lucrativo, el límite de la amortización acumulada, en cómputo global, NO podrá superar el valor de adquisición en los términos del artículo 36 de la Ley de IRPF, excluido el valor del suelo.En el caso de bienes adquiridos a título oneroso, la amortización acumuladaNO podrá superar el coste de adquisición del inmueble, que se corresponde con su valor de adquisición conforme al artículo 35 de la Ley de IRPF.Instrucciones para cumplimentar la amortización en el Modelo 100

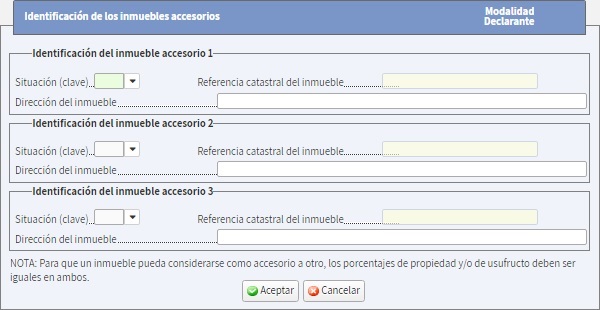

Deberá cumplimentarse este apartado en aquellos casos en los que se trate de inmuebles que se alquilen junto con el inmueble principal en un único contrato en el que no se distinga qué parte del precio corresponde a cada uno de ellos. Ejemplos de bienes inmuebles accesorios son el garaje o el trastero cuando se incluyan en el arrendamiento.

Tendrá consideración de deducible cualquier otro gasto, siempre que sea necesario para la obtención de los ingresos.

Se corresponderá con los rendimientos netos que ha obtenido el contribuyente por el arrendamiento del bien inmueble. Se calculará automáticamente por el programa.Leer más sobre el Rendimiento Neto del capital inmobiliario.

En los casos en los que el arrendamiento vaya a ser destinado a vivienda habitual del arrendatario, el contribuyente podrá reducirse en un 60% el rendimiento neto generado en el ejercicio. Esta casilla se calculará de manera automática por el programa.

Se podrá aplicar una reducción del 30 por 100 en los siguientes supuestos:A.Rendimientos netos cuyo período de generación sea superior a dos años, siempre que se imputen a un único periodo impositivo.B.Rendimientos netos obtenidos de forma notoriamente irregular en el tiempo. Tendrán esta consideración cuando se imputen en un único período impositivo: 1. Importes obtenidos por el traspaso o cesión del contrato de arrendamiento de locales de negocio. 2. Indemnizaciones percibidas del arrendatario, subarrendatario o cesionario por daños o desperfectos del inmueble. 3. Importes obtenidos por la constitución o cesión de derechos de uso o disfrute de carácter vitalicio.Ampliar información sobre la reducción por rendimientos irregulares en el Modelo 100.

Se rellenará siempre que el inmueble arrendado tenga un uso distinto a vivienda. El importe a integrar será el resultante de aplicar el tipo de retención fijado para estos rendimientos (19%) sobre la base de la retención.Ampliar información sobre las retenciones en los rendimientos de capital inmobiliario.

Rellenar cuando el inmueble se encuentre alquilado a un familiar. Para ello deberá haber marcado "SI" en la casilla "Arrendamiento a familiares SI/NO", de lo contrario no podrá rellenar esta celda.Ampliar información sobre el arrendamiento a familiares en el Modelo 100.

Se introducirá el importe correspondiente al Rendimiento Mínimo Computable.Instrucciones para calcular el Rendimiento Mínimo Computable.

Comentarios

Esquema para calcular el rendimiento de capital inmobiliario.Deducción gastos relacionados con vehículo necesario para obtener rendimientos de capital inmobiliario.Jurisprudencia y Doctrina

- Consultas de la Dirección General de Tributos relacionadas con los rendimientos del capital inmobiliario.Legislación

Art. 22 Ley 35/2006 LIRPF. Rendimientos íntegros del capital inmobiliario.Art. 23 Ley 35/2006 LIRPF. Gastos deducibles y reducciones.Art. 24 Ley 35/2006 LIRPF. Rendimiento en caso de parentesco.Art. 13 RD 439/2007 RIRPF. Gastos deducibles de los rendimientos del capital inmobiliario.Art. 14 RD 439/2007 RIRPF. Gastos de amortización de los rendimientos del capital inmobiliario.Art. 15 RD 439/2007 RIRPF. Rdtos del capital inmob. obtenidos de forma irregular en el tiempo.Art. 16 RD 439/2007 RIRPF. Reducción por arrendamiento de vivienda.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos