Boletín semanal

Boletín nº31 11/08/2020

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº31 11/08/2020

Retribución en especie por cesión del uso de vehículo de empresa durante el estado de alarma (estando éste inmovilizado).

Dirección General de Tributos, Consulta Vinculante nº V1387-20. Fecha de Salida: - 13/05/2020

DESCRIPCIÓN DE LOS HECHOS

La empresa para la que trabaja el consultante le ha cedido un vehículo para su uso particular.

CUESTIÓN PLANTEADA:

Si debe reflejar un rendimiento de trabajo en especie por la cesión del uso del vehículo por la empresa durante el tiempo de confinamiento correspondiente al estado de alarma derivado del COVID-19, al considerar el consultante que el vehículo está inmovilizado.

CONTESTACION-COMPLETA:

El artículo 42.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE del día 29), en adelante LIRPF, determina que “constituyen rentas en especie la utilización, consumo u obtención, para fines particulares, de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aun cuando no supongan un gasto real para quien las conceda”. A lo que añade —en su segundo párrafo— que “cuando el pagador de las rentas entregue al contribuyente importes en metálico para que éste adquiera los bienes, derechos o servicios, la renta tendrá la consideración de dineraria”.

A la valoración de las rentas en especie se refiere el artículo 43.1 de LIRPF estableciéndola con carácter general en el valor normal de mercado. A continuación, el mismo precepto recoge unas especialidades, de las que procede reseñar aquí la regulada en el número 1º.b) de ese mismo apartado, donde se dispone la siguiente valoración para los rendimientos del trabajo en especie consistentes en la utilización o entrega de vehículos automóviles:

“En el supuesto de entrega, el coste de adquisición para el pagador, incluidos los tributos que graven la operación.

En el supuesto de uso, el 20 por ciento anual del coste a que se refiere el párrafo anterior. En caso de que el vehículo no sea propiedad del pagador, dicho porcentaje se aplicará sobre el valor de mercado que correspondería al vehículo si fuese nuevo.

La valoración resultante de lo previsto en el párrafo anterior se podrá reducir hasta en un 30 por ciento cuando se trate de vehículos considerados eficientes energéticamente, en los términos y condiciones que se determinen reglamentariamente.

En el supuesto de uso y posterior entrega, la valoración de esta última se efectuará teniendo en cuenta la valoración resultante del uso anterior”.

En relación con la cuestión consultada, y con independencia de señalar que el estado de alarma no implica la inmovilización del vehículo, sino la limitación de los desplazamientos a los permitidos en dicho estado; partiendo del concepto de retribución en especie previsto en el artículo 42.1 de la LIRPF, que exige “la utilización, consumo u obtención, para fines particulares, de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aun cuando no supongan un gasto real para quien las conceda”, debe señalarse que la imputación al contribuyente de la retribución en especie deriva de la obtención del derecho de uso del vehículo, existiendo dicha retribución en la medida en que éste tenga la facultad de disponer del vehículo para usos particulares, con independencia de que exista o no una utilización efectiva para dichos fines, por lo que procede en consecuencia la imputación de un rendimiento de trabajo en especie en el caso consultado.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Amortización deducible del derecho de usufructo vitalicio sobre un inmueble que es destinado al arrendamiento.

Dirección General de Tributos, Consulta Vinculante nº V2098-20. Fecha de Salida: - 23/06/2020

DESCRIPCIÓN DE LOS HECHOS

El contribuyente ha adquirido mediante compraventa el derecho de usufructo vitalicio sobre un inmueble. En la actualidad, ha destinado el inmueble al arrendamiento.

CUESTIÓN PLANTEADA:

Amortización deducible a efectos de la determinación de los rendimientos de capital inmobiliario.

CONTESTACION-COMPLETA:

Partiendo de la hipótesis de que el arrendamiento no se realiza como actividad económica, por no reunir los requisitos del artículo 27.2 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE del día 29), en adelante LIRPF, los rendimientos que pueda producir dicho arrendamiento constituyen rendimientos del capital inmobiliario.

El artículo 23.1 de la LIRPF, recoge los gastos que, para la determinación del rendimiento neto del capital inmobiliario, podrán deducirse de los rendimientos íntegros, entre los que se encuentran las cantidades destinadas a la amortización del inmueble. Al respecto, el artículo 14 del Reglamento del Impuesto, aprobado por el Real Decreto 439/2007, de 30 de marzo (BOE del día 31), establece lo siguiente:

“1. Para la determinación del rendimiento neto del capital inmobiliario, tendrán la consideración de gasto deducible las cantidades destinadas a la amortización del inmueble y de los demás bienes cedidos con el mismo, siempre que respondan a su depreciación efectiva.

2. Se considerará que las amortizaciones cumplen el requisito de efectividad:

a) Tratándose de inmuebles: cuando, en cada año, no excedan del resultado de aplicar el 3 por ciento sobre el mayor de los siguientes valores: el coste de adquisición satisfecho o el valor catastral, sin incluir en el cómputo el del suelo.

Cuando no se conozca el valor del suelo, éste se calculará prorrateando el coste de adquisición satisfecho entre los valores catastrales del suelo y de la construcción de cada año.

(…).

3. En el caso de que los rendimientos procedan de la titularidad de un derecho o facultad de uso o disfrute, podrá amortizarse, con el límite de los rendimientos íntegros de cada derecho, su coste de adquisición satisfecho.

La amortización, en este supuesto, será el resultado de las reglas siguientes:

a) Cuando el derecho o facultad tuviese plazo de duración determinado, el que resulte de dividir el coste de adquisición satisfecho entre el número de años de duración del mismo.

b) Cuando el derecho o facultad fuese vitalicio, el resultado de aplicar al coste de adquisición satisfecho el porcentaje del 3 por ciento”.

Por tanto, en el caso planteado, en el que el derecho de usufructo vitalicio se ha adquirido a título oneroso (por compraventa), el usufructuario del inmueble podrá deducirse como amortización anual el 3 por ciento del importe satisfecho por la adquisición del usufructo más los gastos y tributos inherentes a la adquisición que hubieran sido satisfechos por el consultante.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

¿Qué hacer para irse tranquilo de Vacaciones si su empresa está en un ERTE?.

Javier Gómez, Departamento Laboral de Supercontable.com - 30/07/2020

¡Imposible!... tranquilo o tranquila, por unos motivos u otros, y en mayor medida si nuestra entidad se encuentra inmersa en un Expediente de Regulación Temporal de Empleo -ERTE- por COVID-19 será difícil que podamos irnos...; ahora bien, si podemos dar una serie de instrucciones y consejos para al menos disfrutar de unos días de descanso, en la forma que cada persona entienda que le reportarán un poquito de "paz" ante tanto vértigo y evitar los sobresaltos e incidencias que pueden provocar las obligaciones formales a que estamos obligados si nuestra empresa y consecuentemente nuestros trabajadores se encuentran afectados por un ERTE. Así, esa búsqueda de una tranquilidad relativa debe venir dada por:

- Delegar sus responsabilidades al respecto del cumplimiento de las obligaciones formales de la empresa con TGSS y SEPE en otra persona de su confianza; si esto no resulta posible, adecuar su descanso a las "fechas clave" para la presentación de comunicaciones.

- Deberá mantenerse "al tanto" de las las publicaciones y comunicaciones de la TGSS, SEPE, editoriales a las que se encuentre suscrito; no debería "desconectar por completo" salvo que articule algún medio para organizar y estructurar las informaciones que puedan producirse durante su descanso teniendo un fácil acceso a las mismas en su vuelta al trabajo (esto sería lo más conveniente para su "recarga de pilas").

- Para ello, le ayudará tener claras cuáles son algunas de las obligaciones al respecto del ERTE por COVID-19 en el que su empresa se encuentra inmersa y que no puede dejar pasar:

- COMUNICACIONES A LA TGSS.

- Todos los meses durante los que quiera y esté en condiciones de aprovechar las exoneraciones en el pago de las cuotas por los trabajadores que fueron incluidos en el ERTE por COVID-19 (julio, agosto y septiembre), habrá de comunicar una declaración responsable a través del Sistema RED, donde comunique la situación de la empresa durante el referido período. Dispone de plazo hasta la solicitud de la liquidación de los Seguros Sociales del mes objeto de liquidación.

- Posteriormente deberá comunicar las variaciones en la afiliación de los trabajadores que se hubieran producido durante el mes objeto de liquidación.

- El objetivo es que al solicitar a través del Sistema RED la liquidación de los Seguros Sociales del mes que corresponda, ésta arroje el resultado buscado una vez aplicadas las exoneraciones debiendo ser este resultado consecuencia de los "movimientos comunicados con la declaración responsable y variaciones en la afiliación de los trabajadores".

- COMUNICACIONES AL SEPE.

- Debe remitir, con carácter previo, las modificaciones en el calendario y horario de trabajo, a efectos de control de la actividad por parte de la Inspección de Trabajo; hablamos de la transmisión previa de datos sobre despidos colectivos, suspensión de la relación laboral y reducción de jornada. Enviaremos un fichero XML a través de envíos de tipo alta inicial como de tipo variación de datos en Certific@2.

Utilice el Manual de Ayuda publicado por el SEPE a tales efectos. - Entre los días 1 y 20 del mes natural siguiente al que se deba comunicar (por ejemplo entre el 1 y el 20 de Agosto si deseamos comunicar Julio) habremos de comunicar los períodos de actividad e inactividad de los trabajadores que deban percibir prestación. Una vez se han remitido periodos de actividad respecto de un trabajador, tendrán que seguir enviándose en los meses sucesivos en los que el trabajador deba percibir prestación, aunque no haya habido variaciones, hasta la extinción del ERTE. El envío se realizará también a través de un fichero XML, para lo cual el SEPE articula un fichero XML de periodos de actividad como ya detallamos en anteriores comentarios.

- Debe remitir, con carácter previo, las modificaciones en el calendario y horario de trabajo, a efectos de control de la actividad por parte de la Inspección de Trabajo; hablamos de la transmisión previa de datos sobre despidos colectivos, suspensión de la relación laboral y reducción de jornada. Enviaremos un fichero XML a través de envíos de tipo alta inicial como de tipo variación de datos en Certific@2.

- COMUNICAR A LOS TRABAJADORES SU REINCORPORACIÓN AL TRABAJO.

- Evidentemente debe realizarse con carácter previo a la fecha en que deba recuperar su actividad el trabajador. Puede utilizar un formulario habilitado a tal fin.

- COMUNICACIONES A LA TGSS.

El Supremo limita el alcance del plazo de caducidad de tres meses para iniciar un procedimiento sancionador tributario.

Antonio Millán - Abogado, Departamento Jurídico de RCR - 30/07/2020

Analizamos en este artículo la Sentencia de la Sala de lo Contencioso del Tribunal Supremo, Sección 2ª, de 9 de Julio de 2020, en la que el Alto Tribunal, resolviendo un Recurso de Casación interpuesto por el Abogado del Estado, lleva a cabo una interpretación del Art. 209.2 de la LGT.

El citado precepto de refiere al plazo de tres meses previsto para iniciar un procedimiento sancionador por la comisión de una infracción tributaria, y establece:

2. Los procedimientos sancionadores que se incoen como consecuencia de un procedimiento iniciado mediante declaración o de un procedimiento de verificación de datos, comprobación o inspección no podrán iniciarse respecto a la persona o entidad que hubiera sido objeto del procedimiento una vez transcurrido el plazo de tres meses desde que se hubiese notificado o se entendiese notificada la correspondiente liquidación o resolución.

Los procedimientos sancionadores que se incoen para la imposición de las sanciones a que se refiere el artículo 186 de esta Ley deberán iniciarse en el plazo de tres meses desde que se hubiese notificado o se entendiese notificada la sanción pecuniaria a que se refiere dicho precepto.

El objeto del recurso sometido al Tribunal Supremo es si el plazo citado de tres meses resulta de aplicación, únicamente, a los supuestos de incoación de procedimientos sancionadores que traigan causa de un procedimiento previo, iniciado mediante declaración o de un procedimiento de verificación de datos, comprobación o inspección; o, por el contrario, sí resulta también de aplicación en otros supuestos de infracción tibutaria como, por ejemplo, el incumplimiento de un deber formal de presentación en plazo de una declaración tributaria.

Para el Abogado del Estado, la aplicación del plazo de caducidad de tres meses para la incoación del procedimiento sancionador solo cabe cuando dicho procedimiento se incoe "como consecuencia de un procedimiento iniciado mediante declaración o de un procedimiento de verificación de datos, comprobación o inspección", y no a consecuencia del incumplimiento de un deber formal de presentar en plazo una declaración tributaria del que no deriva ninguna actuación ni procedimiento previo de declaración, verificación de datos, comprobación o inspección, siendo constitutivo, per se, de una infracción tributaria del artículo 198 de la LGT/2003, sometida al plazo general de prescripción de cuatro años de la acción para sancionar del artículo 189.2 de la LGT/2003.

Sin embargo, para el contribuyente, y para el Tribunal Superior de Justicia de Castilla-León, que dictó la sentencia recurrida, el plazo preclusivo del Art. 209.2 de la LGT es también a aplicable a las actuaciones o procedimientos dirigidos al control de las obligaciones formales las cuales concluyen, por cumplimiento del obligado tributario, sin resolución expresa ni liquidación, y ello mientras tales actuaciones tengan la misma virtualidad que los de verificación de datos o comprobación en orden a la eventual incoación de un ulterior procedimiento sancionador. Añaden, además, que si hay una declaración tributaria, aunque sea presentada de modo extemporáneo y que ello debe tener cabida en los amplios términos en el que se expresa el Art. 209.2 de la LGT al incluir los procedimientos que se inician mediante declaración.

Tenga en cuenta que:

La diferencia de una y otra postura es relevante porque, por ejemplo, ante una declaración extemporánea lo que se discute es si la Administración Tributaria dispone de tres meses o de cuatro años para incoar el correspondiente expediente sancionador.

Para la Sentencia recurrida, existe declaración, aunque sea tardía; y si se aplica sin mayores limitaciones el plazo cuatrienal de prescripción de las infracciones (artículo 189.2 de la LGT/2003), la administración demandada podría tolerar incumplimientos tardíos de obligaciones para, al limite del citado plazo, iniciar los oportunos procedimientos sancionadores, lo que en un caso como el presente supondrían al contribuyente unas 48 sanciones tributarias. Añade que, de no aplicarse el plazo fijado en el Art. 209.2 de la LGT, ante supuestos de cumplimientos tardíos como es el presente, se situaría en idéntica situación tanto al que no cumple en absoluto ese deber de presentación del modelo tributario como al que lo hace tardíamente.

Pero el Tribunal Supremo se decanta, sin embargo, por el criterio contrario y señala que el Art. 209.2 de la LGT no rige con carácter general a todas las actuaciones de aplicación de los tributos y que su ámbito de aplicación queda acotado a los procedimientos sancionadores que se incoen como consecuencia de "un procedimiento iniciado mediante declaración o de un procedimiento de verificación de datos, comprobación o inspección" finalizados mediante liquidación o resolución.

Para el Alto Tribunal no puede hacerse ningún reparo al Art. 209.2 de la LGT; y es posible, y lícito, que para los supuestos de procedimientos sancionadores no incluidos en el texto del Art. 209.2 de la LGT, el inicio del procedimiento sancionador pueda alargarse durante todo el tiempo que la ley le autoriza a la Administración Tributaria para perseguir sin prescribir la infracción tributaria.

En definitiva, que solo a los supuestos comprendidos en el Art. 209.2 de la LGT se les aplica el plazo de tres meses, quedando excluidas todas aquellas actuaciones de aplicación de los tributos.

Tenga claro que si ha presentado una declaración tributaria fuera de plazo, puede recibir la sanción tributaria casi cuatro años después de su presentación; pues, según esta decisión del Tribunal Supremo, ese es el plazo aplicable a las situaciones no previstas en el Art. 209.2 de la LGT.

Tenga claro que si ha presentado una declaración tributaria fuera de plazo, puede recibir la sanción tributaria casi cuatro años después de su presentación; pues, según esta decisión del Tribunal Supremo, ese es el plazo aplicable a las situaciones no previstas en el Art. 209.2 de la LGT.

No obstante, si señala la Sentencia que sería aconsejable que se estableciera un plazo de caducidad para supuestos como el que nos ocupa (declaraciones tributarias extemporáneas), pero NO resulta de aplicación el plazo de tres meses previsto en el Art. 209.2 de la LGT para el inicio de un procedimiento sancionador por infracción de no presentar a tiempo o presentar extemporáneamente la declaración resumen anual del IVA.

Otros Documentos de su Interés:

- ¿Sabe que la Inspección de Trabajo está revisando los ERTEs?. Le contamos qué está comprobando.

- Cambios en las Comunicaciones a realizar al SEPE por ERTEs desde 27.06.2020.

- Ampliación de los ERTEs hasta 30 de Septiembre: ¿Qué implica y cómo funciona?.

- ¿Qué hacer para seguir aplicando las exoneraciones en los Ertes en Julio, Agosto y Septiembre?.

- Obligaciones de la empresa posteriores al ERTE por fuerza mayor.

- Tramitación del ERTE por causas objetivas, diferencias con el de fuerza mayor.

- ¿En qué consiste el compromiso de la empresa de mantener el empleo durante el plazo de seis meses?

- ¿Cómo afecta el ERTE a las vacaciones de los trabajadores? ¿Y a las pagas extraordinarias?.

- ¿Quíén puede negociar en el periodo de consultas de un ERTE por causas objetivas"?.

Ampliado el tipo cero de IVA para el material sanitario aprobado temporalmente por el COVID-19.

Mateo Amando López, Departamento Fiscal de SuperContable.com - 06/08/2020

El Real Decreto-ley 28/2020, de 22 de septiembre, de trabajo a distancia prorroga hasta el 31 de octubre de 2020 la aplicación del tipo impositivo del cero por ciento de IVA al material sanitario necesario para combatir los efectos del COVID-19 y actualiza la relación de bienes a los que es de aplicación esta medida.

Recordemos que el Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo aprobaba con carácter temporal inicialmente hasta el 31 de julio de 2020 un tipo impositivo del 0% del Impuesto sobre el Valor Añadido aplicable a las entregas interiores, importaciones y adquisiciones intracomunitarias del material sanitario relacionado en el anexo del propio Real Decreto-ley 15/2020 cuyos destinatarios fuesen entidades de Derecho Público, clínicas o centros hospitalarios, o entidades privadas de carácter social.

Recuerde que:

El Real Decreto-ley 27/2020, de 4 de agosto, ya prorrogó esta medida en los términos indicados pero quedó sin efecto al ser derogado por la Resolución de 10 de septiembre de 2020, del Congreso de los Diputados.

No obstante, la situación de crisis sanitaria ocasionada por el COVID-19 aún no ha finalizado por lo que el Gobierno vio necesario prorrogar esta medida, incluyendo nuevos bienes en el listado de material sanitario beneficiado con este gravamen y ampliando su vigencia hasta el 31 de octubre de 2020.

A continuación puede ver la nueva relación de bienes a los que se aplica el 0% de IVA:

| Nombre del producto | Descripción del bien/producto | Código NC | |

| 1 | Dispositivos médicos. | Respiradores para cuidados intensivos y subintensivos. | ex 9019 20 00 |

| Ventiladores (aparatos para la respiración artificial) Divisores de flujo. |

ex 9019 20 00 ex 9019 20 |

||

| Otros aparatos de oxigenoterapia, incluidas las tiendas de oxígeno. | ex 9019 20 00 | ||

| Oxigenación por membrana extracorpórea. | ex 9019 20 00 | ||

| 2 | Monitores. | Monitores multiparámetro, incluyendo versiones portátiles. | ex 8528 52 91 |

| ex 8528 52 99 | |||

| ex 8528 59 00 ex 8528 52 10 |

|||

| 3 | Bombas. | Bombas peristálticas para nutrición externa Bombas infusión medicamentos Bombas de succión. |

ex 9018 90 50 |

| ex 9018 90 84 | |||

| ex 8413 81 00 | |||

| Sondas de aspiración. | ex 9018 90 50 | ||

| 4 | Tubos. | Tubos endotraqueales;. | ex 9018 90 60 |

| ex 9019 20 00 | |||

| Tubos estériles. | ex 3917 21 10 a ex 3917 39 00 |

||

| 5 | Cascos. | Cascos ventilación mecánica no invasiva CPAP/NIV;. | ex 9019 20 00 |

| 6 | Mascarillas para ventilación no invasiva (NIV). | Mascarillas de rostro completo y orononasales para ventilación no invasiva. | ex 9019 20 00 |

| 7 | Sistemas/máquinas de succión. | Sistemas de succión. | ex 9019 20 00 |

| Máquinas de succión eléctrica. | ex 9019 20 00 ex 8543 70 90 |

||

| 8 | Humidificadores. | Humidificadores. | ex 8415 |

| ex 8509 80 00 | |||

| ex 8479 89 97 | |||

| 9 | Laringoscopios. | Laringoscopios. | ex 9018 90 20 |

| 10 | Suministros médicos fungibles. | Kits de intubación Tijeras laparoscópicas. |

ex 9018 90 |

| Jeringas, con o sin aguja. | ex 9018 31 | ||

| Agujas metálicas tubulares y agujas para suturas. | ex 9018 32 | ||

| Agujas, catéteres, cánulas. | ex 9018 39 | ||

| Kits de acceso vascular. | ex 9018 90 84 | ||

| 11 | Estaciones de monitorización Aparatos de monitorización de pacientes Aparatos de electrodiagnóstico. | Estaciones centrales de monitorización para cuidados intensivos Oxímetros de pulso. |

ex 9018 90 ex 9018 19 |

| Dispositivos de monitorización de pacientes Aparatos de electrodiagnóstico. |

ex 9018 19 10 ex 9018 19 90 |

||

| 12 | Escáner de ultrasonido portátil. | Escáner de ultrasonido portátil. | ex 9018 12 00 |

| 13 | Electrocardiógrafos. | Electrocardiógrafos. | ex 9018 11 00 |

| 14 | Sistemas de tomografía computerizada/escáneres. | Sistemas de tomografía computerizada. | ex 9022 12, ex 9022 14 00 |

| 15 | Mascarillas. | Mascarillas faciales textiles, sin filtro reemplazable ni piezas mecánicas, incluidas las mascarillas quirúrgicas y las mascarillas faciales desechables fabricadas con material textil no tejido. Mascarillas faciales FFP2 y FFP3. |

ex 6307 90 10 ex 6307 90 98 |

| Mascarillas quirúrgicas de papel. | ex 4818 90 10 | ||

| ex 4818 90 90 | |||

| Máscaras de gas con piezas mecánicas o filtros reemplazables para la protección contra agentes biológicos. También incluye máscaras que incorporen protección ocular o escudos faciales. | ex 9020 00 00 | ||

| 16 | Guantes. | Guantes de plástico. | ex 3926 20 00 |

| Guantes de goma quirúrgicos. | 4015 11 00 | ||

| Otros guantes de goma. | ex 4015 19 00 | ||

| Guantes de calcetería impregnados o cubiertos de plástico o goma. | ex 6116 10 | ||

| Guantes textiles distintos a los de calcetería. | ex 6216 00 | ||

| 17 | Protecciones faciales. | Protectores faciales desechables y reutilizables Protectores faciales de plástico (que cubran una superficie mayor que la ocular). |

ex 3926 20 00 ex 3926 90 97 |

| 18 | Gafas. | Gafas de protección grandes y pequeñas (googles). | ex 9004 90 10 ex 9004 90 90 |

| 19 | Monos. Batas impermeables diversos tipos diferentes tamaños. Prendas de protección para uso quirúrgico/médico de fieltro o tela sin tejer, incluso impregnadas, recubiertas, revestidas o laminadas (tejidos de las partidas 56.02 o 56.03). | Ropa (incluyendo guantes, mitones y manoplas) multiuso, de goma vulcanizada. | ex 4015 90 00 |

| Prendas de vestir. | ex 3926 20 00 | ||

| Ropa y accesorios. | ex 4818 50 00 | ||

| Prendas de vestir confeccionadas con tejido de punto de las partidas 5903, 5906 o 5907. | ex 6113 00 10 ex 6113 00 90 |

||

| Otras prendas con tejido de calcetería. | 6114 | ||

| Prendas de vestir de protección para uso quirúrgico/médico hechas con fieltro o tela sin tejer, impregnadas o no, recubiertas, revestidas o laminadas (tejidos de las partidas 56.02 o 56.03). Incluya las prendas de materiales no tejidos («spun-bonded»). | ex 6210 10 | ||

| Otras prendas de vestir de protección hechas con tejidos cauchutados o impregnados, recubiertos, revestidos o laminados (tejidos de las partidas 59.03, 59.06 o 59.07)-. | ex 6210 20 | ||

| ex 6210 30 | |||

| ex 6210 40 | |||

| ex 6210 50 | |||

| 20 | Cobertores de calzado/calzas. | Cobertores de calzado/calzas. | ex 3926 90 97 |

| ex 4818 90 | |||

| ex 6307 90 98 | |||

| 21 | Gorros. | Gorras de picos. | ex 6505 00 30 |

| Gorros y otras protecciones para la cabeza y redecillas de cualquier material. | ex 6505 00 90 | ||

| Los restantes gorros y protecciones para la cabeza, forrados/ajustados o no. | ex 6506 | ||

| 22 | Termómetros. | Termómetros de líquido para lectura directa Incluye los termómetros clínicos estándar de «mercurio en vidrio». | ex 9025 11 20 |

| ex 9025 11 80 | |||

| Termómetros digitales, o termómetros infrarrojos para medición sobre la frente. | ex 9025 19 00 | ||

| 23 | Jabón para el lavado de manos. | Jabón y productos orgánicos tensioactivos y preparados para el lavado de manos (jabón de tocador). | ex 3401 11 00 |

| ex 3401 19 00 | |||

| Jabón y productos orgánicos tensioactivos Jabón en otras formas. | ex 3401 20 10 | ||

| ex 3401 20 90 | |||

| Agentes orgánicos tensioactivos (distintos del jabón) Catiónicos. | ex 3402 12 | ||

| Productos y preparaciones orgánicos tensioactivos para el lavado de la piel, en forma de líquido o crema y preparados para la venta al por menor, que contengan jabón o no. | ex 3401 30 00 | ||

| 24 | Dispensadores de desinfectante para manos instalables en pared. | Dispensadores de desinfectante para manos instalables en pared. | ex 8479 89 97 |

| 25 | Solución hidroalcohólica en litros. | 2207 10: sin desnaturalizar, con Vol. alcohol etílico del 80% o más. | ex 2207 10 00 |

| 2207 20: desnaturalizado, de cualquier concentración. | ex 2207 20 00 | ||

| 2208 90: sin desnaturalizar, con Vol. Inferior al 80% de alcohol etílico. | ex 2208 90 91 | ||

| ex 2208 90 99 | |||

| 26 | Peróxido de hidrógeno al 3% en litros. Peróxido de hidrógeno incorporado a preparados desinfectantes para la limpieza de superficies. |

Peróxido de hidrógeno, solidificado o no con urea. | ex 2847 00 00 |

| Peróxido de hidrógeno a granel. | |||

| Desinfectante para manos. | ex 3808 94 | ||

| Otros preparados desinfectantes. | |||

| 27 | Transportines de emergencia. | Transporte para personas con discapacidad (sillas de ruedas). | ex 8713 |

| Camillas y carritos para el traslado de pacientes dentro de los hospitales o clínicas. | ex 9402 90 00 | ||

| 28 | Extractores ARN. | Extractores ARN. | 9027 80 |

| 29 | Kits de pruebas para el COVID-19 / Instrumental y aparatos utilizados en las pruebas diagnósticas. | Kits de prueba diagnóstica del Coronavirus Reactivos de diagnóstico basados en reacciones inmunológicas Equipo de hisopos y medio de transporte viral. |

ex 3002 13 00 ex 3002 14 00 ex 3002 15 00 ex 3002 90 90 ex 3821 00 |

| Reactivos de diagnóstico basados en la reacción en cadena de la polimerasa (PCR) prueba del ácido nucleico. | ex 3822 00 00 | ||

| Instrumental utilizado en los laboratorios clínicos para el diagnóstico in vitro. | ex 9027 80 80 | ||

| Kits para muestras. | ex 9018 90 ex 9027 80 |

||

| 30 | Hisopos. | Guata, gasa, vendas, bastoncillos de algodón y artículos similares. | ex 3005 90 10 |

| ex 3005 90 99 | |||

| 31 | Material para la instalación de hospitales de campaña. | Camas hospitalarias. | ex 9402 90 00 |

| Carpas/tiendas de campaña. | ex 6306 22 00, ex 6306 29 00 |

||

| Carpas/tiendas de campaña de plástico. | ex 3926 90 97 | ||

| 32 | Medicinas. | Peróxido de hidrógeno con presentación de medicamento Paracetamol Hidroxicloroquina/cloroquina Lopinavir/Ritonavir Remdesivir Tocilizumab Ruxolitinib. |

ex 3003 90 00 ex 3004 90 00 ex 2924 29 70 ex 2933 49 90 ex 3003 60 00 ex 3004 60 00 ex 2933 59 95 ex 2934 10 00 ex 2934 99 90 ex 3002 13 00 ex 3002 14 00 ex 3002 15 00 ex 2933 59 95 |

| 33 | Esterilizadores médicos, quirúrgicos o de laboratorio. | Esterilizadores médicos, quirúrgicos o de laboratorio. | ex 8419 20 00 ex 8419 90 15 |

| 34 | 1- propanol (alcohol propílico) y 2 propanol (alcohol isopropílico). | 1- propanol (alcohol propílico) y 2 propanol (alcohol isopropílico). | ex 2905 12 00 |

| 35 | Éteres, éteres-alcoholes, éteres fenoles, éteres-alcohol-fenoles, peróxidos de alcohol, otros peróxidos, peróxidos de cetona. | Éteres, éteres-alcoholes, éteres fenoles, éteres-alcohol-fenoles, peróxidos de alcohol, otros peróxidos, peróxidos de cetona. | ex 2909 |

| 36 | Ácido fórmico. | Ácido fórmico (y sales derivadas). | ex 2915 11 00 ex 2915 12 00 |

| 37 | Ácido salicílico. | Ácido salicílico y sales derivadas. | ex 2918 21 00 |

| 38 | Paños de un solo uso hechos de tejidos de la partida 5603, del tipo utilizado durante los procedimientos quirúrgicos. | Paños de un solo uso hechos de tejidos de la partida 5603, del tipo utilizado durante los procedimientos quirúrgicos. | 6307 90 92 |

| 39 | Telas no tejidas, estén o no impregnadas, recubiertas, revestidas o laminadas. | Telas no tejidas, estén o no impregnadas, recubiertas, revestidas o laminadas. | ex 5603 11 10 a |

| ex 5603 94 90 | |||

| 40 | Artículos de uso quirúrgico, médico o higiénico, no destinados a la venta al por menor. | Cobertores de cama de papel. | ex 4818 90 |

| 41 | Cristalería de laboratorio, higiénica o farmacéutica. | Cristalería de laboratorio, higiénica o farmacéutica, tanto si están calibrados o graduados o no. | ex 7017 10 00 |

| ex 7017 20 00 | |||

| ex 7017 90 00 | |||

| 42 | Fluxímetro, flujómetro de tubo Thorpe para suministrar oxígeno 0-15 L/min. | El flujómetro de tubo Thorpe está compuesto de puertos de entrada y salida, un regulador, una válvula y un tubo de medición cónico transparente. Sirve para conectarlo con varias fuentes de gases médicos, como un sistema centralizado, cilindros (bombonas), concentradores o compresores. Versiones de fluxímetro (flujómetro) ordinario (absoluto, no compensado) y de presión compensada, adecuadas para rangos de flujo específicos. | ex 9026 80 20 ex 9026 80 80 ex 9026 10 21 ex 9026 10 81 |

| 43 | Detector de CO2 colorimétrico de espiración. | Tamaño compatible con el tubo endotraqueal de niños y adulto. De un solo uso. | ex 9027 80 |

| 44 | Película o placas de rayos X. | Plana sensibilizada y sin impresionar. | ex 3701 10 00 |

| En rollos Sensibilizada y sin impresionar. |

ex 3702 10 00 | ||

| * Los bienes indicados en naranja no se incluían en la relación inicial publicada por el RD-ley 15/2020, de 21 de abril. | |||

En consecuncia, las entidadades de derecho público, las clínicas o centros hospitalarios y las entidades privadas de carácter social que hayan soportado IVA en la adquisición de los bienes enumerados durante el periodo de vigencia de esta medida (entre el 23 de abril de 2020 y el 31 de octubre de 2020, ambos inclusive) pueden exigir al proveedor la rectificación de las cuotas de IVA repercutidas.

Importante:

Las entregas, importaciones y adquisiciones intracomunitarias del material sanitario indicado cuando el destinatario sea un particular, un profesional o un empresario no considerado entidad pública, clínica o centro hospitalario ni entidad de carácter social seguirán estando sujetas al tipo de IVA correspondiente de acuerdo con los artículos 90 y 91 de la Ley 37/1992 del IVA.

¿Es la modificación sustancial de condiciones de trabajo una alternativa al despido en la crisis del CORONAVIRUS?

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 31/07/2020

Ya hemos analizado en diversas ocasiones si es posible despedir a trabajadores a causa del CORONAVIRUS; y también hemos abordado en qué consiste el compromiso de la empresa de mantener el empleo durante el plazo de seis meses; y cuáles son las perjudiciales consecuencias que, desde el punto de vista económico, trae consigo su incumplimiento.

Es decir, sabemos que si no se quieren perder las exoneraciones de cotización derivadas de los ERTEs, o no queremos exponernos a una declaración de nulidad, no se puede despedir.

Y, entonces, ¿qué alternativa tiene la empresa?.

Esta es, como suele decirse, "la pregunta del millón", porque se repite constantemente y su respuesta no es sencilla.

Las alternativas al despido, al menos mientras esté vigente al normativa del COVID - Artículo 2 de este Real Decreto-ley 9/2020, de 27 de marzo, por el que se adoptan medidas complementarias, en el ámbito laboral -; y, en su caso, el compromiso de mantener el empleo, si la empresa ha hecho un ERTE y ha aplicado exoneraciones de cotización, son las denominadas medidas de flexibilidad laboral, que están diseñadas para que la empresa pueda adaptar sus recursos humanos a la coyuntura en la que se encuentra.

Estas medidas de flexibilidad laboral son, además del ERTE, la movilidad funcional, la movilidad geográfica y las modificaciones sustanciales de condiciones de trabajo. A estas se puede añadir también el "descuelgue del convenio", que es el procedimiento legal que permite inaplicar en la empresa las condiciones de trabajo previstas en el convenio colectivo aplicable, si concurren causas económicas, técnicas, organizativas o de producción.

Y todas estas medidas, según ha señalado la Dirección General de Trabajo en un Criterio fechado a 11 de Abril de 2020, respondiendo a un escrito de consulta de la CEOE, pueden adoptarse durante el periodo de vigencia del compromiso de mantenimiento de empleo.

De todas ellas, la mas relevante es, sin duda, la modificación sustancial de condiciones de trabajo, porque puede afectar a cuestiones tales como la jornada de trabajo, el horario y distribución del tiempo de trabajo, el régimen de trabajo a turnos, el sistema de remuneración y cuantía salarial, el sistema de trabajo y rendimiento y las funciones, cuando la modificación sea de mayor calado que la prevista para el supuesto de movilidad funcional que prevé el artículo 39 del ET.

Dado que, como se ve, afecta a múltiples aspectos de la relación laboral, la modificación sustancial de las condiciones de trabajo, que ya hemos tratado en Supercontable, puede ser una alternativa interesante para que la empresa ajuste sus costes laborales a la situación que atraviesa; sin incumplir el compromiso de mantenimiento de empleo ni la prohibición de despedir.

En la misma línea, porque también puede afectar a varios aspectos, está el "descuelgue del convenio", que, como hemos dicho, permite inaplicar en la empresa las condiciones de trabajo previstas en el convenio colectivo aplicable; por lo que también puede ser una alternativa al despido a valorar.

Y, por último, la movilidad geografica, en su doble modalidad de desplazamientos y traslados; y la movilidad funcional pueden ser dos mecanismos que permitar reubicar los recursos humanos de la empresa, tanto en distintos centros de trabajo, como para realizar distintas funciones; y ofrecer así también una alternativa al despido.

En definitiva, sepa que, para cumplir las limitaciones al despido existen otras posibilidades que le recomendamos estudiar, por si pueden serle útiles para aliviar la situación de su empresa, sin correr el riesgo de perder las exoneraciones de ctización.

Otros Documentos de su Interés:

- ¿Sabe que la Inspección de Trabajo está revisando los ERTEs?. Le contamos qué está comprobando.

- Cambios en las Comunicaciones a realizar al SEPE por ERTEs desde 27.06.2020.

- Ampliación de los ERTEs hasta 30 de Septiembre: ¿Qué implica y cómo funciona?.

- ¿Qué hacer para seguir aplicando las exoneraciones en los Ertes en Julio, Agosto y Septiembre?.

- Obligaciones de la empresa posteriores al ERTE por fuerza mayor.

- Tramitación del ERTE por causas objetivas, diferencias con el de fuerza mayor.

- ¿En qué consiste el compromiso de la empresa de mantener el empleo durante el plazo de seis meses?

- ¿Cómo afecta el ERTE a las vacaciones de los trabajadores? ¿Y a las pagas extraordinarias?.

- ¿Quíén puede negociar en el periodo de consultas de un ERTE por causas objetivas"?.

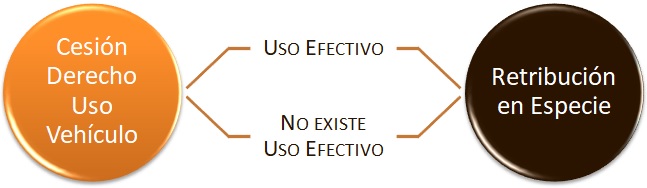

La cesión del uso del vehículo por la empresa durante el Estado de Alarma ¿supone una retribución en especie aunque éste haya estado inmovilizado?

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 31/07/2020

Empezamos a comprobar que la situación de Estado de Alarma consecuencia del COVID-19 está suponiendo una multitud de situaciones con implicaciones fiscales que generan dudas en los contribuyentes, situaciones tales como: incidencia del confinamiento en la residencia fiscal, la suspensión de plazos en las notificaciones electrónicas, la imputación de rentas inmobiliarias por segunda vivienda durante el estado de alarma,..., y el que es objeto del presente comentario, la solución aportada por la Dirección General de Tributos -DGT- ante la consideración o no como retribución en especie de la cesión los vehículos de empresa a sus empleados durante la situación de Estado de Alarma aún cuando los automóviles no han podido ser utilizados al existir limitaciones en el desplazamiento y obligaciones de confinamiento.

La DGT se establece su criterio en la consulta vinculante V1387-20, de 13 de mayo de 2020, adelantando que "el estado de alarma no implica la inmovilización del vehículo, sino la limitación de los desplazamientos a los permitidos en dicho estado", apreciación que ya vaticina lo que finalmente es su conclusión, que viene dada por:

(...) la imputación al contribuyente de la retribución en especie deriva de la obtención del derecho de uso del vehículo, existiendo dicha retribución en la medida en que éste tenga la facultad de disponer del vehículo para usos particulares, con independencia de que exista o no una utilización efectiva para dichos fines, por lo que procede en consecuencia la imputación de un rendimiento de trabajo en especie (...)