Boletín semanal

Boletín nº33 03/09/2019

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº33 03/09/2019

Epígrafe IAE donde integrar venta y reparación de móviles, tabletas, ordenadores, consolas, accesorios y su reventa. Inversión Sujeto Pasivo en IVA.

Dirección General de Tributos, Consulta Vinculante nº V1402-19. Fecha de Salida: - 12/06/2019

DESCRIPCIÓN DE LOS HECHOS

El consultante se va a dedicar a una actividad de venta y reparación de móviles, tabletas digitales, ordenadores y consolas, a la venta de sus correspondientes accesorios y a la venta de altavoces. Dichas ventas y reparaciones se realizarán tanto a particulares como a empresarios o profesionales. También tendrá la condición de revendedor de teléfonos móviles y tabletas digitales. Por último, realizará trabajos y reparaciones para otros empresarios o profesionales que realicen la misma actividad.

CUESTIÓN PLANTEADA:

Epígrafe en el que debe darse de alta en el Impuesto sobre Actividades Económicas. Aplicabilidad del régimen especial de recargo de equivalencia y de la inversión del sujeto pasivo en el Impuesto sobre el Valor Añadido.

CONTESTACION-COMPLETA:

A) En relación con el Impuesto sobre el Valor Añadido, se informa lo siguiente:

1.- En relación con el Impuesto sobre el Valor Añadido, debe señalarse que, de acuerdo con el artículo 4.uno de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE del 29), están sujetas al Impuesto “Las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del Impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan en favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen.”.

El artículo 5 regula el concepto de empresario a profesional a estos efectos, señalando en su apartado Uno que tendrán esta condición “las personas o entidades que realicen las actividades empresariales o profesionales definidas en el apartado siguiente de este artículo.”.

De acuerdo con dicho apartado Dos, son “actividades empresariales o profesionales las que impliquen la ordenación por cuenta propia de factores de producción materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.”.

En consecuencia, el consultante tiene la condición de empresario o profesional y estarán sujetas al Impuesto sobre el Valor Añadido las entregas de bienes y prestaciones de servicios que en el ejercicio de su actividad empresarial o profesional realice en el territorio de aplicación del Impuesto.

2.- Por lo que se refiere a la definición del sujeto pasivo en las operaciones objeto de consulta, el artículo 84 de la Ley 37/1992 dispone lo siguiente:

“Uno. Serán sujetos pasivos del Impuesto:

1º. Las personas físicas o jurídicas que tengan la condición de empresarios o profesionales y realicen las entregas de bienes o presten los servicios sujetos al Impuesto, salvo lo dispuesto en los números siguientes.

2º. Los empresarios o profesionales para quienes se realicen las operaciones sujetas al Impuesto en los supuestos que se indican a continuación:

(…).

g) Cuando se trate de entregas de los siguientes productos definidos en el apartado décimo del anexo de esta Ley:

– (…).

– Teléfonos móviles.

– Consolas de videojuegos, ordenadores portátiles y tabletas digitales.

Lo previsto en estos dos últimos guiones solo se aplicará cuando el destinatario sea:

a’) Un empresario o profesional revendedor de estos bienes, cualquiera que sea el importe de la entrega.

b’) Un empresario o profesional distinto de los referidos en la letra anterior, cuando el importe total de las entregas de dichos bienes efectuadas al mismo, documentadas en la misma factura, exceda de 10.000 euros, excluido el Impuesto sobre el Valor Añadido.

A efectos del cálculo del límite mencionado, se atenderá al importe total de las entregas realizadas cuando, documentadas en más de una factura, resulte acreditado que se trate de una única operación y que se ha producido el desglose artificial de la misma a los únicos efectos de evitar la aplicación de esta norma.

La acreditación de la condición del empresario o profesional a que se refieren las dos letras anteriores deberá realizarse con carácter previo o simultáneo a la adquisición, en las condiciones que se determinen reglamentariamente.

Las entregas de dichos bienes, en los casos en que sean sujetos pasivos del Impuesto sus destinatarios conforme a lo establecido en este número 2.°, deberán documentarse en una factura mediante serie especial.”.

Por otra parte el Real Decreto 1073/2014, de 19 de diciembre, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre (BOE de 20 de diciembre), ha modificado el artículo 24 quater del Reglamento del Impuesto sobre el Valor Añadido, cuyo nuevo apartado 5, con efectos desde el 1 de abril de 2015, así como los apartados 6 y 7, establecen lo siguiente:

“5. Los destinatarios de las operaciones a que se refiere el artículo 84, apartado uno, número 2.º, letra g), segundo y tercer guiones, de la Ley del Impuesto, deberán, en su caso, comunicar expresa y fehacientemente al empresario o profesional que realice la entrega las siguientes circunstancias:

a) Que están actuando, con respecto a dichas operaciones, en su condición de empresarios o profesionales.

b) Que están actuando, con respecto a dichas operaciones, en su condición de revendedores, lo que deberán acreditar mediante la aportación de un certificado específico emitido a estos efectos a través de la sede electrónica de la Agencia Estatal de Administración Tributaria a que se refiere el artículo 24 quinquies de este Reglamento.

6. Las comunicaciones a que se refieren los apartados anteriores deberán efectuarse con carácter previo o simultáneo a la adquisición de los bienes o servicios en que consistan las referidas operaciones.

7. Los destinatarios de las operaciones a que se refieren los apartados anteriores podrán acreditar bajo su responsabilidad, mediante una declaración escrita firmada por los mismos dirigida al empresario o profesional que realice la entrega o preste el servicio, que concurren, en cada caso y según proceda, las siguientes circunstancias:

a) Que están actuando, con respecto a dichas operaciones, en su condición de empresarios o profesionales.

(...).”.

De acuerdo con todo lo anterior, solo procederá la aplicación de la inversión del sujeto pasivo contenida en el artículo 84.Uno.2º.g) de la Ley del Impuesto a las operaciones objeto de consulta cuando los destinatarios sean empresarios o profesionales revendedores, en todo caso, o cuando sean empresarios o profesionales no revendedores y importe de las ventas contenidas en una misma factura exceda de 10.000 euros, excluido el Impuesto sobre el Valor Añadido.

En los restantes casos, será el consultante vendedor quien ostente la condición de sujeto pasivo y deba repercutir el Impuesto sobre el Valor Añadido, cumpliendo asimismo con las restantes obligaciones derivadas del mismo.

3.- Por último, debe tenerse en cuenta en el caso objeto de consulta la regulación establecida en la Ley 37/1992 para el régimen especial de recargo de equivalencia. En este sentido, el artículo 148, apartado uno, de la Ley del Impuesto dispone que “el régimen especial del recargo de equivalencia se aplicará a los comerciantes minoristas que sean personas físicas o entidades en régimen de atribución de rentas en el Impuesto sobre la Renta de las Personas Físicas, que desarrollen su actividad en los sectores económicos y cumplan los requisitos que se determinen reglamentariamente.”.

El apartado dos de dicho artículo declara que “en el supuesto de que el sujeto pasivo a quien sea de aplicación este régimen especial realizase otras actividades empresariales o profesionales sujetas al Impuesto sobre el Valor Añadido, la de comercio minorista sometida a dicho régimen especial tendrá, en todo caso, la consideración de sector diferenciado de la actividad económica.”.

El concepto de comerciante minorista, a efectos del Impuesto sobre el Valor Añadido, y consecuentemente, como determinante para la aplicación del régimen especial del recargo de equivalencia, es el definido en el artículo 149 de su Ley reguladora, que se transcribe seguidamente:

"Uno. A los efectos de esta Ley, se considerarán comerciantes minoristas los sujetos pasivos en quienes concurran los siguientes requisitos:

1º. Realizar con habitualidad entregas de bienes muebles o semovientes sin haberlos sometido a proceso alguno de fabricación, elaboración o manufactura, por sí mismos o por medio de terceros.

No se considerarán comerciantes minoristas, en relación con los productos por ellos transformados, quienes hubiesen sometido los productos objeto de su actividad por sí mismos o por medio de terceros, a algunos de los procesos indicados en el párrafo anterior, sin perjuicio de su consideración como tales respecto de otros productos de análoga o distinta naturaleza que comercialicen en el mismo estado en que los adquirieron.

2º. Que la suma de las contraprestaciones correspondientes a las entregas de dichos bienes a la Seguridad Social, a sus entidades gestoras o colaboradoras o a quienes no tengan la condición de empresarios o profesionales, efectuadas durante el año precedente, hubiese excedido del 80 por ciento del total de las entregas realizadas de los citados bienes.

El requisito establecido en el párrafo anterior no será de aplicación en relación con los sujetos pasivos que tengan la condición de comerciantes minoristas según las normas reguladoras del Impuesto sobre Actividades Económicas, siempre que en ellos concurra alguna de las siguientes circunstancias:

a) Que no puedan calcular el porcentaje que se indica en dicho párrafo por no haber realizado durante el año precedente actividades comerciales.

b) Que les sea de aplicación y no hayan renunciado a la modalidad de signos, índices y módulos del método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas.

Dos. Reglamentariamente se determinarán las operaciones o procesos que no tienen la consideración de transformación a los efectos de la pérdida de la condición de comerciante minorista.".

De acuerdo con todo lo anterior, el consultante podría estar obligado a aplicar el régimen especial del recargo de equivalencia respecto de las operaciones de comercialización de los productos a que se refiere el escrito de consulta (móviles, tabletas digitales, consolas de videojuegos y similares), que haya adquirido a terceras personas y que venda en el mismo estado en que los adquirió, es decir, sin haberlos sometido a proceso alguno de fabricación, elaboración o manufactura, y siempre que más del 80 por ciento del total de sus ventas se realice a particulares o a entidades a las que se refiere el artículo.

En todo caso, tal y como prevé el artículo 148.Dos de la Ley 37/1992, la actividad de comercio minorista sometida al recargo de equivalencia constituirá en todo caso un sector diferenciado frente a la actividad de reparación de los citados bienes, que también realiza el consultante.

B) En relación con el Impuesto sobre Actividades Económicas, se informa lo siguiente:

4.- Por lo que se refiere al Impuesto sobre Actividades Económicas, la regla 2ª de la Instrucción para la aplicación de las Tarifas del Impuesto sobre Actividades Económicas, aprobadas por el Real Decreto Legislativo 1175/1990, de 28 de septiembre, establece “El mero ejercicio de cualquier actividad económica especificada en las tarifas, así como el mero ejercicio de cualquier otra actividad de carácter empresarial, profesional o artístico no especificada en aquéllas, dará lugar a la obligación de presentar la correspondiente declaración de alta y de contribuir por este impuesto, salvo que en la presente Instrucción se disponga otra cosa.”.

A continuación, en la regla 4ª, que regula el régimen general de facultades, se señala en el apartado 1, “Con carácter general, el pago de la cuota correspondiente a una actividad faculta, exclusivamente, para el ejercicio de esa actividad, salvo que en la Ley reguladora de este Impuesto, en las Tarifas o en la presente Instrucción se disponga otra cosa.”.

En el apartado 3 de la regla 10ª se dispone que "… Si en un mismo local se ejercen varias actividades, se satisfarán tantas cuotas municipales cuantas actividades se realicen, aunque el titular de éstas sea la misma persona o entidad”.

De la puesta en relación de lo establecido en las reglas anteriores, se puede concluir que:

- si un sujeto pasivo realiza en un mismo local varias actividades económicas sujetas al impuesto, viene obligado a causar el alta correspondiente y tributar por todas y cada una de ellas.

- lo anterior no tendrá lugar cuando en la legislación del impuesto, en la Instrucción o en las Tarifas, se establezca expresamente que la tributación por cualquiera de dichas actividades permite el ejercicio como facultades y sin devengo de cuota adicional de todas, algunas o alguna de las demás actividades ejercitadas en dicho local por el sujeto pasivo.

En este sentido, en las letras C) y D) del apartado 2 de la citada regla 4ª, se establece en relación con las actividades comerciales el siguiente régimen de facultades:

“C) El pago de las cuotas correspondientes al ejercicio de actividades de comercio al por mayor faculta para la venta al por menor, así como para la importación y exportación de las materias o productos objeto de aquéllas.

A efectos del Impuesto sobre Actividades Económicas, se considera comercio al por mayor el realizado con:

a) Los establecimientos y almacenes dedicados a la reventa para su surtido.

b) Toda clase de empresas industriales, en relación con los elementos que deban ser integrados en sus procesos productivos, cualquiera que sea la forma que adopte el contrato. A estos efectos, se considerarán como tales empresas las que se dedican a producir, transformar o preparar alguna materia o producto con fines industriales.

c) Las Fuerzas Armadas y la Marina Mercante, en todo caso.

No obstante, el régimen de facultades de los sujetos pasivos clasificados en el epígrafe 618.1 será el establecido en las notas al referido epígrafe.

Asimismo, para que el comercio se considere al por mayor bastará con que se ejecuten transacciones o remisiones, aunque sea sin disponer de almacén o establecimiento, o que se conserven las mercancías en poder de los proveedores o en almacén ajeno en calidad de depósito a la orden y voluntad del depositante.

D) El pago de las cuotas correspondientes al ejercicio de actividades de comercio al por menor faculta para la importación de las materias o productos objeto de aquéllas.

A efectos del Impuesto sobre Actividades Económicas se considera comercio al por menor el efectuado para el uso o consumo directo. Igual consideración tendrá el que con el mismo destino se realice sin almacén o establecimiento, siendo suficiente que se efectúen las transacciones o que se conserven las mercancías en poder de los proveedores, o en almacén ajeno en calidad de depósito a la orden y voluntad del depositante.

Para el ejercicio de las actividades a las que se refiere la presente letra, así como para el desarrollo de las facultades que en la misma se regulan, los sujetos pasivos podrán disponer de almacenes o depósitos cerrados al público. En todo caso, la superficie de los referidos almacenes o depósitos se computará a efectos de lo dispuesto en la letra F) del apartado 1 de la Regla 14.ª.”.

5.- A la vista del escrito de consulta y según se desprende del mismo, por lo que respecta a la actividad comercial, parece que esta se encuadra dentro de las actividades de comercio al por menor, ya que, según manifiesta el consultante, la venta de los artículos referidos está destinada a particulares, empresarios y profesionales, siempre que los mismos sean los consumidores finales, con arreglo a lo previsto por la regla 4ª.2.D) de la Instrucción, y dichos artículos no sean, a su vez, objeto de venta, tal y como se señala en la regla 4ª.2.C).a) de la citada Instrucción.

En cuanto a la clasificación de las distintas actividades comprendidas en el escrito de consulta, estas se clasifican en las siguientes rúbricas de la sección primera de las Tarifas, de acuerdo con lo establecido en la regla 2ª de la Instrucción:

- Comercio al por menor de teléfonos móviles, consolas y sus accesorios, en el epígrafe 653.2, “Comercio al por menor de material y aparatos eléctricos, electrónicos, electrodomésticos y otros aparatos de uso doméstico accionados por otro tipo de energía distinta de la eléctrica, así como de muebles de cocina”.

- Comercio al por menor de PCs, tablets y sus accesorios, en el epígrafe 659.2, “Comercio al por menor de muebles de oficina y de máquinas y equipos de oficina”.

- Comercio al por menor de altavoces musicales, en el epígrafe 653.2, “Comercio al por menor de material y aparatos eléctricos, electrónicos, electrodomésticos y otros aparatos de uso doméstico accionados por otro tipo de energía distinta de la eléctrica, así como de muebles de cocina”, siempre que los mismos no sean accesorios de PCs o, dada su naturaleza, puedan considerarse partes o accesorios de instrumentos musicales.

Por lo que se refiere a las prestaciones de servicios de reparación de teléfonos móviles, consolas y altavoces musicales, cabe distinguir dos supuestos:

- Si se trata artículos, que hallándose clasificados en el epígrafe 653.2, hayan sido comercializados por el sujeto pasivo, el alta en dicho epígrafe le faculta para la instalación y reparación de los aparatos clasificados en el mismo, según nota 1ª a dicho epígrafe.

- Si se trata de teléfonos móviles, consolas y altavoces musicales que no hayan sido comercializados por el sujeto pasivo, así como los trabajos de reparaciones de tales artículos para otras empresas o profesionales, deberá figurar dado de alta en el epígrafe 691.1, “Reparación de artículos eléctricos para el hogar”, que, según nota, comprende la reparación y conservación de aparatos de radio y televisión, de electrodomésticos y de otro material eléctrico de uso doméstico y personal.

En cuanto a la reparación de PCs y consolas, tanto si han sido vendidos por el consultante como si realiza trabajos de reparaciones para otras empresas o profesionales, este debe darse de alta en el epígrafe 691.9, “Reparación de otros bienes de consumo n.c.o.p.”, en aplicación del procedimiento establecido en la regla 8ª de la Instrucción.

Respecto de los trabajos de reparaciones para otras empresas o profesionales autónomos cuando se efectúe en aparatos o artículos distintos de los expresados, su clasificación dependerá en todo caso de la naturaleza de los mismos.

6.- Por último, cabe indicar que, según lo dispuesto por el artículo 82.1.c) del texto refundido de la Ley reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 der marzo, el consultante se encuentra exento del Impuesto sobre Actividades Económicas por el ejercicio de todas sus actividades económicas.

7.- Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Incidencia en IRPF de la percepción o pago de costas procesales.

Dirección General de Tributos, Consulta Vinculante nº V1425-19. Fecha de Salida: - 13/06/2019

DESCRIPCIÓN DE LOS HECHOS

En un procedimiento judicial el consultante ha resultado parte vencedora en costas.

CUESTIÓN PLANTEADA:

Incidencia en el IRPF de la percepción de las costas procesales.

CONTESTACION-COMPLETA:

En los supuestos de condena en costas este Centro directivo tomando como base la configuración jurisprudencial de la condena en costas, establecida por el Tribunal Supremo, como generadora de un crédito a favor de la parte vencedora y que, por tanto, no pertenece a quien le representa o asiste viene manteniendo el criterio (consultas nº 0154-05, 0172-05, V0588-05, V1265-06, V0343-09, V0268-10, V0974-13 y V2909-14, entre otras) de considerar que al ser beneficiaria la parte vencedora, la parte condenada no está satisfaciendo rendimientos profesionales a los abogados, procuradores y peritos de la parte vencedora sino una indemnización a esta última pues se corresponde con el pago de los honorarios de abogado, procurador y perito en que esta ha incurrido. Desde esta perspectiva, la incidencia tributaria para la parte vencedora viene dada por su carácter restitutorio de los gastos de defensa, representación y peritación realizados, lo que supone la incorporación a su patrimonio de un crédito a su favor o de dinero (en cuanto se ejercite el derecho de crédito) constituyendo así una ganancia patrimonial, conforme con lo dispuesto en el artículo 33.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE del día 29):

Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta Ley se califiquen como rendimientos.

Complementando lo anterior, procede indicar que, de forma correlativa, para la persona o entidad condenada al pago de las costas procesales, tal condena tendrá también su incidencia tributaria en su tributación personal como gasto o pérdida patrimonial, calificación esta última que cabe entender procede aplicar en el presente caso en cuanto se corresponda con una condena en costas en un procedimiento judicial desarrollado en el ámbito particular del consultante.

Adicionalmente, procede señalar respecto a esta ganancia patrimonial que al no proceder de una transmisión su cuantificación viene dada por el propio importe indemnizatorio de la condena en costas, sin minoración de gastos, tal como resulta de lo dispuesto en el artículo 34.1,b) de la Ley del Impuesto, integrándose además desde su consideración como renta general en la base imponible general en la forma que se recoge en el artículo 48 de la misma ley:

La base imponible general será el resultado de sumar los siguientes saldos:

a) El saldo resultante de integrar y compensar entre sí, sin limitación alguna, en cada período impositivo, los rendimientos y las imputaciones de renta a que se refiere el artículo 45 de esta Ley.

b) El saldo positivo resultante de integrar y compensar, exclusivamente entre sí, en cada período impositivo, las ganancias y pérdidas patrimoniales, excluidas las previstas en el artículo siguiente.

Si el resultado de la integración y compensación a que se refiere este párrafo arrojase saldo negativo, su importe se compensará con el saldo positivo de las rentas previstas en el párrafo a) de este artículo, obtenido en el mismo período impositivo, con el límite del 25 por ciento de dicho saldo positivo.

Si tras dicha compensación quedase saldo negativo, su importe se compensará en los cuatro años siguientes en el mismo orden establecido en los párrafos anteriores.

La compensación deberá efectuarse en la cuantía máxima que permita cada uno de los ejercicios siguientes y sin que pueda practicarse fuera del plazo de cuatro años mediante la acumulación a pérdidas patrimoniales de ejercicios posteriores.

A la imputación temporal de las pérdidas y ganancias patrimoniales se refiere el artículo 14.1 c) de la Ley del Impuesto estableciendo que se imputarán al período impositivo en que tenga lugar la alteración patrimonial, circunstancia que en el presente caso se entiende producida en el período impositivo en que haya adquirido firmeza la sentencia condenatoria.

Lo que comunico a usted con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria (BOE del día 18).

Novedad Importante. Instrucción de la DGRN sobre el registro de prestadores de servicios a sociedades en el Registro Mercantil.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 02/09/2019

Con fecha 4 de Septiembre de 2019 ha sido publicada en el Boletín Oficial del Estado la Instrucción de 30 de agosto de 2019, de la Dirección General de los Registros y del Notariado, sobre la inscripción en el Registro Mercantil de las personas físicas profesionales que prestan servicios descritos en el artículo 2.1.o) de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y financiación del terrorismo (LPBC).

Han sido diversos comentarios los realizados desde www.supercontable.com al este respecto (Nueva obligación de información en la presentación de las cuentas anuales, entre otros) pues se han manifestado interpretaciones contrapuestas entre distintos colectivos de profesionales a tenor de la aplicación de las nuevas obligaciones contempladas en esta norma.

En este sentido, hemos creído adecuado que el presente comentario haga una "captura de pantalla" de la situación actual de esta problemática y qué incidencia en la misma tiene la Instrucción recién publicada. Así distinguimos:

IMPLICACIONES DE LA INSTRUCCIÓN DE 30 DE AGOSTO DE 2019.

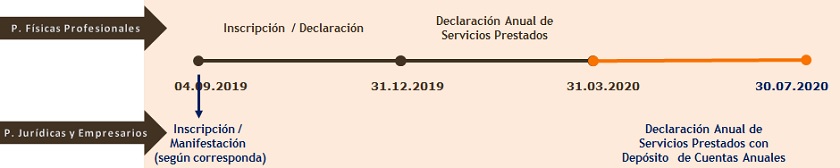

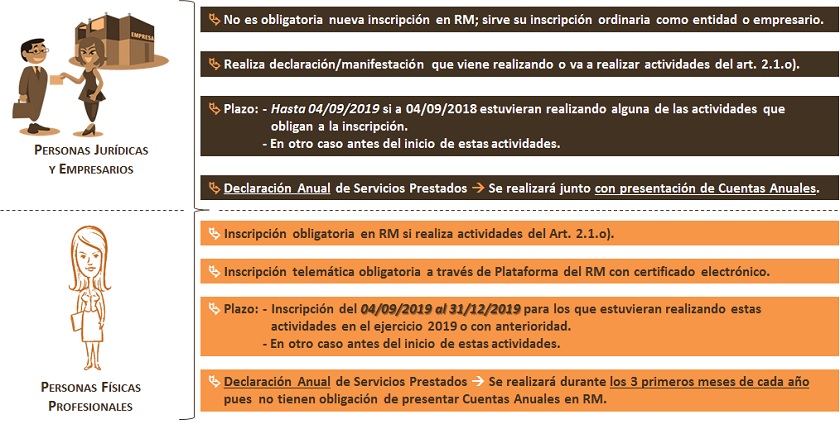

- Amplía el plazo (realmente es la principal novedad de la Instrucción) para la inscripción en el Registro Mercantil de las personas físicas que con carácter profesional presten, por cuenta de terceros, los servicios determinados en el artículo 2.1.o) de la Ley 10/2010 de Prevención del Blanqueo de Capitales-. Dicho plazo terminaba el 4 de septiembre de 2019; esta Instrucción lo amplía de forma podrá realizar el alta desde el día 4 de septiembre hasta el 31 de diciembre de 2019, para todas aquellas personas físicas que vinieran prestando los indicados servicios en el ejercicio 2019 o con anterioridad.

Consecuentemente el plazo para las personas jurídicas no ha sido ampliado y sigue siendo la fecha límite el 4 de septiembre de 2019. - El registro ha de hacerse obligatoriamente de forma telemática a través de la plataforma utilizada por los Registros Mercantiles donde se accederá a una aplicación que permitirá declarar el alta o la baja (utilizando un certificado electrónico reconocido) en el reconocimiento de la prestación de estos servicios.

- La declaración anual de la prestación de este tipo de servicios realizados por personas físicas que con carácter profesional, habrá de realizarse mediante un depósito telemático, durante los tres primeros meses de cada año, de un documento cuyo contenido se determinará mediante Orden del Ministerio de Justicia.

- No aclara "el mar de dudas" existentes en relación a qué profesionales han de cumplir con esta obligación de inscripción.

CONCLUSIONES RECAPITULAVIAS A FECHA DE PUBLICACIÓN DE ESTA INSTRUCCIÓN.

¿Cuáles son las nuevas obligaciones?

- Inscribirse, en el Registro Mercantil, en un registro de proveedores de servicios a sociedades y fideicomisos; en su caso para los ya inscritos, presentar en el Registro Mercantil una manifestación de estar sometidos, como sujetos obligados, a las normas de la Ley 10/2010 y de quiénes son sus titulares reales.

- Presentar una declaración anual sobre la actividad desarrollada por la prestación de este tipo de servicios.

- Manifestación relativa a la titularidad real de la entidad (obligación reciente si bien entró en vigor con depósito de cuentas anuales del ejercicio 2017). Recordemos a estos efectos que las personas jurídicas habrán debido comunicar sus titulares reales previamente (al tiempo) a la inscripción de la declaración de prestador de servicios a sociedades. En supercontable dispone de las instrucciones para cumplimentar el formulario de declaración del identificación del titular real.

¿El desempeño de qué actividades motivan las nuevas obligaciones de inscripción o manifestación en Registro Mercantil?

Las relacionadas en el artículo 2.1.o) de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, es decir, básicamente la prestación de servicios por cuenta de terceros para:

- Constituir sociedades u otras personas jurídicas.

- Ejercer funciones de dirección o de Secretarios no consejeros de Consejo de Administración o de asesoría externa de una sociedad, socio de una Asociación o funciones similares en relación con otras personas jurídicas o disponer que otra persona ejerza dichas funciones.

- Facilitar un domicilio social o una dirección comercial, postal, administrativa y otros servicios afines a una sociedad, una asociación o cualquier otro instrumento o persona jurídicos.

- Ejercer funciones de fiduciario en un fideicomiso (trust) o instrumento jurídico similar o disponer que otra persona ejerza dichas funciones.

- Ejercer funciones de accionista por cuenta de otra persona, exceptuando las sociedades que coticen en un mercado regulado de la Unión Europea y que estén sujetas a requisitos de información acordes con el Derecho de la Unión o a normas internacionales equivalentes que garanticen la adecuada transparencia de la información sobre la propiedad, o disponer que otra persona ejerza dichas funciones.

Recuerde que...

Los empresarios personas físicas, cuya inscripción es generalmente voluntaria, será obligatoria cuando presten servicios señalados en Art. 2.1 o) LPBC.

¿Cuándo habrá de realizarse la inscripción en el Registro Mercantil?

| Personas Jurídicas y Empresarios | Inscripción en Registro Mercantil como proveedores de Servicios a Sociedades |

|

| Declaración Anual de Servicios Prestados | Se deberá realizar en el acto de depósito de las cuentas anuales, acompañando a las mismas pero constituyendo un documento diferente de éstas por lo que no son objeto de calificación de su contenido por el Registro. |

|

| Personas Físicas Profesionales | Inscripción en Registro Mercantil como proveedores de Servicios a Sociedades |

|

| Declaración Anual de Servicios Prestados | Se deberá realizar durante los 3 primeros meses de cada año mediante el depósito telemático de un documento cuyo contenido se determinará en una Orden del Ministerio de Justificia; el motivo es que estas personas no tienen obligación de depositar sus Cuentas Anuales en Registro Mercantil (RM). |

¿Quiénes deben cumplir con estas obligaciones?

Ya hemos comentado previamente que la Instrucción publicada con fecha 4 de Septiembre de 2019 no aclara las dudas existentes al respecto de qué profesionales han de cumplir con estas obligaciones; ahora bien, como ya lo hace la norma se vuelve a incidir que los servicios han de ser prestados "por cuenta de terceros".

¿Cómo resolvemos "la pregunta del millón"? ¿Asesores fiscales y contables externos han de cumplir con estas obligaciones?

La interpretación que desde www.supercontable.com hacemos en estos momentos (sin perder todavía la esperanza de una aclaración por la Administración) se adhiere a las posturas mantenidas por el Consejo General de Economistas y el Consejo General de la Abogacía, es decir: (repetimos es una interpretación nuestra)

Si los servicios prestados son los "típicos" de estas actividades y no otros específicos de los detallados en el mencionado artículo 2.1.o), como dedicarse a constituir sociedades o a domiciliar sociedades en sus oficinas, habríamos de entender que no estarán obligados, sobretodo cuando dichos servicios no se prestan "por cuenta de terceros o como fiduciarios"; típico ejemplo el de asesoramiento de una entidad a otra.

Dicho esto, también hemos de reseñar que distintos registradores mercantiles mantienen la postura contraria, es decir, que cualquier tipo de servicio de asesoría externa de una sociedad estaría sujeta a las nuevas obligaciones normalizadas.

Consecuentemente las personas afectadas habrán de estudiar los casos contemplados en el artículo 2.1.o) para verificar si efectivamente desarrollan de alguna de estas actividades ahí relacionadas y ante la duda actual decidir entre:

- Una postura "conservadora", en la búsqueda de evitar posibles sanciones que implique realizar la inscripción o manifestación según corresponda de la realización de este tipo de actividades aún sin la certeza que las operaciones realizadas puedan estar incluidas en el artículo 2.1.o), o bien,

- Una actitud "más arriesgada", se corre el riesgo de recibir una sanción, que implique tener que defenderse ante la Administración si en un determinado momento ésta entendiese que no se están cumpliendo las obligaciones referidas.

Sanciones.

De acuerdo con el apartado 6 de la Disposición Adicional Única de la Ley 10/2010 (LPBC), la falta de inscripción de las personas físicas o jurídicas que se dediquen a las actividades a que se refiere el artículo 2.1.o) de esta ley, o la falta de manifestación de sometimiento a la misma o de la titularidad real en el caso de personas jurídicas, tendrá la consideración de infracción leve y consecuentemente podrán ser sancionadas con:

- Amonestación privada.

- Multa por importe de hasta 60.000 euros.

A este respecto, resulta difícil pensar que la Administración puede sancionarnos por un hecho que no está claramente definido en la norma o al menos que está provocando interpretaciones opuestas entre personas/entes muy representativos de los sectores implicados, que está teniendo una gran repercusión pública, y cuya normalización se está produciendo "a salto de mata", pues el mismo día establecido como fecha límite para cumplir con las obligaciones se articula una instrucción ampliando el plazo para algunas de las personas (físicas profesionales) que pudieran estar sujetas a esta obligación, o nos encontramos con que muchos Registro Mercantiles no disponen de los formularios adecuados y nos remiten a utilizar los disponibles en Registros de otros Municipios, etc.

A este respecto, resulta difícil pensar que la Administración puede sancionarnos por un hecho que no está claramente definido en la norma o al menos que está provocando interpretaciones opuestas entre personas/entes muy representativos de los sectores implicados, que está teniendo una gran repercusión pública, y cuya normalización se está produciendo "a salto de mata", pues el mismo día establecido como fecha límite para cumplir con las obligaciones se articula una instrucción ampliando el plazo para algunas de las personas (físicas profesionales) que pudieran estar sujetas a esta obligación, o nos encontramos con que muchos Registro Mercantiles no disponen de los formularios adecuados y nos remiten a utilizar los disponibles en Registros de otros Municipios, etc.

Resumen Gráfico.

Formularios para la Solicitud de Inscripción o Manifestación.

En realidad, bajo este epígrafe deberíamos distinguir con carácter previo, las formalidades que han de afrontarse por las personas obligadas y consecuentemente que tipos de formularios han de ser utilizados en cada caso.

Así, comenzamos con las novedades introducidas por la Instrucción de 30 de agosto de 2019. y que vienen directamente relacionadas que las obligaciones a las que tienen que hacer frente las PERSONAS FÍSICAS que presten los servicios enumerados en el artículo 2.1.o) de la LPBC actuando como PROFESIONALES (no como empresarios).

| Inscripción en Registro Mercantil como proveedores de Servicios a Sociedades |

|

| Declaración Anual de Servicios Prestados | Se realizará mediante un depósito telemático de un documento cuyo contenido se determinará mediante Orden del Ministerio de Justicia (pendiente a fecha de elaboración del presente comentario). |

En el resto de casos, es decir, PERSONAS JURÍDICAS Y PERSONAS FÍSICAS QUE ACTÚEN EN CONCEPTO DE EMPRESARIOS que presten los servicios enumerados en el artículo 2.1.o) de la LPBC, distinguiremos:

| Inscripción en Registro Mercantil como proveedores de Servicios a Sociedades |

|

| Declaración Anual de Servicios Prestados | Se realizará mediante la cumplimentación del documento sobre servicios a terceros que será presentado junto con el depósito de las Cuentas Anuales, posibilidad que ya se ha dado durante la presentación de las Cuentas Anuales del ejercicio 2018 y en los mismos términos en que es presentada la Declaración de identificación del titular real. Ya en comentarios anteriores mostrado a nuestros usuarios las Instrucciones para cumplimentar el Documento sobre Servicios a Terceros. |

A fecha de elaboración del presente comentario, algunos Registros Mercantiles consultados no disponen de formularios habilitados y orientan a las personas necesitadas de los mismos para utilizar los modelos habilitados por Registros Mercantiles de otras poblaciones para realizar la presentación en el suyo propio. Rogamos consulten esta posibilidad con el Registro Mercantil correspondiente al domicilio social correspondiente antes de realizar dicha solicitud de inscripción.

¿Es posible que la empresa se retracte del despido de un trabajador?

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 02/09/2019

¿Es posible que la empresa se retracte del despido de un trabajador?.

Esta es una cuestión que se formula con mucha frecuencia a asesores, responsables de recursos humanos y abogados por parte de las empresas.

El caso concreto es el de una empresa que toma la decisión de despedir a un trabajador o trabajadora y luego pretende retractarse de dicha decisión y que el trabajador siga prestando servicios en la empresa, como si el despido no se hubiese producido.

Y la respuesta a la pregunta es, como en aquella conocida canción del grupo "Jarábe de Palo", que "depende".

En efecto, la posibilidad de que la empresa se retracte del despido de un trabajador depende de varias circunstancias, relacionadas con la forma en que se lleve a cabo el despido y, sobre todo, con la forma en que se comunique al trabajador afectado.

Así, con carácter general diremos que nuestro Tribunal Supremo ha señalado desde hace tiempo, y de forma reiterada, que la empresa no puede despedir a un trabajador y después retractarse de la decisión y pretender que el trabajador se reincorpore al trabajo como si nada hubiera pasado.

Recuerde que ...

No es posible despedir a un trabajador y después retractarse de la decisión y pretender que el trabajador se reincorpore al trabajo como si nada hubiera pasado.

La base legal de esa decisión es que el contrato de trabajo, como cualquier otro contrato, es bilateral y, para que el mismo continue vivo requiere la concurrencia de la voluntad de ambas partes.

O dicho de otro modo, la Ley permite que una de las dos partes contratantes - empresa o trabajador - pueda, en un momento dado, tomar la decisión de romper el vínculo contractual que le une con la otra, ya sea por despido, por dimisión...; pero lo que no puede hacerse unilateralmente, en ningún caso, es ni el inicio de la relación contractual ni, por supuesto, tampoco su reactivación, una vez extinguida ésta.

Según el Tribunal Supremo, el despido es una de las causas legales de extinción de la relación laboral y, cuando se produce, la restauración del vínculo contractual roto solo puede llevarse a cabo cuando exista acuerdo entre las partes, es decir, sí el trabajador acepta volver a la empresa, pero su vuelta no puede ser impuesta unilateralmente por la empresa ni, por supuesto, el hecho de que el trabajador no acepte la retractación, no puede suponerle ningún perjuicio o sanción de ningún tipo; ni tampoco puede considerarse como una dimisión.

Es decir...

Si una empresa lleva a cabo un despido no puede retractarse y readmitir al trabajador unilateralmente, es necesario que concurra la voluntad de ambas partes.

No obstante, y volviendo al "depende" de la canción, existen circunstancias en las que sí sería posible que la empresa se retractase del despido que pretende realizar.

Se trata del supuesto en que, una vez efectuado el despido, la decisión de retractarse se produce durante el periodo de preaviso.

En este caso, y siempre y cuando la decisión de retractarse tenga lugar en el periodo de preaviso que media entre la comunicación del despido al trabajador y la fecha señalada para que éste tenga efectos, la misma sí será conforme a derecho.

Según el Tribunal Supremo, la diferencia fundamental radica en el hecho de que, durante el periodo de preaviso, el vínculo contractual no se ha roto todavía y, por ende, el contrato de trabajo está todavía vigente.

Y es que, señala el Alto Tribunal, el preaviso es solo un anuncio de la pronta extinción del contrato; pero no es la extinción en si misma. Por ello, si la retractación se produce antes de que el contrato efectivamente se extinga, sí sería valida y su efecto sería la continuación del vínculo contractual.

En el mismo sentido, y a la reciproca, el Tribunal Supremo también ha reconocido que el trabajador pueda retractarse de su decisión de dimitir o causar baja voluntaria en la empresa, siempre y cuando dicha decisión tenga lugar dentro del periodo de preaviso concedido.

La razón última de la decisión es idéntica, el preaviso en un anuncio, pero no es la dimisión en sí misma, por lo que durante el periodo de preaviso el vínculo contractual sigue vivo.

En este caso existe un límite, que la decisión de retractarse del empleado no cause perjuicios a la empresa o a terceros; por ejemplo, que la empresa no haya contratado ya, durante el preriodo de preaviso, a otro empleado, para sustituir al que anunción que se iba.

Recuerde...

El trabajador también puede retractarse de su decisión de dimitir o causar baja voluntaria en la empresa, siempre y cuando dicha decisión tenga lugar dentro del periodo de preaviso concedido.

La persona que ha firmado como Administrador sus Cuentas Anuales y el Modelo 200 del Impuesto sobre Sociedades, ¿ha sido la persona correcta?

Fran, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 12/08/2019

En estas fechas,..., esta pregunta puede generar inquietud entre nuestros lectores, pues "a priori" ya han sido presentadas ambas obligaciones formales en el Registro Mercantil y Agencia Tributaria respectivamente; ahora bien, un refuerzo informativo en este sentido puede ayudar a "descansar con mayor tranquilidad" en el período vacacional o cumplir con la obligación adecuadamente para todos aquellos obligados que todavía no han tenido la oportunidad de hacerlo.

MODELO 200 DEL IMPUESTO SOBRE SOCIEDADES.

Si bien es cierto que la fecha de devengo del Impuesto sobre Sociedades, como así establece la propia Ley 27/2014 (LIS) reguladora del mismo, es el último día del período impositivo, la fecha a que debe entenderse referida la condición de administrador a efectos de su inclusión en la página 2 del modelo 200 de declaración del Impuesto sobre Sociedades debe ser la de la fecha de presentación de la declaración.

Es el artículo 124 de la LIS, el que establece cuando habrá de presentarse la declaración del Impuesto y lo hace en los términos:

(...) La declaración se presentará en el plazo de los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del período impositivo (...).

De esta forma, si el ejercicio económico coincide con el año natural, el plazo para la presentación del modelo 200 del Impuesto sobre Sociedades, será del 1 al 25 del mes de julio de cada ejercicio.

Consecuentemente, será el firmante-administrador del modelo 200 aquél que durante esos días tenga tal condición, con independencia de quién la ostentase al cierre del ejercicio económico o fecha de devengo del impuesto.

PRESENTACIÓN DE CUENTAS ANUALES EN REGISTRO MERCANTIL.

Como bien conocen todos nuestros lectores, la certificación de aprobación de cuentas anuales debe ser firmada por el/los Administrador/es de la sociedad.

En los casos en que existan varios administradores dependiendo que tengan la condición de solidarios o mancomunados podrá firmar cualquiera de ellos o será obligatoria la firma de todos ell@s.

Recuerde que...

Ya NO es necesario legitimar la firma del/de los Administrador/es en Notaría.

En cualquier caso la/s persona/s que va/n a firmar las Cuentas Anuales como administrador/es deben estar inscritos en el Registro Mercantil como tales, estando su cargo vigente, pues de lo contrario éstas (cuentas) serán calificadas como defectuosas.

Cuando el órgano rector sea un consejo de administración, serán presidente o vicepresidente los que habrán de estampar su firma.

Si interesa distinguir a estos efectos entre lo que comúnmente conocemos como:

- Acta de aprobación de las Cuentas Anuales.

- Certificado de aprobación de Cuentas Anuales.

El Acta de aprobación de las Cuentas Anuales debe ser firmada por quien era socio de la sociedad en la fecha de aprobación de dichas Cuentas Anuales, y dichas Cuentas Anuales deben ser firmadas por la persona que era Administrador de dicha sociedad en la fecha de formulación de las mismas.

Dicho esto, ocurre en muchas ocasiones que nos vemos obligados a presentar cuentas anuales de ejercicios anteriores pues la hoja registral fue cerrada por el Registro Mercantil (en su día) y ahora necesitamos realizar la inscripción de cualquier acto relacionado con una determinada empresa: modificación del domicilio social, cambio de administrador, otros.

El Certificado (a efectos del presente texto) simplemente acredita o constata que existe un Acta en la que se recoge la aprobación de las cuentas anuales de un determinado ejercicio económico.

Así, como much@s de nuestr@s coleg@s de profesión habrán podido comprobar, las certificaciones que deben presentarse en el Registro Mercantil pueden llevar fecha actual y ser firmadas por la persona que ostenta (en estos momentos) el cargo de Administrador de la sociedad; lógicamente esta persona es la que ostenta la facultad certificante al ser el Administrador de la entidad (en el momento de la presentacion), si bien las certificaciones referidas a otros ejercicios deberán ser siempre realizadas de acuerdo con las Actas de aprobación de Cuentas Anuales formuladas "en su día", cuya fecha deberá estar comprendida dentro de los seis meses siguientes a la fecha de cierre de cada uno de los ejercicios económicos cuyas Cuentas Anuales vayan a ser presentadas fuera de plazo.

¿Qué es el derecho a la desconexión digital en el ámbito laboral?

Antonio Millán - Abogado, Departamento Jurídico de Supercontable.com - 02/09/2019

Acaban de finalizar las vacaciones estivales para la inmensa mayoría de los trabajadores y toca volver a la rutina después de unos días de desconexión.

Sin embargo, es muy probable que, en muchos casos, esa desconexión no haya sido tal porque, si es trabajador, haya recibido durante sus vacaciones alguna llamada, mensaje o e-mail de su jefe o compañero de trabajo y, si es empresario (o jefe), haya recurrido a llamar o escribir a alguno de sus trabajadores de vacaciones para consultarle alguna cuestión o realizarle alguna tarea.

A esta situación se refiere precisamente el derecho a la desconexión digital en el ámbito laboral.

Sepa que...

Se trata de un derecho de nuevo cuño que va tomando carta de naturaleza y que ha sido regulado en la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales.

El Artículo 88 de la LO 3/2018 reconoce legalmente a los trabajadores y los empleados públicos el derecho a la desconexión digital a fin de garantizar, fuera del tiempo de trabajo legal o convencionalmente establecido, el respeto de su tiempo de descanso, permisos y vacaciones, así como de su intimidad personal y familiar.

Las modalidades de ejercicio de este derecho atenderán a la naturaleza y objeto de la relación laboral, potenciarán el derecho a la conciliación de la actividad laboral y la vida personal y familiar y se sujetarán a lo establecido en la negociación colectiva o, en su defecto, a lo acordado entre la empresa y los representantes de los trabajadores.

El empleador, previa audiencia de los representantes de los trabajadores, elaborará una política interna dirigida a trabajadores, incluidos los que ocupen puestos directivos, en la que definirán las modalidades de ejercicio del derecho a la desconexión y las acciones de formación y de sensibilización del personal sobre un uso razonable de las herramientas tecnológicas que evite el riesgo de fatiga informática.

En particular, se preservará el derecho a la desconexión digital en los supuestos de realización total o parcial del trabajo a distancia así como en el domicilio del empleado vinculado al uso con fines laborales de herramientas tecnológicas.

Finalmente, el Artículo 91 de la LO 3/2018, como cláusula de cierre, precisa que los convenios colectivos podrán establecer garantías adicionales de los derechos y libertades relacionados con el tratamiento de los datos personales de los trabajadores y la salvaguarda de derechos digitales en el ámbito laboral.

Recuerde...

Conforme a la citada Ley, los trabajadores tienen derecho a no contestar al teléfono y a no responder un email o un mensaje fuera de su horario laboral.

Por ello, es conveniente que, tal y como señala el Art. 88 de la Ley, la empresa establezca una política que regule la desconexión digital, para que tanto la empresa como los trabajadores sepan a qué atenerse en estos casos.