Documento sobre servicios a terceros: Nueva obligación de información en la presentación de las cuentas anuales

Publicado: 05/06/2019

Boletín nº 23 - Año 2019

Si el año pasado nos encontramos con la obligación de identificar al titular real de la sociedad, este año la principal novedad en la documentación que hay que presentar en el Registro Mercantil para el depósito de las cuentas anuales del 2018 es el nuevo formulario en el que debe informarse de una serie de servicios prestados por cuenta de terceros, conforme establece la disposición adicional única de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo.

La inmensa mayoría se encontrará esta sorpresa directamente en la nueva versión del programa D2 válido para ejercicios iniciados a partir del 1/1/2018, disponible en la sección de descargas de la página web del Colegio de Registradores, ya que esta nueva hoja no aparece en las resoluciones publicadas por la Dirección General de los Registros y del Notariado por la que se aprueban los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales individuales y consolidadas, aunque sí se hace mención a la misma en la exposición de motivos.

Pero que no cunda el pánico, a diferencia del titular real, no todas las sociedades están obligadas a presentar el documento sobre servicios por cuenta de terceros. A continuación le mostramos cuáles sí y cómo cumplimentarlo correctamente en su caso.

Obligados a presentar el Documento sobre Servicios a Terceros.

Ten en cuenta que están sujetas a esta nueva obligación las sociedades que presten los siguientes servicios indicados en el artículo 2.1.o) de la Ley de Prevención del Blanqueo de Capitales:

Recuerde que...

Esta nueva obligación incumbe principalmente a empresas de servicios financieros pero también a muchas asesorías, consultorías y bufetes de abogados.

-

Constituir sociedades u otras personas jurídicas. ¡Atención Asesor! No se refiere a la creación de sociedades a título personal en las que vayamos a formar parte sino la realización de los trámites de constitución a instancia de otras personas físicas o jurídicas. No se incluría el asesoramiento previo o durante la constitución si no va aparejado a la realización de las gestiones necesarias para la creación de la empresa (confección estatutos, escritura ante notario, alta fiscal, inscripción en el Registro Mercatil...). Sí se incluiría la creación de sociedades preconstituidas con el objetivo de su posterior venta.

-

Ejercer funciones de dirección o de secretarios no consejeros de consejo de administración o de asesoría externa de una sociedad, o disponer que otra persona ejerza dichas funciones. ¡Atención Asesor! No se incluye el servicio de gestoría administrativa (confección de nóminas, elaboración de modelos tributarios, llevanza de contabilidad, etc.). Sí incluiría el servicio de consultoría prestado a nivel de consejero delegado o equivalente.

-

Ejercer funciones de socio de una asociación o funciones similares en relación con otras personas jurídicas o disponer que otra persona ejerza dichas funciones. No se refiere a formar parte de asociaciones a título personal sino a instancia o por cuenta de otra persona física o jurídica.

Facilitar un domicilio social o una dirección comercial, postal, administrativa y otros servicios afines a una sociedad, una asociación o cualquier otro instrumento o persona jurídicos.

Ejercer funciones de fiduciario en un fideicomiso (trust) o instrumento jurídico similar o disponer que otra persona ejerza dichas funciones.

Ejercer funciones de accionista por cuenta de otra persona, exceptuando las sociedades que coticen en un mercado regulado de la Unión Europea y que estén sujetas a requisitos de información acordes con el Derecho de la Unión o a normas internacionales equivalentes que garanticen la adecuada transparencia de la información sobre la propiedad, o disponer que otra persona ejerza dichas funciones.

En consecuencia, asesor, abogado, profesional representante de terceros, si durante 2018 le han sido encomendadas algunas de las funciones anteriormente referenciadas por cuenta de terceras personas, cuando presente sus propias cuentas anuales (no las de sus clientes) deberá rellenar todo el Documento sobre Servicios a Terceros con el ámbito territorial donde opera la empresa, si se ha prestado o no este tipo de servicios a no residentes, el número de operaciones de este tipo realizadas y el volumen facturado por ellos tanto en el ejercicio actual como en el anterior. Todo ello con independencia del tamaño de su sociedad, incluso si es una PYME o una microempresa.

En sentido contrario, si no ha prestado durante el ejercicio ningún servicio de los indicados olvídese de este documento y déjelo en blanco sin rellenar nada.

Instrucciones para cumplimentar el Documento sobre Servicios a Terceros.

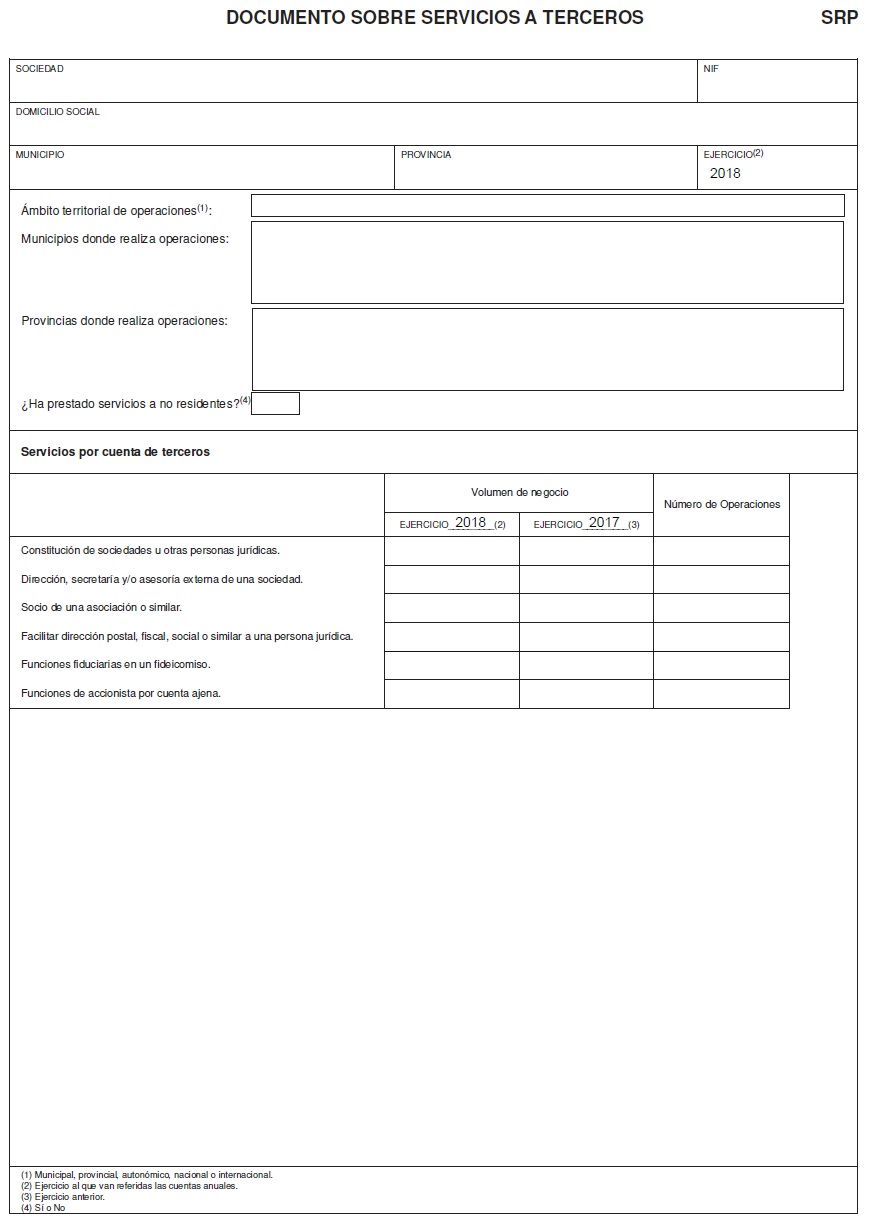

Cómo se habrá observado el documento sobre servicios a terceros consta de tres secciones. La primera parte consiste en los datos identificativos de la entidad, en donde constará la denominación social, el NIF, el domicilio social y el ejercicio al que hace referencia.

En la segunda sección se solicita el ámbito territorial donde opera la sociedad, indicando municipios y provincias, haciendo mención expresa a si se ha prestado este tipo de servicios a no residentes durante el ejercicio de que se trate.

Por último, se pide cierta información cuantitativa individualizada para cada uno de los tipos de servicios por cuenta de terceros que se hayan realizado, concretamente el volumen facturado por los servicios especificados tanto en el ejercicio al que se refieren las cuentas como en el precedente y el número de operaciones realizadas, distinguiendo según la clase o naturaleza de la misma.

A continuación puede encontrar unas breves notas por si a la hora de rellenarlo le asaltan las dudas:

- Municipal.

- Provincial.

- Autonómico.

- Nacional.

- Internacional.

- SI.

- NO.

No se incluría el asesoramiento previo o durante la constitución si no va aparejado a la realización de las gestiones necesarias para la creación de la sociedad. Sí se incluiría la creación de sociedades preconstituidas con el objetivo de su posterior venta.

No se incluría el asesoramiento previo o durante la constitución si no va aparejado a la realización de las gestiones necesarias para la creación de la sociedad. Sí se incluiría la creación de sociedades preconstituidas con el objetivo de su posterior venta.

No se incluye el servicio de gestoría administrativa.

No se incluye el servicio de gestoría administrativa.

No se incluye el servicio de gestoría administrativa.

No se incluye la actividad de socio a título personal sino sólo si es por cuenta de otra persona física o jurídica.

No se incluye la actividad de socio a título personal sino sólo si es por cuenta de otra persona física o jurídica.

No se incluye la actividad de socio a título personal sino sólo si es por cuenta de otra persona física o jurídica.

Se incluirá cualquier importe percibido por la administración, conservación y/o transmisión de los bienes o derechos objeto del contrato de fideicomiso.

No se incluirá el volumen de negocio correspondiente a sociedades que coticen en un mercado regulado de la Unión Europea y que estén sujetas a requisitos de información acordes con el Derecho de la Unión o a normas internacionales equivalentes que garanticen la adecuada transparencia de la información sobre la propiedad.

No se incluirá el volumen de negocio correspondiente a sociedades que coticen en un mercado regulado de la Unión Europea y que estén sujetas a requisitos de información acordes con el Derecho de la Unión o a normas internacionales equivalentes que garanticen la adecuada transparencia de la información sobre la propiedad.

No se incluirán las operaciones de este tipo correspondiente a sociedades que coticen en un mercado regulado de la Unión Europea y que estén sujetas a requisitos de información acordes con el Derecho de la Unión o a normas internacionales equivalentes que garanticen la adecuada transparencia de la información sobre la propiedad.

Además, el apartado 7 de la disposición adicional única de la Ley de Prevención del Blanqueo de Capitales establece que cuando no pueda cuantificarse el volumen facturado por los servicios especificados debe indicarse así expresamente, sin embargo el D2 no permite la introducción de texto dentro de este formulario, por lo que ante esta situación para la correspondiente mención se utilizará la casilla 01903 de la página de datos generales de identificación. Lo mismo ocurre si durante el ejercicio no se hubiera realizado operación alguna de las comprendidas en el mencionado artículo 2.1.o) siempre que se esté obligado a incluir esta hoja en la presentación de las cuentas anuales.

Importante:

La falta de depósito de este documento tendrá la consideración de infracción leve a los efectos del régimen sancionador de la Ley de Prevención del Blanqueo de Capitales, lo que puede llegar a suponer la imposición de multa por un importe de hasta 60.000 euros.

Comparte sólo esta página:

![]()

![]()

![]()