Titular real: cómo cumplimentar el nuevo formulario de declaración de identificación del titular real.

Identificación del Titular Real

Se entiende por titular real a la persona o personas físicas que en último término posean o controlen, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de una persona jurídica, o que por otros medios ejerzan el control, directo o indirecto, de la gestión de una persona jurídica. En el caso de que no exista ninguna persona física que cumpla esta condición, se entenderá como titular real asimilado a los administradores de la sociedad mercantil o a los miembros del órgano de dirección en el resto de entidades (patronos en las fundaciones, miembros del consejo rector en las asociaciones, etc).

En este comentario analizamos la obligación de identificar al titular real e indicamos cómo debe hacerse de acuerdo con el modelo normalizado de declaración que acompaña a las cuentas anuales para su depósito en el Registro Mercantil. Esta obligación se introdujo por primera vez en el año 2018 como novedad para el depósito de las cuentas anuales del ejercicio 2017. Tenga en cuenta que están sujetas a esta obligación de identificar al titular real todas las personas jurídicas domiciliadas en España que depositan cuentas anuales individuales, incluidas las PYMES. Sólo se libran de esta obligación las sociedades que coticen en un mercado regulado. De hecho, desde la publicación de la Orden JUS/616/2022, de 30 de junio, por la que se aprueban los modelos para la presentación de las cuentas anuales del ejercicio 2021 y siguientes, debe indicarse el titular real en todo caso, incluso si no hay cambios respecto del ejercicio anterior, a diferencia de lo que ocurría en la presentación de las cuentas anuales del ejercicio 2020 y anteriores, cuyo modelo de identificación del titular real sólo se cumplimentaba si se presentaba por primera vez o si se actualizaban los datos, de tal forma que si no había cambios respecto del año anterior no debía presentar la hoja de titular real. La Resolución de 18 de mayo de 2023 de la Dirección General de Seguridad Jurídica y Fe Pública introdujo numerosos cambios en la Declaración de Identificación del Titular Real a presentar con el depósito de las cuentas anuales del ejercicio 2022, solicitando mucha más información que en años anteriores. Estructura que ha mantenido la Resolución de 26 de mayo de 2025 para las cuentas anuales del ejercicio 2024 y siguientes, en vigor desde el 3 de junio de 2025. Para tomar consideración de la magnitud de los cambios introducidos en la Identificación del Titular Real sólo hay que comprobar que se ha pasado de una única hoja con tres cuadros a incluir tres páginas con siete tablas.

La Resolución de 18 de mayo de 2023 de la Dirección General de Seguridad Jurídica y Fe Pública introdujo numerosos cambios en la Declaración de Identificación del Titular Real a presentar con el depósito de las cuentas anuales del ejercicio 2022, solicitando mucha más información que en años anteriores. Estructura que ha mantenido la Resolución de 26 de mayo de 2025 para las cuentas anuales del ejercicio 2024 y siguientes, en vigor desde el 3 de junio de 2025. Para tomar consideración de la magnitud de los cambios introducidos en la Identificación del Titular Real sólo hay que comprobar que se ha pasado de una única hoja con tres cuadros a incluir tres páginas con siete tablas.

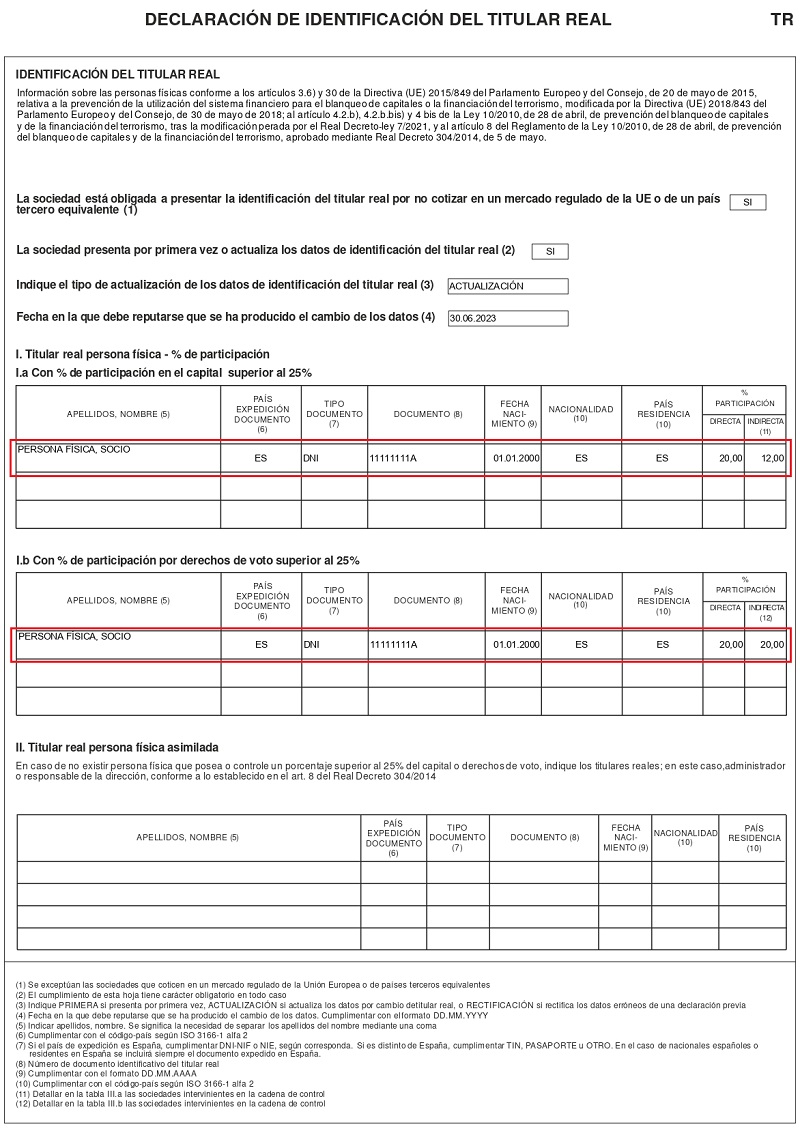

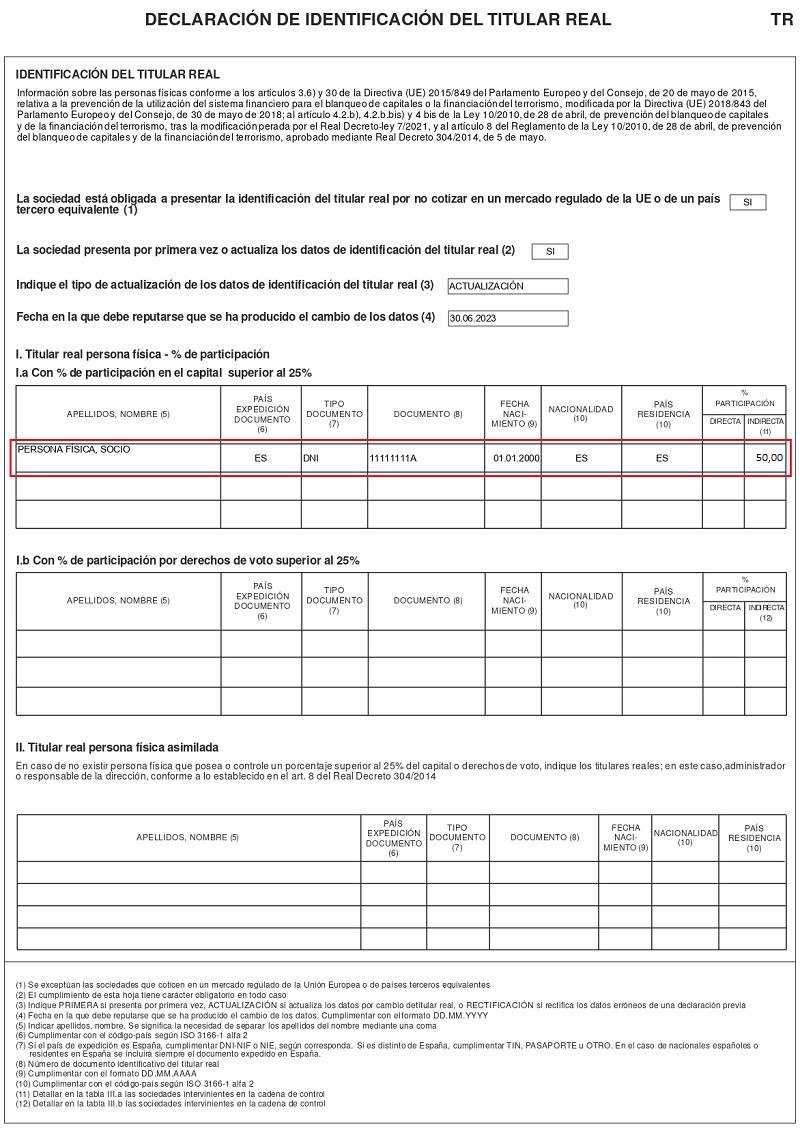

- La sociedad está obligada a presentar la identificación del titular real por no cotizar en un mercado regulado de la UE o de un país tercero equivalente (1): En esta primera cuestión debe indicar SÍ salvo que la sociedad cotice en un mercado regulado, sea la bolsa española o de otro Estado.

- La sociedad presenta por primera vez o actualiza los datos de identificación del titular real (2): En esta segunda cuestión deberá indicar SÍ si contestó SÍ a la primera pregunta.

- Indique el tipo de actualización de los datos de identificación del titular real (3): En esta tercera cuestión tendrá que elegir entre tres opciones:

- PRIMERA: Si se presenta por primera vez, sería el caso de las empresas de nueva creación.

- ACTUALIZACIÓN: Cuando ya haya presentado la declaración de Identificación del Titular Real en años anteriores, con independencia de que haya cambios o no.

- RECTIFICACIÓN: Cuando tenga que modificar algún dato sobre el Titular Real habiendo presentado con anterioridad una declaración correspondiente al mismo ejercicio.

- Fecha en la que debe reputarse que se ha producido el cambio de los datos (4): En esta cuarta cuestión tendrá que indicar la fecha de efectos de la declaración del titular real, que debería coincidir con la fecha de aprobación de las cuentas anuales objeto de depósito de acuerdo con la información facilitada en la página web del Colegio de Registradores de España (registradores.org) aunque algunos registros han comunicado que debería coincidir con la fecha de expedición del certificado de aprobación de las cuentas anuales o con la de generación del fichero correspondiente al envío de las cuentas anuales. A fecha de la presente no tenemos constancia de que esta cuestión haya supuesto notificaciones de defectos. Esperemos que dada la información dispar que podemos encontrar continúe sin suponer un problema a la hora de calificar el depósito de cuentas.

- I.a Titular real persona física con % de participación en el capital superior al 25%.

- I.b Titular real persona física con % de participación por derechos de voto superior al 25%.

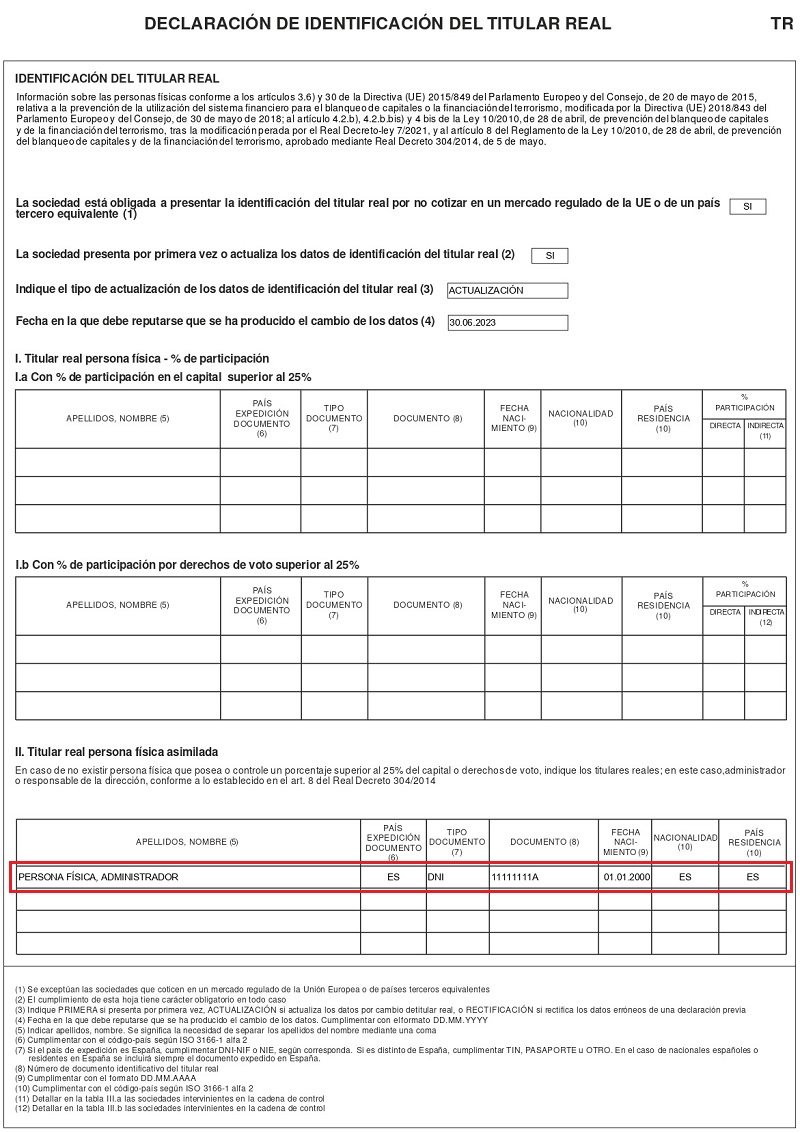

- II. Titular real persona física asimilada.

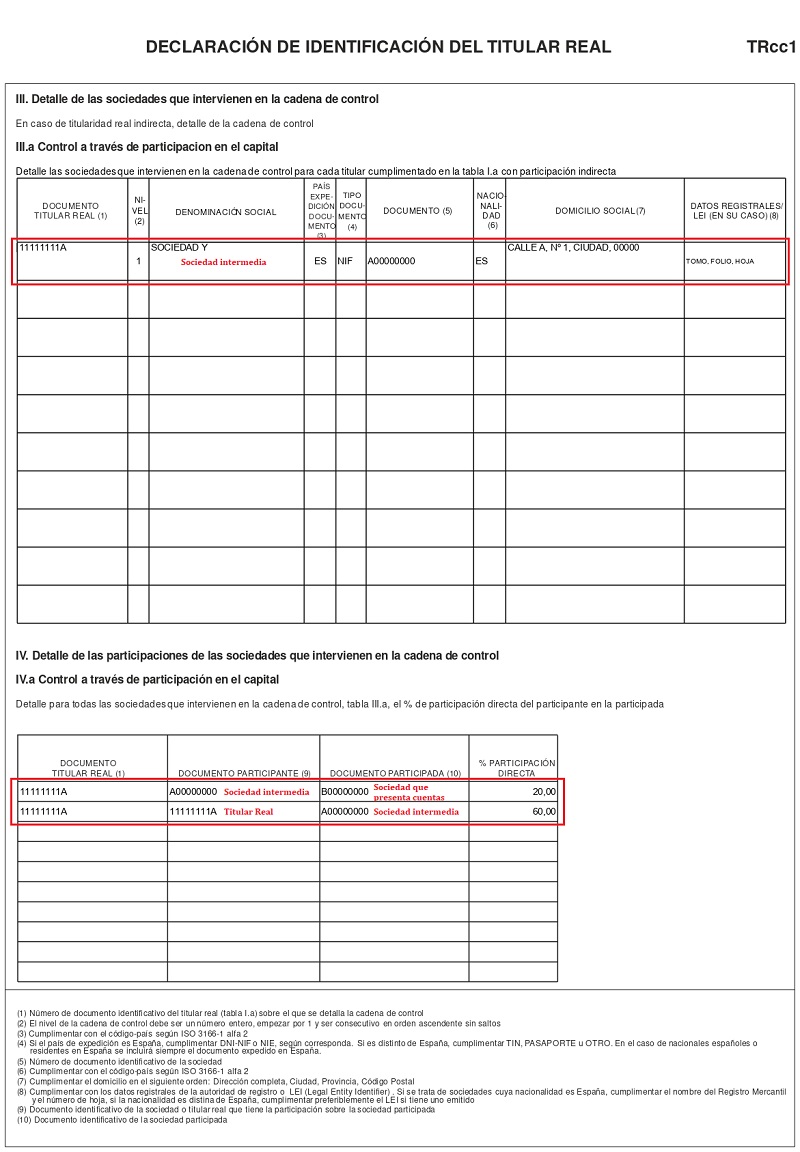

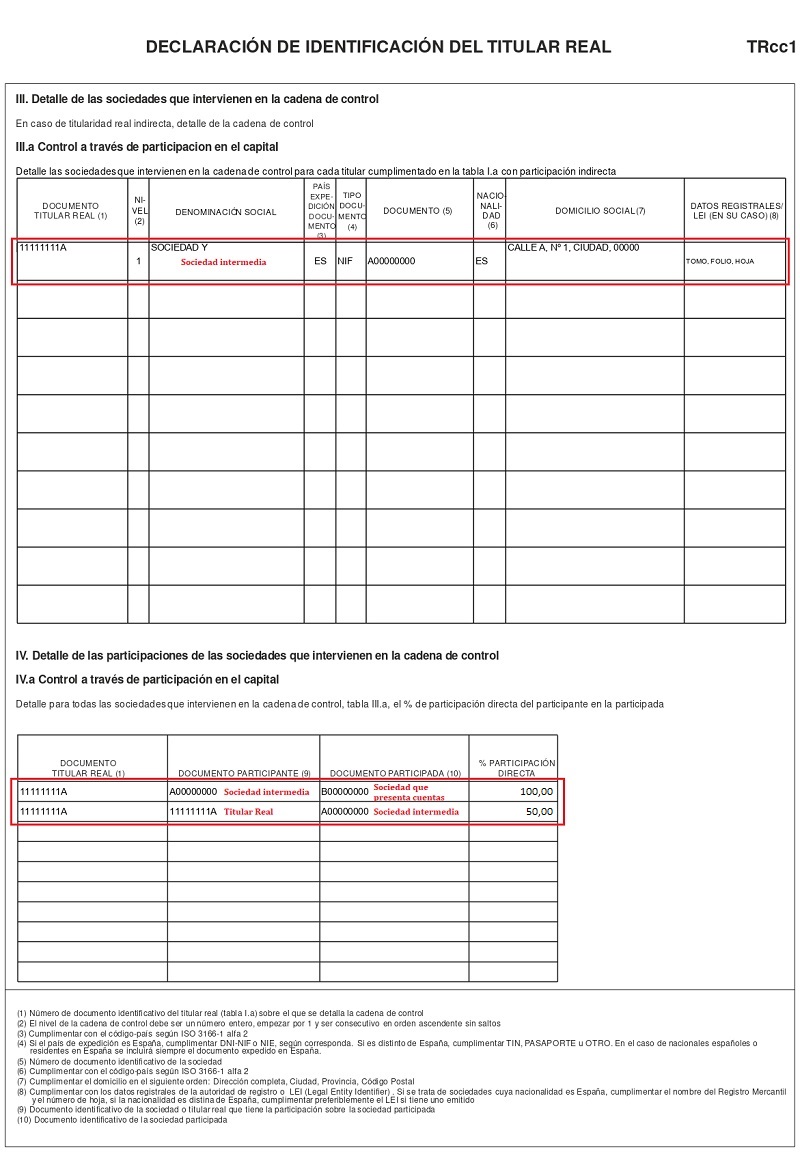

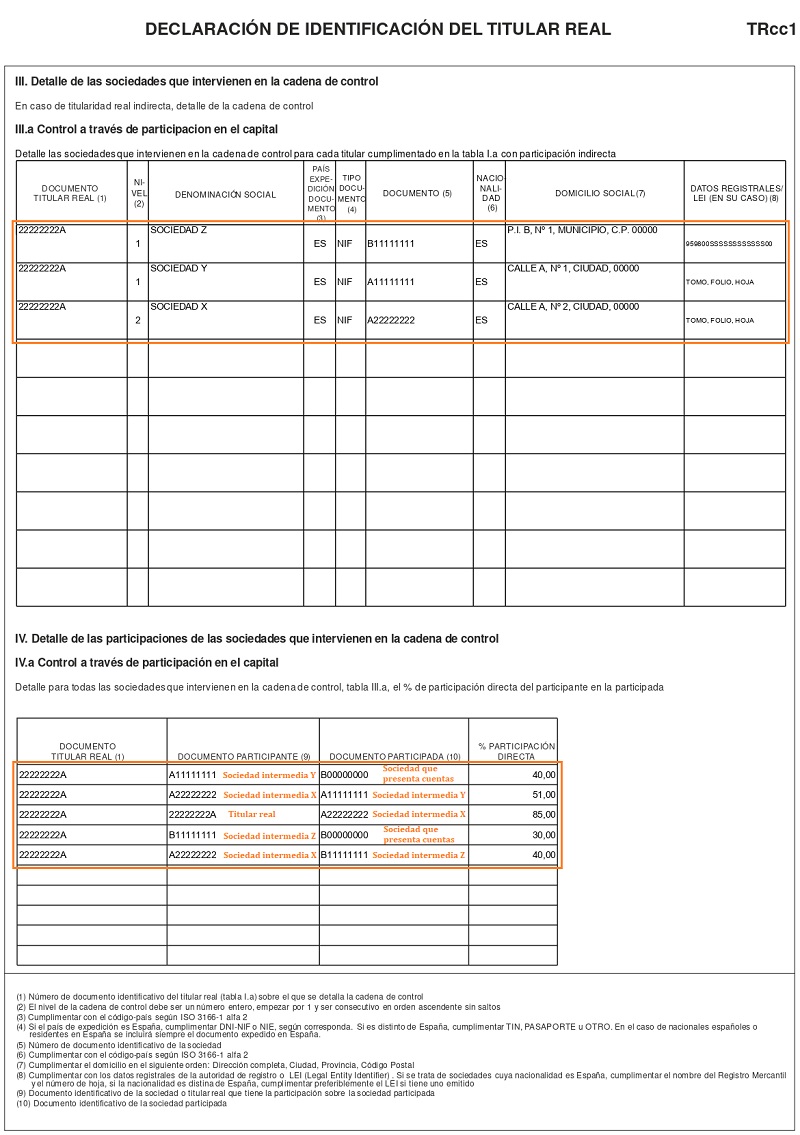

- III.a Detalle de las sociedades que intervienen en la cadena de control a través de participacion en el capital.

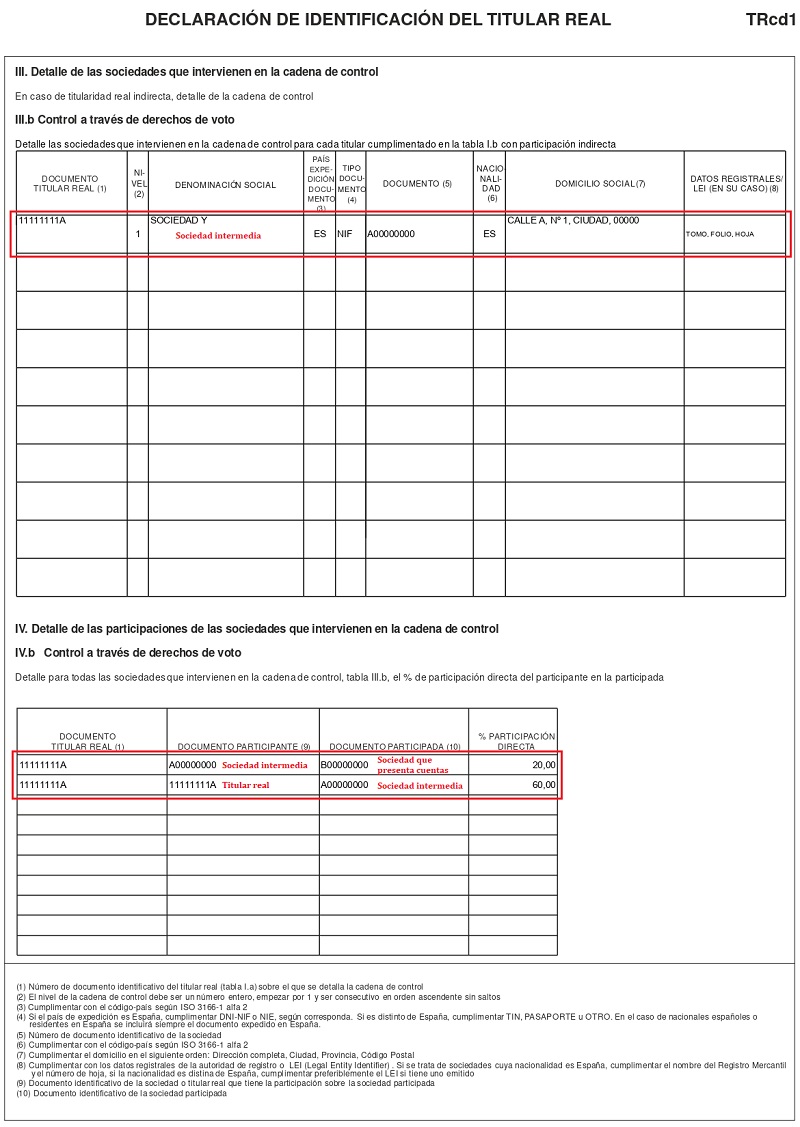

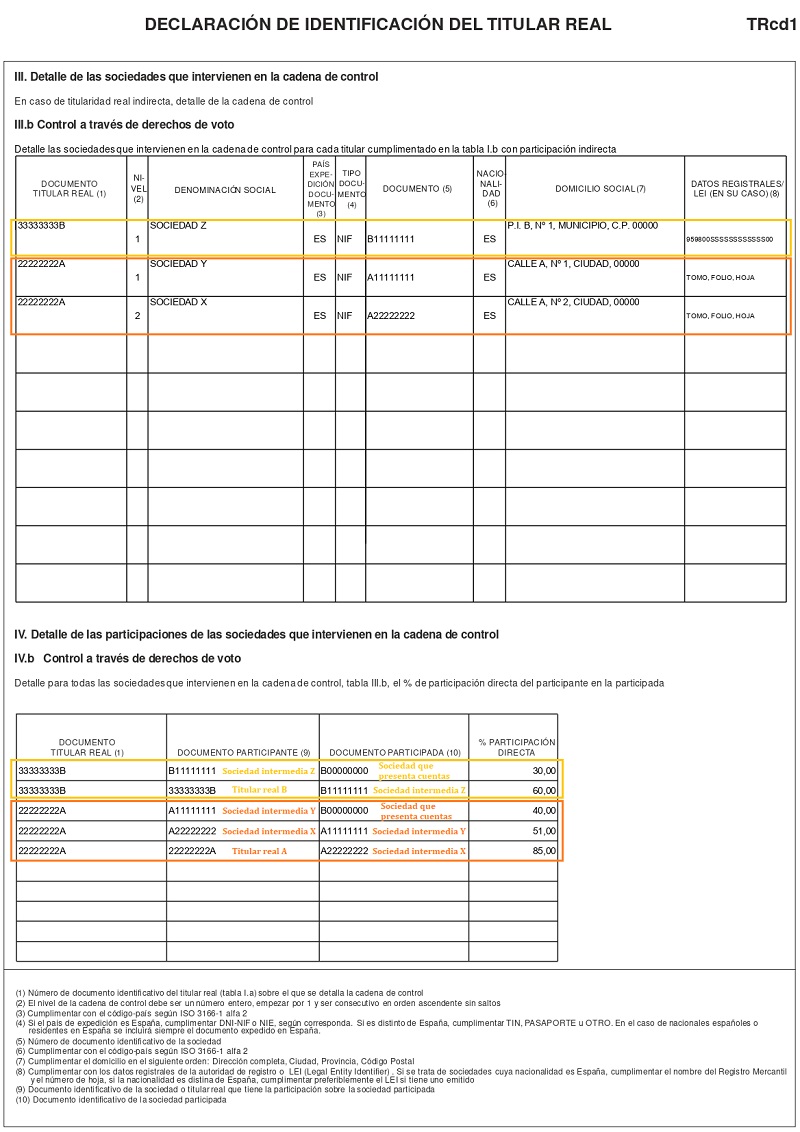

- III.b Detalle de las sociedades que intervienen en la cadena de control a través de derechos de voto.

- IV.a Detalle de las participaciones de las sociedades que intervienen en la cadena de control a través de participación en el capital.

- IV.b Detalle de las participaciones de las sociedades que intervienen en la cadena de control a través de derechos de voto.

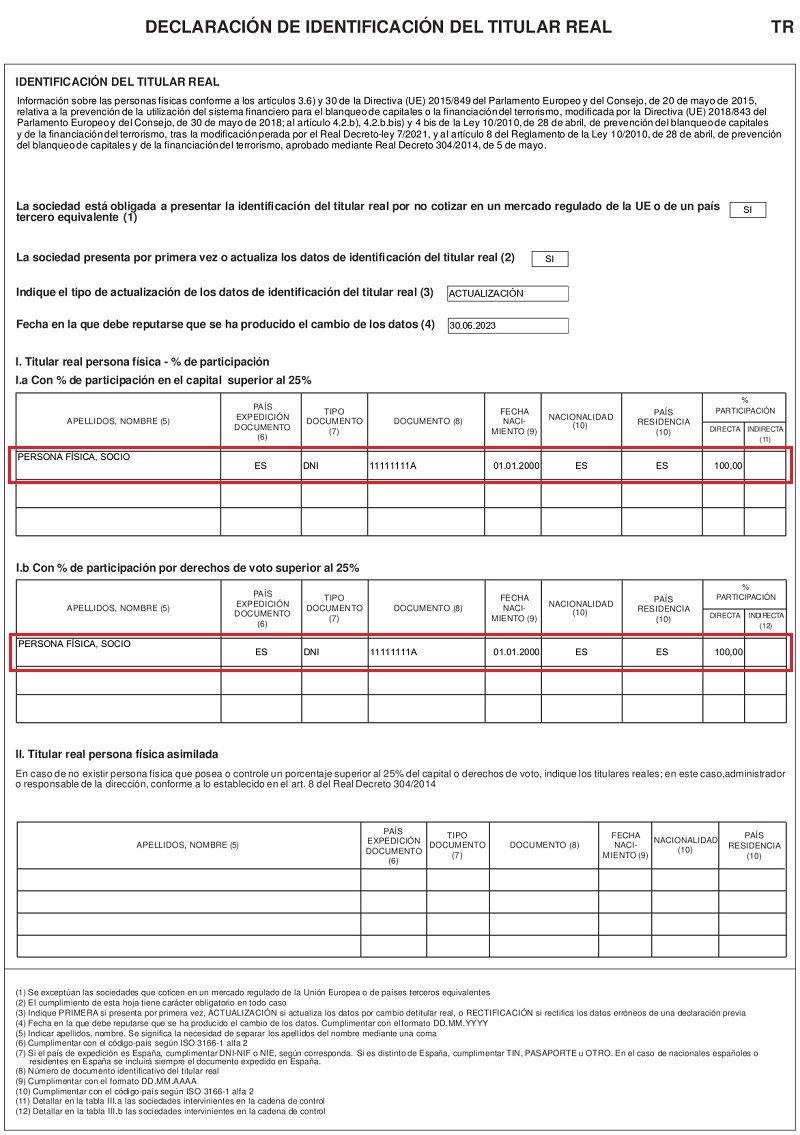

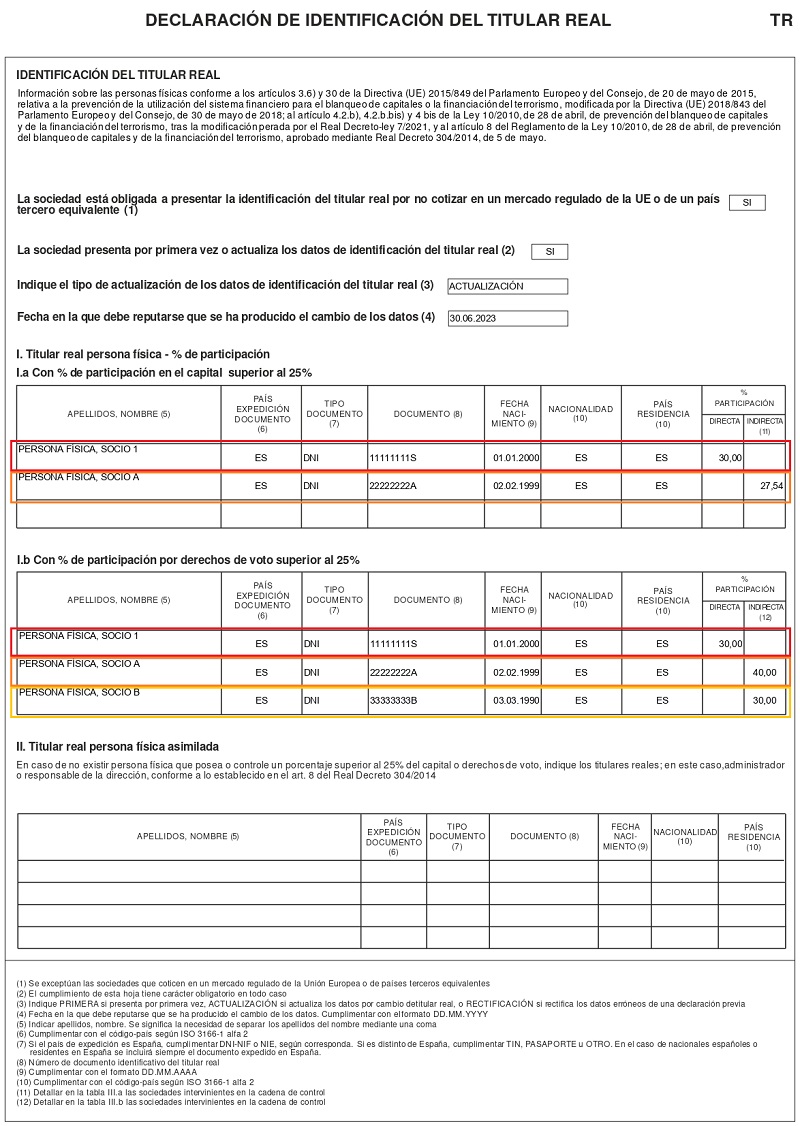

I.a Titular real persona física con porcentaje de participación en el capital superior al 25%

En este cuadro debemos indicar los datos identificativos de aquellas personas físicas con un porcentaje de participación superior al 25%, ya sea de forma directa o indirecta. En caso de que alguno de los titulares reales posea una participación indirecta deberá cumplimentar los cuadros III.a y IV.a. En este sentido, el porcentaje a indicar como participación indirecta debe obedecer al criterio de propiedad del capital, calculado por simple multiplicación por ramas de los porcentajes de participación en cada entidad (ejemplo: una persona con el 60% de participación en una sociedad A que ostenta el 50% de participación en la sociedad Z que presenta cuentas es titular real de ésta con el 30% de participación indirecta (50 x 60 / 100 = 30%); si además esta persona tuviera el 30% de participación de otra sociedad B con un 40% de participación en la sociedad Z que presenta cuentas tendría un 12% más de participación (30 x 40 / 100 = 12%), es decir, un 42% de participación indirecta en total, pero no sería titular real si sólo tuviese su participación en la sociedad B al no superar el 25%). Evidentemente, la suma de los porcentajes de participación de los titulares reales que se declaren en este cuadro I.a no puede ser superior al 100%.I.b Titular real persona física con porcentaje de participación por derechos de voto superior al 25%

En este cuadro debemos indicar los datos identificativos de aquellas personas físicas con un porcentaje de derechos de voto superior al 25%, ya sea de forma directa o indirecta. En la mayoría de sociedades el porcentaje de derechos de voto coincide con el porcentaje de participación en el capital, teniendo que incluir la misma información en ambos cuadros pero en otras empresas sí habrá diferencias debido a participaciones sin derecho a voto, cláusulas estatutarias, etc, o por la diferencia en el cálculo de las participaciones indirectas. En caso de que alguno de los titulares reales posea una participación indirecta deberá cumplimentar los cuadros III.b y IV.b. En este sentido, el porcentaje a indicar debe obedecer al criterio de control, teniendo sólo en cuenta la participación directa última y eliminando las ramas no controladas por no tener más del 50% del derecho de voto de las sociedades intermedias (ejemplo: una persona con el 60% de los derechos de voto de una sociedad A que ostenta el 50% de los derechos de voto de la sociedad que presenta cuentas es titular real de ésta con el 50% de participación indirecta; si además esta persona tuviera el 30% de los derechos de voto de otra sociedad B con el otro 50% de los derechos de voto de la sociedad que presenta cuentas seguiría teniendo sólo un 50% de participación indirecta según los derechos de voto ya que no controla la otra sociedad B). Evidentemente, la suma de los porcentajes de participación en los derechos de voto de los titulares reales que se declaren en este cuadro I.b no puede ser superior al 100%.II. Titular real persona física asimilada

Sólo en el caso de no existir ninguna persona física que posea o controle un porcentaje superior al 25% del capital o de los derechos de voto se deberá indicar en este segundo cuadro al titular real asimilado, esto es, el administrador o administradores de la sociedad. En este sentido, si el administrador fuera una persona jurídica deberá indicar a la persona física nombrada por la sociedad administradora para ejercer estas funciones. En el caso de entidades que no sean sociedades mercantiles, como fundaciones, asociaciones, cooperativas, etc. y que no tengan una estructura similar a la del órgano de administración de las sociedades, como titular real persona física asimilada deberá identificarse a los miembros de la dirección (patronos en las fundaciones, miembros del consejo rector en las asociaciones, etc.). El cuadro II es incompatible con los cuadros I.a y I.b. Es decir, si rellena el cuadro I.a y/o I.b no tiene que rellenar el cuadro II y si rellena el cuadro II deben quedar vacíos todos los demás cuadros.III.a Detalle de las sociedades que intervienen en la cadena de control a través de participacion en el capital

En el cuadro III.a debe indicar para cada titular real con participación indirecta consignado en el cuadro I.a todas las sociedades intermedias entre el titular real y la sociedad que presenta cuentas siguiendo el criterio de propiedad del capital. Se empezará por la entidad que tiene una participación directa en la sociedad que presenta cuentas anuales (nivel 1) y se seguirá así en sentido ascendente hasta la entidad última en que el titular real tenga una participación directa. Si ningún titular real de los declarados en la tabla I.a posee una participación indirecta, la tabla III.a no se rellenará.IV.a Detalle de las participaciones de las sociedades que intervienen en la cadena de control a través de participación en el capital.

En el cuadro IV.a debe reflejar toda la cadena de control de acuerdo con el criterio de propiedad del capital desde la propia persona física titular real indicando su participación directa en la sociedad intermedia y así sucesivamente hasta llegar a la sociedad que presenta cuentas (ejemplo: si el titular real con participación indirecta es una persona física con el 60% de participación en una sociedad A que ostenta el 50% de participación en la sociedad Z que presenta cuentas deberá rellenar dos filas de la tabla IV.a: en una fila indicará al titular real, como participante al titular real, como participada a la sociedad A y como % participación directa un 60%, y en la otra fila indicará nuevamente al titular real pero como participante a la sociedad A, como participada a la sociedad Z que presenta cuentas y como % participación directa un 50%). Si ningún titular real de los declarados en la tabla I.a posee una participación indirecta, la tabla VI.a no se rellenará.III.b Detalle de las sociedades que intervienen en la cadena de control a través de derechos de voto

En el cuadro III.b debe indicar para cada titular real con participación indirecta consignado en el cuadro I.b todas las sociedades intermedias entre el titular real y la sociedad que presenta cuentas siguiendo el criterio de control (derechos de voto). Se empezará por la entidad que tiene una participación directa en la sociedad que presenta cuentas anuales (nivel 1) y se seguirá así en sentido ascendente hasta la entidad última en que el titular real tenga una participación directa. Tenga en cuenta que aquí sólo se informará de las sociedades que pertenecen a las ramas que dan lugar al control de los derechos de voto de la sociedad que presenta cuentas, descartando el resto de ramas que pudieran dar lugar a una participación indirecta pero sin control de los derechos de voto, a diferencia de lo que ocurre en el cuadro III.a donde se informa de todas las ramas que dan lugar a la participación indirecta. Si ningún titular real de los declarados en la tabla I.b posee una participación indirecta, la tabla III.b no se rellenará.IV.b Detalle de las participaciones de las sociedades que intervienen en la cadena de control a través de derechos de voto.

En el cuadro IV.b debe reflejar toda la cadena de control siguiendo el criterio de control de los derechos de voto desde la propia persona física titular real, indicando su participación directa en la sociedad intermedia, y así sucesivamente hasta llegar a la sociedad que presenta cuentas, indicando el porcentaje de derechos de voto que ostenta la sociedad que la controla directamente (ejemplo: el titular real es una persona física con el 60% de los derechos de voto de una sociedad A (que ostenta el 50% de los derechos de voto de la sociedad Z que presenta cuentas) y el 30% de los derechos de voto de otra sociedad B (con el otro 50% de los derechos de voto de la sociedad Z que presenta cuentas): en este caso sólo existe una cadena de control (persona física -> sociedad A -> sociedad Z) y en consecuencia deberá rellenar dos filas del cuadro I.V. para este titular real indicando en una la participación del 60% de la persona física titular real participante en la sociedad A participada y en la otra el porcentaje de control del 50% de la sociedad A participante en la sociedad Z que presenta cuentas como participada). Si ningún titular real de los declarados en la tabla I.b posee una participación indirecta, la tabla VI.b no se rellenará. Si con posterioridad a la fecha de la aprobación de las cuentas se hubiera producido una alteración de las circunstancias, es obligación de los administradores, sabedores del caso, presentar en el Registro Mercantil del domicilio social, bajo su firma, un nuevo modelo de declaración de titular real con indicación de la fecha de referencia en que se ha sustanciado el cambio.

Casos especiales:

Las sociedades que cotizan en el Mercado Alternativo Bursatil (MAB) o cualquier otro sistema multilateral de negociación están obligadas a identificar al titular real al no considerarse un "mercado regulado" en virtud del artículo 3.6 a) i) de la IV Directiva y el articulo 9.4 del Reglamento de laLey 10/2010, de prevención del blanqueo de capitales y de la financiación del terrorismo. Las filiales o subfiliales también deben identificar al titular real aunque la matriz cotice en un mercado regulado. En las sociedades participadas mayoritariamente por otra sociedad matriz, se identificará como titular real a los que lo sean de la matriz, con el desglose de la cadena de control, y si no existiese una persona física titular real de la sociedad matriz se identificará al titular real asimilado. Las sucursales en España de sociedades extranjeras que depositan cuentas deberán cumplimentar la declaración de identificación del titular real referido a quienes lo fueran de la sociedad de referencia. En el caso de herederos o legatarios que se convierten en titular fiduciario de cuotas o acciones tras aceptar la herencia o legado en virtud de título hereditario gravado con sustitución fideicomisaria a favor de unos beneficiarios o fideicomisarios, determinados o no. Este fiduciario tiene el control pleno en un periodo de tiempo para ejercitar sus derechos, por lo que en ese periodo se le debe considerar el titular real. De existir la figura del tutor o curador, que desempeñan una función en interés de su tutelado, el titular real es el tutelado o aquel sometido a curatela representativa. En caso de testaferro o persona interpuesta, cuya misión es actuar en su posición de sociopor cuenta de otro, bajo las directrices del mandante o beneficiario, el titular real es el beneficiario. En la figura del Trust, fideicomiso o contratos similares de otros ordenamientos es necesario identificar a diferentes titulares reales, tales como fideicomitente, protector, fiduciario o beneficiario. Cuando se haya deslindado el pleno dominio de las acciones o participaciones, dando lugar al usufructo de las mismas, el titular real es el nudo propietario, salvo previsión estatutaria en contrario (en este caso se indicará que es el usufructuario). En los supuestos de prenda y embargo de acciones o participaciones, el titular real es el propietario / pignorante, es decir, el propietario embargado, salvo pacto en contrario. Lo mismo ocurre con otrosnegocios y situaciones jurídicas con reserva de dominio, en las que el titular de la reserva de dominio ostenta, mientras dure, la condición de socio. Si se estuviera ante situaciones de copropiedad u otras formas de cotitularidad de acciones y participaciones (gananciales, postgananciales, comunidad hereditaria...) ninguna parte tiene la cualidad de titular real por si misma, sino en bloque. Si hubiera un administrador de la herencia yacente o de la comunidad postganancial, éste sería el titular real. En caso contrario, se indicará a uno de ellos como titular real en concepto de cotitularidad y en hojas adjuntas se detallarán a todas las personas intervinientes. Asimismo, si los firmantes de un pacto parasocial o protocolo familiar pretenden sindicar su voto para ejercitarlo frente a los socios no familiares de una manera conjunta, la representación más adecuada en el formulario de declaración de titularidad real será la descrita en materia de cotitularidad. Por ejemplo: si el padre, la madre y un hijo poseen cada uno el 15% del capital y del derecho de voto de una sociedad en que existe un socio mayoritario con el 55% y en virtud del protocolo familiar se sindica el voto, el grupo familiar es titular real por 45% aunque la participación de cada uno individualmente considerada no supere el umbral del 25%. Esto se debe a que nuestra legislación habla del titular real como una o varias personas físicas, lo que permite la posibilidad de varios titulares reales independientemente considerados o varios en cotitularidad, consorcio o acción concertada, etc. Cuando conforme a los estatutos no exista proporcionalidad entre el valor nominal y el derecho de voto, se deberá tener en cuenta esta circunstancia en la correcta identificación del titular real. En caso de cómputo distinto según el capital y el control a través del voto, prevalece este segundo.Ejemplos de cumplimentación:

Ejemplo 1: Sociedad unipersonal

| El caso más sencillo es el de las sociedades unipersonales, ya que el titular real tanto por participación en el capital como por derechos de voto será el único socio con una participación del 100% y así lo haremos constar en los cuadros I.a y I.b, dejando el resto de cuadros en blanco. |  |

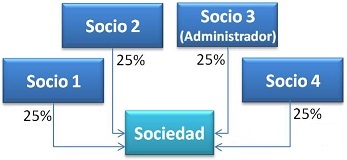

Ejemplo 2: Sociedad sin titular real (4 socios a partes iguales)

| Una sociedad participada a partes iguales por cuatro socios (25% cada uno) y sin especialidades sobre el derecho de voto (también al 25%) no tendrá ningún titular real que informar en los cuadros I.a y I.b. En consecuencia, deberá indicar como titular real persona física asimilada en el cuadro II al administrador o administradores de la sociedad, dejando el resto de cuadros en blanco. Lo mismo ocurriría con cualquier otra configuración de socios en la que ninguno tenga una participación superior al 25% del capital o de los derechos de voto. |

Ejemplo 3: Sociedad con un titular real con participación directa e indirecta

| Si una sociedad está formada por cinco socios a partes iguales (20% cada uno tanto en participaciones del capital como en derechos de voto) pero uno de los socios es una persona jurídica controlada por uno de los otros socios personas físicas, este socio persona física sería el titular real de la sociedad ya que sumando su participación directa e indirecta superaría el 25% de participación. Ahora bien, la participación indirecta a indicar en los cuadros I.a y I.b sería diferente ya que en el primer cuadro debemos tener en cuenta el criterio de propiedad (0,60 x 0,20 x 100 = 12% de participación indirecta) y en el segundo el criterio de control (20% de participación indirecta).Asimismo deberíamos informar de la cadena de propiedad en los cuadros III.a y IV.a y de la cadena de control en los cuadros III.b y IV.b. El cuadro II se dejaría vacío. |  |

Ejemplo 4: Sociedad con con un titular real con participación indirecta

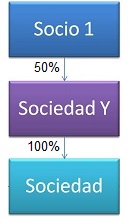

| Es importante recodar que las personas jurídicas (sociedades mercantiles o cualquier otro tipo de entidad) no pueden ser titulares reales: los titulares reales siempre son personas físicas. Por tanto, si la sociedad que presenta cuentas anuales está participada por otra sociedad, para conocer el titular real tendremos que ver la cadena de control y de participación de las sociedades participantes.En este ejemplo, la sociedad que presenta cuentas está participada por un sociedad mercantil, por lo que tenemos que ver quien es el titular real de esta sociedad intermedia: en este caso una persona física con el 50% de participación (suponemos que el resto de socios no llegan al 25%). Después debemos calcular la cadena de participación en el capital (según el criterio de propiedad) y los derechos de voto (según el criterio de control). Así, el socio persona física es titular real por su participación indirecta en el capital (0,50 x 1 x 100 = 50%) pero no por los derechos de voto al no tener el control de la sociedad intermedia (para ello debería tener más del 50% de participación). En consecuencia rellenaremos los cuadros I.a, III.a y IV.a y dejaremos en blanco los cuadros I.b, III.b y IV.b, así como el cuadro II. |

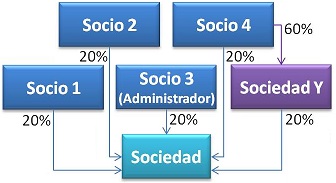

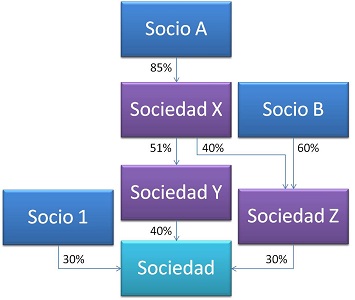

Ejemplo 5: Sociedad con varios titulares reales

| En este ejemplo, la sociedad que presenta cuentas está participada por tres socios, una persona física y dos sociedades. Respecto del socio persona física es titular real al tener una participación directa superior al 25%.Para las sociedades intermedias debemos ver la cadena de participación en el capital (según el criterio de propiedad) y en los derechos de voto (según el criterio de control). Así el socio A es titular real por su participación indirecta tanto en el capital ({(0,85 x 0,51 x 0,40) + (0,85 x 0,40 x 0,30 )} x 100 = 27,54%) como en los derechos de voto (40% por el control de la Sociedad Y a través de la sociedad X) mientras que el socio B no es titular real por su participación indirecta en el capital (0,60 x 0,30 x 100 = 18%) pero sí es titular real por su participación indirecta en los derechos de voto (30% por el control de la sociedad Z). |  |

Publicidad del Titular Real:

Con la información proporcionada por las distintas entidades obligadas a depositar sus Cuentas Anuales individuales, el Registro Mercantil va a generar un registro público de titularidad real de las sociedades mercantiles. Este Registro de Titularidad Real es la consecuencia de la transposición a la normativa española de la obligación establecida en el Artículo 30.3 de la Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo de 20 de Mayo de 2015, relativa a la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo, por el que los Estados miembros deben asegurar que la información sobre la titularidad real se conserve en un registro central. A esta información podrán tener acceso las autoridades competentes, las entidades financieras que deban mantener un determinado comportamiento de diligencia con respecto a sus clientes, y cualquier persona que demuestre un interés legítimo. Así, todos aquellos sujetos obligados por la Ley de Blanqueo de Capitales (entidades financieras, empresas de servicios de inversión, gestoras de fondos, promotores inmobiliarios, auditores de cuentas, asesores fiscales, notarios, registradores, abogados, etc.) podrán consultar este nuevo Registro de Titularidad Real.Comentarios

- Preguntas_Frecuentes_Titular_Real.- Cuentas anuales: plazos, sanciones y responsabilidades.Formularios

- Modelos de cuentas anuales.Legislación

- Art. 4 Ley 10/2010 LPBC. Identificación del titular real.- Art. 4 bis Ley 10/2010 LPBC. Información de titularidad real de personas jurídicas.- Art. 4 ter Ley 10/2010 LPBC. Información de titularidad real de fideicomisos como el trust y otros instrumentos jurídicos análogos.- Art. 52 Ley 10/2010 LPBC. Infracciones graves.- Art. 8 RD 304/2014 RPBC. Titular real.- Art. 9 RD 304/2014 RPBC. Identificación del titular real.- Orden JUS/319/2018. Aprueba los modelos para la presentación en el Registro Mercantil de las cuentas anuales.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos