Boletín semanal

Boletín nº10 12/03/2019

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº10 12/03/2019

Derecho a deducción del IVA soportado por vehículos en renting entregados a los empleados de la empresa.

Dirección General de Tributos, Consulta Vinculante nº V3216-18. Fecha de Salida: - 18/12/2018

DESCRIPCIÓN DE LOS HECHOS

La sociedad consultante tiene como actividad principal la venta de programas informáticos así como servicios de soporte técnico y cursos formativos a sus clientes. La consultante hace entrega de un vehículo automóvil a determinados trabajadores en modalidad renting.

CUESTIÓN PLANTEADA:

Ejercicio del derecho a la deducción del Impuesto sobre el Valor Añadido soportado como consecuencia de la utilización de vehículos automóviles por parte de los agentes comerciales de la sociedad, así como por el resto de empleados que desarrollan funciones distintas a las comerciales.

CONTESTACION-COMPLETA:

La presente contestación rectifica la anterior Resolución de fecha 12 de septiembre de 2018 con número de consulta vinculante V2450-18 que, en consecuencia, queda anulada desde la presente fecha.

1.-De acuerdo con el artículo 4.Uno de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (Boletín Oficial del Estado de 29), estarán sujetas al Impuesto las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del Impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan en favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen.

En principio, las remuneraciones en especie a los trabajadores de las empresas no constituyen operaciones realizadas a título gratuito, puesto que se efectúan en contraprestación de los servicios prestados por los trabajadores en régimen de dependencia.

No obstante, sobre el carácter oneroso o gratuito de las operaciones a los efectos del Impuesto sobre el Valor Añadido ha tenido ocasión de pronunciarse el Tribunal de Justicia de la Unión Europea, siendo relevante la delimitación que da sobre este particular en su sentencia de 3 de marzo de 1994, asunto C-16/93, cuyo apartado 14 señala lo siguiente:

"De lo anterior se deduce que una prestación de servicios sólo se realiza a título oneroso en el sentido del número 1 del artículo 2 de la Sexta Directiva y, por tanto, sólo es imponible si existe entre quien efectúa la prestación y su destinatario una relación jurídica en cuyo marco se intercambian prestaciones recíprocas y la retribución percibida por quien efectúa la prestación constituye el contravalor efectivo del servicio prestado al destinatario.".

Esta delimitación del concepto de prestación a título oneroso se encuentra igualmente en otras sentencias, entre otras, en la de 8 de marzo de 1988, Apple and Pear Development Council, asunto 102/86.

Por lo que concierne al asunto objeto de consulta, resulta más relevante la sentencia de 16 de octubre de 1997, Julius Fillibeck Söhne GmbH & Co.KG, asunto C-258/95, cuyos apartados 15, 16 y 17 señalan lo que sigue:

"15. De la resolución de remisión de deduce, por una parte, que Julius Fillibeck Söhne realiza el transporte de sus trabajadores desde sus domicilios a su lugar de trabajo cuando dicho trayecto es superior a determinada distancia y, por otra parte, que estos trabajadores no efectúan ningún pago en contrapartida y no sufren ninguna disminución de salario por el valor correspondiente a ese servicio.

16. Por otra parte, puesto que el trabajo que debe ser realizado y el salario percibido no depende de que los trabajadores utilicen o no el transporte que les proporciona su empresario, no cabe considerar que una fracción de la prestación laboral sea la contrapartida de la prestación de transporte.

17. En estas circunstancias, no existe contrapartida que tenga un valor subjetivo y una relación directa con el servicio prestado. Por consiguiente, no se cumplen los requisitos de una prestación de servicios realizada a título oneroso.".

En este mismo sentido se ha manifestado recientemente el mismo Tribunal en su sentencia de 29 de julio de 2010, Astra Zeneca UK Ltd, asunto C-40/09.

En esta sentencia el Tribunal analiza la tributación que procede aplicar, desde el punto de vista del Impuesto sobre el Valor Añadido, en un sistema de retribución flexible en virtud del cual una sociedad ofrece a sus empleados un sistema de retribución consistente en una parte anual fija en metálico, denominada “fondo Advantage” y, en su caso, las ventajas sociales previamente elegidas por el empleado de un conjunto propuesto, de modo que cada ventaja social da lugar a un descuento de un determinado importe en el fondo de dicho empleado. Entre las ventajas sociales figuran unos vales de compra canjeables en determinados comercios.

En estas circunstancias, el Tribunal llega, entre otras, a las conclusiones que se reproducen a continuación, extraídas de la propia sentencia:

“(…)

24. Habida cuenta de la amplitud del ámbito de aplicación del IVA, procede hacer constar que una sociedad como Astra Zeneca desarrolla una actividad económica, en el sentido de la Sexta Directiva, al entregar vales de compra a sus empleados a cambio de que estos renuncien a una parte de su retribución en metálico.

25. Los vales de compra de que se trata en el litigio principal permiten que los empleados que los reciben compren un bien o un servicio en determinados comercios, de modo que, como ha indicado el Abogado General en el punto 31 de sus conclusiones, estos vales les atribuyen un derecho futuro, e indeterminado en cuanto a su objeto, sobre bienes o servicios.

26. Por consiguiente, como dichos vales no transmiten de inmediato un poder de disposición sobre un bien, a efectos del IVA la entrega de los mismos constituye, no una «entrega de bienes» en el sentido del artículo 5, apartado 1, de la Sexta Directiva, sino una «prestación de servicios» en el sentido del artículo 6, apartado 1, de la misma Directiva, ya que, según esta última disposición, todas las operaciones que no tengan la consideración de entrega de bienes con arreglo a lo dispuesto en dicho artículo 5 se considerarán prestaciones de servicios.

27. En lo que respecta a la cuestión de determinar si una prestación de servicios como la analizada en el litigio principal se realiza a título oneroso, procede recordar que, según reiterada jurisprudencia, el concepto de «prestación de servicios realizada a título oneroso», en el sentido del artículo 2, punto 1, de la Sexta Directiva, supone la existencia de una relación directa entre el servicio prestado y la contraprestación recibida (véanse las sentencias de 8 de marzo de 1988, Apple and Pear Development Council, 102/86, Rec. p. 1443, apartado 12; de 16 de octubre de 1997, Fillibeck, C-258/95, Rec. p. I-5577, apartado 12; Comisión/Grecia, antes citada, apartado 29, y Comisión/España, antes citada, apartado 92).

(…)

29. Pues bien, por lo que se refiere a la operación examinada en el litigio principal, es preciso hacer constar que existe una relación directa entre la entrega de los vales de compra de que se trata por Astra Zeneca a sus empleados y la parte de la retribución en metálico a la que estos deben renunciar como contraprestación de la entrega de vales.

30. En efecto, los empleados de Astra Zeneca que hayan optado por recibir estos vales no reciben la totalidad de su retribución en metálico, sino que deben renunciar a una parte de ella a cambio de dichos vales, operación que se traduce en la aplicación de un determinado descuento al fondo de cada empleado que haya escogido tal opción.

(...).”.

A partir de las citadas sentencias cabe concluir que en aquellos supuestos en los que exista una relación directa entre el servicio prestado por el empleador (retribución en especie) y la contraprestación percibida por el mismo (trabajo personal del empleado) se produce una prestación de servicios efectuada a título oneroso a efectos del Impuesto sobre el Valor Añadido.

Por lo que al objeto de la consulta se refiere, la cesión del uso de automóviles que efectuará la consultante a sus trabajadores constituye una retribución en especie de obligado cumplimiento para la misma, si se establece así en el contrato laboral del trabajador, de manera que una fracción de la prestación laboral del trabajador es la contrapartida de dicha cesión. Es decir, la cesión a los trabajadores del uso de los vehículos forma parte del montante total de las retribuciones que dicho trabajador percibe por los servicios laborales que presta.

En estas circunstancias, cabe concluir, en consonancia con lo señalado por el Tribunal, que dichas retribuciones en especie constituyen prestaciones de servicios efectuadas a título oneroso a efectos del Impuesto sobre el Valor Añadido, por lo que quedarán sujetas al citado tributo.

En el caso de los vehículos, se debe advertir que tendrá la consideración de retribución en especie únicamente la parte proporcional del uso que se realice de los mismos que se destine a las necesidades privadas del trabajador, en el supuesto de que dicho vehículo se utilice simultáneamente para el desarrollo de las actividades empresariales del empleador y para las necesidades privadas del empleado. A estos efectos, se deberá aplicar un criterio de reparto en el que, de acuerdo con la naturaleza y características de las funciones desarrolladas por el trabajador, se valore sólo la disponibilidad para fines particulares.

Será el interesado quien habrá de presentar, en cada caso, los medios de prueba que, conforme a Derecho, sirvan para justificar el uso o destino real del vehículo, los cuales serán valorados por la Administración tributaria.

No obstante, a los efectos de determinar qué parte de la cesión del vehículo se destina a las necesidades privadas del trabajador y, por tanto, constituye una prestación de servicios sujeta al Impuesto, no son aceptables aquellos criterios que fijen un “forfait” según horas de utilización efectiva o kilometraje, pues el parámetro determinante debe ser la disponibilidad para fines particulares.

Lo anterior se aplicará con independencia de que los vehículos cedidos por el empleador sean propiedad del mismo o bien los posea en régimen de renting o leasing.

2.- En lo que se refiere al derecho a la deducción de las cuotas soportadas por la adquisición o el arrendamiento de los automóviles, el artículo 94 de la Ley 37/1992 dispone lo siguiente:

“Uno. Los sujetos pasivos a que se refiere el apartado uno del artículo anterior podrán deducir las cuotas del Impuesto sobre el Valor Añadido comprendidas en el artículo 92 en la medida en que los bienes o servicios, cuya adquisición o importación determinen el derecho a la deducción, se utilicen por el sujeto pasivo en la realización de las siguientes operaciones:

1.º Las efectuadas en el ámbito espacial de aplicación del impuesto que se indican a continuación:

a) Las entregas de bienes y prestaciones de servicios sujetas y no exentas del Impuesto sobre el Valor Añadido.

(…).”.

De este modo, las cuotas soportadas por la adquisición de bienes y servicios sólo podrán deducirse en la medida en que tales bienes y servicios se vayan a utilizar, previsiblemente, en el desarrollo de su actividad empresarial y se trate de operaciones sujetas y no exentas del Impuesto.

Procede, por tanto, analizar la aplicación del reproducido precepto a las operaciones consultadas por la entidad.

Como se ha indicado anteriormente, los vehículos que son cedidos por la entidad consultante a sus trabajadores, constituyen, por la parte destinada a uso privado, retribuciones en especie que implican su calificación como prestación de servicios a título oneroso, de tal forma que se trata de operaciones sujetas y, en principio, no exentas del Impuesto.

De esta forma, dado que la entidad consultante no manifiesta en su escrito realizar ninguna actividad exenta, esta entidad podrá deducir íntegramente las cuotas del Impuesto soportadas por la adquisición o el arrendamiento de los automóviles objeto de cesión, al encontrarse afectos en un cien por ciento al desarrollo de una actividad sujeta y no exenta.

Asimismo se debe aclarar que, considerando que las controvertidas operaciones no se efectúan a título gratuito, se deduce que no les es aplicable la exclusión que establece el artículo 96.Uno.5º de la Ley 37/1992, conforme a la cual no son deducibles las cuotas soportadas por referencia a bienes y servicios destinados a atenciones a clientes, asalariados o terceras personas, ya que esta exclusión o restricción es únicamente aplicable en los supuestos en que los bienes o servicios van a ser objeto de entrega gratuita.

3.- Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Tributación en el ITP y AJD de la aportación a sociedad de activos inmobiliarios tanto como ampliación de capital como en la cuenta 118 del PGC.

Dirección General de Tributos, Consulta Vinculante nº V3120-18. Fecha de Salida: - 03/12/2018

DESCRIPCIÓN DE LOS HECHOS

La consultante, XX, y diversas filiales suyas de naturaleza inmobiliaria o financiera han decidido crear una coinversión al 49-51% sobre una parte de los activos de su negocio inmobiliario residencial, primordialmente viviendas y trasteros y garajes anejos a las mismas, adquiridas por XX en procedimientos de ejecución de préstamos hipotecarios o daciones en o para pago de deudas. Dichos inmuebles, afectos a una actividad económica, serán objeto de aportación, en principio a dos entidades de nueva constitución por parte del Grupo XX.

Firmado el Contrato de Inversión el Grupo XX aportará los referidos activos a una o mas sociedades de responsabilidad limitada de nueva o reciente constitución con residencia fiscal en el territorio común español (las REOHolCos). Posteriormente el coinversor adquirirá una participación en las citadas entidades y a continuación, tanto el coinversor como XX aportarán dichas participaciones al capital social o fondos propios de una Sociedad Dominante.

Las aportaciones de activos se calificarían como aportaciones susceptibles de acogerse al régimen especial de fusiones, escisiones, aportaciones de activos, y canje de valores del Capítulo VII del Título VII de la Ley 27/2014 del Impuesto de Sociedades, aunque las entidades aportantesas aportantes y las nuevas sociedades constituidas tienen la intención de no aplicar dicho régimen especial.

CUESTIÓN PLANTEADA:

Confirmación de que la aportación de los activos inmobiliarios junto al contrato de gestión, incluyendo tanto la ampliación de capital como la aportación a la cuenta 118, no tributaria por ninguna de las modalidades del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Confirmación de que a las transmisiones de participaciones de las REOColHol realizadas al amparo de la operación planteada no les es de aplicación lo dispuesto en el artículo 314.2 de la Ley de Mercado de Valores, estando exentas de imposición conforme al apartado 1 del citado precepto.

CONTESTACION-COMPLETA:

Aplicación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (en adelante ITP y AJD)

Con relación al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (en adelante ITP y AJD), es preciso tener en cuenta lo dispuesto en los artículos 19.1.1º, 21, y 45.I.B) 10 del texto refundido del referido Impuesto, aprobado por Real Decreto Legislativo 1/1993, de 24 de septiembre (BOE de 20 de octubre de 1993), que determinan lo siguiente:

El artículo 19 del TRLITPAJD dispone lo siguiente en sus apartados 1.1º y 2.1º:

“1. Son operaciones societarias sujetas:

1.º La constitución de sociedades, el aumento y disminución de su capital social y la disolución de sociedades.

[…]

2. No estarán sujetas:

1.º Las operaciones de reestructuración”.

El artículo 21 del mismo texto determina que “A los efectos del gravamen sobre operaciones societarias tendrán la consideración de operaciones de reestructuración las operaciones de fusión, escisión, aportación de activos y canje de valores definidas en el artículo 83, apartados 1, 2, 3 y 5, y en el artículo 94 del Texto Refundido de la Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo.”.

Y, por último, los apartados 10 y 11 del artículo 45.I.B) del citado texto refundido, declaran exentas del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados las siguientes operaciones:

“10. Las operaciones societarias a que se refieren los apartados 1.º, 2.º y 3.º del artículo 19.2 y el artículo 20.2 anteriores, en su caso, en cuanto al gravamen por las modalidades de transmisiones patrimoniales onerosas o de actos jurídicos documentados.

11. La constitución de sociedades, el aumento de capital, las aportaciones que efectúen los socios que no supongan aumento de capital y el traslado a España de la sede de dirección efectiva o del domicilio social de una sociedad cuando ni una ni otro estuviesen previamente situados en un Estado miembro de la Unión Europea.”.

Por tanto, conforme a la normativa expuesta pueden darse dos posibilidades:

Primera: Que la operación planteada tenga la consideración de operación de reestructuración en aplicación de lo dispuesto en el texto refundido de la Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo (BOE de 11 de marzo de 2004), apartado 1, letra c) de su artículo 83, relativo a las definiciones de las operaciones del régimen especial de fusiones, escisiones, aportaciones de activos y canjes de valores. Dicha calificación conlleva, a efectos del ITPAJD, la no sujeción a la modalidad de operaciones societarias de dicho impuesto, lo cual podría ocasionar su sujeción a la modalidad de transmisiones patrimoniales onerosas. No obstante, para que esto no suceda, la no sujeción a la modalidad de operaciones societarias se complementa con la exención de las operaciones de reestructuración de las otras dos modalidades del impuesto: transmisiones patrimoniales onerosas y actos jurídicos documentados, en los términos que resultan del artículo 45.I.B) 10 del texto refundido, anteriormente transcrito.

Segunda: Que la operación planteada no tenga la consideración de operación de reestructuración en aplicación de lo dispuesto en el texto refundido de la Ley del Impuesto sobre Sociedades, en cuyo caso no será de aplicación el supuesto de no sujeción del artículo 19.2, lo cual no implica la tributación por la modalidad de operaciones societarias, dado que de resultar sujeta la operación en virtud del apartado 1 del artículo 19 en virtud de la constitución o ampliación de capital que se pudiera producir con ocasión de la fusión, entraría en juego la exención prevista en el artículo 45.I.B)11, en la redacción dada por el Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo, que declara exentas dichas operaciones.

Aplicación del artículo 314 de la Ley del Mercado de Valores

El artículo 314 del Real Decreto Legislativo 4/2015, de 23 de octubre (BOE de 24 de octubre), por el que se aprueba el texto refundido de la Ley del Mercado de Valores (en adelante LMV), siguiente:

Artículo 314

Exención del Impuesto sobre el Valor Añadido y del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

“1. La transmisión de valores, admitidos o no a negociación en un mercado secundario oficial, estará exenta del Impuesto sobre el Valor Añadido y del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

2. Quedan exceptuadas de lo dispuesto en el apartado anterior las transmisiones de valores no admitidos a negociación en un mercado secundario oficial realizadas en el mercado secundario, que tributarán en el impuesto al que estén sujetas como transmisiones onerosas de bienes inmuebles, cuando mediante tales transmisiones de valores se hubiera pretendido eludir el pago de los tributos que habrían gravado la transmisión de los inmuebles propiedad de las entidades a las que representen dichos valores.

Sin perjuicio de lo dispuesto en el párrafo anterior, se entenderá, salvo prueba en contrario, que se actúa con ánimo de elusión del pago del impuesto correspondiente a la transmisión de bienes inmuebles en los siguientes supuestos:

a) Cuando se obtenga el control de una entidad cuyo activo esté formado en al menos el 50 por ciento por inmuebles radicados en España que no estén afectos a actividades empresariales o profesionales, o cuando, una vez obtenido dicho control, aumente la cuota de participación en ella.

b) Cuando se obtenga el control de una entidad en cuyo activo se incluyan valores que le permitan ejercer el control en otra entidad cuyo activo esté integrado al menos en un 50 por ciento por inmuebles radicados en España que no estén afectos a actividades empresariales o profesionales, o cuando, una vez obtenido dicho control, aumente la cuota de participación en ella.

c) Cuando los valores transmitidos hayan sido recibidos por las aportaciones de bienes inmuebles realizadas con ocasión de la constitución de sociedades o de la ampliación de su capital social, siempre que tales bienes no se afecten a actividades empresariales o profesionales y que entre la fecha de aportación y la de transmisión no hubiera transcurrido un plazo de tres años.

(…).”

Conforme al precepto anteriormente transcrito, las transmisiones de valores tendrán el siguiente tratamiento en el Impuesto sobre el Valor Añadido (en adelante IVA) y en el ITPyAJD:

- Como regla general, la transmisión de valores está exenta tanto del IVA como del ITPyAJD, según la operación esté sujeta a uno u otro impuesto (apartado 1 del artículo 314, LMV).

- Sin embargo, si mediante la transmisión de valores se hubiera pretendido eludir el pago de los tributos que habrían gravado la transmisión de los inmuebles propiedad de las entidades a las que representen dichos valores, es decir, el pago del IVA o del ITPAJD, entrará en juego la regla especial, conforme a la cual dicha transmisión quedará sujeta al impuesto eludido, y ya no como transmisión de valores, sino como transmisión de inmuebles; lo cual implica que desde ese momento la transmisión de los valores en cuestión se tratará en el impuesto aplicable como transmisión de inmuebles a todos los efectos (párrafo primero del apartado 2 del artículo 314, LMV).

La aplicación de esta regla especial requiere la concurrencia de tres requisitos básicos:

1º. Que se trate de una transmisión de valores realizada en el mercado secundario, lo cual excluye la adquisición de valores de nueva emisión, que se produciría en los mercados primarios.

2º. Que los valores transmitidos no estén admitidos a negociación en un mercado secundario oficial, lo cual excluye a las transmisiones de valores admitidos a negociación en dicho mercado (sin requisito temporal previo de admisión).

3. º La intención o pretensión de elusión del pago de los tributos que habrían gravado la transmisión de los inmuebles propiedad de las entidades a las que representen dichos valores (animus defraudandi), lo que constituye una cuestión de hecho que no puede ser determinada a priori por este Centro Directivo, sino que deberá ser probada suficientemente por la Administración tributaria competente para la gestión del tributo aplicable.

No obstante lo anterior, el precepto regula tres supuestos en los que se produce la inversión de la carga de la prueba (párrafos segundo a quinto del apartado 2 del artículo 314, LMV). En estos tres casos –incisos a), b) y c) – (que no tienen carácter exhaustivo, sino meramente enunciativo), la Administración gestora sólo tendrá que comprobar la existencia de los requisitos objetivos que conforman el presupuesto de hecho en concreto, cuya concurrencia supondrá la presunción de la del requisito subjetivo de la pretensión de elusión y, en consecuencia, la sujeción al gravamen correspondiente sin exención. Ahora bien, a fin de evitar la indefensión del contribuyente, esta presunción admite la prueba en contrario (presunción “iuris tantum”), de forma que el sujeto pasivo tendrá la oportunidad de probar la inexistencia de la pretensión de elusión, si bien, al tratarse de una cuestión de hecho, no puede ser resuelta a priori, sino que habrá de ser planteada en el procedimiento de gestión correspondiente y enervada por el interesado ante la Administración tributaria gestora competente.

Como conclusión de lo expuesto, cabe indicar, en síntesis, que si la transmisión de valores a calificar no se realiza con el ánimo de eludir el pago del IVA o del ITPAJD al que estaría sujeta la transmisión de los inmuebles propiedad de la entidad a la que representen dichos valores (cuya prueba corresponde a la Administración tributaria), no se incurre en los supuestos de presunción del ánimo de elusión del pago del impuesto correspondiente (cuya prueba en contrario corresponde al contribuyente), y no resultará aplicable la excepción a la exención del impuesto al que esté sujeta la transmisión de valores y, en consecuencia, no se tributará por aquel.

En el supuesto planteado, tratándose de bienes afectos, no concurren los requisitos exigidos en al apartado 2 del artículo 314 del Texto Refundido de la LMV para conformar el presupuesto de hecho previsto en ninguno de los tres incisos –a), b) c)– de dicho apartado, conforme a la información proporcionada por la consultante y sin tener en cuenta otras circunstancias no mencionadas y que pudieran tener relevancia en la calificación de la operación objeto de consulta, por lo que, en principio, no será de aplicación la excepción a la exención prevista en dicho apartado y, en consecuencia, la transmisión de valores en cuestión quedará exenta del Impuesto sobre el Valor Añadido o del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, al que está sujeta.

Todo ello, sin perjuicio de que mediante la transmisión de valores objeto de consulta se haya pretendido eludir el pago de los citados impuestos que habrían gravado la transmisión de los inmuebles propiedad de la entidad a la que representan dichos valores, cuestión de hecho sobre la que, como se ha indicado anteriormente, este Centro Directivo no puede pronunciarse a priori, pudiendo ser objeto de comprobación por la Administración tributaria competente para la gestión del tributo, a la vista de la totalidad de las circunstancias previas, simultáneas y posteriores concurrentes.

CONCLUSION:

1. Si la operación planteada tuviera la consideración de operación de reestructuración conforme a la Ley del Impuesto sobre Sociedades, dicha calificación conlleva la no sujeción a la modalidad de operaciones societarias del ITP y AJD dicho impuesto, siendo de aplicación la exención de las otras dos modalidades del impuesto, transmisiones patrimoniales onerosas y actos jurídicos documentados, prevista en el artículo 45.I.B) 10 del texto refundido del referido impuesto. Si la operación no tuviera dicha consideración quedaría sujeta a la modalidad de operación societarias, pero exenta de la misma en virtud de la exención prevista en el artículo 45.I.B) 11 del citado cuerpo legal.

2 En cuanto al artículo 314 de la Ley de Mercado de Valores, en principio no será de aplicación la excepción a la exención prevista en dicho apartado y, en consecuencia, la transmisión de valores en cuestión quedará exenta del Impuesto sobre el Valor Añadido o del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, al que está sujeta, sin perjuicio de que mediante la transmisión de valores objeto de consulta se haya pretendido eludir el pago de los citados impuestos que habrían gravado la transmisión de los inmuebles propiedad de la entidad a la que representan dichos valores, cuestión de hecho sobre la que, como se ha indicado anteriormente, este Centro Directivo no puede pronunciarse a priori, pudiendo ser objeto de comprobación por la Administración tributaria competente para la gestión del tributo, a la vista de la totalidad de las circunstancias previas, simultáneas y posteriores concurrentes.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

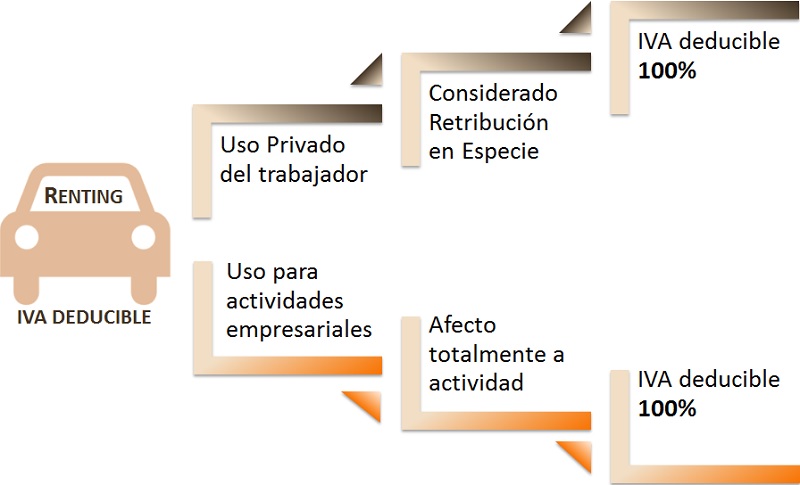

La DGT se "autocorrige". Tratamiento del IVA de vehículos de renting para empleados

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 06/03/2019

Con fecha 18 de diciembre de 2018, la Dirección General de Tributos (DGT) resuelve una consulta, concretamente la consulta vinculante V3216-18, en la que rectifica una Resolución propia anterior (V2450-18 de fecha 12 de septiembre de 2018) anulándola desde la citada fecha, al respecto del tratamiento de la deducción del Impuesto sobre el Valor Añadido (IVA) soportado como consecuencia de la utilización de vehículos automóviles por parte de los empleados de una empresa a los cuales le son entregados (vehículos) habiendo sido adquiridos en la modalidad de renting.

ANTECEDENTES.

La consulta de 12 de septiembre de 2018 ahora corregida, es planteada por una empresa cuya actividad principal es la venta de programas informáticos así como servicios de soporte técnico y cursos formativos a sus clientes, para lo cual hace entrega de un vehículo automóvil a determinados trabajadores en modalidad renting; a este respecto la entidad se preguntaba por el tratamiento de la deducción del IVA soportado en la adquisición de estos vehículos cuando eran utilizados por trabajadores con funciones comerciales y otros con funciones distintas a éstas.

Si bien esta consulta se posicionaba al respecto de la deducción aquí tratada como la relativa a todas las cuotas soportadas en la adquisición de bienes y servicios directamente relacionados con estos vehículos (combustible, revisiones, reparaciones, peajes, etc.), a los efectos de la deducción del IVA soportado en las cuotas de renting, concluía:

(...) una parte de los vehículos será utilizados por parte de los agentes comerciales, por tanto si son utilizados en sus desplazamientos profesionales, estos vehículos se presumirán afectos a la actividad empresarial o profesional en un 100 por cien.  En otro caso los vehículos utilizados por el resto de trabajadores, que no se encuentren en la lista tasada anteriormente citada, se encontraran en el supuesto general que presume un grado de afectación de los vehículos del 50 por ciento, una vez acreditada su afectación a la actividad empresarial. No obstante, estas presunciones, el consultante podrá acreditar un grado de utilización distinto, superior o inferior, a estos 50 por ciento y 100 por cien (...).

En otro caso los vehículos utilizados por el resto de trabajadores, que no se encuentren en la lista tasada anteriormente citada, se encontraran en el supuesto general que presume un grado de afectación de los vehículos del 50 por ciento, una vez acreditada su afectación a la actividad empresarial. No obstante, estas presunciones, el consultante podrá acreditar un grado de utilización distinto, superior o inferior, a estos 50 por ciento y 100 por cien (...).

RECTIFICACIÓN DEL CRITERIO ESTABLECIDO ANTERIORMENTE.

La rectificación viene dada porque la Dirección General de Tributos toma en consideración el concepto de retribución en especie, y lo hace fundamentándose en pronunciamientos del Tribunal de Justicia de la Unión Europea sobre el carácter oneroso o gratuito de las operaciones a los efectos del Impuesto sobre el Valor Añadido.

En síntesis concluye que la cesión del uso de automóviles de la empresa a sus trabajadores constituye una retribución en especie de obligado cumplimiento para la misma, y consecuentemente forma parte del montante total de las retribuciones que dicho trabajador percibe por los servicios laborales que presta. De esta forma, para la DGT:

Estas retribuciones en especie constituyen prestaciones de servicios efectuadas a título oneroso a efectos del IVA, por lo que quedarán sujetas al citado tributo.

Evidentemente, en el caso de la cesión de vehículos, tendrá la consideración de retribución en especie únicamente la parte proporcional del uso que se realice de los mismos que se destine a las necesidades privadas del trabajador, en el supuesto de que dicho vehículo se utilice simultáneamente para el desarrollo de las actividades empresariales encomendadas por la empresa y para las necesidades privadas del empleado; además estas retribuciones en especie implican su calificación como prestaciones de servicios a título oneroso, de tal forma que se trata de operaciones sujetas y, en principio, no exentas del Impuesto.

Recuerde que...

La empresa no podrá deducir íntegramente las cuotas de IVA soportadas si realiza alguna actividad exenta.

Aclara a este respecto la consulta vinculante V3216-18 que, a estas operaciones no les resultará de aplicación considerando que las controvertidas operaciones la exclusión que establece el artículo 96.Uno.5º de la Ley 37/1992, conforme a la cual no son deducibles las cuotas soportadas por referencia a bienes y servicios destinados a atenciones a clientes, asalariados o terceras personas, ya que esta exclusión o restricción es únicamente aplicable en los supuestos en que los bienes o servicios van a ser objeto de entrega gratuita.

De esta forma, de no realizar ninguna actividad exenta, las empresas podrán deducir íntegramente las cuotas del Impuesto soportadas por la adquisición o el arrendamiento de los automóviles objeto de cesión, al encontrarse afectos en un cien por ciento al desarrollo de una actividad sujeta y no exenta.

Resumiendo gráficamente la posibilidad de deducir el 100% del IVA soportado en las situaciones planteadas:

Videovigilancia y otras cuestiones laborales de la Ley de Protección de Datos

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 11/03/2019

La Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, recientemente aprobada, desarrolla el Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de sus datos personales.

En diversos preceptos de la Ley Orgánica 3/2018 se abordan cuestiones relativas a los tratamientos de datos en el ámbito laboral, puestos en relación con el respeto a los derechos, muchos con relevancia constitucional, de los afectados. Vamos a analizarlos a continuación.

Uso de dispositivos de videovigilancia y de grabación de sonidos en el lugar de trabajo.

Especial importancia tiene el tratamiento por el empleador de datos obtenidos a través de sistemas de cámaras o videocámaras, que se regula por lo dispuesto en el Art. 89 de la LO 3/2018.

El citado precepto garantiza el derecho a la intimidad frente al uso de dispositivos de videovigilancia y de grabación de sonidos en el lugar de trabajo.

Los empleadores podrán tratar las imágenes obtenidas a través de sistemas de cámaras o videocámaras para el ejercicio de las funciones de control de los trabajadores o los empleados públicos previstas, respectivamente, en el artículo 20.3 del Estatuto de los Trabajadores y en la legislación de función pública, siempre que estas funciones se ejerzan dentro de su marco legal y con los límites inherentes al mismo.

Recuerde que...

Los empleadores deben de informar con carácter previo, y de forma expresa, clara y concisa, a los trabajadores o los empleados públicos y, en su caso, a sus representantes, acerca de esta medida.

En el supuesto de que se haya captado la comisión flagrante de un acto ilícito por los trabajadores o los empleados públicos se entenderá cumplido el deber de informar cuando existiese al menos el dispositivo (cartel) al que se refiere el apartado 4 del Art. 22 de la LO 3/2018.

Está prohibida la instalación de sistemas de grabación de sonidos y de videovigilancia en lugares destinados al descanso o esparcimiento de los trabajadores o los empleados públicos, tales como vestuarios, aseos, comedores y análogos.

La utilización de sistemas similares a los referidos en los apartados anteriores para la grabación de sonidos en el lugar de trabajo se admitirá únicamente cuando resulten relevantes los riesgos para la seguridad de las instalaciones, bienes y personas derivados de la actividad que se desarrolle en el centro de trabajo y siempre respetando el principio de proporcionalidad, el de intervención mínima y las garantías previstas en los apartados anteriores.

La supresión de los sonidos conservados por estos sistemas de grabación se realizará atendiendo a lo dispuesto en el apartado 3 del Art. 22 de la LO 3/2018, es decir, los datos serán suprimidos en el plazo máximo de un mes desde su captación, salvo cuando hubieran de ser conservados para acreditar la comisión de actos que atenten contra la integridad de personas, bienes o instalaciones. En tal caso, las imágenes deberán ser puestas a disposición de la autoridad competente en un plazo máximo de setenta y dos horas desde que se tuviera conocimiento de la existencia de la grabación.

En este sentido, debemos destacar que un juez de Pamplona ha dictado la primera sentencia sobre la validez de la videovigilancia para acreditar un despido disciplinario desde la aprobación del Reglamento Europeo de Protección de datos

La sentencia toma en consideración el Reglamento Europeo de Protección de datos y la Sentencia del Tribunal Europeo de Derechos Humanos de 9 de enero de 2018, que consideró vulnerado el derecho a la protección de datos personales porque la empresa no informó a los trabajadores sobre la finalidad del sistema de videovigilancia que implantó y cuyas imágenes sirvieron para despedir a varias trabajadoras de un supermercado por incumplimientos laborales.

Para la validez de la prueba, según esta reciente sentencia, se exige que la empresa cumpla el deber de informar previamente a los trabajadores de la instalación de las cámaras de vigilancia y de la concreta finalidad del sistema instalado. Ello incluye informar si las imágenes se pueden utilizar por el empleador con finalidad sancionadora si se captan incumplimientos laborales de los trabajadores.

No son posibles y quedan absolutamente prohibidas las grabaciones encubiertas u ocultas, que es tanto como decir no informadas.

El magistrado considera que el deber informativo sobre el alcance de las medidas de videovigilancia, incluyendo la finalidad sancionadora, es una exigencia que se impone en todo caso, más allá de la mera colocación del cartel informativo, conforme a la jurisprudencia del Tribunal Europeo de Derechos Humanos y al propio Reglamento General de Protección de Datos.Derecho a la intimidad y uso de dispositivos digitales en el ámbito laboral.

En el Art. 87 de la LO 3/2018 se reconoce el derecho a la protección de su intimidad a los trabajadores y los empleados públicos en relación con el uso de los dispositivos digitales puestos a su disposición por su empleador.

En consecuencia, el empleador podrá acceder a los contenidos derivados del uso de medios digitales facilitados a los trabajadores a los solos efectos de controlar el cumplimiento de las obligaciones laborales o estatutarias y de garantizar la integridad de dichos dispositivos.

Además, los empleadores deberán establecer criterios de utilización de los dispositivos digitales respetando en todo caso los estándares mínimos de protección de su intimidad de acuerdo con los usos sociales y los derechos reconocidos constitucional y legalmente. En su elaboración deberán participar los representantes de los trabajadores.

Recuerde que...

Los trabajadores deberán ser informados de los criterios de utilización de los dispositivos digitales establecidos por el empleador.

El acceso por el empleador al contenido de dispositivos digitales respecto de los que haya admitido su uso con fines privados requerirá que se especifiquen de modo preciso los usos autorizados y se establezcan garantías para preservar la intimidad de los trabajadores, tales como, en su caso, la determinación de los períodos en que los dispositivos podrán utilizarse para fines privados.

Derecho a la intimidad ante la utilización de sistemas de geolocalización en el ámbito laboral.

El Art. 90 de la LO 3/2018 se refiere a otra medida de control laboral muy extendida en los últimos años, la utilización de sistemas de geolocalización.

La ley señala que los empleadores podrán tratar los datos obtenidos a través de sistemas de geolocalización para el ejercicio de las funciones de control de los trabajadores o los empleados públicos previstas, respectivamente, en el artículo 20.3 del Estatuto de los Trabajadores y en la legislación de función pública, siempre que estas funciones se ejerzan dentro de su marco legal y con los límites inherentes al mismo.

Con carácter previo, los empleadores deben informar de forma expresa, clara e inequívoca a los trabajadores o los empleados públicos y, en su caso, a sus representantes, acerca de la existencia y características de estos dispositivos. Igualmente deberán informarles acerca del posible ejercicio de los derechos de acceso, rectificación, limitación del tratamiento y supresión.

Derecho a la desconexión digital en el ámbito laboral.

Se trata de un derecho de nuevo cuño que va tomando carta de naturaleza.

El Art. 88 de la LO 3/2018 reconoce legalmente a los trabajadores y los empleados públicos el derecho a la desconexión digital a fin de garantizar, fuera del tiempo de trabajo legal o convencionalmente establecido, el respeto de su tiempo de descanso, permisos y vacaciones, así como de su intimidad personal y familiar.

Las modalidades de ejercicio de este derecho atenderán a la naturaleza y objeto de la relación laboral, potenciarán el derecho a la conciliación de la actividad laboral y la vida personal y familiar y se sujetarán a lo establecido en la negociación colectiva o, en su defecto, a lo acordado entre la empresa y los representantes de los trabajadores.

El empleador, previa audiencia de los representantes de los trabajadores, elaborará una política interna dirigida a trabajadores, incluidos los que ocupen puestos directivos, en la que definirán las modalidades de ejercicio del derecho a la desconexión y las acciones de formación y de sensibilización del personal sobre un uso razonable de las herramientas tecnológicas que evite el riesgo de fatiga informática. En particular, se preservará el derecho a la desconexión digital en los supuestos de realización total o parcial del trabajo a distancia así como en el domicilio del empleado vinculado al uso con fines laborales de herramientas tecnológicas.

Finalmente, el Art. 91 de la LO 3/2018, como cláusula de cierre, precisa que los convenios colectivos podrán establecer garantías adicionales de los derechos y libertades relacionados con el tratamiento de los datos personales de los trabajadores y la salvaguarda de derechos digitales en el ámbito laboral.

Novedad Contable. Resolución del ICAC: Orden para distribuir el resultado contable, subsanación de errores, remuneración de administradores, etc.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 11/03/2019

Con fecha 11 de marzo de 2019 ha sido publicada en el Boletín Oficial del Estado la Resolución de 5 de marzo de 2019, del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), por la que se desarrollan los criterios de presentación de los instrumentos financieros y otros aspectos contables relacionados con la regulación mercantil de las sociedades de capital.

En ésta podemos observar distintos tratamientos contables que iremos desglosando en distintos Boletines a lo largo del ejercicio si bien a fecha de hoy nos interesa destacar para nuestros lectores las siguientes cuestiones:

APLICACIÓN DE ESTA RESOLUCIÓN

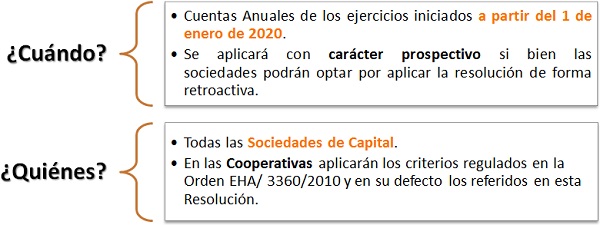

Si bien la entrada en vigor de la Resolución se produce el día siguiente al de su publicación en el Boletín Oficial del Estado (12 de Marzo de 2019), será de aplicación a las cuentas anuales de los ejercicios iniciados a partir del 1 de enero de 2020.

Dicho lo anterior, las sociedades podrán optar por aplicar la resolución de forma retroactiva, de conformidad con lo dispuesto en la norma de registro y valoración sobre cambios en criterios contables, errores y estimaciones contables del Plan General de Contabilidad o del Plan General de Contabilidad de Pequeñas y Medianas Empresas.

Además hemos de reseñar que será de obligatorio cumplimiento para todas las sociedades de capital que aplican el Plan General de Contabilidad y el Plan General de Contabilidad de Pequeñas y Medianas Empresas; si bien en el caso de las Sociedades Cooperativas aplicarán los criterios regulados en la Orden EHA/ 3360/2010, de 21 de diciembre, por la que se aprueban las normas sobre los aspectos contables de las sociedades cooperativas, y, en ausencia de regulación expresa, aplicarán de forma subsidiaria los contenidos en esta resolución.

CUESTIONES RESEÑABLES

Si bien tal y como hemos apuntado al inicio del presente comentario son muchos los aspectos contables reglados en esta Resolución, en el presente artículo extractaremos determinados apuntes relacionados con:

- Aplicación del Resultado.

- Reformulación y subsanación de errores en la Cuentas Anuales.

- Remuneración de Administradores.

1. APLICACIÓN DEL RESULTADO.

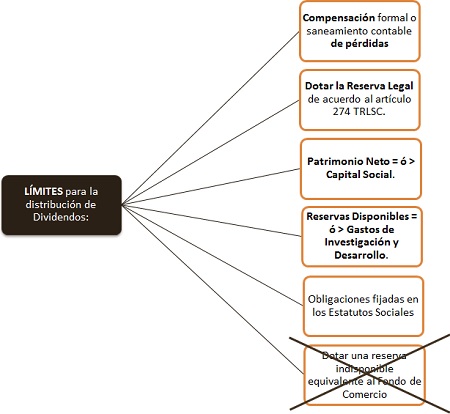

Aclara esta Resolución que cuando existan pérdidas acumuladas y el resultado del ejercicio sea positivo, en caso de que el patrimonio neto sea inferior al capital social, el resultado del ejercicio debe destinarse a la compensación formal o saneamiento contable de las pérdidas antes de que, en su caso, proceda destinar una parte del resultado a dotar la reserva legal. Con esta precisión se mantiene y aclara la interpretación del ICAC publicada en la consulta 5 del BOICAC n.º 99, de septiembre de 2014.

En todo caso, la distribución de beneficios sólo será posible cuando el importe de las reservas de libre disposición sea, como mínimo, igual al valor en libros del activo en concepto de investigación y desarrollo que figure en el balance.

A estos efectos señala expresamente la Resolución que las partidas de balance "ajustes por cambios de valor positivos" y "subvenciones, donaciones y legados" reconocidos directamente en el patrimonio neto, no podrán ser objeto de distribución, directa ni indirecta y, por lo tanto, se minorarán de la cifra de patrimonio neto a los efectos de analizar si esta magnitud, después del reparto, es inferior a la cifra de capital social de acuerdo con lo estipulado en el texto refundido de la Ley de Sociedades de Capital.

Dicho de otra forma ni ajustes por cambio de valor ni subvenciones, donaciones y legados pueden considerarse a los efectos de compensar pérdidas (materialmente), y permitir con ello un posible reparto del resultado del ejercicio o de las reservas que no estaría permitido de no haberse producido tal compensación.

2. REFORMULACIÓN Y SUBSANACIÓN DE ERRORES EN LAS CUENTAS ANUALES.

Recuerde que...

Se entiende por errores las omisiones o inexactitudes en las cuentas anuales de ejercicios anteriores por no haber utilizado, o no haberlo hecho adecuadamente, información fiable que estaba disponible cuando se formularon y que la sociedad podría haber obtenido y tenido en cuenta en la formulación de dichas cuentas.

Establece el artículo 25 de la tratada Resolución, que si una vez formuladas las cuentas anuales del ejercicio los administradores acuerdan su reformulación, en la memoria de las cuentas anuales se deberá incluir toda la información significativa sobre los hechos que han motivado la revisión de las cuentas inicialmente formuladas, sin perjuicio de los cambios que se deban introducir en los restantes documentos que integran las cuentas anuales de acuerdo con la norma de registro y valoración sobre hechos posteriores al cierre del ejercicio del Plan General de Contabilidad o del Plan General de Contabilidad de Pequeñas y Medianas Empresas.

A estos efectos también se regla sobre la subsanación de un error contable incurrido en un ejercicio anterior al que se refieran las cuentas anuales. A este respecto se establece que en todo caso se contabilizará en las cuentas anuales del ejercicio en que se advierta el error siguiendo la norma de registro y valoración sobre cambios en criterios contables, errores y estimaciones contables del Plan General de Contabilidad o del Plan General de Contabilidad de Pequeñas y Medianas Empresas.

3. REMUNERACIÓN DE ADMINISTRADORES.

El aspecto más significativo a destacar en este apartado es la referencia a que cualquier retribución de los administradores debe reconocerse como un gasto en la cuenta de pérdidas y ganancias, incluso cuando se calcule en función de los beneficios o rendimientos de la sociedad.

¿Cuánto hay que descontar a un trabajador que hace huelga?

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 11/03/2019

Acaba de celebrarse la jornada de huelga del 8 de Marzo y en muchas esmpresas seguro que se realizan esta pregunta: ¿cuánto tengo que descontar de sueldo al/la trabajador/a que ha hecho huelga?. Vamos a tratar de contestarla brevemente.

Lo primero que debemos indicar es que el secundar una huelga se considera en nuestra legislación como un derecho de todos/as los/as trabajadores.

Se regula en el Artículo 28 de la Constitución y también en el RD-Ley 17/1977, de cuatro de Marzo, sobre relaciones de trabajo y por lo previsto en la Constitución Española.

Es importante saber que...

El derecho a huelga consiste, básicamente, en no asistir al puesto de trabajo el día en que se haya convocado la jornada de huelga, pero hay que saber que esa no asistencia al trabajo tiene sus consecuencias, especialmente desde el punto de vista económico.

Conforme al Art. 6 del RD-Ley 17/1977, durante la huelga se entenderá suspendido el contrato de trabajo y la empresa también dará cuenta de los/as trabajadores/as que secunden la huelga a la Seguridad Social, a los efectos procedentes pues el trabajador en huelga permanecerá en situación de alta especial en la Seguridad Social, con suspensión de la obligación de cotización por parte del empresario y del propio trabajador.

El trabajador en huelga no tendrá derecho a la prestación por desempleo, ni a la económica por incapacidad laboral. Sin embargo, sí se considerará el tiempo de huelga como cotización, a efectos del cómputo de los periodos de cotización mínimos para posteriores prestaciones.

Además, y lo que es más importante, el trabajador no tendrá derecho al salario del día de la jornada de huelga. En consecuencia, la empresa procederá a descontar a los/as trabajadores/as que secunden la huelga la parte correspondiente de su salario.

Pero, ¿sabemos cómo se debe aplicar ese descuento?. En Supercontable.com se lo explicamos.

En primer lugar, al trabajador/a que secunde la huelga se le descontará la parte del salario correspondiente al día (o a las horas) de la huelga.

Además, y como es lógico, también se le descontará la parte proporcional de la paga extraordinaria que corresponde con ese día de trabajo.

Por último, también habría que descontar la parte proporcional del descanso semanal del período en que se haya producido la huelga.

Lo que no puede hacerse nunca es descontar la parte correspondiente a los días de vacaciones porque lo prohíbe expresamente el Estatuto de los Trabajadores y porque tanto el Tribunal Constitucional como el Tribunal Supremo han establecido que la huelga legal no restringe el derecho íntegro a las vacaciones y a su retribución integra (STC 15-3-1988 y STS 11-12-1994). Asimismo, tampoco se pueden tocar los pluses por absentismo, puntualidad o similares (SSTS 10-12-1993 y 5-5-1997); ni se puede descontar a efectos de antigüedad o de cualquier otro permiso.

Pero como las cosas se entienden siempre mejor con un ejemplo, proponemos el siguiente:

- Un trabajador con salario mensual bruto de 1.800 euros.

- El trabajador tiene además dos pagas extraordinarias de 1.800 euros brutos cada una.

- El trabajador realiza una jornada de trabajo de lunes a viernes, con descanso de sábado y domingo.

Para calcular su retribución anual: 1.800 euros x 14 = 25.200 euros.

Para calcular su retribución mensual con pagas extras prorrateadas: 25.200 euros / 12 = 2.100 euros.

Este trabajador tendría, por tanto, una retribución bruta anual de 25.200 euros y una retribución bruta mensual de 2.100 euros, incluyendo ya el prorrateo de las pagas extras.

Para calcular el salario bruto al día: 2.100 euros / 30 = 70 euros.

A ese salario bruto diario, que sería al que corresponde por un día de trabajo habría que añadirle, en nuestro caso, un descuento de 0,4 días de salario, que se corresponden con la parte proporcional de los dos días de descanso semanal, que se calcularía: 70 euros x 0.4 = 28 euros.

En definitiva...

...la cantidad total a descontar sería: 70 + 28 = 98 euros brutos.

Esperamos haber podido aclara algunas dudas sobre cómo proceder en el caso de un/a trabajador/a que ha ejercido su derecho a la huelga.

No obstante, puede ampliar información consultando alguna de la jurisprudencia que sobre esta cuestión se incluye en Supercontable.com

¿Cuándo es obligatorio que las cuentas anuales las revise un auditor de cuentas?

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 11/03/2019

La disposición adicional primera de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas establece los supuestos que de cumplirse ocasionarán que las cuentas anuales deban ser auditadas de forma obligatoria. No obstante, a la hora de establecer magnitudes cuantitativas este precepto hace referencia a otras normas, como el Reglamento de Auditoría o la Ley de Sociedades de Capital, que pueden hacer difícil conocer de forma exacta si estamos obligados o no a auditar las cuentas anuales de nuestra sociedad.

En este sentido, si aunamos toda la normativa sobre el tema, podemos hacer una lista exhaustiva sobre las circunstancias que hacen que la auditoría de cuentas sea obligatoria:

-

Cuando la entidad emita valores admitidos a negociación en mercados secundarios oficiales de valores o sistemas multilaterales de negociación.

-

Cuando la entidad emita obligaciones en oferta pública.

-

Si la entidad se dedica de forma habitual a la intermediación financiera, y, en todo caso, las entidades de crédito, las empresas de servicios de inversión, las sociedades rectoras de los mercados secundarios oficiales, las entidades rectoras de los sistemas multilaterales de negociación, la Sociedad de Sistemas, las entidades de contrapartida central, la Sociedad de Bolsas, las sociedades gestoras de los fondos de garantía de inversiones y las demás entidades financieras, incluidas las instituciones de inversión colectiva, fondos de titulización y sus gestoras, inscritas en los correspondientes Registros del Banco de España y de la Comisión Nacional del Mercado de Valores.

-

Si la entidad tiene por objeto social cualquier actividad sujeta al Texto Refundido de la Ley de ordenación y supervisión de los seguros privados, aprobado por Real Decreto Legislativo 6/2004, de 29 de octubre, así como los fondos de pensiones y sus entidades gestoras.

-

Cuando durante un ejercicio social hubiesen recibido subvenciones o ayudas con cargo a los presupuestos de las Administraciones Públicas o a fondos de la Unión Europea por un importe total acumulado superior a 600.000 euros (auditoría obligatoria de las cuentas anuales correspondientes a dicho ejercicio y a los ejercicios en que se realicen las operaciones o ejecuten las inversiones correspondientes).

-

Cuando durante un ejercicio económico hubiesen celebrado con el Sector Público contratos por un importe total acumulado superior a 600.000 euros, y éste represente más del 50 % del importe neto de su cifra anual de negocios (auditoría obligatoria de las cuentas anuales correspondientes a dicho ejercicio y las del siguiente a éste).

Las sociedades mercantiles que durante dos ejercicios consecutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos dos de las circunstancias siguientes:

Que el total de las partidas del activo supere 2.850.000 euros.

Que el importe neto de su cifra anual de negocios supere 5.700.000 euros.

Que el número medio de trabajadores empleados durante el ejercicio sea superior a 50.

-

Las fundaciones en las que, a fecha de cierre del ejercicio, concurran al menos dos de las circunstancias siguientes:

-

Que el total de las partidas del activo supere 2.400.000 euros.

-

Que el importe neto de su volumen anual de ingresos por la actividad propia más, en su caso, el de la cifra de negocios de su actividad mercantil sea superior a 2.400.000 euros.

- Que el número medio de trabajadores empleados durante el ejercicio sea superior a 50.

-

-

Las entidades en las que se incluyan en sus estatutos la obligación de auditar.

-

Cuando así lo acuerden los socios en junta general.

-

Cuando los socios que representen el 5% o más del capital social lo soliciten al registrador mercantil del domicilio social (siempre que no hubieran transcurrido tres meses a contar desde la fecha de cierre de dicho ejercicio).

Si no se cumple ninguno de los motivos anteriores tu sociedad no está obligada a auditar sus cuentas anuales.

Importante:

Salvo en los casos indicados expresamente, la persona que deba ejercer la auditoría de cuentas será nombrada por la junta general antes de que finalice el ejercicio a auditar, por un período de tiempo inicial, que no podrá ser inferior a tres años.