Novedades en los Modelos 180 y 190 del Ejercicio 2020. Incidencia de los Ertes.

Publicado: 05/01/2020

Boletin nº 02 - Año 2021

Enero de 2021 y observamos como el "convulso" 2020 también tiene incidencias en los modelos y obligaciones formales que hemos de comunicar a la Agencia Tributaria -AEAT-. Así, este comentario lo dedicaremos a conocer de "primera mano" como los ERTEs inciden en la cumplimentación de los modelos 180 y 190 de la AEAT (retenciones), además de presentar las principales modificaciones y novedades que estos modelos tributarios (resúmenes anuales) han sufrido para proceder a su correcta presentación.

Modelo 180 AEAT. Declaración Informativa. Retenciones e ingresos a cuenta. Rendimientos procedentes del Arrendamiento de Inmuebles Urbanos. Resumen Anual.

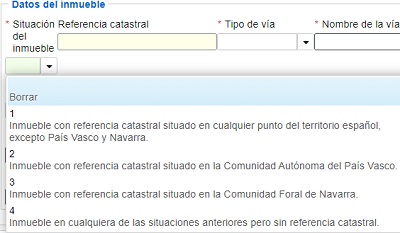

Se modifica el campo SITUACION DEL INMUEBLE del modelo 180, con la finalidad de actualizar los actuales códigos de situación de los inmuebles incluidos en dicha declaración, pasando a ser los siguientes en el ejercicio 2020:

- Inmueble con referencia catastral situado en cualquier punto del territorio español, excepto País Vasco y Navarra.

- Inmueble con referencia catastral situado en la Comunidad Autónoma del País Vasco.

- Inmueble con referencia catastral situado en la Comunidad Foral de Navarra.

- Inmueble en cualquiera de las situaciones anteriores, pero sin referencia catastral.

Como observamos la novedad se produce porque se ha desglosado (en relación al ejercicio 2019) en dos códigos distintos los inmuebles con referencia catastral situada País Vasco y Navarra; además de precisar el código 4 para aquellos inmuebles sin referencia catastral que tuviesen cualquiera de las situaciones 1 a 3.

En este modelo, no tendrá significativa incidencia la moratoria de alquileres y acuerdo entre "caseros e inquilinos" consecuencia de la situación provocada por la COVID-19 pues la obligación de realizar estas retenciones vendrá dado por el cobro/pago de la renta, si no se han abonado la obligación no existe; simplemente será un reflejo de los trimestres presentados a lo largo del ejercicio económico.

Modelo 190 AEAT. Declaración Informativa. Retenciones e ingresos a Cuenta. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de rentas. Resumen anual.

Para este modelo deberíamos distinguir dos aspectos muy significativos para la cumplimentación de ejercico 2020:

- La incidencia de los ERTEs en la cumplimentación del Modelo 190.

- Las novedades y modificaciones incluidas en el modelo para este ejercicio.

En este sentido, pasamos a detallar estos dos aspectos:

INCIDENCIA DE LOS ERTEs EN EL MODELO 190.

Recuerde que:

Estas prestaciones se califican como rendimiento de trabajo sujetas a gravamen. No están exentas del IRPF.

Las prestaciones recibidas por los trabajadores durante el tiempo que se encuentran en los ERTEs, al ser consideradas medidas extraordinarias para hacer frente al impacto económico y social del COVID-19 en materia de protección por desempleo, se deben declarar con clave C (desempleo). Ahora bien, no ha de olvidar que habrán de ser declaradas por el pagador de las prestaciones, es decir, el Servicio Público de Empleo Estatal -SEPE- por lo que la empresa solamente habrá de incluir en su modelo 190 las retribuciones del trabajo (y como retribuciones del trabajo) que hubiera satisfecho al trabajador por el tiempo y jornada trabajados.

No obstante, hemos de señalar que, por la incidencia que en las retribuciones satisfechas por las empresas pudiera tener en algún caso, cuando se produzcan abonos de ERTES improcedentes, que posteriormente deban devolverse por el contribuyente, se deberá tener en cuenta: (afectará normalmente al SEPE).

- si la devolución se produce en el ejercicio 2020: en el modelo 190 correspondiente al ejercicio 2020 habrá que reflejar únicamente el neto correspondiente que proceda.

- si la devolución se produce en 2021: las cantidades devueltas se consignarán en el modelo 190 correspondiente a 2021, con ejercicio de devengo 2020 y signo negativo.

Recuerde que:

Esta prestación no debe incluirse como un ingreso más de la actividad en el IRPF; será un rendimiento del trabajo.

También señalar que la PRESTACIÓN EXTRAORDINARIA POR CESE DE ACTIVIDAD PERCIBIDAS POR LOS AUTÓNOMOS, ya referido en otros comentarios, es una prestación del sistema de protección de desempleo y será calificada como rendimientos de trabajo. En este sentido, también se debe declarar con clave C (desempleo), pero en este caso serán las Mutuas Colaboradoras con la Seguridad Social o el Instituto Social de la Marina los encargados, por ser los pagadores de la prestación.

NOVEDADES Y MODIFICACIONES DEL MODELO 190 PARA EL EJERCICIO 2020.

La reciente regulación del Ingreso Mínimo Vital, las prestaciones económicas establecidas por las Comunidades Autónomas en concepto de renta mínima de inserción, y el afán de la AEAT por disponer de una información tributaria lo más detallada posible, motivan que el modelo 190 de la AEAT deba incluir nuevas subclaves y desagregar otras, dentro de la clave «L» (rentas exentas).

En este sentido, presentamos a continuación el desglose y las novedades incoporadas en la clave de percepción "L" dedicada a las rentas exentas y dietas exceptuadas de gravamen:

| CLAVE | SUBCLAVE | NATURALEZA DE LA PERCEPCIÓN DE LA SUBCLAVE |

| L | 01 | Dietas y asignaciones para gastos de viaje exceptuadas de gravamen conforme a lo previsto en el artículo 9 del RIRPF. Solo se reflejan los importes exentos según los límites marcado por el artículo 9. Los excesos se considerarán rendimiento del trabajo sujeto y deben ser consignados con la clave "A". |

| 02 | Prestaciones públicas extraordinarias por actos de terrorismo y pensiones derivadas de medallas y condecoraciones concedidas por actos de terrorismo que estén exentas por artículo 7.a) de la LIRPF. | |

| 03 | Ayudas recibidas por los afectados por el virus inmunodeficiencia humana según artículo 7.b) de la LIRPF. | |

| 04 | Pensiones por lesiones o mutilaciones sufridas consecuencia de la Guerra Civil 1936/1939 exentas según artículo 7.c) de la LIRPF. | |

| 05 | Indemnizaciones por despido o cese del trabajador exentas según artículo 7.e) de la LIRPF y artículo 1 del RIRPF. Los excesos sobre los límites establecidos en el Estatuto de los Trabajadores, o en su caso, sobre el límite global de 180.000 euros, se considerarán rendimiento del trabajo sujeto a tributación y deberá consignarse con clave A. | |

| 06 | Prestaciones por incapacidad permanente absoluta o gran invalidez exentas según artículo 7.f) de la LIRPF. | |

| 07 | Pensiones por inutilidad o incapacidad permanente del régimen de clases pasivas según artículo 7.g) de la LIRPF. | |

| 08 | Prestaciones, pensiones y haberes pasivos exentos según artículo 7.h) de la LIRPF. No incluir en esta subclave las prestaciones por maternidad o paternidad exentas que se consignarán con la subclave 27. | |

| 09 | Prestaciones económicas de Instituciones Públicas con motivo del acogimiento de personas con discapacidad mayores de 65 años o menores y ayudas económicas otorgadas por Instituciones Públicas a personas con discapacidad o mayores de 65 años para financiar su estancias en residencias o centros de día exentas según artículo 7.i) de la LIRPF. | |

| 10 | Becas exentas según artículo 7.j) de la LIRPF y artículo 2 del RIRPF. | |

| 11 | Premios literarios, artísticos o científicos, así como los premios Princesa de Asturias, exentos según artículo 7.l) de la LIRPF y artículo 3 del RIRPF. | |

| 12 | Ayudas económicas a los deportistas de alto nivel exentas según artículo 7.m) de la LIRPF y artículo 4 del RIRPF. | |

| 13 | Prestaciones por desempleo abonadas en la modalidad de pago único exentas según artículo 7.n) de la LIRPF. | |

| 14 | Gratificaciones extraordinarias satisfechas por el Estado español por la participación en misiones de paz y humanitarias exentas según artículo 7.o) de la LIRPF y artículo 5 del RIRPF. | |

| 15 | Rendimientos del trabajo percibidos por la realización de trabajos en el extranjero que estén exento por artículo 7.p) de la LIRPF. Recuerde que el importe máximo exento es hasta 60.100 euros anuales; el exceso estaría sujeto a tributación. | |

| 16 | Prestaciones por entierro o sepelio exentas según artículo 7.r) de la LIRPF. Recuerde que el importe máximo exento es el de los gastos incurridos; el exceso está sujeto a tributación y debe ser declarado con la clave A. | |

| 17 | Ayudas a favor de las personas que hayan desarrollado la hepatitis C como consecuencia de haber recibido tratamiento sanitario en el ámbito del sistema sanitario público que estén exentas por artículo 7.s) de la LIRPF. | |

| 18 | Prestaciones en forma de rentas obtenidas por las personas con discapacidad correspondientes a aportaciones a sistemas de previsión social constituidos a favor de las mismas, que estén exentas por artículo 7.w) de la LIRPF. Recuerde que el importe máximo exento es: 3 x IPREM (22.558,77 para 2020); el exceso está sujeto a tributación y debe ser declarado con la clave A. | |

| 19 | Prestaciones económicas públicas vinculadas al servicio para cuidados en el entorno familiar y de asistencia personalizada que se derivan de la Ley de promoción de la autonomía personal y atención a las personas en situación de dependencia, que estén exentas según artículo 7.x) de la LIRPF. | |

| 20 | Prestaciones y ayudas familiares públicas vinculadas al nacimiento, adopción, acogimiento o cuidado de hijos menores exentas según artículo 7.z) de la LIRPF. | |

| 21 | Rendimientos del trabajo de la persona titular de un patrimonio protegido referido en la disposición adicional 18ª de la LIRPF, derivados de aportaciones a dichos patrimonios protegidos, que estén exentas según artículo 7.w) de la LIRPF. Recuerde que el importe máximo exento es: 3 x IPREM (22.558,77 para 2020); el exceso está sujeto a tributación y debe ser declarado con la clave A. | |

| 22 |  Ayudas establecidas por las Comunidades Autónomas o Entidades Locales para atender a colectivos en riesgo de exclusión social, situaciones de emergencia social, necesidades habitacionales de personas sin recursos o necesidades de alimentación, escolarización y demás necesidades básicas de menores o personas con discapacidad cuando ellos y las personas a su cargo, carezcan de medios económicos suficientes, que estén exentas según el artículo 7.y) de la LIRPF. NO se incluirán en esta subclave las prestaciones económicas establecidas por las CC.AA. en concepto de renta mínima de inserción (que deberán consignarse en la subclave 28). Recuerde que el importe máximo exento es: 1,5 x IPREM (11.279,39 para 2020); el exceso está sujeto a tributación y debe ser declarado con la clave B, subclave "03".

Ayudas establecidas por las Comunidades Autónomas o Entidades Locales para atender a colectivos en riesgo de exclusión social, situaciones de emergencia social, necesidades habitacionales de personas sin recursos o necesidades de alimentación, escolarización y demás necesidades básicas de menores o personas con discapacidad cuando ellos y las personas a su cargo, carezcan de medios económicos suficientes, que estén exentas según el artículo 7.y) de la LIRPF. NO se incluirán en esta subclave las prestaciones económicas establecidas por las CC.AA. en concepto de renta mínima de inserción (que deberán consignarse en la subclave 28). Recuerde que el importe máximo exento es: 1,5 x IPREM (11.279,39 para 2020); el exceso está sujeto a tributación y debe ser declarado con la clave B, subclave "03". |

|

| 23 | Ayudas concedidas a víctimas de delitos violentos según Ley 35/1995, ayudas previstas en la Ley Orgánica 1/20 04 y demás ayudas satisfechas a víctimas de violencia de género por tal condición, que estén exentas según artículo 7.y) de la LIRPF. | |

| 24 | Rendimientos del trabajo en especie exentos contemplados en las letras a) a f) del artículo 42.3 de la LIRPF. Ahora bien, para los rendimientos del trabajo exentos previstos en las letras a) y b) de dicho apartado, únicamente se exigirán datos cuando para la prestación de los servicios se utilicen fórmulas indirectas. No incluir en esta subclave los rendimientos del trabajo en especie exentos que deban consignarse en la subclave 25. | |

| 25 | Rendimientos del trabajo en especie exentos según el artículo 42.3.b) exclusivamente referido a aquellos destinados por las empresas a prestar el servicio de primer ciclo de educación infantil a los hijos de sus trabajadores. Únicamente cumplimentar esta subclave cuando para la prestación de los servicios se utilicen fórmulas indirectas (ejemplo cheques guardería). |

|

| 26 | Rendimientos del trabajo en especie exentos según el artículo 42.3.d de IRPF, como por ejemplo los servicios de educación no universitaria prestados por centros educativos autorizados a los hijos de sus empleados. |

|

| 27 | Prestaciones por maternidad y paternidad exentas del IRPF según el artículo 7.h). Recuerde que el importe máximo exento es el importe de la prestación máxima que reconozca la Seguridad Social; el exceso está sujeto a tributación como rendimiento del trabajo y debe ser declarado con la clave A. |

|

| 28 | Prestaciones económicas establecidas por las Comunidades Autónomas en concepto de renta mínima de inserción para garantizar los recursos económicos de subsistencia a las personas que carezcan de ellos y estén exentas según el artículo 7.y). NO se incluirán en esta subclave las prestaciones económicas establecidas por las CC.AA. en concepto de renta mínima de inserción (que deberán consignarse en la subclave 22). Recuerde que el importe máximo exento es: 1,5 x IPREM (11.279,39 para 2020); el exceso está sujeto a tributación y debe ser declarado con la clave B, subclave "03". |

|

| 29 | Prestación económica de la Seguridad Social correspondiente al ingreso mínimo vital, exenta de IRPF según el artículo 7.h). Recuerde que el importe máximo exento es: 1,5 x IPREM (11.279,39 para 2020); el exceso está sujeto a tributación y debe ser declarado con la clave B, subclave "03". NO incluir en esta subclave el resto de ayudas exentas establecidas en el primer párrafo de la letra y) del artículo 7 (que deban consignarse en las subclaves 22 o 28) |

|

| 30 | Otras rentas exentas. Incluir aquellas rentas exentas del IRPF distintas de las relacionadas en los puntos anteriores y deban declararse en el modelo 190. Esta clave actúa con un cajón de sastre. |

No obstante, para cualquier duda en la cumplimentación del modelo 190, siempre puede consultar las instrucciones para su cumplimentación disponibles en nuestra web.

Comparte sólo esta página:

![]()

![]()

![]()