Cómo cumplimentar el Modelo 100. Transmisión de derechos de suscripción. Ganancias y pérdidas patrimoniales.

INSTRUCCIONES PARA RELLENAR EL MODELO 100. TRANSMISIÓN DE DERECHOS DE SUSCRIPCIÓN

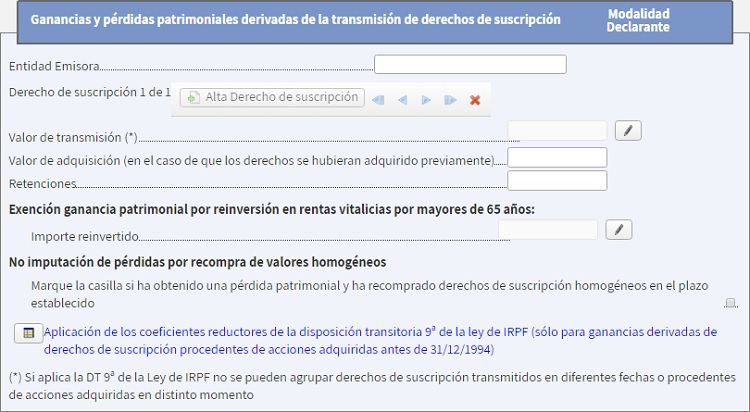

Entendemos por derechos de suscripción preferente todos aquellos que otorgan al socio frente a terceros la preferencia para suscribir nuevas acciones o participaciones.Todos aquellos contribuyentes que transmitan derechos de suscripción deberán rellenar el apartado F2 de la página 14 (II) del Modelo 100 correspondiente a la liquidación de ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales.Debemos tener en cuenta que todos los datos relativos a la ganancia o pérdida patrimonial se introducen a partir de la casilla 343 una vez hagamos clic en el lápiz que aparece a la derecha.

Se rellenará automáticamente.Esta casilla indica quien es el contribuyente titular de los derechos de suscripción.NOTA: Recuerde que desde el 1 de enero de 2017 la transmisión de derechos de suscripción tributará como ganancia patrimonial.

Se rellenará automáticamente.Aparecerá el nombre de la entidad emisora de los valores transmitidos que se haya introducido en la casilla 343.

Pese a que en esta casilla únicamente aparezca el valor de transmisión de los derechos de suscripción transmitidos, será aquí donde se introducirán todos los datos relativos a la operación. Para ello debemos hacer clic en el lápiz que aparece a la derecha de la casilla.En esta casilla se introducirán los datos relativos a los valores de adquisición y transmisión y las posibles exenciones o reducciones por la constitución de rentas vitalicias o por la transmisión de derechos de suscripción adquiridos antes de 1994.El valor de transmisión de estos derechos de suscripción será el valor de cotización en la fecha de transmisión o, en su defecto, el precio pactado cuando no exista valor de cotización.Más información sobre el valor de transmisión de los derechos de suscripción.

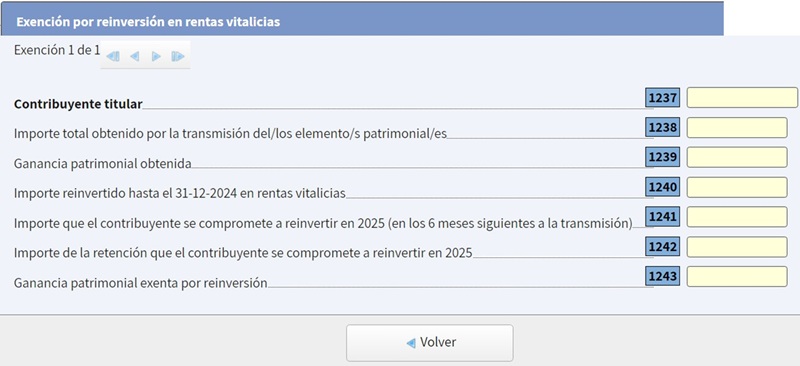

Se rellenará automáticamente.Esta casilla mostrará el importe que el contribuyente destine a la constitución de una renta vitalicia asegurada a su favor. Puede ser la totalidad del importe recibido por la transmisión o solo una parte de este.NOTA: Recordemos que si no se constituye una renta vitalicia por la totalidad de la cuantía recibida, la ganancia patrimonial exenta deberá prorratearse en función del importe destinado a esta renta.Ampliar información sobre esta exención y cómo rellenarla

Se rellenará automáticamente.Las ganancias patrimoniales generadas por la venta de derechos de suscripción adquiridos antes de 1994 podrán aplicar una reducción a la parte proporcional de ganancia generada antes del 20 de enero de 2006 de acuerdo a la D.T. 9ª de la Ley 35/2006.En esta casilla reflejará el valor de transmisión sobre el que podremos aplicar dicha reducción según los datos introducidos a partir de la casilla 343.Instrucciones para introducir y aplicar esta reducción en el Modelo 100.

Se rellenará automáticamente.Reflejará el valor de adquisición de los derechos de suscripción transmitidos que vayan a generar la ganancia o pérdida patrimonial. Será el valor que el contribuyente haya introducido en la casilla 343.NOTA: Recuerde que cuando se vayan a transmitir valores homogéneos adquiridos en distintos momentos del tiempo se deberá aplicar el criterio FIFO.Ampliar información sobre el valor de adquisición a introducir en la casilla 343.

Se rellenará automáticamente.Esta casilla indicará la ganancia patrimonial total obtenida por la transmisión.El importe aquí indicado podrá ser objeto de reducciones o exenciones ya sea por tratarse de derechos de suscripción adquiridos antes de 1994 o por reinvertir la ganancia en la constitución de una renta vitalicia asegurada.

Se rellenará automáticamente.Esta casilla recogerá el importe de la ganancia patrimonial exenta por la constitución de rentas vitalicias aseguradas.La exención dependerá del importe reinvertido:- Si se reinvierte el 100% de la cuantía recibida con la transmisión estará exenta la totalidad de la ganancia.- Si NO se reinvierte la totalidad de la cuantía percibida la ganancia patrimonial deberá prorratearse para calcular la parte exenta de tributación.Ampliar información sobre la exención por reinversión y como calcularla y cumplimentarla.

Se rellenará automáticamente.Esta casilla reflejará la parte de la ganancia patrimonial obtenida antes del 20 de enero de 2006 a la que se le aplicarán los coeficientes reductores.Para obtenerla deberemos haber introducido previamente, a través de la casilla 343, los datos referentes a la fecha de adquisición, transmisión y especificar si los derechos de suscripción transmitidos cotizan o no en bolsa.Instrucciones para introducir y aplicar esta reducción en el Modelo 100.

Se rellenará automáticamente.En esta casilla se reflejará el importe correspondiente a la reducción de la ganancia patrimonial obtenida por la venta o reembolso de derechos de suscripción adquiridos antes de 1994.El importe de la reducción dependerá de la fecha de adquisición.NOTA: Recuerde que todos estos datos deberá introducirlos desde la pantalla que aparece al hacer clic en el lápiz que aparece al lado de la casilla 343.Instrucciones para introducir y aplicar esta reducción en el Modelo 100

Se rellenará automáticamente.Esta casilla reflejará el importe de la ganancia patrimonial a imputar después de:- Restar la parte de ganancia patrimonial exenta por reinversión en renta vitalicia.- Aplicar la reducción en las ganancias obtenidas por transmisión de derechos de suscripción adquiridos antes de 1994.

Se rellenará automáticamente.Si la transmisión generase pérdidas patrimoniales estas se reflejarán en esta casilla. Sin embargo, es posible que el importe aquí recogido no sea imputable en el ejercicio si en el plazo de dos meses anteriores o posteriores se han adquirido derechos de suscripción homogéneos a las que han generado la pérdida.

Se rellenará automáticamente.Esta casilla reflejará el importe total a imputar por el conjunto de las ganancias patrimoniales obtenidas de la transmisión de derechos de suscripción.

Se rellenará automáticamente.Esta casilla reflejará el importe total del conjunto de pérdidas patrimoniales obtenidas por la transmisión de derechos de suscripción.

Debajo de la casilla 348 se sitúa una casilla de información que se rellenará automáticamente con los datos registrados en la casilla 343, en caso que apliquemos la exención por reinversión en rentas vitalicias.

Recuerde que el Impuesto sobre la Renta de las Personas Físicas se deberá presentar entre los meses de abril y junio. Los días concretos de inicio y final del plazo de presentación los fijará cada año el Ministerio de Hacienda.

Consulta Vinculante V0045-23. Fecha de suscripción de las acciones para determinar la antigüedad de las mismas.Consulta V3282-18 Compra-venta de acciones de sociedad cotizada. Integrar las pérdidas patrimoniales obtenidas.Consulta V2713-17 Venta de participaciones y cobro a plazos. Renta vitalicia. Exención por reinversión en renta vitalicia.Consulta V2712-17 Venta de participaciones y cobro a plazos. Renta vitalicia. Exención por reinversión en renta vitalicia.Consulta V1120-17 Determinación de ganancia o pérdida patrimonial por transmisión de acciones de las que se desconoce valores y fechas de adquisición.Consulta V0861-17 Compensación de pérdidas pendientes de compensar por venta de acciones con ganancias derivadas de la venta de acciones en el año en curso.

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

Síguenos

Las cookies permiten analizar su navegación en nuestro sitio para elaborar y mostrarte los contenidos más adecuados en cada momento.

Haz clic en "Aceptar todas las cookies" para seguir disfrutando de nuestro sitio web con todas las cookies, o haz clic en "Configuración de cookies" para gestionar tus preferencias.

Puede ampliar información y modificar sus preferencias acerca de esta privacidad aquí.

Usamos el menor número posible de cookies para que el sitio web funcione, pero estimamos conveniente utilizar otras. Haciendo click en "Aceptar todas las cookies" aceptas que guardemos otras cookies no estrictamente necesarias con el objetivo de mejorar tu navegación en el sitio. Así podríamos analizar el uso del sitio, de manera colectiva, para mostrarte los contenidos más actuales y relevantes. También es posible, que la publicidad que visualices sea lo más personalizada posible. Puedes hacer click en "Configuración de cookies" para obtener más información y elegir qué cookies quieres que guardemos. Para más información puedes ver nuestra política de privacidad.

Son cookies necesarias para el correcto funcionamiento de nuestro sitio web. Se usan para que tengas una mejor experiencia usando nuestros servicios. Puedes desactivar estas cookies cambiando la configuración de tu navegador. Información de las cookies

NombreCONS

Huéspedsupercontable.com

TipoPropia

Duración3 meses

InformaciónAcerca del consentimiento de las cookies.

Estas cookies nos permiten contar las visitas a los contenidos de nuestro sitio y cuando se realizaron. Esta información se trata en conjunto para toda la página, nunca a nivel individual. Nos permite saber qué contenidos son más atractivos para el público y elaborar contenidos nuevos lo más interesantes posible. Información de las cookies

Son cookies colocadas por nuestros socios publicitarios. Intentan mostrarte publicidad acorde a tus intereses. Si desactiva estas cookies no tendrá menos publicidad, sino que será menos personalizada. Información de las cookies

que se rellenará automáticamente con los datos registrados en la casilla 343, en caso que apliquemos la exención por reinversión en rentas vitalicias.

que se rellenará automáticamente con los datos registrados en la casilla 343, en caso que apliquemos la exención por reinversión en rentas vitalicias.