Boletín semanal

Boletín nº09 01/03/2022

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº09 01/03/2022

Tributación en IVA adjudicación de vehículo a administrador de sociedad en disolución y liquidación.

Dirección General de Tributos, Consulta Vinculante nº V3184-21. Fecha de Salida: - 22/02/2022

DESCRIPCIÓN DE LOS HECHOS

La persona física consultante ha recibido un vehículo de la sociedad de la que es administradora como consecuencia de la disolución y liquidación de dicha entidad.

CUESTIÓN PLANTEADA:

Tributación en el Impuesto sobre el Valor Añadido por parte de la consultante tras la adjudicación del vehículo como consecuencia de la liquidación de la sociedad.

CONTESTACION-COMPLETA:

1.- El artículo 4, apartado uno de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre), establece que “estarán sujetas al Impuesto las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del Impuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan a favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen.”.

El apartado dos, letras a) y b), del mismo precepto señala que “se entenderán realizadas en el desarrollo de una actividad empresarial o profesional:

a) Las entregas de bienes y prestaciones de servicios efectuadas por las sociedades mercantiles, cuando tengan la condición de empresario o profesional.

b) Las transmisiones o cesiones de uso a terceros de la totalidad o parte de cualesquiera de los bienes o derechos que integren el patrimonio empresarial o profesional de los sujetos pasivos, incluso las efectuadas con ocasión del cese en el ejercicio de las actividades económicas que determinan la sujeción al Impuesto.”.

Por otra parte, de acuerdo con lo establecido en el artículo 5.uno de la citada Ley 37/1992, se reputarán empresarios o profesionales, a efectos del Impuesto sobre el Valor Añadido:

“a) Las personas o entidades que realicen las actividades empresariales o profesionales definidas en el apartado siguiente de este artículo.

No obstante, no tendrán la consideración de empresarios o profesionales quienes realicen exclusivamente entregas de bienes o prestaciones de servicios a título gratuito, sin perjuicio de lo establecido en la letra siguiente.

b) Las sociedades mercantiles, salvo prueba en contrario.

(…).”.

En este sentido, el apartado dos, de este artículo 5, establece que “son actividades empresariales o profesionales las que impliquen la ordenación por cuenta propia de factores de producción materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.

En particular, tienen esta consideración las actividades extractivas, de fabricación, comercio y prestación de servicios, incluidas las de artesanía, agrícolas, forestales, ganaderas, pesqueras, de construcción, mineras y el ejercicio de profesiones liberales y artísticas.”.

En consecuencia, la entidad transmitente del vehículo objeto de la consulta, de la que la consultante es administradora, tiene la condición de empresario o profesional y estarán sujetas al Impuesto sobre el Valor Añadido las entregas de bienes y prestaciones de servicios que en el ejercicio de su actividad empresarial o profesional realice en el territorio de aplicación del Impuesto.

2.- Por otro lado, aunque en el escrito de consulta no se especifica cuál era la actividad desarrollada por la entidad ahora disuelta, sí se menciona que se trataba de una actividad exenta del Impuesto, por lo que este Centro directivo interpreta que el referido vehículo estaba afecto a su actividad empresarial, pese a que no se practicó deducción alguna en la adquisición del mismo.

Por otra parte, la venta efectuada por una sociedad mercantil de un vehículo afecto al desarrollo de su actividad empresarial, estará sujeta al Impuesto sobre el Valor Añadido.

No obstante lo anterior, el artículo 20, apartado Uno, número 24º de la Ley del impuesto, declara exentas “las entregas de bienes que hayan sido utilizados por el transmitente en la realización de operaciones exentas del impuesto en virtud de lo establecido en este artículo, siempre que al sujeto pasivo no se le haya atribuido el derecho a efectuar la deducción total o parcial del impuesto soportado al realizar la adquisición, afectación o importación de dichos bienes o de sus elementos componentes.

A efectos de lo dispuesto en el párrafo anterior, se considerará que al sujeto pasivo no se le ha atribuido el derecho a efectuar la deducción parcial de las cuotas soportadas cuando haya utilizado los bienes o servicios adquiridos exclusivamente en la realización de operaciones exentas que no originen el derecho a la deducción, aunque hubiese sido de aplicación la regla de prorrata.

Lo dispuesto en este número no se aplicará:

a) A las entregas de bienes de inversión que se realicen durante su período de regularización.

b) Cuando resulten procedentes las exenciones establecidas en los números 20.º y 22.º anteriores.”.

Del citado precepto se deduce que se excluyen de la exención contemplada en el mismo las entregas de bienes de inversión que se realicen durante su período de regularización, así como las entregas a las que resulte aplicable, entre otras, la exención establecida en el número 22º del mencionado artículo y apartado.

En relación con el vehículo referido en el escrito de consulta, en principio, la entrega del mismo estaría sujeta y exenta del Impuesto sobre el Valor Añadido, salvo para aquellos bienes que tuvieran la consideración de bien de inversión y estuvieran dentro de su período de regularización, cuya entrega estaría sujeta y no exenta del citado tributo.

El concepto de bien de inversión está recogido en el artículo 108 de la Ley 37/1992, el cual establece lo siguiente:

“Uno. A los efectos de este Impuesto, se considerarán de inversión los bienes corporales, muebles, semovientes o inmuebles que, por su naturaleza y función, estén normalmente destinados a ser utilizados por un período de tiempo superior a un año como instrumentos de trabajo o medios de explotación.

Dos. No tendrán la consideración de bienes de inversión:

1º. Los accesorios y piezas de recambio adquiridos para la reparación de los bienes de inversión utilizados por el sujeto pasivo.

2º. Las ejecuciones de obra para la reparación de otros bienes de inversión.

3º. Los envases y embalajes, aunque sean susceptibles de reutilización.

4º. Las ropas utilizadas para el trabajo por los sujetos pasivos o el personal dependiente.

5º. Cualquier otro bien cuyo valor de adquisición sea inferior a quinientas mil pesetas (3.005,06 euros).”.

A tal efecto, la entrega del vehículo objeto de consulta, en caso de haberse producido dentro del período de regularización, no resultaría exenta por dicho número 24º del artículo 20.Uno de la Ley, en cuyo caso, la entrega citada estaría sujeta y no exenta del Impuesto sobre el Valor Añadido.

3.- El artículo 110 de la citada Ley 37/1992 regula la regularización a practicar por entregas de bienes de inversión durante el período de regularización.

“Uno. En los casos de entregas de bienes de inversión durante el período de regularización se efectuará una regularización única por el tiempo de dicho período que quede por transcurrir.

A tal efecto, se aplicarán las siguientes reglas:

1ª. Si la entrega estuviere sujeta al Impuesto y no exenta, se considerará que el bien de inversión se empleó exclusivamente en la realización de operaciones que originan el derecho a deducir durante todo el año en que se realizó dicha entrega y en los restantes hasta la expiración del período de regularización.

No obstante, no será deducible la diferencia entre la cantidad que resulte de la aplicación de lo dispuesto en el párrafo anterior y el importe de la cuota devengada por la entrega del bien.

(…).”.

En relación con las cuotas soportadas por la adquisición del vehículo, la entidad no dedujo cuota alguna al estar el vehículo afecto a una actividad sujeta y exenta del Impuesto.

De conformidad con todo lo anterior, si a la entidad transmitente no se le ha atribuido el derecho a efectuar la deducción total o parcial del impuesto soportado al realizar la adquisición del vehículo objeto de la consulta, y la enajenación hubiera tenido lugar concluido su periodo de regularización, la entrega del referido vehículo a la consultante estará sujeta pero exenta del Impuesto sobre el Valor Añadido, no debiendo la consultante soportar cuota alguna del Impuesto sobre el Valor Añadido con ocasión de la adquisición de dicho vehículo.

4.- No obstante, es importante destacar, en caso de que la exención no tuviese cabida en el supuesto objeto de consulta, cuál sería la base imponible sobre la que efectuar la repercusión del Impuesto.

Inicialmente, este Centro directivo entendía que, en aplicación de los artículo 4.Dos.b) y 95 de la Ley 37/1992 y de la regulación de la base imponible, y teniendo en cuenta que ni el artículo 73 de la Directiva 2006/112/CE ni su correspondiente artículo 78.uno de la Ley 37/1992 al regular la norma general de determinación de la base imponible, disponían regla de corrección alguna en la misma cuando se transmite, como puede ser el caso planteado, un activo afecto parcialmente al patrimonio empresarial o profesional –en un cincuenta por ciento-, dicha base imponible debía estar constituida por la total contraprestación que se hubiera acordado, no siendo procedente reducir su importe en el cincuenta por ciento.

Sin embargo, dicho criterio fue objeto de revisión.

En efecto, ha de considerarse, en primer lugar, que el artículo 4.dos.b) de la Ley 37/1992, dispone la sujeción general al Impuesto de aquellas operaciones interiores efectuadas con bienes o derechos integrantes del patrimonio empresarial o profesional de los sujetos pasivos, excluyendo, en consecuencia, las que eventualmente pudieran referirse a bienes o derechos integrantes del patrimonio personal o particular de los mismos.

La confluencia en la misma persona de un patrimonio empresarial o profesional y de un patrimonio particular resulta habitual en aquellos empresarios o profesionales que son personas físicas.

En las personas jurídicas, y muy especialmente en aquéllas que tienen naturaleza mercantil, dicha confluencia tiene un carácter, sin duda, excepcional.

Sin embargo, debe traerse a colación, en este sentido, la doctrina de esta Dirección General dictada en relación con las entidades íntegramente dependientes de Administraciones públicas territoriales que, en el desarrollo habitual de sus actividades, tienen por destinatarios a dichas Administraciones de las que dependen y, a la vez, a terceras personas.

En estos casos, la citada doctrina concluye su carácter dual, configurándolas, por una parte, como órganos técnico jurídicos de las Administraciones de las que dependen y respecto de los cuales realizan operaciones no sujetas y, por otra, como empresarios o profesionales que, en la medida en que tienen por destinatarios terceras personas, realizan operaciones sujetas al Impuesto.

Dicha dualidad se manifiesta, por lo que aquí interesa, en la formación de su patrimonio empresarial o profesional, ya que las cuotas soportadas por bienes o servicios que se afectan de forma exclusiva a sus operaciones no sujetas, no resultan deducibles al no llegar a formar parte de aquél.

A la par, y aún en el supuesto de que se trate de una persona jurídica de naturaleza mercantil que opere al margen de su vinculación con una Administración pública, este Centro directivo, basándose en el criterio manifestado por el Tribunal Económico-Administrativo Central en un supuesto de hecho similar, ha aceptado en su contestación vinculante de 5 de julio de 2007, número V1499-07, que una sociedad a la que le resultaba de aplicación el derogado régimen de entidades patrimoniales a los efectos del Impuesto sobre Sociedades podría, excepcionalmente y no obstante su carácter mercantil, no ser considerada empresario o profesional, quedando al margen del Impuesto las entregas de bienes integrantes de su patrimonio a la vista de las operaciones realmente realizadas con dicho patrimonio.

A partir de las consideraciones expuestas en los párrafos precedentes, debe concluirse que la afectación a un patrimonio empresarial o profesional de un vehículo automóvil en el porcentaje del cincuenta por ciento, debe manifestarse en todos sus extremos y no sólo en relación con la limitación inicial del derecho a la deducción.

Por consiguiente, si el vehículo consultado ha estado afecto al patrimonio empresarial en un cincuenta por ciento, u otro porcentaje de afectación, la base imponible del Impuesto en la entrega del mismo debe computarse, asimismo, en el cincuenta por ciento de la total contraprestación pactada, dado que la transmisión del otro cincuenta por ciento, o del porcentaje que no estuvo afecto, se corresponde con la entrega de la parte de dicho activo no afecta al referido patrimonio, que debe quedar no sujeta al Impuesto de acuerdo con lo dispuesto por el artículo 4.dos.b) de la Ley 37/1992.

5.- Lo expuesto en los apartados anteriores ha de entenderse sin perjuicio de la obligación de efectuar la regularización definitiva que pudiera resultar procedente con arreglo a lo dispuesto en el artículo 110 de la Ley 37/1992, en el supuesto de que la transmisión del vehículo tuviera lugar antes de la finalización del período de regularización de la deducción practicada en su adquisición.

6.- Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Tributación ayuda a la primera instalación de jóvenes agricultores.

Dirección General de Tributos, Consulta Vinculante nº V2996-21. Fecha de Salida: - 01/12/2022

DESCRIPCIÓN DE LOS HECHOS

Al consultante le han concedido, el día 23 de diciembre de 2016, una ayuda para la primera instalación de jóvenes agricultores. El concedente de la ayuda ha sido la Dirección General de Desarrollo Rural del Departamento de Desarrollo Rural y Sostenibilidad del Gobierno de Aragón.

Este tipo de ayudas se convocaron por la Orden DRS/152/2016, de 15 de febrero, por la que convocan subvenciones en materia de modernización de las explotaciones agrarias y de instalación de jóvenes agricultores en el marco de Desarrollo Rural para Aragón 2014-2020.

CUESTIÓN PLANTEADA:

Tributación de la mencionada ayuda.

CONTESTACION-COMPLETA:

La ayuda percibida, en la medida en que persigue la primera instalación de empresarios y profesionales, tiene en el ámbito del Impuesto sobre la Renta de las Personas Físicas, la calificación de rendimientos de actividades económicas, conforme lo dispuesto en el artículo 27.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE de 29 de noviembre), en adelante LIRPF, que dispone:

Se considerarán rendimientos íntegros de actividades económicas aquéllos que, procediendo del trabajo personal y del capital conjuntamente, o de uno solo de estos factores, supongan por parte del contribuyente la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.

En cuanto a la imputación temporal de la ayuda, el artículo 14.1.b) de la LIRPF dispone que los rendimientos de actividades económicas se imputarán conforme a lo dispuesto en la normativa reguladora del Impuesto sobre Sociedades, sin perjuicio de las especialidades que reglamentariamente puedan establecerse.

Por aplicación de lo establecido en los artículos 10 y 11 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE de 28 de noviembre), a falta de normas específicas en la normativa del Impuesto sobre Sociedades, resulta de aplicación la Norma de valoración 18ª del Plan General de Contabilidad, aprobado por el Real Decreto 1514/2007, de 16 de noviembre (BOE de 20 de noviembre), relativa a subvenciones, donaciones y legados recibidos, que establece su imputación a resultados en función de la finalidad para la que se concede la subvención.

Si las ayudas se aplican a compensar gastos del ejercicio o la pérdida de ingresos, tendrán el tratamiento de subvenciones corrientes: ingresos del ejercicio.

Por el contrario, las destinadas a favorecer inversiones en inmovilizado o gastos de proyección plurianual se tratarán como subvenciones de capital: imputación en la misma medida en que se amorticen las inversiones o se produzcan los gastos realizados con cargo a las mismas. No obstante, cuando los bienes no sean susceptibles de amortización, la subvención se imputará íntegramente en el ejercicio en que se produzca la enajenación o la baja en el inventario del activo financiado con dicha subvención.

Por tanto, la subvención percibida por el consultante tendrá el carácter de subvención de capital siempre que tenga como finalidad la financiación de inmovilizado o capital fijo del empresario o profesional. No obstante, si su objeto es garantizar, durante el inicio de la actividad, unos ingresos mínimos, deberá tratarse como una subvención corriente.

Pasando al análisis de la subvención a que se refiere la consulta, de acuerdo con la Resolución de 12 de diciembre de 2016 Dirección General de Desarrollo Rural del Departamento de Desarrollo Rural y Sostenibilidad del Gobierno de Aragón, la ayuda se concede para realizar determinados gastos auxiliables, no teniendo que materializarse en ninguna inversión.

Debe destacarse que la regulación de dicha ayuda no especifica los gastos o inversiones específicas a los que debe aplicarse la subvención, aunque regule las fases y plazos máximos de actuación para el cumplimiento de los compromisos adquiridos por el perceptor de la misma.

Por tanto, la subvención deberá imputarse en el período impositivo que comprenda la fecha de la resolución concesionaria definitiva de la misma, es decir, cuando se reconozca en firme la concesión de la subvención y se cuantifique la misma, lo que se produce en el caso planteado en el período impositivo 2016.

No obstante, si el consultante hubiese optado por el criterio de cobros y pagos, en los términos previstos en el artículo 7.2 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo (BOE de 31 de marzo), que establece la opción de utilizar el criterio de cobros y pagos para imputar temporalmente los ingresos y gastos derivados de rendimientos de actividades económicas, la subvención deberá imputarse en el periodo o los períodos impositivos en que se produzca el correspondiente cobro de la misma.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

¿Se pueden realizar despidos en las empresas desde el 1 de Marzo?

Antonio Millán, Abogado, Departamento Laboral de Supercontable - 28/02/2022

Ya es por todos conocido, desde que empezó la regulación especial por el COVID-19, que durante la pandemia han existido limitaciones legales a la posibilidad de despedir por causas relacionadas con el CORONAVIRUS; y que, cada vez que se ha aprobado una nueva prórroga de los ERTEs, la pregunta ha sido siempre la misma: ¿Se puede despedir ya en las empresas?

El Real Decreto-ley 18/2021, de 28 de septiembre, de medidas urgentes para la protección del empleo, la recuperación económica y la mejora del mercado de trabajo, que acordó la prórroga de los ERTEs hasta el 28 de Febrero de 2022 también acordó prorrogar todas aquellas medidas complementarias de protección del empleo que se entienden precisas para garantizar la necesaria estabilidad, evitando despidos y destrucción de puestos de trabajo, y específicamente las previstas en los artículos 2 y 5 de la Ley 3/2021, de 12 de abril, por la que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19.

El artículo 5 del Real Decreto-ley 18/2021, de 28 de septiembre, de medidas urgentes para la protección del empleo, la recuperación económica y la mejora del mercado de trabajo, establece que los artículos 2 y 5 de la Ley 3/2021, de 12 de abril, por la que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19, permanecerán vigentes hasta el 28 de febrero de 2022.

La Ley 3/2021, que en su Artículo 2, denominado "Medidas extraordinarias para la protección del empleo", establece:

La fuerza mayor y las causas económicas, técnicas, organizativas y de producción en las que se amparan las medidas de suspensión de contratos y reducción de jornada previstas en los artículos 22 y 23 del Real Decreto-ley 8/2020, de 17 de marzo, no se podrán entender como justificativas de la extinción del contrato de trabajo ni del despido.

Pero, ya ha llegado el 28 de Febrero de 2022, por lo que la pregunta ahora es: ¿Se ha prorrogado la "prohibición" o se puede despedir ya en las empresas?

Aunque desde el ya "antigüo" Real Decreto-ley 9/2020, de 27 de marzo, por el que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19, se han prorrogado las medidas que perseguían que las empresas hicieran uso de los procedimientos de suspensión y reducción de jornada, los ya archiconocidos ERTE, con el objetivo de que las causas de fuerza mayor, y las causas objetivas, relacionadas con el CORONAVIRUS no fueran utilizadas para justificar despidos ni extinciones de contratos de trabajo, el Real Decreto-ley 2/2022, de 22 de febrero, por el que se adoptan medidas urgentes para la protección de los trabajadores autónomos, para la transición hacia los mecanismos estructurales de defensa del empleo, y para la recuperación económica y social de la isla de La Palma, y se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social y económica supone un cambio en esta tendencia.

Sepa que:

En el Real Decreto-ley 2/2022, de 22 de febrero, NO aparece ninguna mención, ni expresa ni implícita, a la prorroga de la conocida como "prohibición de despedir".

En consecuencia, los artículos 2 y 5 de la Ley 3/2021, de 12 de abril, por la que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19, han dejado de estar vigentes el 28 de febrero de 2022.

Lo primero que puede pensarse entonces es que, si el artículo ya no está vigente, las causas relacionadas con el COVID-19 sí pueden justificar ahora despidos y extinciones de contrato.

Pero, ¿esto es realmente así?, ¿se puede despedir ya a un empleado o empleada invocando causas objetivas relacionadas con la pandemia y el COVID-19?.

Pero, ¿esto es realmente así?, ¿se puede despedir ya a un empleado o empleada invocando causas objetivas relacionadas con la pandemia y el COVID-19?.

La respuesta, como pasa siempre en derecho, no es tan clara como en principio puede pensarse, y vamos a tratar de exponerlo a continuación.

Es cierto que la conocida como "prohibición de despedir" ha perdido su vigencia a 28 de Febrero de 2022; pero también lo es que las causas de fuerza mayor y objetivas relacionadas con el COVID-19, y que justificaban los ERTEs por CORONAVIRUS también han perdido su razón de ser, al menos desde el punto de vista jurídico, por cuanto el próximo 31 de Marzo de 2022 finalizan definitivamente los mismos.

En esta situación, en la que la normativa especial de los ERTEs por COVID-19 llega a su fin, no sería descabellado pensar que, ante un despido objetivo justificado en la incidencia de la pandemia, el Juez pudiera decidir que, si el coronavirus ya no puede justificar la realización de un ERTE, que es una medida de flexibilidad laboral más "suave", mucho menos podría justificar un despido o un ERE (despido colectivo).

Por tanto, entendemos que la pérdida de vigencia de la "prohibición de despedir" no permite sostener, con rotundidad, que ya se pueda despedir en las empresas, al menos con la garantía de que el despido sea considerado procedente.

Eso sí, desde nuestro punto de vista, la pérdida de vigencia de los artículos 2 y 5 de la Ley 3/2021, de 12 de abril, sí supondría que, de realizarse un despido objetivo amparado en causas relacionadas con el COVID-19, si el Juez lo considera injustificado podría declararlo IMPROCEDENTE, pero no NULO; puesto que las sentencias que se inclinaban por la nulidad la justificaban en el hecho de que la empresa había tratado de esquivar o evitar la aplicación de la "prohibición de despedir" del Artículo 2 del Real Decreto-ley 9/2020 (ahora Artículo 2 de la Ley 3/2021).

Por tanto, no se puede descartar que, en caso de despido por COVID, el Juez pueda interpretar que si ya no hay razón para la suspensión del contrato o reducción de jornada por causas económicas, técnicas, organizativas o de producción o derivadas de fuerza mayor (ERTE), tratándose de situación provisional o coyuntural, mucho menos la hay para extinguir los contratos, y declare el despido como IMPROCEDENTE.

Si lo desea puede conocer aquí cuáles son las consecuencias para la empresa si el despido se declara IMPROCEDENTE o NULO.

En consecuencia, si realiza un despido por causas económicas, técnicas, organizativas y de producción, se asegure de que se cumplen los requisitos de los Artículos 51 y 52 del Estatuto de los Trabajadores, que regulan la concurrencia de estas causas objetivas, y no invoque solo causas relacionadas con el COVID-19, para minimizar lo máximo posible el riesgo de que el despido se declare IMPROCEDENTE.

En conclusión:

El mero hecho de que la "prohibición de despedir" no esté ya vigente NO implica que el despido objetivo que se realice, justificado en la incidencia del COVID-19, vaya a declararse PROCEDENTE.

El Supremo permite compensar la subida del Salario Mínimo absorbiendo complementos

#usuarioContenido, #autorContenido - 21/02/2022

Publicado: 18/03/2019

ACTUALIZADO 25/02/2022

Boletín nº 09 - Año 2022

En anteriores comentarios analizábamos el Real Decreto 1462/2018, de 21 de diciembre, por el que se fija el salario mínimo interprofesional para 2019, cuyos efectos se extendían desde el 1 de enero al 31 de diciembre de 2019 (aunque posteriormente fueron prorrogados hasta el 5 de Febrero de 2020); y que establecía, como medida más conocida, que el Salario Mínimo Interprofesional se incrementaba de 735,90 euros mensuales a 900,00 euros mensuales, en catorce pagas, para todo el año 2019.

Desde la subida producida en 2019 hasta el Real Decreto 817/2021, de 28 de septiembre, por el que se fijó el Salario Mínimo Interprofesional para 2021, y que situó el SMI en 965 con efectos retroactivos al 1 de septiembre de ese mismo año, el SMI ha ido sufriendo incrementos paulatinos.

Y en este Comentario, con el bagaje del transcurso del año 2019, en el que tuvo lugar una subida del SMI calificada de histórica, vamos a referirnos a cómo se ha aplicado la misma en la práctica; y cómo se va a aplicar el SMI de 2022, que se sitúa, tras la publicación del Real Decreto 152/2022, de 22 de febrero, por el que se fija el salario mínimo interprofesional para 2022, en 1000 euros mensuales, o lo que es lo mismo, 33,33 euros/día, según que el salario esté fijado por días o por meses.

Lo que se ha venido haciendo desde 2019, y debe hacerse también este año, en aquellas actividades en las que no existe convenio es elevar el salario que se viniera cobrando a la cantidad mínima de 1.000 euros mensuales, o de 1.166,67 euros mensuales, en caso de tener las pagas extras prorrateadas, porque en ningún caso puede abonarse una cuantía anual inferior a 14.000 euros, o la parte proporcional, si se realizase una jornada inferior.

Y en las actividades en las que sí existe convenio de aplicación, se dan dos situaciones. Una se refiere a la de los convenios que no se han adecuado al Real Decreto del SMI, algo habitual porque la actualización, revisión y actualización de los convenios suele ser lenta en muchos sectores de actividad. La otra se refiere a los convenios que sí se han adecuado ya a lo dispuesto en el Real Decreto del SMI, algo a lo que, además, suele obligar dicho Real Decreto.

En el caso de los convenios no actualizados aun al SMI, la situación es la misma que hemos indicado antes, hay que elevar el salario que se viniera cobrando a la cantidad mínima de 1.000 euros mensuales, o de 1.166,67 euros mensuales, en caso de tener las pagas extras prorrateadas, con independencia de los que establezca el Convenio Colectivo, porque en ningún caso puede abonarse una cuantía anual inferior a 14.000 euros, o la parte proporcional, si se realizase una jornada inferior.

Y en el caso de los convenios que sí se han actualizado al SMI, tenemos que distinguir, a su vez, dos situaciones:

a) Los convenios que han incrementado el salario base a todas aquellas categorías profesionales que tenían establecido un salario inferior al fijado ahora como SMI.

En este caso debe tenerse en cuenta que, como consecuencia de esta subida, y en especial la de 2019, que fue más relevante, se ha quebrado la diferencia salarial existente entre distintas categorías, especialmente las más bajas, porque existen convenios en los que ahora varias categorías profesionales, en algunos casos hasta 5 ó 6, tienen todas el mismo salario de 950 euros mensuales, mientras que antes, aunque mínima, existía una diferencia salarial entre una categoría y la inmediatamente superior, siquiera fuese por diferenciar las distintas funciones o la distinta responsabilidad de cada puesto de trabajo.

Ocioso es señalar que esta forma de adecuarse al incremento del SMI puede dar lugar a conflictividad porque ahora existen puestos con diferente categoría, función y responsabilidad que cobran igual, mientras que antes, cobraban diferente.

Por ser gráficos...

...en convenios que han aplicado esta modalidad de actulización se dan casos en los que, por ejemplo, el personal de limpieza o de almacén cobra lo mismo que un administrativo o un oficial, cuando antes no era así.

b) Los convenios que, para alcanzar el mínimo de 1.000 euros mensuales (o 14.000 euros anuales), han modificado, en lo justo y necesario, la cantidad correspondiente a salario base y complementos para que, juntas, la retribución que perciba el trabajador alcance el SMI.

En estos casos, por tanto, sí pueden existir categorías que tengan un salario base fijado en convenio inferior a los 1.000 euros mensuales, pero, al añadir al mismo los complementos establecidos en el convenio, la retribución que al final percibe el trabajador alcanza los 1.000 euros mensuales (o 14.000 euros anuales); para no minorar el SMI.

Esta última opción nos da pie a plantear otra cuestión polémica en relación con el incremento del SMI y la tradicional redacción del Real Decreto por el que se fija anualmente el salario mínimo interprofesional, que es igual en el Real Decreto 152/2022, de 22 de febrero, por el que se fija el salario mínimo interprofesional para 2022.

Nos referimos a que el citado Real Decreto señala tradicionalmente que al salario mínimo se adicionarán, sirviendo el mismo como módulo, en su caso, y según lo establecido en los convenios colectivos y contratos de trabajo, los complementos salariales a que se refiere el artículo 26.3 del Estatuto de los Trabajadores, así como el importe correspondiente al incremento garantizado sobre el salario a tiempo en la remuneración a prima o con incentivo a la producción.

Y el citado Art. 26.3 del Estatuto señala que en los convenios colectivos o, en su defecto, en el contrato individual, se determinará la estructura del salario, que deberá comprender el salario base, como retribución fijada por unidad de tiempo o de obra y, en su caso, los complementos salariales fijados en función de circunstancias relativas a las condiciones personales del trabajador, al trabajo realizado o a la situación y resultados de la empresa, que se calcularán conforme a los criterios que a tal efecto se pacten. Igualmente se pactará el carácter consolidable o no de dichos complementos salariales, no teniendo el carácter de consolidables, salvo acuerdo en contrario, los que estén vinculados al puesto de trabajo o a la situación y resultados de la empresa.

Teniendo en cuenta lo anterior, se planteaba la duda de si la fórmula de acumular salario base y complementos para alcanzar, en 2020, los 950 euros mensuales cumple o no con lo establecido en el Real Decreto del SMI, pues el Art. 3 del Real Decreto 231/2020 prevé que el incremento del salario mínimo interprofesional no afectará a la estructura ni a la cuantía de los salarios profesionales que viniesen percibiendo los trabajadores cuando tales salarios en su conjunto y en cómputo anual fuesen superiores a dicho salario mínimo, pero añade que, para llevar a cabo esta compensación y absorción debe tenerse en cuenta que el salario mínimo en cómputo anual que se tomará como término de comparación será el resultado de adicionar al salario mínimo fijado en el artículo 1, es decir, a los 950 euros mensuales, en 14 pagas, los devengos a que se refiere el artículo 2, es decir, los complementos salariales a que se refiere el artículo 26.3 del Estatuto de los Trabajadores, sin que en ningún caso pueda considerarse una cuantía anual inferior a 13.300 euros (14.000 euros a partir de la subida de 2022). Pero, y he aqui la duda, sí una cuantía superior, pues la suma de conceptos citados sí pudiera ser superior a esos 14.000 euros.

O dicho más claramente...

...a la hora de saber si debe incrementarse a un trabajador su salario debo comparar lo que realmente cobra por todos los conceptos en cómputo anual y jornada completa con la cantidad de 14.000 euros o con la de 14.000 euros más los complementos que establece el convenio de aplicación.

La cuestión es polémica porque, como es lógico, en muchos casos, la diferencia económica puede ser importante, si el convenio en cuestión tiene varios complementos o éstos son de cuantía elevada.

Y, ya, por rizar el rizo, si se nos permite la expresión, desde diversos sectores de actividad, y tanto desde la representación de la parte sindical como desde la representación del empresariado, se plantea la cuestión de a qué complementos salariales se refieren el Real Decreto del SMI y el artículo 26.3 del Estatuto de los Trabajadores; y cuáles deben sumarse al Salario Mínimo Interprofesional y no serían compensables ni absorbibles y cuáles, por contra, sí que serían objeto de compensación y absorción.

Pero esta es una cuestión ha sido resuelta ya por el Tribunal Supremo, en virtud de un recurso interpuesto por los sindicatos, contra la sentencia de la Sala de lo Social del Tribunal Superior de Justicia de Cataluña, de fecha 22 de octubre de 2019.

La Sentencia del TS 74/2022, de 26 de enero, nº recurso 89/2020, establece que:

... el artículo 27.1 ET incluye todos los salarios en su conjunto y cómputo anual, sin realizar distinción alguna entre ellos sobre la base de la naturaleza homogénea o heterogénea de algunos de sus complementos, de manera que, solo cabe bloquear la compensación y absorción por heterogeneidad de los conceptos salariales, cuando se haya convenido así en el convenio colectivo.

... el artículo 27.1 ET incluye todos los salarios en su conjunto y cómputo anual, sin realizar distinción alguna entre ellos sobre la base de la naturaleza homogénea o heterogénea de algunos de sus complementos, de manera que, solo cabe bloquear la compensación y absorción por heterogeneidad de los conceptos salariales, cuando se haya convenido así en el convenio colectivo.

El Tribunal Supremo entiende así que la compensación debe interpretarse a tenor de la redacción original que hace el Estatuto de los Trabajadores en su artículo 27 y que implica una concepción del salario como conjunto a la hora de revisar el SMI. Lo contrario, entiende el Alto Tribunal, determinaría que fuese el gobierno quien decidiese el importe de los salarios base o por unidad de producción al margen de lo pactado en convenio colectivo o contrato individual.

En conclusión, la empresa podrá amortiguar la subida del SMI agrupando al salario base junto a incrementos salariales como pluses asociados a la actividad (nocturnidad, turnicidad, toxicidad), al propio trabajador (los trienios por antigüedad y otros conceptos a los que tenga el trabajador derecho, idiomas) e incluso a beneficios por la situación de la empresa. Todo esto, salvo que la negociación colectiva establezca lo contrario para algún concepto salarial.

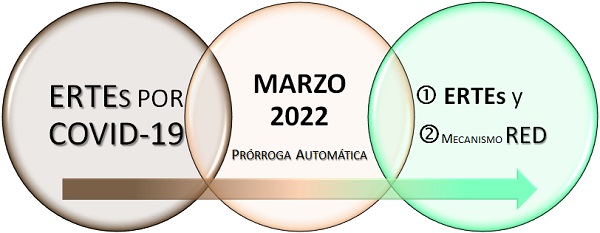

Trámites para continuar con ERTEs por COVID-19 hasta 31.03.2022 e incluso más allá.

Javier Gómez, Responsable RRHH Supercontable.com - 23/02/2022

El Real Decreto-ley 2/2022, de 22 de febrero, por el que se adoptan medidas urgentes para la protección de los trabajadores autónomos, para la transición hacia los mecanismos estructurales de defensa del empleo, y para la recuperación económica y social de la isla de La Palma, y se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social y económica, nos muestra el "inicio del fin" de los Expedientes de Regulación Temporal de Empleo -ERTEs- por COVID-19 que durante dos años han protagonizado gran parte de nuestras conversaciones y pesadillas diarias "anunciado una crónica de muerte" con fecha 31 de marzo de 2022 y, al mismo tiempo, resultando el puente de acceso a una nueva etapa que se abre a partir de Abril de 2022 para las empresas que necesiten suspender los contratos de trabajo o reducir las jornadas de sus trabajadores.

Lo que encontramos en el referido Real Decreto-ley 2/2022 básicamente "es una breve escala, más o menos cómoda, para bajar de un largo y complicado vuelo (dos años) que permita reducir los efectos del "jet lag" que ocasionará la llegada al nuevo destino".

Gráficamente:

En este sentido, debe conocer:

¿Qué ERTEs se prorrogan automáticamente hasta 31.03.2021?

Los siguientes ERTEs que estuvieran vigentes a 24 de Febrero de 2022:

- De Fuerza Mayor por COVID-19.

- Por Impedimento de la actividad.

- Por Limitaciones de la actividad.

- Por causas Económicas, Técnicas, Organizativas y de Producción -ETOP- por COVID-19.

¿Qué debe hacer mi empresa para continuar con su ERTE hasta 31.03.2021?

"Nada nuevo y todo lo que ya venía haciendo". No es necesario realizar una solicitud de prórroga.

En definitiva, el señalado Real Decreto-ley 2/2022 regula una prórroga automática permite a las empresas que tenían un ERTE por COVID-19 "vivo" seguir en las mismas condiciones (en párrafos posteriores señalaremos alguna diferencia en la cotización a la TGSS) hasta 31 de marzo de 2022.

Así, deberemos continuar con nuestros trámites habituales:

- Comunicando a la Tesorería General de la Seguridad Social -TGSS- todos los meses la preceptiva declaración responsable y variaciones en afiliación de los trabajadores incluidos en ERTE.

- Comunicando al Servicio Público de Empleo Estatal -SEPE- los períodos de actividad correspondientes.

- Realizar las formaciones de los trabajadores en ERTE que nos permitan aplicar unos porcentajes incrementados de exoneración en las cuotas de la TGSS.

- ...

¿Se reducen las exoneraciones en la cotización a la TGSS?

SÍ, durante el mes de marzo se reducen los porcentajes que venían aplicándose en los términos que se muestran el siguiente cuadro informativo:.

| Noviembre 2021 a Febrero 2022 | Marzo 2022 | |||

| Exoneraciones Seguridad Social | Empresas con < 10 trabajadores | Empresas con > 10 trabajadores | Empresas con < 10 trabajadores | Empresas con > 10 trabajadores |

| Con acciones formativas | 80% | 80% | 60% | 60% |

| Sin acciones formativas | 50% | 40% | 30% | 20% |

| ERTEs por Impedimento | 100% | 90% | ||

| ||||

Como podemos observar el tránsito a la "nueva realidad" de las empresas que han disfrutado de exoneraciones por la COVID-19 durante la última prórroga (Noviembre 2021-Febrero 2022) finalizará con la reducción de beneficios hasta los límites señalados.

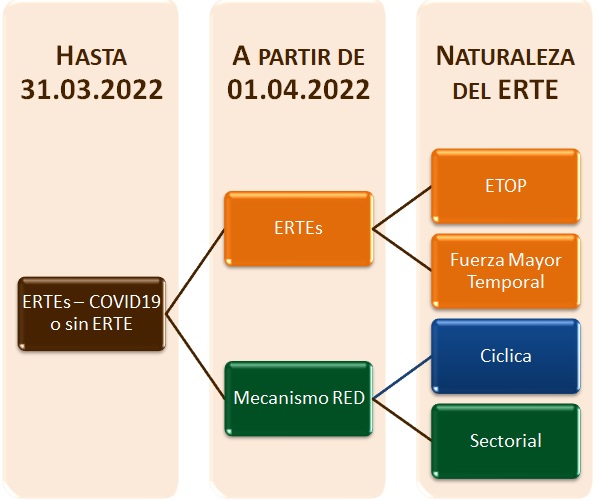

¿Qué opciones tiene mi empresa a partir de Abril de 2022?

Aquí es donde toma protagonismo la Reforma Laboral cuyos efectos comienzan en 2022.

La COVID-19 ha mostrado los ERTEs como una herramienta "salvavidas" de las empresas de nuestro país y la Reforma Laboral lo que ha hecho ha sido reforzar los cimientos de los ERTEs ya regulados en el artículo 47 del (Real Decreto Legislativo 2/2015) Estatuto de los Trabajadores -ET-, con modificaciones de tipo técnico que surgen de las experiencias obtenidas en estos dos años de pandemia.

Así, a partir de 1 de Abril de 2022 aquellas empresas que todavía (vengan de un ERTE por COVID-19 o no) se encuentren en dificultades y entiendan que estas se pueden resolver con la reducción de jornada o suspensión de contrato de sus trabajadores, tendrán las siguientes posibilidades:

Recuerde que...

Los nuevos ERTES & RED también contemplan bonificaciones en las cuotas de la TGSS que implican mantenimiento de empleo durante los 6 meses siguientes a la finalización del periodo de vigencia del ERTE.Los ERTEs (color naranja) resultan de una decisión de la empresa; es ésta la que decide si quiere o no solicitarlo, si existen razones para ello en función de lo establecido en el artículo 47 ET y una vez solicitado, será la Autoridad Laboral la que determine su autorización o no (en el caso de los de Fuerza Mayor Temporal). Realmente muchas empresas podrían verse abocadas a ellos, ahora bien, las razones de la COVID19 "en teoría" han desaparecido a partir de Abril de 2022 y debieran haber otras donde sustentar su solicitud; por supuesto es una nueva vía que se abre para estas entidades y cualquier otra con una situación "delicada" fuere por el motivo que fuere. Consecuentemente:

Durante el mes de marzo (mes de transición), las empresas que así lo deseen deberán solicitar el cambio a un ERTE ETOP o por Fuerza Mayor Temporal de acuerdo con la nueva redacción dada al artículo 47 del ET por la Reforma Laboral.

El Mecanismo RED (color verde-azul) es una nueva herramienta (también es un ERTE) que necesita de una activación previa por parte del Consejo de Ministros y solamente cuando resulte activado por el Gobierno, las empresas que así lo deseen y cumplan los requisitos establecidos en el artículo 47.bis ET podrán solicitar su inclusión en el mismo.

La modalidad cíclica (coyuntura macroeconómica general), "a priori" no será habilitada consecuencia de la COVID19 a partir de Abril, pero la modalidad sectorial, probablemente sea la respuesta a la petición del sector de las agencias de viajes y otros sectores que intentarán sumarse durante marzo de 2022 para conectar el fin de los ERTEs COVID19 el 31.03.2022 con este nuevo mecanismo a partir de Abril de 2022; incluso, por desgracia, algún sector pueda verse afectado críticamente por el comienzo y desarrollo del conflicto bélico Rusia-Ucrania.

Durante el mes de marzo (mes de transición), las empresas de sectores ultraprotegidos habrán de estar atentas para ver qué SECTORES finalmente entran "bajo el paraguas" de activación del Mecanismo RED y solicitar su inclusión de acuerdo con la redacción dada al nuevo artículo 47.bis del ET por la Reforma Laboral.

Así desde Abril estas herramientas (ERTEs y Mecanismo RED) serán los principales medios que tendrán las empresas para reducir la jornada o suspender los contratos de sus trabajadores.

Desde 1 de marzo de 2022 finalizan las prestaciones por cese de actividad de los autónomos.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 28/02/2022

Efectivamente al igual que ocurre con los Expedientes Temporales de Regulación Temporal de Empleo -ERTEs-, y si cabe en mayor medida, el Real Decreto-ley 2/2022, de 22 de febrero, por el que se adoptan medidas urgentes para la protección de los trabajadores autónomos, para la transición hacia los mecanismos estructurales de defensa del empleo, y para la recuperación económica y social de la isla de La Palma, y se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social y económica, trae consigo el fin (con fecha 28 de febrero de 2022) de las prestaciones por cese de actividad que han supuesto un importante "balón de oxígeno" de nuestros autónomos durante la crisis económica ocasionada por la pandemia de la COVID-19.

Así, y con el objetivo de servir como "puesta en antecedentes" a todos nuestros lectores recomendamos la lectura de nuestro comentario "Prórroga prestación cese actividad autónomos hasta 28 de febrero de 2022"; aquí podrán conocerse en detalle las prestaciones existentes hasta esa fecha.

Entonces, ¿los autónomos ya no tienen ninguna ayuda o beneficio por la situación de la COVID-19?

Pues en el referido Real Decreto-ley 2/2022, de 22 de febrero, vemos que se articulan únicamente DOS "herramientas" de ayuda a partir de 1 de marzo de 2022:

1. EXENCIÓN EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL.

Recuerde que:

Esta exención es incompatible con la percepción de la prestación por cese de actividad en cualquiera de sus modalidades.

Se establecen exenciones en la cotización a favor de los trabajadores autónomos que vinieran percibiendo el 28 de febrero de 2022 alguna de las prestaciones por cese de actividad al amparo de lo dispuesto en el Real Decreto-ley 18/2021, si bien se concreta su alcance a los meses de marzo, abril, mayo y junio de 2022, y se fijan los porcentajes de exoneración entre el 90 y el 25 por ciento, en función del mes de su aplicación. En concreto:

|

Para que sean aplicables estos beneficios en la cotización los trabajadores autónomos deberán mantener el alta en el correspondiente régimen especial de la Seguridad Social hasta el 30 de junio de 2022.

2. PRESTACIÓN EXTRAORDINARIA POR CESE DE ACTIVIDAD TEMPORAL POR RESOLUCIÓN DE AUTORIDAD.

Única prestación que se mantiene a partir del 1 de marzo de 2022: la prestación extraordinaria por cese de actividad para los trabajadores autónomos afectados por la suspensión de la actividad, la cual tendrá una duración máxima de cuatro meses, finalizando el derecho a la misma el último día del mes en que se acuerde el levantamiento de las medidas o el 30 de junio de 2022, si esta última fecha fuese anterior.

De esta forma, a partir del 1 de marzo de 2022, los trabajadores autónomos que se vean obligados a suspender todas sus actividades como consecuencia de una resolución adoptada por la autoridad competente como medida de contención en la propagación del virus COVID-19, o mantengan por los mismos motivos la suspensión de su actividad iniciada con anterioridad a la fecha indicada, tendrán derecho a una prestación económica por cese de actividad de naturaleza extraordinaria, del 70 por 100 de la base mínima de cotización (puede verse reducida hata un 40% dependiendo de las circunstancias familiares) que corresponda por la actividad desarrollada, siempre que se reúnan los siguientes requisitos:

- Estar afiliados y en alta en el RETA o RETM, al menos 30 días naturales antes de la fecha de la resolución que acuerde la suspensión de la actividad y, en todo caso, antes de la fecha de inicio de la misma cuando esta se hubiese decretado con anterioridad al 1 de marzo de 2022.

- Hallarse al corriente en el pago de las cuotas a la Seguridad Social (aunque se invitará a su regularización caso de no producirse)..

Durante el tiempo que permanezca la actividad suspendida se mantendrá el alta en el régimen especial correspondiente quedando el trabajador autónomo exonerado de la obligación de cotizar (si bien se entenderá como cotizado).

Además habrá de tenerse en cuenta:

- Debe solicitarse dentro de los primeros 21 días naturales siguientes a la entrada en vigor de la resolución de cierre de actividad, o antes del 21 de marzo cuando la suspensión de actividad se hubiera acordado con anterioridad al 1 de marzo y no se estuviera percibiendo ya.

- Será incompatible con la percepción de una retribución por el desarrollo de un trabajo por cuenta ajena, salvo que los ingresos del trabajo por cuenta ajena sean inferiores a 1,25 veces el importe del salario mínimo interprofesional, con el desempeño de otra actividad por cuenta propia, con la percepción de rendimientos procedentes de la sociedad cuya actividad se haya visto afectada por el cierre, así como con la percepción de una prestación de la Seguridad Social salvo aquella que el beneficiario viniera percibiendo por ser compatible con el desempeño de la actividad que desarrollaba.

¿Esta nueva prórroga de los ERTEs amplía el compromiso de mantenimiento de empleo?.

Antonio Millán, Abogado, Departamento Laboral de Supercontable - 25/02/2022

El Real Decreto-ley 2/2022, de 22 de febrero, por el que se adoptan medidas urgentes para la protección de los trabajadores autónomos, para la transición hacia los mecanismos estructurales de defensa del empleo, y para la recuperación económica y social de la isla de La Palma, y se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social y económica lleva a cabo la "última" prórroga de los ERTEs, desde el 28 de Febrero hasta el 31 de Marzo de 2022, para cubrir el perido de transición hasta que entre en vigor la nueva regulación de los ERTEs y del Mecanismo RED que realiza la Reforma Laboral.

El Real Decreto-ley 18/2021, de 28 de septiembre, de medidas urgentes para la protección del empleo, la recuperación económica y la mejora del mercado de trabajo, que prorrogó los ERTEs hasta el 28 de Febrero de 2022, mantenía la vigencia de los compromisos de mantenimiento del empleo para las empresas que habían disfrutado de exoneraciones a la Seguridad Social por los ERTES aplicados hasta el 30 de Septiembre de 2021 y establecía una nueva obligación de salvaguarda del empleo durante otros 6 meses para las empresas que apliquen exoneraciones por los ERTES a partir del 1 de Noviembre de 2021 y hasta el 28 de Febrero de 2022; lo que puede elevó, en algunos caso, hasta 30 meses el plazo total.

Recordemos que el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19 impuso la obligación de salvaguarda del empleo durante el plazo de seis meses desde la fecha de reanudación de la actividad para las empresas que hubieran realizado un ERTE por fuerza mayor debida al COVID-19 para poder beneficiarse de la exoneración de cuotas de la Seguridad Social, como ya hemos explicado anteriormente.

Entonces ya advertíamos que las empresas que incumpliesen este compromiso de mantenimiento de empleo tenían que reintegrar la totalidad del importe de las cotizaciones exoneradas, incluido el recargo y los intereses de demora correspondientes, salvo en las excepciones estipuladas en la disposición adicional sexta del Real Decreto-ley 8/2020, de 17 de marzo.

NO se entenderá incumplido el compromiso de mantenimiento de empleo (6 meses) cuando:

- El contrato de trabajo se extinga por despido disciplinario declarado como procedente.

- Dimisión del/la trabajador/a.

- Jubilación o incapacidad permanente total, absoluta o gran invalidez de/la trabajador/a.

- El fin del llamamiento de las personas con contrato fijo-discontinuo, cuando este no suponga un despido sino una interrupción del mismo.

- En contratos temporales, cuando el contrato se extinga por expiración del tiempo convenido o la realización de la obra o servicio que constituye su objeto o cuando no pueda realizarse de forma inmediata la actividad objeto de contratación.

Pero la pregunta que surge con esta nueva prorroga es, indudablemente, si existe algún tipo de ampliación de ese compromiso de mantenimiento de empleo por el hecho de mantener vigente el ERTE hasta 31 de Marzo, percibiendo las exoneraciones que establece el Real Decreto-ley 2/2022, de 22 de febrero.

El Real Decreto-ley 18/2021, de 28 de septiembre, mediante la remisión al artículo 5 del Real Decreto-ley 30/2020, de 29 de septiembre, establece un compromiso de mantenimiento del empleo durante 6 meses más para las empresas que reciban exoneraciones en las cuotas de la Seguridad Social a partir del 1 de Noviembre de 2021 y hasta el 28 de Febrero de 2022, ya sea por los nuevos ERTES o por la prórroga de los ERTES anteriores.

Este nuevo compromiso de mantenimiento del empleo se rige por las mismas condiciones del estipulado con anterioridad, por lo que empezará a contar cuando se reanude de nuevo la actividad, salvo que todavía no se hubiera cumplido el periodo de 6 meses del anterior compromiso de mantenimiento del empleo, en cuyo caso empezará a contar cuando termine aquel.

Luego, las empresas que, conforme a lo previsto en el Real Decreto-ley 18/2021, de 28 de septiembre, de medidas urgentes para la protección del empleo, la recuperación económica y la mejora del mercado de trabajo, hayan recibido exoneraciones en las cuotas a la Seguridad Social, quedarán comprometidas a mantener el nivel de empleo durante 6 meses por la aplicación de dichas medidas excepcionales, que empezará a contar cuando se empiece a reincorporar a los trabajadores afectados por el ERTE, o bien, si la empresa estuviese afectada por un compromiso de mantenimiento del empleo previamente adquirido, el inicio se producirá cuando aquel haya terminado.

En consecuencia, el compromiso de salvaguarda del empleo puede llegar a alcanzar un total de 30 meses:

6 meses por el primer ERTE de fuerza mayor al amparo del RD-Ley 8/2020 o por causas ETOP de acuerdo con el RD-Ley 24/2020.

6 meses más si aplicó exoneraciones entre el 1 de octubre de 2020 y el 31 de enero de 2021 por un ERTE al amparo del RD-Ley 30/2020.

6 meses más si aplicó exoneraciones entre el 1 de febrero de 2021 y el 31 de mayo de 2021 por un ERTE al amparo del RD-Ley 2/2021.

6 meses más si aplicó exoneraciones entre el 1 de Junio de 2021 y el 30 de Septiembre de 2021 (o 31 de Octubre de 2021) por un ERTE al amparo del RD-Ley 11/2021.

Y 6 meses más si aplicó exoneraciones entre el 1 de Noviembre de 2021 y el 28 de Febrero de 2022 por un ERTE al amparo del RD-Ley 18/2021.

Y lo que es más importante:

Si percibe exoneraciones durante el mes de Marzo de 2022, conforme al Real Decreto-ley 2/2022, de 22 de febrero, NO se incrementa el compromiso de mantenimiento de empleo, puesto que esta última prórroga es una prórroga automática de transición entre la regulación de los ERTEs COVID-19 y la nueva regulación de los ERTEs y del Mecanismo RED que realiza la Reforma Laboral, que entra en vigor a 30 de Marzo de 2022.

Si percibe exoneraciones durante el mes de Marzo de 2022, conforme al Real Decreto-ley 2/2022, de 22 de febrero, NO se incrementa el compromiso de mantenimiento de empleo, puesto que esta última prórroga es una prórroga automática de transición entre la regulación de los ERTEs COVID-19 y la nueva regulación de los ERTEs y del Mecanismo RED que realiza la Reforma Laboral, que entra en vigor a 30 de Marzo de 2022.

Para calcular dicho plazo de la

CALCULADORA DE COMPROMISO POR ERTES

| Aplica ERTE | Aplica Exoneración | Fecha primera reincorporación | Fecha fin compromiso | |

| Entre el 17/03/2020 y el 26/06/2020 (RD-ley 8/2020) | ||||

| Entre el 27/06/2020 y el 30/09/2020 (RD-ley 24/2020)* | ||||

| Entre el 01/10/2020 y el 31/01/2021 (RD-ley 30/2020) | ||||

| Entre el 01/02/2021 y el 31/05/2021 (RD-ley 2/2021) | ||||

| Entre el 01/06/2021 y el 31/10/2021 (RD-ley 11/2021) | ||||

|

||||

| Restablecer | ||||

*: No rellenar si se benefició de exoneraciones en el periodo anterior.

¿Como se hacen las facturas rectificativas? ¿Cuándo tengo que hacerlas?

Jesús Pardo, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 24/02/2022

En el artículo del boletín nº 4 de este año: "Cómo se declaran las facturas rectificativas en los modelos 303 y 390 vimos la casuística de la declaración de facturas rectificativas en los modelos 303 y 390.

Ahora bien, llegados a este punto, consideramos que pueden existir dudas entorno a la consideración de factura rectificativa, de qué hacer, cómo facturar, o cuándo realizar, que intentaremos resolver o refrescar en estas líneas.

- ¿Qué es una factura rectificativa?

Es una factura que modifica o anula a otra ya emitida y nos ayuda a subsanar aquellos errores que se nos han pasado por alto en la confección de la emitida con anterioridad, o a resolver circunstancias de las expuestas más adelante.

- ¿En qué casos se puede y debe emitir una factura rectificativa?

Los casos más comunes y contemplados en la ley son:

- Cuando nos demos cuenta que el contenido de la factura original no cumple los requisitos establecidos por la Ley, siendo estos requisitos de forma genérica, los establecidos en los artículos "6 y "7 del RD 1619/2012, como:

- Ausencia o error en número y, en su caso, serie.

- Ausencia o error en la fecha de su expedición.

- Ausencia o error en nombre y apellidos, razón o denominación social, tanto del obligado a expedir factura como del destinatario de la misma.

- Ausencia o error en el Número de Identificación Fiscal con el que ha realizado la operación el obligado a expedir la factura.

- Cuando las cuotas impositivas repercutidas se hubiesen determinado incorrectamente o se hubieran producido las circunstancias que, según lo dispuesto en el artículo 80 de la Ley del Impuesto, dan lugar a la modificación de la base imponible, como son:

- Devolución de envases y embalajes.

- Descuentos y bonificaciones otorgados con posterioridad a la realización de las operaciones.

- Operaciones que queden sin efecto o cuyo precio resulte alterado en virtud de resolución judicial cuando con arreglo a Derecho o a los usos del comercio queden sin efecto total o parcialmente.

- Cuotas repercutidas incobrables.

- Concurso.

No obstante, cuando la modificación de la base imponible sea consecuencia de la devolución de mercancías o de envases y embalajes que se realicen con ocasión de un posterior suministro al mismo destinatario, no será necesaria la expedición de una factura rectificativa, sino que se podrá practicar la rectificación en la siguiente factura que se expida (siempre y cuando siga la relación comercial con ese acreedor/proveedor, claro está), restando el importe de las mercancías o de los envases y embalajes devueltos del importe de dicha operación posterior. Esta rectificación se podrá realizar de este modo siempre que el tipo impositivo aplicable a todas las operaciones sea el mismo, con independencia de que su resultado sea positivo o negativo.

- Cuando nos demos cuenta que el contenido de la factura original no cumple los requisitos establecidos por la Ley, siendo estos requisitos de forma genérica, los establecidos en los artículos "6 y "7 del RD 1619/2012, como:

- ¿Cuándo debo emitir la factura rectificativa?

La expedición de la factura rectificativa deberá efectuarse tan pronto como el obligado a emitirla tenga constancia de las circunstancias que obligan a su realización, siempre y cuando no hayan transcurrido más de cuatro años desde del momento en que se produjesen las circunstancias que motivaron dicha rectificación.

- Tipos de facturas rectificativas.

Podemos distinguir entre dos tipos:

- Factura rectificativa de subsanación: Modifica, corrige o subsana datos no económicos de la factura original como domicilios, CIF, nombres, etc

- Factura rectificativa de modificación: Cambia o modifica los datos económicos de la original como base imponible, cantidades, precios, Iva, etc

Recuerde que:

No se permite la anulación de una factura y la emisión de otra nueva con las mismas características y distinta fecha, posponiendo así el pago del Iva repercutivo.

Dentro de estas distinguiremos también entre:

- Factura modificativa por sustitución: en este caso se han de registrar dos facturas, una con importe negativo por el total, y la rectificativa correcta. Por ejemplo: emitimos una factura de 2.420 (BI: 2.000, Iva: 420). A las pocas semanas nos damos cuenta de un error cometido en el precio, por lo que emitimos dos facturas, una con base imponible de -2.000 euros y una cuota de Iva de -420 euros y otra, que sería la correcta, con base imponible de 1.600 euros y su cuota correspondiente de Iva de 336 euros. No se aconseja abusar de este método dado que la autoridad fiscal suele controlar la retrocesión entera del importe total de facturas con emisión de otras, dado que puede llevar a casos de intento de posponer el pago del Iva repercutido correspondiente.

- Factura modificativa por diferencias: se indica directamente el importe de la diferencia. Por ejemplo, con los mismos datos que el caso anterior solo se habrá de registrar una factura en la que se indique el importe rectificado, esto es, una factura con una base imponible de -400 euros y una cuota de iva de -84 euros. Este último caso es el más adecuado desde varios puntos de vista, sobre todo y de manera obvia el administrativo.

- Requisitos de las facturas rectificativas.

La factura rectificativa es una nueva factura que además de los requisitos comunes necesarios en cualquier factura (fecha de expedición, NIF, domicilio de los sujetos que llevan a cabo la operación, etc.) deberá contener los siguientes elementos:

- Datos identificativos de la factura rectificada y la rectificación efectuada.

- Una serie especial de numeración y número distintos a la factura que rectifica/anula.

Se permite la posibilidad de efectuar rectificación de varias facturas o documentos sustitutivos en un único documento o factura de rectificación, siempre que se identifiquen todas las facturas objeto de la misma.

No es preceptivo señalar el motivo de la rectificación, aunque sí aconsejable.

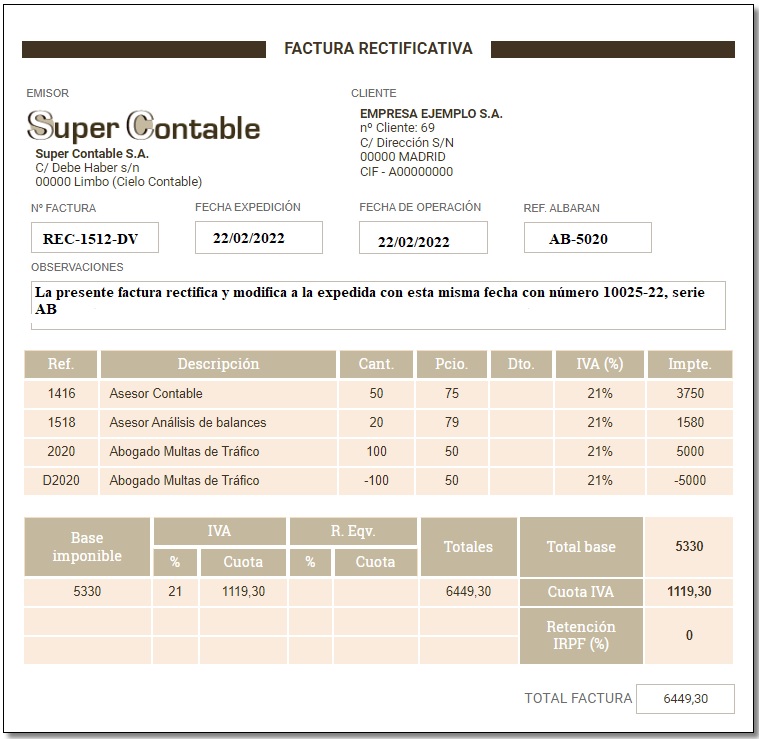

Veamos un ejemplo:

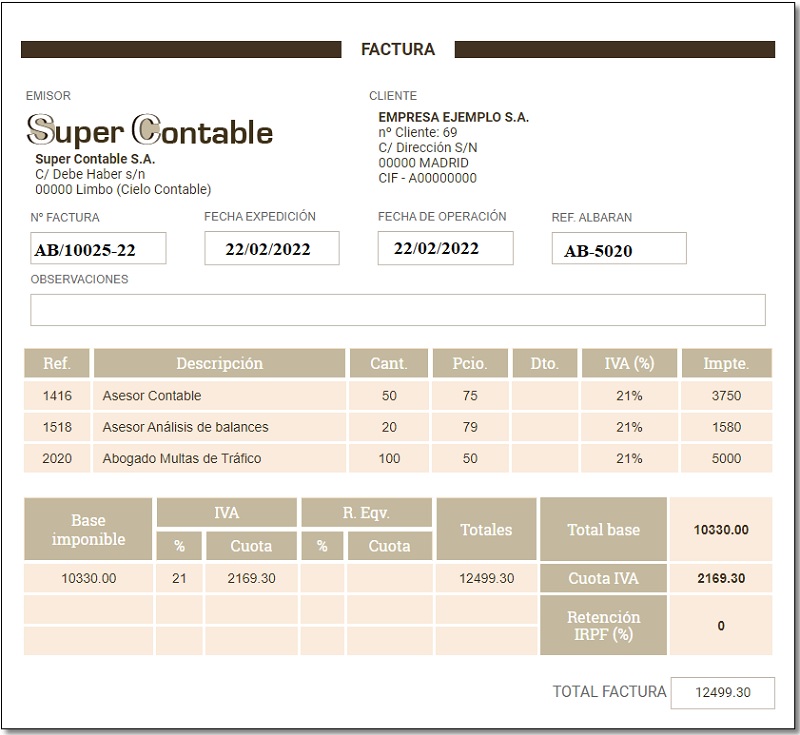

Suponemos una factura inicial como la siguiente:

Suponemos que se produce la devolución de un producto, por lo podríamos realizar una factura rectificativa de dos formas diferentes:

- CASO 1: indicando directamente el importe de la rectificación, con independencia de su signo.

- CASO 2: como queda tras la rectificación efectuada, señalando igualmente en este caso, el importe de dicha rectificación.

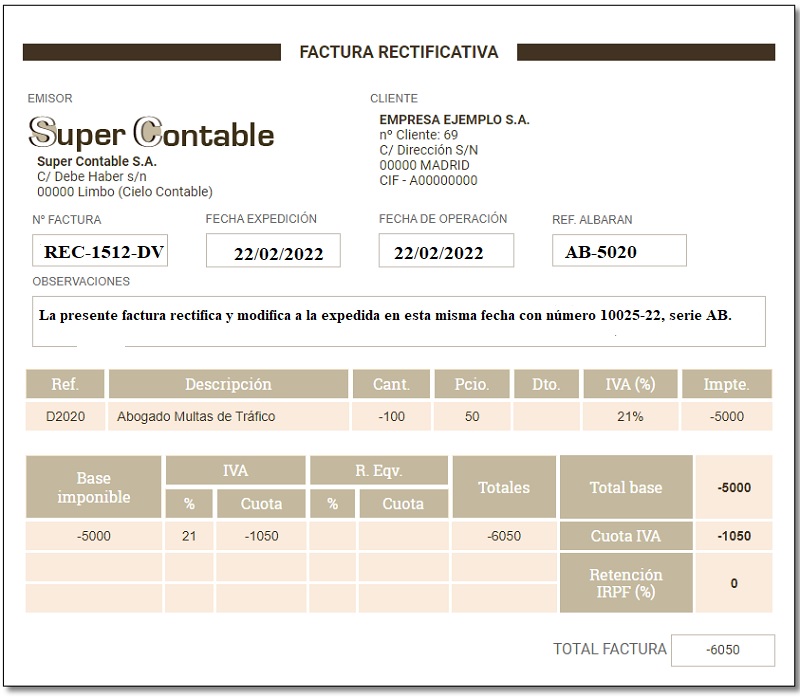

Caso 1: Se ha producido la devolución de un producto, y hemos realizamos una factura rectificativa indicando el importe de la modificación y procediendo a su contabilización como un abono. En este caso la factura rectificativa podría ser como esta.

Se deberá conservar las dos facturas, la inicial y la rectificativa

Caso 2: En este caso sería:

La factura rectificativa sustituye a la inicial, anulándola.

En ambos casos el asiento contable a realizar sería:

| Registro Contable - Libro Diario | Debe | Haber |

| (708) Devoluciones de ventas y op. Similares | 5.000,00 | |

| (477) H.P. IVA repercutido | 1.050,00 | |

| a (430) Clientes | 6.050,00 |