Boletín semanal

Boletín nº02 14/01/2020

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº02 14/01/2020

Ampliación plazo de dos años para reinvertir (al aplicar la exención vivienda habitual) por retraso de entrega no imputable al comprador.

Dirección General de Tributos, Consulta Vinculante nº V3253-19. Fecha de Salida: - 27/11/2019

DESCRIPCIÓN DE LOS HECHOS

El consultante manifiesta que ha efectuado la venta de su vivienda habitual y que ha firmado un contrato de compraventa con una promotora para adquirir su nueva vivienda habitual, cuya finalización y entrega estaba prevista para antes de los dos años siguientes a la transmisión de la primera. Sin embargo, se han producido retrasos en la entrega causando que el último pago y la entrega material del inmueble se produzcan transcurridos tres meses después de término del plazo de dos años.

CUESTIÓN PLANTEADA:

Posible ampliación del plazo de dos años para reinvertir, por retraso de entrega no imputable al comprador.

CONTESTACION-COMPLETA:

La exención por reinversión en vivienda habitual se recoge en el artículo 38.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE del día 29), siendo objeto de desarrollo reglamentario en el artículo 41 Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo (BOE del día 31), que la configura de la siguiente forma:

“1. Podrán gozar de exención las ganancias patrimoniales que se pongan de manifiesto en la transmisión de la vivienda habitual del contribuyente cuando el importe total obtenido se reinvierta en la adquisición de una nueva vivienda habitual, en las condiciones que se establecen en este artículo. Cuando para adquirir la vivienda transmitida el contribuyente hubiera utilizado financiación ajena, se considerará, exclusivamente a estos efectos, como importe total obtenido el resultante de minorar el valor de transmisión en el principal del préstamo que se encuentre pendiente de amortizar en el momento de la transmisión.

A estos efectos, se asimila a la adquisición de vivienda su rehabilitación, teniendo tal consideración las obras en la misma que cumplan cualquiera de los siguientes requisitos:

a) Que se trate de actuaciones subvencionadas en materia de rehabilitación de viviendas en los términos previstos en el Real Decreto 233/2013, de 5 de abril, por el que se regula el Plan Estatal de fomento del alquiler de viviendas, la rehabilitación edificatoria, y la regeneración y renovación urbanas, 2013-2016.

b) Que tengan por objeto principal la reconstrucción de la vivienda mediante la consolidación y el tratamiento de las estructuras, fachadas o cubiertas y otras análogas siempre que el coste global de las operaciones de rehabilitación exceda del 25 por ciento del precio de adquisición si se hubiese efectuado ésta durante los dos años inmediatamente anteriores al inicio de las obras de rehabilitación o, en otro caso, del valor de mercado que tuviera la vivienda en el momento de dicho inicio. A estos efectos, se descontará del precio de adquisición o del valor de mercado de la vivienda la parte proporcional correspondiente al suelo.

Para la calificación de la vivienda como habitual, se estará a lo dispuesto en el artículo 41 bis de este Reglamento.

2. (…).

3. La reinversión del importe obtenido en la enajenación deberá efectuarse, de una sola vez o sucesivamente, en un período no superior a dos años desde la fecha de transmisión de la vivienda habitual (…).

En particular, se entenderá que la reinversión se efectúa dentro de plazo cuando la venta de la vivienda habitual se hubiese efectuado a plazos o con precio aplazado, siempre que el importe de los plazos se destine a la finalidad indicada dentro del período impositivo en que se vayan percibiendo.

Cuando, conforme a lo dispuesto en los párrafos anteriores, la reinversión no se realice en el mismo año de la enajenación, el contribuyente vendrá obligado a hacer constar en la declaración del Impuesto del ejercicio en el que se obtenga la ganancia de patrimonio su intención de reinvertir en las condiciones y plazos señalados.

Igualmente darán derecho a la exención por reinversión las cantidades obtenidas en la enajenación que se destinen a satisfacer el precio de una nueva vivienda habitual que se hubiera adquirido en el plazo de los dos años anteriores a la transmisión de aquélla.

4. En el caso de que el importe de la reinversión fuera inferior al total obtenido en la enajenación, solamente se excluirá de gravamen la parte proporcional de la ganancia patrimonial que corresponda a la cantidad efectivamente invertida en las condiciones de este artículo.

5. El incumplimiento de cualquiera de las condiciones establecidas en este artículo determinará el sometimiento a gravamen de la parte de la ganancia patrimonial correspondiente.

En tal caso, el contribuyente imputará la parte de la ganancia patrimonial no exenta al año de su obtención, practicando autoliquidación complementaria, con inclusión de los intereses de demora, y se presentará en el plazo que medie entre la fecha en que se produzca el incumplimiento y la finalización del plazo reglamentario de declaración correspondiente al período impositivo en que se produzca dicho incumplimiento”.

Para poder acogerse a la exención, la consideración como habitual de la vivienda ha de concurrir en ambas viviendas: en la que se transmite y en la que se adquiere. La vivienda habitual del contribuyente se define en el artículo 41.1 bis del RIRPF, a efectos de la aplicación de la exención por reinversión, como “(…) la edificación que constituya su residencia durante un plazo continuado de tres años.

No obstante, se entenderá que la vivienda tuvo el carácter de habitual cuando, a pesar de no haber transcurrido dicho plazo, se produzca el fallecimiento del contribuyente o concurran circunstancias que necesariamente exijan el cambio de domicilio, tales como celebración del matrimonio, separación matrimonial, traslado laboral, obtención del primer empleo, o cambio de empleo, u otras análogas justificadas”.

Añade, en su apartado 2 que para que la vivienda constituya la residencia habitual del contribuyente desde su adquisición debe ser habitada de manera efectiva y con carácter permanente por el propio contribuyente, en un plazo de doce meses, contados a partir de la fecha de adquisición o terminación de las obras, salvo que concurriera cualquiera de las circunstancias anteriormente mencionadas que necesariamente impidan la ocupación de la vivienda.

Además, para calificar la vivienda que se transmita como habitual, se estará a lo dispuesto en el artículo 41 bis.3 del RIRPF donde se establece lo siguiente:

“3. A los exclusivos efectos de la aplicación de las exenciones previstas en los artículos 33.4. b) y 38 de la Ley del Impuesto, se entenderá que el contribuyente está transmitiendo su vivienda habitual cuando, con arreglo a lo dispuesto en este artículo, dicha edificación constituya su vivienda habitual en ese momento o hubiera tenido tal consideración hasta cualquier día de los dos años anteriores a la fecha de transmisión”.

Conforme con tal regulación, para que la ganancia patrimonial obtenida en la transmisión de la vivienda habitual resulte exenta es necesario reinvertir el importe total obtenido en la adquisición o rehabilitación de una nueva vivienda habitual; debiendo efectuarse la reinversión en el plazo de los dos años anteriores o posteriores a contar desde la fecha de enajenación.

Por otro lado, tratándose de reinversión en la construcción de la futura vivienda habitual es necesario, para poder aplicar la exención, que la vivienda se adquiera jurídicamente en el plazo comprendido entre los dos años anteriores y posteriores a la transmisión de la precedente vivienda habitual. Siendo indiferente, para la aplicación de la exención, el momento en que se haya iniciado la construcción.

En los supuestos de entregas de cantidades al promotor se entiende producida la adquisición de la vivienda cuando, suscrito el contrato de compraventa, se realice la tradición o entrega de la cosa vendida.

Además, en los supuestos de ejecución directa de las obras de construcción por parte del contribuyente, la fecha de adquisición se entiende producida con la finalización de las obras. El coste de las obras de construcción y la fecha de finalización de las obras, en los supuestos de autopromoción, deberá poderse acreditar por cualquier medio de prueba válido en derecho, cuya valoración no corresponde a este Centro Directivo sino a los órganos de gestión e inspección de la Administración Tributaria. En caso de no poderse acreditar la fecha de finalización de las obras se tomará la fecha de la escritura de declaración de obra nueva como fecha de adquisición.

De acuerdo con lo anteriormente expuesto, en el caso planteado, para acogerse a la exención por reinversión, la adquisición jurídica de la nueva vivienda y, por lo tanto, su entrega, deberá producirse dentro de los dos años posteriores a la transmisión de la precedente habitual con independencia de que hubiera reinvertido todo el importe obtenido en dicho plazo.

Por lo tanto, en el caso de que no se de dicha circunstancia, el contribuyente no podría exonerar de gravamen la parte de la ganancia patrimonial correspondiente a su titularidad jurídica generada por la transmisión de su vivienda habitual.

De acuerdo con lo dispuesto en el artículo 5.1 del Código Civil, los plazos fijados por años se computan de fecha a fecha, sin que exista posibilidad de ampliación del plazo de reinversión por cuanto la normativa del Impuesto sobre la Renta de las Personas Físicas no admite excepción alguna a los plazos establecidos para la reinversión de la vivienda habitual.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Exención de ganancia patrimonial generada por donación de acciones de sociedad a su hijo (administrador) por matrimonio mayor de 65 años.

Dirección General de Tributos, Consulta Vinculante nº V3148-19. Fecha de Salida: - 13/11/2019

DESCRIPCIÓN DE LOS HECHOS

El matrimonio consultante, ambos mayores de 65 años, son socios de una sociedad anónima dedicada a la fabricación de muebles de madera para el hogar. Es su intención donar la totalidad de las acciones que poseen en la sociedad a su hijo, el cual es el actual administrador único de la entidad.

CUESTIÓN PLANTEADA:

Si resultaría aplicable a la donación lo establecido en el artículo 33.3.c) de la Ley del Impuesto sobre la Renta de las Personas Físicas.

CONTESTACION-COMPLETA:

La letra c) del apartado 3 del artículo 33 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de los no Residentes y sobre el Patrimonio (BOE de 29 de noviembre), literalmente establece:

3. Se estimará que no existe ganancia o pérdida patrimonial en los siguientes supuestos:

( ).

c) Con ocasión de las transmisiones lucrativas de empresas o participaciones a las que se refiere el apartado 6 del artículo 20 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones.

Los elementos patrimoniales que se afecten por el contribuyente a la actividad económica con posterioridad a su adquisición deberán haber estado afectos ininterrumpidamente durante, al menos, los cinco años anteriores a la fecha de la transmisión.

El artículo 20.6 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, establece lo siguiente:

"En los casos de transmisión de participaciones "inter vivos", en favor del cónyuge, descendientes o adoptados, de una empresa individual, un negocio profesional o de participaciones en entidades del donante a los que sea de aplicación la exención regulada en el apartado octavo del artículo 4 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, se aplicará una reducción en la base imponible para determinar la liquidable del 95 por 100 del valor de adquisición, siempre que concurran las condiciones siguientes:

a) Que el donante tuviese sesenta y cinco o más años o se encontrase en situación de incapacidad permanente, en grado de absoluta o gran invalidez.

b) Que, si el donante viniere ejerciendo funciones de dirección, dejara de ejercer y de percibir remuneraciones por el ejercicio de dichas funciones desde el momento de la transmisión.

A estos efectos, no se entenderá comprendida entre las funciones de dirección la mera pertenencia al Consejo de Administración de la sociedad.

c) En cuanto al donatario, deberá mantener lo adquirido y tener derecho a la exención en el Impuesto sobre el Patrimonio durante los diez años siguientes a la fecha de la escritura pública de donación, salvo que falleciera dentro de ese plazo.

Asimismo, el donatario no podrá realizar actos de disposición y operaciones societarias que, directa o indirectamente, puedan dar lugar a una minoración sustancial del valor de la adquisición. Dicha obligación también resultará de aplicación en los casos de adquisiciones "mortis causa" a que se refiere la letra c) del apartado 2 de este artículo.

En el caso de no cumplirse los requisitos a que se refiere el presente apartado, deberá pagarse la parte el impuesto que se hubiere dejado de ingresar como consecuencia de la reducción practicada y los intereses de demora."

De acuerdo con la dicción literal del reproducido artículo 33.3.c) de la Ley del Impuesto sobre la Renta de las Personas Físicas, debe considerarse que este artículo resulta aplicable a las transmisiones a las que se refiere el apartado 6 del artículo 20 de la Ley 29/1987 ; es decir, tal y como ha señalado este Centro Directivo en la consulta V0480-12, de 5 de marzo, se refiere a los requisitos de aplicabilidad del apartado 6 del artículo 20 de la citada Ley 29/1987.

Por tanto, en la medida en que se cumplan los requisitos establecidos en este último artículo, con independencia de que el donatario aplique o no la referida reducción, se estimará la inexistencia de ganancia o pérdida patrimonial para el donante como consecuencia de su transmisión, siendo irrelevantes a dichos efectos los requisitos que establezca la normativa autonómica.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

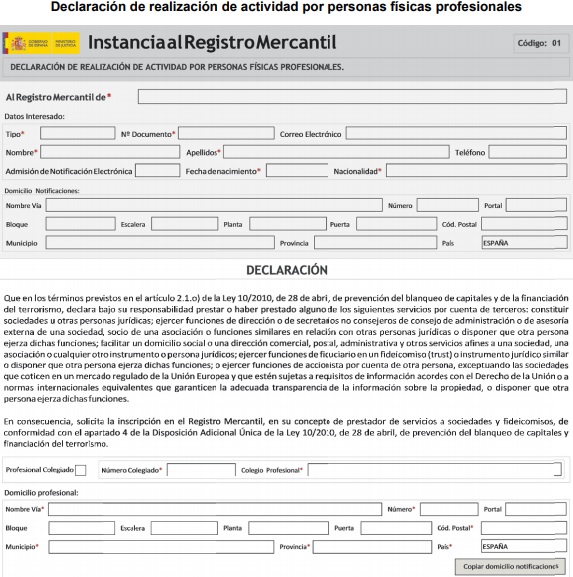

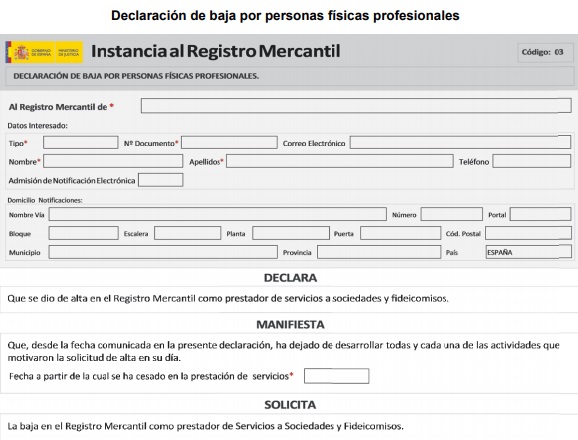

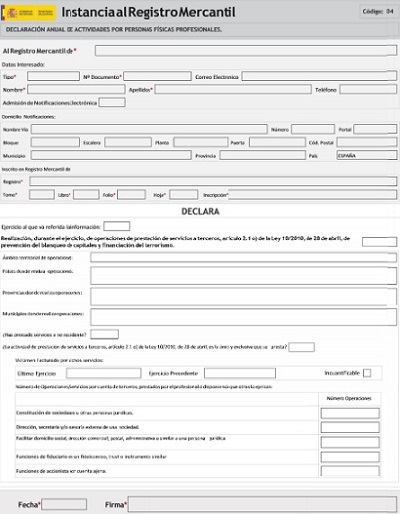

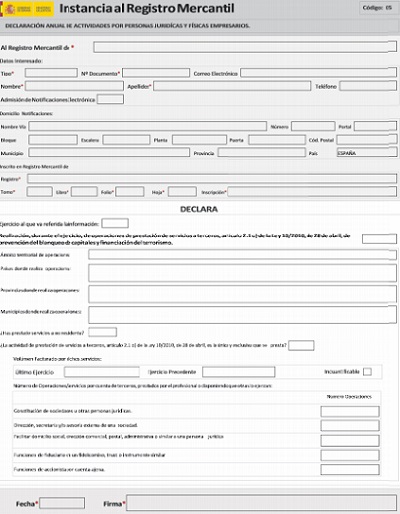

Ya aprobados: Modelos de inscripción y declaración anual en Registro Mercantil para personas físicas o jurídicas prestadoras de servicios a Sociedades

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 07/01/2020

En los últimos días del ejercicio 2019, concretamente el sábado 28 de diciembre, ha sido publicada en el Boletín Oficial del Estado la Orden JUS/1256/2019, sobre la inscripción en el Registro Mercantil de las personas físicas o jurídicas que de forma empresarial o profesional prestan los servicios descritos en el artículo 2.1.o) de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y financiación del terrorismo.

Ya previamente a la publicación de la Instrucción de 30 de agosto de 2019, de la Dirección General de los Registros y del Notariado, hemos venido realizando comentarios al respecto de esta problemática para mantener a nuestros lectores informados de esta controverdida nueva obligación de inscripción en el Registro Mercantil,  intentando dar el máximo detalle posible de las implicaciones de esta nueva obligación registral y documental. Comentarios tales como: "Novedad sobre la inscripción en el Registro Mercantil de Asesores prestadores de Servicios a Sociedades", que como principal objetivo buscaba aclarar si esta obligación resulta aplicable a asesores fiscales, contables y auditores; "Documento sobre servicios a terceros: Nueva obligación de información en la presentación de las cuentas anuales", donde podemos encontrar los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales individuales y consolidadas; entre otros, así lo ejemplifican.

intentando dar el máximo detalle posible de las implicaciones de esta nueva obligación registral y documental. Comentarios tales como: "Novedad sobre la inscripción en el Registro Mercantil de Asesores prestadores de Servicios a Sociedades", que como principal objetivo buscaba aclarar si esta obligación resulta aplicable a asesores fiscales, contables y auditores; "Documento sobre servicios a terceros: Nueva obligación de información en la presentación de las cuentas anuales", donde podemos encontrar los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales individuales y consolidadas; entre otros, así lo ejemplifican.

Recuerde que...

Las personas físicas profesionales deberán inscribirse exclusivamente de forma telemática empleando el portal del Colegio de Registradores de la Propiedad y Mercantiles de España.

Pues bien, la disposición adicional única ("Registro de prestadores de servicios a sociedades y fideicomisos") de la Ley 10/2010, de 28 de abril, de Prevención del Blanqueo de Capitales (LPBC), establece que las personas físicas o jurídicas que de forma empresarial o profesional presten todos o alguno de los servicios descritos en el artículo 2.1.o) de la ley, deberán: (cuestión que Interesa "refrescar" a nuestros lectores a los efectos de comprender en mejor media el contenido de esta nueva Orden JUS/1256/2019)

- Inscribirse de forma obligatoria en el Registro Mercantil competente por razón de su domicilio; previamente al inicio de sus actividades.

- Depositar en los tres primeros meses de cada año un documento en el que manifiesten los datos que se indican en referida disposición; esta obligación para el caso de personas físicas profesionales.

- Acompañar un documento para su depósito (con los datos legalmente previstos) cada ejercicio, junto con el depósito de sus cuentas anuales en el Registro Mercantil competente; esta obligación para el caso de personas físicas o jurídicas a las que les sea aplicable esta disposición adicional.

Recuerde que...

Las declaraciones referidas en la Orden JUS/1256/2019, devengarán un total de 14,13 más IVA, en concepto de honorarios registrales.

Así, esta Orden JUS/1256/2019 busca poner a disposición de los usuarios las herramientas necesarias para la puesta en funcionamiento del Registro de prestadores de servicios a sociedades y fideicomisos con las respectivas declaraciones de alta, baja, modificación de circunstancias o declaración anual en la materia, siendo los modelos aprobados telemáticos, en la búsqueda de garantizar la consecución del objetivo registral.

De esta forma, si bien en la ya reiterada Orden vienen como Anexos las declaraciones anteriormente mencionadas que habremos de cumplimentar en las páginas habilitadas en el portal web del Colegio de Registradores de la Propiedad y Mercantiles de España, interesa en este comentario presentar al menos los siguientes modelos de declaración:

Y los modelos declaraciones anuales, de actividades por personas físicas profesionales como de actividades por personas jurídicas y físicas empresarios, vendrían dados por:

Novedades Laborales para 2020

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 13/01/2020

El final del año 2019 y el principio de 2020 nos traen algunas novedades relevantes. La primera de ellas es la constitución del Gobierno, después de muchos meses de un Ejecutivo interino o en funciones. Y es que la constitución del Gobierno es el punto de partida para los cambios que se avecinan y que, a tenor de los anuncios que se han venido realizando, en materia Laboral y de Seguridad Social van a ser importantes.

Pero, mientras seguimos atentos a las reformas que pueda poner en marcha el nuevo Ejecutivo, vamos a detallar en este Comentario los cambios que ya están aprobados y que son realidad en este principio de año.

NUEVA PRESTACIÓN PARA LOS AUTÓNOMOS QUE SUFREN UN ACCIDENTE LABORAL.

En el BOE del 13 de Diciembre de 2019 se publicó la Resolución de 28 de octubre de 2019, de la Dirección General de Ordenación de la Seguridad Social, por la que se establece el régimen de aplicación de las prestaciones complementarias del artículo 96.1 b), del Texto Refundido de la Ley General de la Seguridad Social, aprobado por Real Decreto Legislativo 8/2015, de 30 de octubre.

En este Comentario hemos en qué consiste esta nueva prestación para los autónomos que sufren un accidente laboral, que entró en vigor a 1 de Enero de 2020.

CALENDARIO LABORAL 2020.

Aprobación oficial por el Ministerio de Trabajo del Calendario Laboral 2020 por la Resolución de 3 de octubre de 2019, de la Dirección General de Trabajo, por la que se publica la relación de fiestas laborales para el año 2020.

PRÓRROGA DEL SALARIO MÍNIMO INTERPROFESIONAL EN 2019.

La Disposición adicional quinta del Real Decreto-ley 18/2019, de 27 de diciembre, por el que se adoptan determinadas medidas en materia tributaria, catastral y de seguridad social acuerda la prórroga del plazo de vigencia del Real Decreto 1462/2018, de 21 de diciembre, por el que se fija el salario mínimo interprofesional para 2019.

Por tanto, hasta que se apruebe el real decreto por el que se fija el salario mínimo interprofesional para el año 2020, se prorrogan los efectos del Real Decreto 1462/2018, de 21 de diciembre, por el que se fija el salario mínimo interprofesional para 2019, que establece que el Salario Mínimo Interprofesional (SMI 2019) queda fijado en la cuantía de 900,00 euros mensuales en catorce pagas, lo que equivale a 12.600,00 euros anuales.

En los siguientes enlaces encontrará todo sobre la subida del Salario Mínimo en 2019:

PRÓRROGA DE LA ORDEN DE COTIZACIÓN PARA 2019.

La Disposición adicional segunda del Real Decreto-ley 18/2019, de 27 de diciembre, por el que se adoptan determinadas medidas en materia tributaria, catastral y de seguridad social acuerda la prórroga de la Orden TMS/83/2019, de 31 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2019.

En consecuencia, en tanto no se oponga a lo dispuesto en el Real Decreto-ley 18/2019, de 27 de diciembre, en materia de cotización a la Seguridad Social se mantendrá la aplicación de la Orden TMS/83/2019, de 31 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2019.

Además, el Real Decreto-ley 18/2019, de 27 de diciembre, en materia de cotización a la Seguridad Social, mantiene las cuantías del tope máximo y de la base máxima de cotización en el sistema de Seguridad Social serán las establecidas en el artículo 3 del Real Decreto-ley 28/2018, de 28 de diciembre.

La cotización en el Sistema Especial de Empleados de Hogar, en el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios, y de los trabajadores por cuenta propia o autónomos del Régimen Especial de la Seguridad Social se mantendrá conforme al Real Decreto-ley 28/2018, de 28 de diciembre.

REVALORIZACIÓN DE LAS PENSIONES Y OTRAS PRESTACIONES PÚBLICAS

El Real Decreto-ley 18/2019, de 27 de diciembre, en materia de cotización a la Seguridad Social, establece que, provisionalmente, desde el 1 de enero de 2020 y en tanto entre en vigor la Ley de Presupuestos Generales del Estado para dicho año u otra norma con rango legal que regule esta materia, las pensiones de Seguridad Social, las de Clases Pasivas del Estado, las causadas al amparo de la legislación especial de guerra y otras prestaciones públicas estatales mantendrán el mismo importe que tuvieran reconocido a 31 de diciembre de 2019, manteniéndose asimismo las cuantías de pensiones y prestaciones, así como los límites de ingresos aplicables que figuran en el anexo I del Real Decreto-ley 28/2018, de 28 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo, y en los artículos 2 y 3 del Real Decreto-ley 8/2019, de 8 de marzo, de medidas urgentes de protección social y de lucha contra la precariedad laboral en la jornada de trabajo.

Se suspende la aplicación de lo establecido en los artículos 58 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre, y artículo 27 del texto refundido de la Ley Clases Pasivas del Estado, aprobado por el Real Decreto Legislativo 670/1987, de 30 de abril, y el artículo 35 y disposición adicional quincuagésima primera de la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018.

Una vez aprobada la norma correspondiente, la revalorización de las pensiones y otras prestaciones públicas producirá efectos desde el 1 de enero de 2020.

OTRAS NORMAS DE SEGURIDAD SOCIAL

Se suspende la aplicación del sistema de reducción de las cotizaciones por contingencias profesionales a las empresas que hayan disminuido de manera considerable la siniestralidad laboral, previsto en el Real Decreto 231/2017, de 10 de marzo, para las cotizaciones que se generen durante el año 2020.

Orden TMS/1175/2019, de 4 de diciembre, por la que se dictan normas para la aplicación de las medidas en materia laboral y de Seguridad Social contempladas en el Real Decreto-ley 11/2019, de 20 de septiembre, por el que se adoptan medidas urgentes para paliar los daños causados por temporales y otras situaciones catastróficas..

Resolución de 4 de noviembre de 2019, de la Secretaría de Estado de la Seguridad Social, por la que se establece el plazo especial para el ingreso de las diferencias resultantes de la aplicación de la Orden TMS/1070/2019, de 24 de octubre, por la que se fijan para el ejercicio 2019 las bases normalizadas de cotización a la Seguridad Social, por contingencias comunes, en el Régimen Especial de la Seguridad Social para la Minería del Carbón.

Orden TMS/1070/2019, de 24 de octubre, por la que se fijan para el ejercicio 2019 las bases normalizadas de cotización a la Seguridad Social, por contingencias comunes, en el Régimen Especial de la Seguridad Social para la Minería del Carbón.

TRABAJADORES EXTRANJEROS

Orden TMS/1277/2019, de 23 de diciembre, por la que se regula la gestión colectiva de contrataciones en origen para 2020.

Catálogo de ocupaciones de difícil cobertura para el cuarto trimestre de 2019.

OTRA NORMATIVA

Orden TMS/1066/2019, de 24 de octubre, por la que se modifica la Orden TMS/667/2019, de 5 de junio, por la que se crea el Observatorio para la lucha contra el fraude a la Seguridad Social.

Orden TMS/667/2019, de 5 de junio, por la que se crea el Observatorio para la lucha contra el fraude a la Seguridad Social.

JORNADA A LA CARTA.

La reforma del artículo 34.8 del Estatuto de los Trabajadores, llevada a cabo por el Real Decreto-ley 6/2019, de 1 de marzo, reconoce a las personas trabajadoras el derecho a solicitar las adaptaciones de la duración y distribución de la jornada de trabajo, en la ordenación del tiempo de trabajo y en la forma de prestación, incluida la prestación de su trabajo a distancia, para hacer efectivo su derecho a la conciliación de la vida familiar y laboral. En el siguiente enlace puede ver qué es y cómo se articula la tan mencionada jornada a la carta.

También puede serle de interés los formularios necesarios para solicitar la adaptación de la jornada por parte del trabajador o la contestación de la empresa denegando la adaptación.

Además, como era de esperar, la reforma del artículo 34.8 del Estatuto de los Trabajadores ha generado una alta litigiosidad laboral, y en estos meses ya ha habido ocasión para que los Juzgados y Tribunales se pronuncien al respecto: vea cómo están aplicando los jueces la jornada a la carta.

PRÉPARATE PARA UNA INSPECCIÓN DE TRABAJO.

Nuevo manual gratuito elaborado por SuperContable sobre Cómo actuar ante una inspección de trabajo.

PLANES DE EMPLEO

Resolución de 7 de diciembre de 2018, de la Secretaría de Estado de Empleo, por la que se publica el Acuerdo del Consejo de Ministros de 7 de diciembre, por el que se aprueba el Plan de Choque por el Empleo Joven 2019-2021.

Resolución de 12 de marzo de 2019, de la Secretaría de Estado de Empleo, por la que se publica el Acuerdo del Consejo de Ministros de 8 de marzo de 2019, por el que se aprueba el Plan Anual de Política de Empleo para 2019, según lo establecido en el artículo 11.2 del texto refundido de la Ley de Empleo, aprobado por el Real Decreto Legislativo 3/2015, de 23 de octubre.

Resolución de 8 de abril de 2019, de la Secretaría de Estado de Empleo, por la que se publica el Acuerdo del Consejo de Ministros de 5 de abril de 2019, por el que se aprueba el Plan Reincorpora-t, Plan trienal para prevenir y reducir el Desempleo de Larga Duración 2019-2021.

Resolución de 22 de mayo de 2019, de la Secretaría General Técnica, por la que se publica el Convenio con la Federación española de Municipios y Provincias, para el impulso de actuaciones dirigidas a entidades locales en el marco del Plan de Choque por el Empleo Joven 2019-2021.

Para consultarlas puede acudir al siguiente enlace: Normativa estrategias y planes de empleo

PLAN ESTRATÉGICO DE LA INSPECCIÓN DE TRABAJO Y SEGURIDAD SOCIAL PARA EL PERÍODO 2018-2020.

Muchos de estos contratos continúan hoy en vigor y la TGSS, en cumplimiento de lo señalado en el párrafo anterior, está comprobando si la empresa que se está aplicando estos beneficios de cotización está manteniendo el nivel de empleo, tanto indefinido como total, que se alcanzó con la contratación.El BOE de 19 de Abril ha publicado la Resolución de 11 de abril de 2018, de la Subsecretaría, por la que se publica el Acuerdo del Consejo de Ministros de 6 de abril de 2018, por el que se aprueba el Plan Estratégico de la Inspección de Trabajo y Seguridad Social para el período 2018-2020.

Este Plan tiene la finalidad de fijar las prioridades del Ministerio de Empleo y Seguridad Social para la presente legislatura; y establece que las actuaciones de la Inspección se van a centrar en la inserción e integración de los inmigrantes vinculada al empleo (extranjería), las nuevas formas de organización empresarial (obligaciones de cotización y economía irregular), la materia de salud y seguridad en el trabajo y la igualdad y no discriminación.

¿Se puede aplicar la "tarifa plana" de autónomos a los autónomos societarios?

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 10/01/2020

Para responder a esta cuestión debemos analizar la reciente Sentencia del Tribunal Supremo, Sala de lo Contencioso, Nº 1669/2019, de 3 de Diciembre de 2019, que incluimos en el apartado de jurisprudencia, y que analiza el caso del alta de la interesada en el Régimen Especial de Trabajadores Autónomos, por su condición de socia administradora única de una sociedad unipersonal. Se trata, además, de una joven de 25 años que no había realizado previamente actividad económica y había sido dada de alta en el RETA anteriormente.

Esta chica solicitó el alta en el Régimen Especial de Trabajadores por Cuenta Propia y Autónomos de la Seguridad Social y pidió que se le reconociera una base de cotización bonificada, conforme al Art. 31 de la Ley 20/2007.

La Administración de la Seguridad Social tramitó su alta, pero sin concederle la reducción y la bonificación previstas en el artículo 31 de la Ley 20/2007, de 11 de julio, del Estatuto del Trabajo Autónomo, y le asignó la base mínima de cotización en cuantía igual a la correspondiente a los trabajadores encuadrados en el Grupo 1 del Régimen General.

La trabajadora impugnó esa resolución por considerar que sí reunía los requisitos legalmente exigidos por el artículo 31 citado para que se le aplicara la tarifa plana de 50 los seis primeros meses y, después, la escala del tercer párrafo de ese precepto y la del apartado 2 del mismo artículo 31.

Sin embargo,...

La Tesorería General de la Seguridad Social rechazó su recurso, porque consideró que, sensu contrario, esos beneficios no son aplicables a los trabajadores autónomos que ostenten la condición de socios de sociedades capitalistas.

La Sentencia n.º 330/2017, de 28 de junio, dictada por la Sección Segunda de la Sala de lo Contencioso Administrativo del Tribunal Superior de Justicia del País Vasco y recaída en el recurso n.º 747/2016, da la razón a la trabajadora y sostiene que las deducciones previstas por el artículo 31 de la Ley 20/2007 alcanzan, no sólo a los sujetos comprendidos en su artículo 1.1 sino, también, a los mencionados en el artículo 1.2 c), es decir, a quienes ejerzan las funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador, o presten otros servicios a una sociedad mercantil capitalista, a título lucrativo y de forma habitual, personal y directa, cuando posean el control efectivo, directo o indirecto, de aquélla.

Es decir:

Constituir una sociedad mercantil no es incompatible con la cualidad de trabajador autónomo cuando la posición jurídica de beneficiario en esa sociedad determina su obligada afiliación al RETA.

Finalmente, el Tribunal Supremo señala que el tenor del Artículo 31 de la Ley 20/2007 aplicado en este caso, no impide reconocer los beneficios previstos por ese precepto a quien reúne la condición de socio administrador único de una sociedad unipersonal de responsabilidad limitada y ha sido dado de alta por vez primera en el Régimen Especial de Trabajadores por Cuenta Propia y Autónomos de la Seguridad Social.

¿Cómo afectan a nuestros impuestos durante 2020 las normas publicadas a finales de 2019?

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 08/01/2019

En los últimos días del ejercicio 2019, se han publicado una batería de Ordenes Ministeriales y un Real Decreto-ley que, si bien la coyuntura política existente no permitía grandes reformas, resultaban necesarias para adecuar y prorrogar algunas medidas cuya vigencia finalizaba a 31 de diciembre de 2019.

Así, a fecha 1 de Enero de 2020, aún cuando hemos de ser conscientes que la formación de un nuevo gobierno "presumiblemente" implicará la reforma normativa de algunos tributos con efectos desde 1 de Enero de 2020, la situación queda:

Impuesto sobre la Renta de las Personas Físicas (IRPF).

Estimación Objetiva ("Modulos")

Para este impuesto, el Real Decreto-ley 18/2019, de 27 de diciembre, modifica la disposición transitoria trigésimo segunda de la Ley 35/2006 (LIRPF) prorrogando para el período impositivo 2020 los límites cuantitativos que delimitan el ámbito de aplicación de método de estimación objetiva para las actividades económicas incluidas en el ámbito de aplicación de dicho método, con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos.

Recordemos que con carácter general las magnitudes excluyentes son:

- Volumen de ingresos en el año inmediato anterior superior a 250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales. Se computarán la totalidad de las operaciones, exista o no obligación de expedir factura. Las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario, no podrán superar 125.000 euros.

- Volumen de ingresos para el conjunto de actividades agrícolas, forestales y ganaderas superior a 250.000 euros.

- Volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones del inmovilizado, superior a 250.000 euros.

Consecuentemente se amplía el plazo de renuncia o revocación a este método para el año 2020, hasta el 29 de enero de 2020.

Actividades Prioritarias de Mecenazgo.

Recuerde que...

Estas actividades tienen incentivos fiscales en IRPF e Impuesto sobre Sociedades (IS).

El mismo Real Decreto Ley 18/2019 indica que serán consideradas actividades prioritarias de mecenazgo las enumeradas en la Disposición adicional 71ª de la Ley 6/2018, de Presupuestros Generales del Estado para el año 2018. De esta forma quedan prorrogadas automáticamente para 2020 las actividades incentivadas que el precepto regulaba para 2019 en relación con el régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo establecido en el artículo 22 de la Ley 49/2002, de 23 de diciembre; permitiendo que los porcentajes y los límites de las deducciones establecidas en el IRPF (también en el Impuesto sobre Sociedades e Impuesto sobre la Renta de No Residentes) de la Ley 49/2002, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, se eleven en cinco puntos porcentuales (máximo permitido por el artículo 22) en relación con las actividades prioritarias de mecenazgo.

Modelo 190. Retenciones e Ingresos a cuenta del IRPF..

Se suprime la presentación telemática mediante mensaje SMS del -Modelo 190- de Resumen Anual de Retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta.; ya para el modelo a presentar durante enero de 2020 correspondiente al ejercicio 2019.

A efectos de este tributo también le resultará interesante disponer de un cuadro resumen de las retenciones e ingresos a cuenta aplicables durante el ejercicio 2020.

Impuesto sobre el Valor Añadido (IVA).

Régimen Simplificado ("Modulos") y Agricultura, Ganadería y Pesca.

En los mismos términos señalados para los "Módulos" en IRPF, se prorrogan (modificando la disposición transitoria 13ª LIVA) para el período impositivo 2020 los límites cuantitativos que delimitan el ámbito de aplicación del régimen simplificado y del régimen especial de agricultura, ganadería y pesca.

Recordemos que con carácter general las magnitudes excluyentes son:

- Volumen de ingresos en el año inmediato anterior superior a 250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales.

- Volumen de ingresos para el conjunto de actividades agrícolas, forestales y ganaderas superior a 250.000 euros.

- Volumen de compras e importaciones en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones del inmovilizado, superior a 250.000 euros.

Consecuentemente se amplía el plazo de renuncia o revocación a este método para el año 2020, hasta el 29 de enero de 2020.

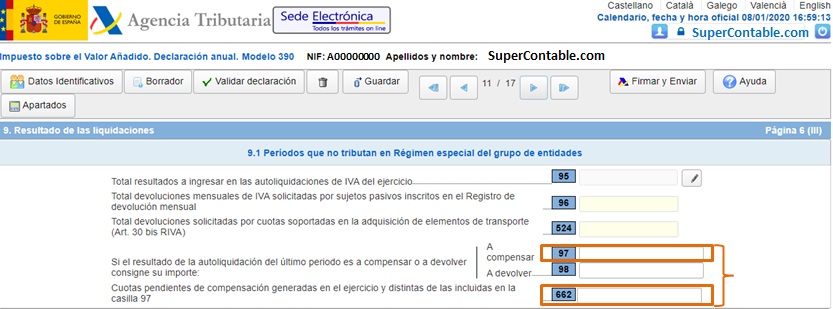

Modelo 390. Resumen Anual.

Se suprime (por Orden HAC/1274/2019) la presentación telemática mediante mensaje SMS de la declaración-resumen anual del IVA -Modelo 390- y de la Declaración anual de operaciones con terceras personas -Modelo 347-; ya para los modelos a presentar durante el ejercicio 2020 correspondientes al ejercicio 2019.

Por otro lado, se le da una nueva denominación a la casilla 662 del modelo 390. Esta casilla tiene por objeto reflejar las cuotas a compensar generadas en el ejercicio en alguno de los períodos de liquidación distintos del último cuando no estén incluidas en la casilla 97 del mismo modelo 390, es decir, cuando no se hubiesen trasladado al resto de periodos de liquidación del ejercicio. Con el objetivo de evitar confusiones se cambia su denominación por la de «Cuotas pendientes de compensación generadas en el ejercicio y distintas de las incluidas en la casilla 97»

Modelo 318. Resumen Anual.

Se aprueba un nuevo Modelo 318 de declaración a presentar ante la Administración tributaria del Estado (los modelos de declaración a presentar ante las Diputaciones Forales del País Vaco serán los que correspondan de acuerdo con la normativa foral) para hacer efectivo el cumplimiento de la nueva obligación de la Orden HAC/1270/2019, en los casos en los que los contribuyentes hubieran estado sometidos a la competencia exaccionadora de una Administración tributaria, foral o común, en los períodos de liquidación anteriores al momento en que inicien la realización habitual de las entregas de bienes o prestaciones de servicios y a otra diferente en los períodos de liquidación posteriores, o cuando haya variado sustancialmente la proporción en la que tributan a las distintas Administraciones, común o forales, en los mencionados períodos de liquidación, procediendo la regularización de las cuotas devueltas.

Impuesto sobre el Patrimonio.

Se extiende el mantenimiento del gravamen del Impuesto sobre el Patrimonio al ejercicio 2020.

Recordemos a nuestros lectores que esta prorroga anual (temporal) ya se viene produciendo desde los ejercicios 2011 y 2012 cuando se produjo por primera vez.

Impuesto sobre Sociedades (IS).

No se han producido modificaciones normativas al cierre del ejercicio 2019 con trascendencia tributaria en el ejercicio 2020 salvo lo ya relacionado respecto de las Actividades Prioritarias de Mecenazgo.