Novedad Importante. Instrucción de la DGRN sobre el registro de prestadores de servicios a sociedades en el Registro Mercantil.

Publicado: 02/09/2019

ACTUALIZADO 19/12/2019

Boletín nº 34 - Año 2019

Con fecha 4 de Septiembre de 2019 ha sido publicada en el Boletín Oficial del Estado la Instrucción de 30 de agosto de 2019, de la Dirección General de los Registros y del Notariado, sobre la inscripción en el Registro Mercantil de las personas físicas profesionales que prestan servicios descritos en el artículo 2.1.o) de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y financiación del terrorismo (LPBC).

Han sido diversos comentarios los realizados desde www.supercontable.com al este respecto (Registro de Prestadores de Servicios a Sociedades. Fecha límite 4 de Septiembre de 2019; Documento sobre servicios a terceros: Nueva obligación de información en la presentación de las cuentas anuales; entre otros) pues se han despertado interpretaciones contrapuestas entre distintos colectivos de profesionales a tenor de la aplicación de las nuevas obligaciones contempladas en esta norma.

En este sentido, hemos creído adecuado que el presente comentario haga una "captura de pantalla" de la situación actual de esta problemática y que incidencia en la misma tiene la Instrucción recién publicada. Así distinguimos:

IMPLICACIONES DE LA INSTRUCCIÓN DE 30 DE AGOSTO DE 2019.

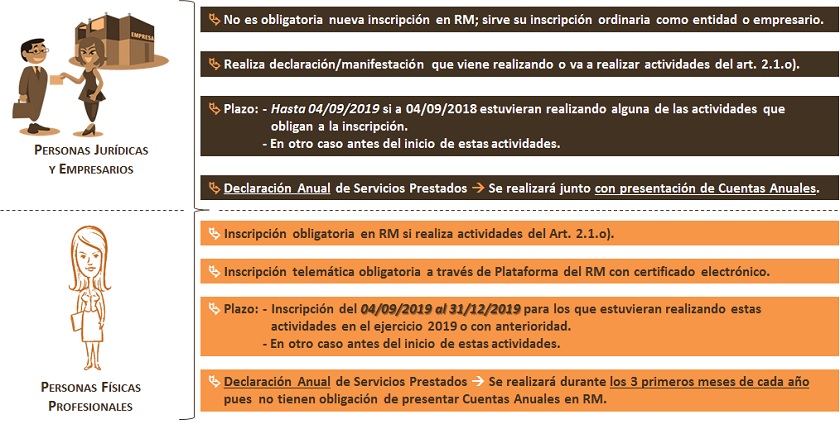

- Amplía el plazo (realmente es la principal novedad de la Instrucción) para la inscripción en el Registro Mercantil de las personas físicas que con carácter profesional presten, por cuenta de terceros, los servicios determinados en el artículo 2.1.o) de la Ley 10/2010 de Prevención del Blanqueo de Capitales-. Dicho plazo terminaba el 4 de septiembre de 2019; esta Instrucción lo amplía de forma podrá realizar el alta desde el día 4 de septiembre hasta el 31 de diciembre de 2019, para todas aquellas personas físicas que vinieran prestando los indicados servicios en el ejercicio 2019 o con anterioridad.

Consecuentemente el plazo para las personas jurídicas no ha sido ampliado y sigue siendo la fecha límite el 4 de septiembre de 2019. - El registro ha de hacerse obligatoriamente de forma telemática a través de la plataforma utilizada por los Registros Mercantiles donde se accederá a una aplicación que permitirá declarar el alta o la baja (utilizando un certificado electrónico reconocido) en el reconocimiento de la prestación de estos servicios.

- La declaración anual de la prestación de este tipo de servicios realizados por personas físicas que con carácter profesional, habrá de realizarse mediante un depósito telemático, durante los tres primeros meses de cada año, de un documento cuyo contenido se determinará mediante Orden del Ministerio de Justicia.

- No aclara "el mar de dudas" existentes en relación a qué profesionales han de cumplir con esta obligación de inscripción.

CONCLUSIONES RECAPITULAVIAS A FECHA DE PUBLICACIÓN DE ESTA INSTRUCCIÓN.

¿Cuáles son las nuevas obligaciones?

- Inscribirse, en el Registro Mercantil, en un registro de proveedores de servicios a sociedades y fideicomisos.

- Presentar una declaración anual sobre la actividad desarrollada por la prestación de este tipo de servicios.

- Manifestación relativa a la titularidad real de la entidad (obligación reciente si bien entró en vigor con depósito de cuentas anuales del ejercicio 2017). Recordemos a estos efectos que las personas jurídicas habrán debido comunicar sus titulares reales previamente (al tiempo) a la inscripción de la declaración de prestador de servicios a sociedades.

¿El desempeño de qué actividades motivan las nuevas obligaciones de inscripción o manifestación en Registro Mercantil?

Las relacionadas en el artículo 2.1.o) de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, es decir, básicamente la prestación de servicios por cuenta de terceros para:

- Constituir sociedades u otras personas jurídicas.

- Ejercer funciones de dirección o de Secretarios no consejeros de Consejo de Administración o de asesoría externa de una sociedad, socio de una Asociación o funciones similares en relación con otras personas jurídicas o disponer que otra persona ejerza dichas funciones.

- Facilitar un domicilio social o una dirección comercial, postal, administrativa y otros servicios afines a una sociedad, una asociación o cualquier otro instrumento o persona jurídicos.

- Ejercer funciones de fiduciario en un fideicomiso (trust) o instrumento jurídico similar o disponer que otra persona ejerza dichas funciones.

- Ejercer funciones de accionista por cuenta de otra persona, exceptuando las sociedades que coticen en un mercado regulado de la Unión Europea y que estén sujetas a requisitos de información acordes con el Derecho de la Unión o a normas internacionales equivalentes que garanticen la adecuada transparencia de la información sobre la propiedad, o disponer que otra persona ejerza dichas funciones.

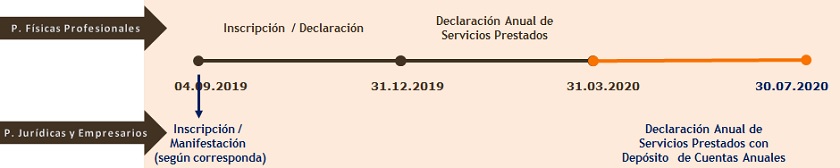

¿Cuándo habrá de realizarse la inscripción en el Registro Mercantil?

| Personas Jurídicas y Empresarios | Inscripción en Registro Mercantil como proveedores de Servicios a Sociedades |

|

| Declaración Anual de Servicios Prestados | Se deberá realizar en el acto de depósito de las cuentas anuales, acompañando a las mismas pero constituyendo un documento diferente de éstas por lo que no son objeto de calificación de su contenido por el Registro. |

|

| Personas Físicas Profesionales | Inscripción en Registro Mercantil como proveedores de Servicios a Sociedades |

|

| Declaración Anual de Servicios Prestados | Se deberá realizar durante los 3 primeros meses de cada año mediante el depósito telemático de un documento cuyo contenido se determinará en una Orden del Ministerio de Justificia; el motivo es que estas personas no tienen obligación de depositar sus Cuentas Anuales en Registro Mercantil (RM). |

¿Quiénes deben cumplir con estas obligaciones?

Ya hemos comentado previamente que la Instrucción publicada con fecha 4 de Septiembre de 2019 no aclara las dudas existentes al respecto de qué profesionales han de cumplir con estas obligaciones; ahora bien, como ya lo hace la norma se vuelve a incidir que los servicios han de ser prestados "por cuenta de terceros".

¿Cómo resolvemos "la pregunta del millón"? ¿Asesores fiscales y contables externos han de cumplir con estas obligaciones?

La interpretación que desde www.supercontable.com hacíamos a mediados del mes de Septiembre de 2019 se adhiería a las posturas mantenidas por el Consejo General de Economistas y el Consejo General de la Abogacía, que a la fecha de revisión de este comentario:

El continuo seguimiento de esta problemática tiene como fruto que hayamos, además de actualizado el presente comentario, abierto un nuevo capítulo/comentario consecuencia del trabajo realizado por el Consejo General de Economistas de España que en distintas reuniones han planteado cuestiones de nuestro interés a la Dirección General de Registros y del Notariado (DGRN) y entre otras aportaciones tienen como fruto una propuesta de guía elaborada por la Dirección General del Tesoro y Política Financiera y por la Dirección General de Registros y Notariado al respecto de esta controvertida novedad: Propuesta de Guía de Registro de Proveedores de Servicios Societarios.

Ahí podemos "ver un haz de luz" para resolver la cuestión planteada.

Sanciones.

De acuerdo con el apartado 6 de la Disposición Adicional Única de la Ley 10/2010 (LPBC), la falta de inscripción de las personas físicas o jurídicas que se dediquen a las actividades a que se refiere el artículo 2.1.o) de esta ley, o la falta de manifestación de sometimiento a la misma o de la titularidad real en el caso de personas jurídicas, tendrá la consideración de infracción leve y consecuentemente podrán ser sancionadas con:

- Amonestación privada.

- Multa por importe de hasta 60.000 euros.

A este respecto, resulta difícil pensar que la Administración puede sancionarnos por un hecho que no está claramente definido en la norma o al menos que está provocando interpretaciones opuestas entre personas/entes muy representativos de los sectores implicados, que está teniendo una gran repercusión pública, y cuya normalización se está produciendo "a salto de mata", pues el mismo día establecido como fecha límite para cumplir con las obligaciones se articula una instrucción ampliando el plazo para algunas de las personas (físicas profesionales) que pudieran estar sujetas a esta obligación, o nos encontramos con que muchos Registro Mercantiles no disponen de los formularios adecuados y nos remiten a utilizar los disponibles en Registros de otros Municipios, etc.

A este respecto, resulta difícil pensar que la Administración puede sancionarnos por un hecho que no está claramente definido en la norma o al menos que está provocando interpretaciones opuestas entre personas/entes muy representativos de los sectores implicados, que está teniendo una gran repercusión pública, y cuya normalización se está produciendo "a salto de mata", pues el mismo día establecido como fecha límite para cumplir con las obligaciones se articula una instrucción ampliando el plazo para algunas de las personas (físicas profesionales) que pudieran estar sujetas a esta obligación, o nos encontramos con que muchos Registro Mercantiles no disponen de los formularios adecuados y nos remiten a utilizar los disponibles en Registros de otros Municipios, etc.

Resumen Gráfico.

Formularios para la Solicitud de Inscripción o Manifestación.

En realidad, bajo este epígrafe deberíamos distinguir con caracter previo, las formalidades que han de afrontarse por las personas obligadas y consecuentemente que tipos de formularios han de ser utilizados en cada caso.

Así, comenzamos con las novedades introducidas por la Instrucción de 30 de agosto de 2019. y que vienen directamente relacionadas que las obligaciones a las que tienen que hacer frente las PERSONAS FÍSICAS que presten los servicios enumerados en el artículo 2.1.o) de la LPBC actuando como PROFESIONALES (no como empresarios).

| Inscripción en Registro Mercantil como proveedores de Servicios a Sociedades |

|

| Declaración Anual de Servicios Prestados | Se realizará mediante un depósito telemático de un documento cuyo contenido se determinará mediante Orden del Ministerio de Justicia (pendiente a fecha de elaboración del presente comentario). |

En el resto de casos, es decir, PERSONAS JURÍDICAS Y PERSONAS FÍSICAS QUE ACTÚEN EN CONCEPTO DE EMPRESARIOS que presten los servicios enumerados en el artículo 2.1.o) de la LPBC, distinguiremos:

Así, el Registro a realizar en el RM competente por razón del domicilio social dependerá de:

- Si son personas físicas empresarios o personas jurídicas que ya estuvieran inscritas en el RM, será suficiente presentar una manifestación de estar sometidas, como obligados, a las normas de la Ley de Prevención del Blanqueo de Capitales. Para estos casos no existe un modelo obligatorio, si bien ya son muchos los Registro Mercantiles han elaborado el suyo propio.

- Si son personas físicas empresarios, personas físicas profesionales y personas jurídicas que comiencen una actividad por la que queden obligadas a la inscripción en el RM, se inscribirán con un formulario que apruebe una Orden del Ministerio de Justicia.

De esta forma, a continuación dejamos algunos enlaces (entre otros disponibles) que en la actualidad permiten ver los modelos (formularios y certificado de manifestación) habilitados por algunos Registros Mercantiles de nuestros país para "estos menesteres": (en la mayoría de casos suelen ser los mismos modelos adaptados de unos Registros a otros)

En algún caso, determinados Registros Mercantiles que no disponen actualmente de formularios habilitados orientan a los profesionales necesitados de los mismos para utilizar los modelos habilitados por Registros Mercantiles de otras poblaciones para realizar la presentación en el suyo propio. Rogamos consulten esta posibilidad con el Registro Mercantil correspondiente antes de realizar dicha solicitud de inscripción.

Comparte sólo esta página:

![]()

![]()

![]()