Boletín semanal

Boletín nº21 26/05/2020

|

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº21 26/05/2020

Tributación de donación de dinero realizada de Padres residentes a hija no residente.

Dirección General de Tributos, Consulta Vinculante nº V0418-20. Fecha de Salida: - 21/02/2020

DESCRIPCIÓN DE LOS HECHOS

Los padres de la consultante, residentes en la Comunidad de Madrid, desean donar a su hija, residente en Reino Unido desde hace ocho años, el dinero obtenido por la venta de un fondo de inversión que durante más de cinco años ha estado gestionado por una oficina ubicada en Madrid. A principios de este año su gestión se ha trasladado a la Comunidad de Castilla La Mancha.

CUESTIÓN PLANTEADA:

Tributación de la operación.

CONTESTACION-COMPLETA:

El artículo 3 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones (BOE de 19 de diciembre de 1987) –LISD– dispone lo siguiente en su apartado 1.b):

«Artículo 3.º Hecho imponible.

1. Constituye el hecho imponible:

(…)

b) La adquisición de bienes y derechos por donación o cualquier otro negocio jurídico a título gratuito e “intervivos”.

(…)».

El sujeto pasivo del impuesto se encuentra regulado en el artículo 5 de la LISD en estos términos:

«Artículo 5.º Sujetos pasivos.

Estarán obligados al pago del impuesto a título de contribuyentes, cuando sean personas físicas:

(…)

b) En las donaciones y demás transmisiones lucrativas “inter vivos” equiparables, el donatario o el favorecido por ellas.

(…)».

Por otra parte, el artículo 7 del mismo texto legal recoge que:

«Artículo 7.º Obligación real.

A los contribuyentes no incluidos en el artículo inmediato anterior se les exigirá el impuesto, por obligación real, por la adquisición de bienes y derechos, cualquiera que sea su naturaleza, que estuvieran situados, pudieran ejercitarse o hubieran de cumplirse en territorio español, así como por la percepción de cantidades derivadas de contratos de seguros sobre la vida cuando el contrato haya sido realizado con Entidades aseguradoras españolas o se haya celebrado en España con Entidades extranjeras que operen en ella.».

Los padres de la consultante pretenden efectuar una donación de un dinero procedente de la venta de un fondo de inversión gestionado por una oficina bancaria ubicada en Madrid durante más de cinco años y que recientemente ha trasladado su gestión a la Comunidad Autónoma de Castilla La Mancha.

La consultante, que será la donataria de la donación proyectada, no es residente en España. Por lo tanto, de acuerdo con los preceptos transcritos, se le exigirá el impuesto sólo por la llamada obligación real, es decir, exclusivamente por las donaciones que reciba en territorio español. A este respecto, dado que el dinero a donar estará situado en España en el momento de la donación, partiendo de esa premisa, la consultante estará sujeta al Impuesto sobre Sucesiones y Donaciones por el concepto de donación.

La disposición adicional segunda de la LISD dispone lo siguiente en su apartado Uno.1:

«Disposición adicional segunda. Adecuación de la normativa del Impuesto a lo dispuesto en la Sentencia del Tribunal de Justicia de la Unión Europea, de 3 de septiembre de 2014 (asunto C-127/12), y regulación de la declaración liquidación de los contribuyentes que deban tributar a la Administración Tributaria del Estado.

Uno. Adecuación de la normativa del Impuesto a lo dispuesto en la Sentencia del Tribunal de Justicia de la Unión Europea, de 3 de septiembre de 2014.

1. La liquidación del impuesto aplicable a la adquisición de bienes y derechos por cualquier título lucrativo en los supuestos que se indican a continuación se ajustará a las siguientes reglas:

(…)

e) En el caso de la adquisición de bienes muebles situados en España por donación o cualquier otro negocio jurídico a título gratuito e «intervivos», los contribuyentes no residentes, que sean residentes en un Estado miembro de la Unión Europea o del Espacio Económico Europeo, tendrán derecho a la aplicación de la normativa propia aprobada por la Comunidad Autónoma donde hayan estado situados los referidos bienes muebles un mayor número de días del período de los cinco años inmediatos anteriores, contados de fecha a fecha, que finalice el día anterior al de devengo del impuesto.

(…)».

La disposición adicional transcrita, como su propio nombre indica, fue dictada para adecuar la normativa del Impuesto sobre Sucesiones y Donaciones a lo dispuesto en la sentencia del Tribunal de Justicia de la Unión Europea –TJUE– de 3 de septiembre de 2014, relativa a la conformidad con el derecho comunitario de la Ley del Impuesto sobre Sucesiones y Donaciones español en lo referente a las operaciones sujetas al impuesto en que intervenían no residentes, que tenían un tratamiento diferente a aquellas en las que intervenían residentes exclusivamente, pues mientras en estas los sujetos pasivos del impuesto podían optar por la aplicación de la normativa propia aprobada por las Comunidades Autónomas –y, en consecuencia, disfrutar de los beneficios fiscales aprobados por la Comunidad Autónoma competente–, los no residentes solo podían aplicar la normativa general contenida en la Ley 29/1987 y su normativa de desarrollo. El TJUE falló en contra de España, determinando que el Reino de España había incumplido las obligaciones que le incumbían en virtud de los artículos 63 del Tratado de Funcionamiento de la Unión Europea y 40 del Acuerdo sobre el Espacio Económico Europeo de 2 de mayo de 1992, al permitir que se establecieran diferencias en el trato fiscal de las donaciones y las sucesiones entre los causahabientes y los donatarios residentes y no residentes en España, entre los causantes residentes y no residentes en España y entre las donaciones y las disposiciones similares de bienes inmuebles situados en territorio español y fuera de éste.

Posteriormente, el Tribunal Supremo ha dictado, entre otras, las sentencias 242/2018, de 19 de febrero de 2018, 488/2018, de 21 de marzo de 2018, y 492/2018, de 22 de marzo de 2018, sobre responsabilidad patrimonial del Estado legislador, derivada de la aplicación de la normativa estatal del Impuesto sobre Sucesiones y Donaciones, contraria al Derecho de la Unión Europea, según sentencia del TJUE de 3 de septiembre de 2014. En estas sentencias, procedentes de recursos interpuestos por ciudadanos residentes en países terceros no pertenecientes a la UE ni al EEE, el Tribunal Supremo ha determinado que, conforme a la jurisprudencia del TJUE, los efectos de la sentencia del TJUE de 3 de septiembre de 2014, resultan aplicables a los residentes en países extracomunitarios. La base fundamental de la argumentación del Tribunal Supremo reside en el criterio sostenido por el TJUE en sentencia de 17 de octubre de 2013, sobre la interpretación de los artículos 56 CE y 58 CE –Tratado Constitutivo de la Comunidad Europea–(actuales artículos 63 y 65 TFUE –Tratado de Funcionamiento de la Unión Europea).

En este caso, pues, debe tenerse en cuenta lo establecido por el Tribunal Supremo en la sentencia 242/2018, conforme a la cual y de acuerdo con la jurisprudencia del TJUE, el principio de libertad de movimiento de capitales consagrado en el artículo 63 TFUE resulta aplicable no solo a los residentes en Estados miembros de la UE sino también a los residentes en países terceros, como se desprende de la sentencia de 3 de septiembre de 2014. De lo cual cabe concluir que la disposición adicional segunda de la LISD, al limitar su ámbito de aplicación a los residentes en países de la UE o del EEE y excluir a los residentes en países terceros, infringe el Derecho de la UE por resultar contraria a los preceptos que regulan el principio de libertad de movimiento de capitales, el cual, según la jurisprudencia del TJUE, es aplicable igualmente a ciudadanos residentes fuera del EEE.

En relación con lo anterior, cabe indicar que los principios de primacía y efecto directo del derecho comunitario sobre el derecho nacional obligan a inaplicar una norma interna contraria a derecho comunitario. Conforme a la jurisprudencia del TJUE, los jueces y tribunales ordinarios de los Estados miembros, al enfrentarse con una norma nacional incompatible con el Derecho de la Unión, tienen la obligación de inaplicar la disposición nacional. A este respecto, cabe destacar que esta facultad de inaplicación se ha extendido también a las Administraciones públicas (sentencias de 22 de junio de 1989, y de 9 de septiembre de 2003).

Sobre los principios de primacía y efecto directo del derecho comunitario sobre el derecho nacional, debe tenerse en cuenta lo dispuesto en el apartado 1 del artículo 7 de la Ley 58/2003, de 17 de diciembre, General Tributaria (BOE de 18 de diciembre de 2003) –LGT–, que regula las fuentes del ordenamiento tributario, y que dispone lo siguiente:

«Artículo 7. Fuentes del ordenamiento tributario.

1. Los tributos se regirán:

a) Por la Constitución.

b) Por los tratados o convenios internacionales que contengan cláusulas de naturaleza tributaria y, en particular, por los convenios para evitar la doble imposición, en los términos previstos en el artículo 96 de la Constitución.

c) Por las normas que dicte la Unión Europea y otros organismos internacionales o supranacionales a los que se atribuya el ejercicio de competencias en materia tributaria de conformidad con el artículo 93 de la Constitución.

d) Por esta ley, por las leyes reguladoras de cada tributo y por las demás leyes que contengan disposiciones en materia tributaria.

e) Por las disposiciones reglamentarias dictadas en desarrollo de las normas anteriores y, específicamente en el ámbito tributario local, por las correspondientes ordenanzas fiscales.

(…)».

Del precepto transcrito se desprende no solo que las normas que dicte la Unión Europea forman parte de las fuentes del ordenamiento jurídico tributario (artículo 7.1.c) de la LGT), sino que incluso tienen prevalencia sobre las normas de Derecho interno, precisamente en virtud de los principios de eficacia y primacía del Derecho comunitario. En este mismo sentido se ha pronunciado el propio Tribunal Constitucional, en su sentencia 145/2012, de 2 de julio de 2012, en cuyo fundamento jurídico 5 se refiere a la obligación de la Administración Pública de aplicar la norma prevalente y dejar sin efecto la desplazada aunque esté vigente en los siguientes términos:

«5 ()]

Asimismo es pertinente traer a colación la doctrina fijada en la Declaración 1/2004, de 13 de diciembre, FJ 4, en la que precisamos que la primacía no se sustenta necesariamente en la jerarquía, «sino en la distinción entre ámbitos de aplicación de diferentes normas, en principio válidas, de las cuales, sin embargo, una o unas de ellas tienen capacidad de desplazar a otras en virtud de su aplicación preferente o prevalente debida a diferentes razones», lo que obliga al Juez nacional o a la Administración pública, en su caso, a aplicar la norma prevalente y a dejar sin efecto a la norma desplazada, aun cuando no haya sido expulsada del ordenamiento interno (algo propio de la Unión Europea como proceso de creación de una unidad política por agregación o unión de Estados).

(…)».

Por lo tanto, a la luz de la doctrina jurisprudencial establecida por el Tribunal Supremo y el Tribunal Constitucional en relación con la doctrina del TJUE, no ha de tenerse en cuenta la exclusión de los países terceros ajenos al EEE en relación al ámbito de aplicación de la Disposición Adicional Segunda de la Ley 19/1987, de 18 de diciembre, del Impuesto de Sucesiones y Donaciones.

Conforme a la normativa expuesta, la consultante tendrá derecho a la aplicación de la normativa propia aprobada por la Comunidad Autónoma donde haya estado situado el dinero un mayor número de días del periodo de los cinco años inmediatos anteriores contados de fecha a fecha.

Por otra parte, al no ser la donataria residente en ninguna Comunidad Autónoma de España y no existir punto de conexión con ninguna de ellas, tal y como establece el artículo 32 de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de la Comunidades Autónomas de régimen común, y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias, el organismo competente para la exacción del impuesto es la Administración Central del Estado, esto es, la Agencia Estatal de Administración Tributaria, en concreto, la Oficina Nacional de Gestión Tributaria, Departamento de Sucesiones de no Residentes (C/ Infanta Mercedes, nº 49. Madrid; registro en C/ Lérida, nº 32-34).

CONCLUSIONES:

Primera: Una donación dineraria realizada por personas físicas residentes fiscales en España a un donatario no residente en el territorio español estará sujeta a tributación en España siempre que el dinero objeto de la donación esté situado en España en el momento de la realización de dicho negocio jurídico.

Segunda: La normativa española que regula el Impuesto sobre Sucesiones y Donaciones es contraria a la normativa de la Unión Europea, en tanto en cuanto no respeta el principio de libertad de movimiento de capitales regulado en el artículo 63 del Tratado de Funcionamiento de la Unión Europea, que prohíbe todas las restricciones a los movimientos de capitales entre Estados miembros y entre Estados miembros y terceros países.

Tercera: Conforme a la jurisprudencia del Tribunal Supremo y de acuerdo con la jurisprudencia del TJUE sobre el alcance del principio de libertad de movimiento de capitales consagrado en el artículo 63 del Tratado de Funcionamiento de la Unión Europea, los efectos de la sentencia del TJUE de 3 de septiembre de 2014, resultan aplicables a los residentes en países extracomunitarios.

Cuarta: En consecuencia, no ha de tenerse en cuenta la exclusión de los países terceros ajenos al EEE en relación con el ámbito de aplicación de la disposición adicional segunda de la Ley 19/1987, de 18 de diciembre, del Impuesto de Sucesiones y Donaciones. Por lo tanto, el régimen regulado en dicha disposición adicional resultará aplicable en relación con todos los no residentes, con independencia de que residan en un Estado miembro de la Unión Europea o del Espacio Económico Europeo o en un país tercero.

Quinta: La consultante tendrá derecho a la aplicación de la normativa propia aprobada por la Comunidad Autónoma donde haya estado situado el dinero un mayor número de días del periodo de los cinco años inmediatos anteriores contados de fecha a fecha.

Sexta: Al no ser la donataria residente en ninguna Comunidad Autónoma de España y no existir punto de conexión con ninguna de ellas, tal y como establece el artículo 32 de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de la Comunidades Autónomas de régimen común, y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias, el organismo competente para la exacción del impuesto es la Administración Central del Estado, esto es, la Agencia Estatal de Administración Tributaria, en concreto, la Oficina Nacional de Gestión Tributaria, Departamento de Sucesiones de no Residentes (C/ Infanta Mercedes, nº 49. Madrid; registro en C/ Lérida, nº 32-34).

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Deducibilidad en el IRPF y en IVA de las cuotas de renting derivadas de un vehículo.

Dirección General de Tributos, Consulta Vinculante nº V0233-20. Fecha de Salida: - 04/02/2020

DESCRIPCIÓN DE LOS HECHOS

El consultante ejerce la actividad profesional de fotógrafo de prensa.

Para el desarrollo de la actividad necesita un vehículo, por lo que está pensando adquirir un vehículo nuevo en la modalidad de renting.

CUESTIÓN PLANTEADA:

Deducibilidad en el IRPF y en IVA de las cuotas de renting derivadas del vehículo.

CONTESTACION-COMPLETA:

1.- Impuesto sobre el Valor Añadido.

El ejercicio del derecho a la deducción del Impuesto sobre el Valor Añadido por el sujeto pasivo se recoge en el Título VIII de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre).

A estos efectos el artículo 93.Cuatro de la Ley del Impuesto dispone que:

“Cuatro. No podrán ser objeto de deducción, en ninguna medida ni cuantía, las cuotas soportadas o satisfechas por las adquisiciones o importaciones de bienes o servicios efectuadas sin la intención de utilizarlos en la realización de actividades empresariales o profesionales, aunque ulteriormente dichos bienes o servicios se afecten total o parcialmente a las citadas actividades.".

Por su parte, el artículo 94.Uno.1º del mismo texto legal establece que:

"Uno. Los sujetos pasivos a que se refiere el apartado uno del artículo anterior podrán deducir las cuotas del Impuesto sobre el Valor Añadido comprendidas en el artículo 92 en la medida en que los bienes o servicios, cuya adquisición o importación determinen el derecho a la deducción, se utilicen por el sujeto pasivo en la realización de las siguientes operaciones:

1º. Las efectuadas en el ámbito espacial de aplicación del impuesto que se indican a continuación:

a) Las entregas de bienes y prestaciones de servicios sujetas y no exentas del Impuesto sobre el Valor Añadido.

b) Las prestaciones de servicios cuyo valor esté incluido en la base imponible de las importaciones de bienes, de acuerdo con lo establecido en el artículo 83 de esta Ley.

c) Las operaciones exentas en virtud de lo dispuesto en los artículos 21, 22, 23, 24 y 25 de esta ley, así como las demás exportaciones definitivas de bienes fuera de la Comunidad que no se destinen a la realización de las operaciones a que se refiere el número 2º de este apartado.

Los servicios prestados por agencias de viaje que estén exentos del impuesto en virtud de lo establecido en el artículo 143 de esta Ley.".

En el presente supuesto la consultante afirma su intención de afectar el vehículo a que se refiere la consulta a su actividad empresarial o profesional. Ésta es una cuestión de hecho que deberá acreditar por cualquiera de los medios admitidos en Derecho, cuya carga incumbe a la misma de acuerdo con lo señalado en esto en materia de prueba en la Sección 2º del capítulo II del título III de la Ley 58/2003, de 17 de diciembre, General Tributaria, (BOE del 18), en particular lo señalado en su artículo 105.1 según el cual quien haga valer su derecho deberá probar los hechos constitutivos del mismo.

Por otra parte, debe tenerse en cuenta, además de lo anterior, lo dispuesto en el artículo 95 de la Ley del Impuesto sobre el Valor Añadido que a continuación transcribimos:

“Uno. Los empresarios o profesionales no podrán deducir las cuotas soportadas o satisfechas por las adquisiciones o importaciones de bienes o servicios que no se afecten, directa y exclusivamente, a su actividad empresarial o profesional.

Dos. No se entenderán afectos directa y exclusivamente a la actividad empresarial o profesional, entre otros:

1º. Los bienes que se destinen habitualmente a dicha actividad y a otras de naturaleza no empresarial ni profesional por períodos de tiempo alternativos.

2º. Los bienes o servicios que se utilicen simultáneamente para actividades empresariales o profesionales y para necesidades privadas.

3º. Los bienes o derechos que no figuren en la contabilidad o registros oficiales de la actividad empresarial o profesional del sujeto pasivo.

4º. Los bienes y derechos adquiridos por el sujeto pasivo que no se integren en su patrimonio empresarial o profesional.

5º. Los bienes destinados a ser utilizados en la satisfacción de necesidades personales o particulares de los empresarios o profesionales, de sus familiares o del personal dependiente de los mismos, con excepción de los destinados al alojamiento gratuito en los locales o instalaciones de la empresa del personal encargado de la vigilancia y seguridad de los mismos, y a los servicios económicos y socio-culturales del personal al servicio de la actividad.

Tres. No obstante lo dispuesto en los apartados anteriores, las cuotas soportadas por la adquisición, importación, arrendamiento o cesión de uso por otro título de los bienes de inversión que se empleen en todo o en parte en el desarrollo de la actividad empresarial o profesional podrán deducirse de acuerdo con las siguientes reglas:

1ª. Cuando se trate de bienes de inversión distintos de los comprendidos en la regla siguiente, en la medida en que dichos bienes vayan a utilizarse previsiblemente, de acuerdo con criterios fundados, en el desarrollo de la actividad empresarial o profesional.

2ª. Cuando se trate de vehículos automóviles de turismo y sus remolques, ciclomotores y motocicletas, se presumirán afectados al desarrollo de la actividad empresarial o profesional en la proporción del 50 por ciento.

A estos efectos, se considerarán automóviles de turismo, remolques, ciclomotores y motocicletas los definidos como tales en el Anexo del Real Decreto Legislativo 339/1990, de 2 de marzo, por el que se aprueba el texto articulado de la Ley sobre Tráfico, Circulación de Vehículos a Motor y Seguridad Vial, así como los definidos como vehículos mixtos en dicho Anexo y, en todo caso, los denominados vehículos todo terreno o tipo "jeep".

No obstante lo dispuesto en esta regla 2ª, los vehículos que se relacionan a continuación se presumirán afectados al desarrollo de la actividad empresarial o profesional en la proporción del 100 por cien:

a) Los vehículos mixtos utilizados en el transporte de mercancías.

b) Los utilizados en la prestación de servicios de transporte de viajeros mediante contraprestación.

c) Los utilizados en la prestación de servicios de enseñanza de conductores o pilotos mediante contraprestación.

d) Los utilizados por sus fabricantes en la realización de pruebas, ensayos, demostraciones o en la promoción de ventas.

e) Los utilizados en los desplazamientos profesionales de los representantes o agentes comerciales.

f) Los utilizados en servicios de vigilancia.

3ª. Las deducciones a que se refieren las reglas anteriores deberán regularizarse cuando se acredite que el grado efectivo de utilización de los bienes en el desarrollo de la actividad empresarial o profesional es diferente del que se haya aplicado inicialmente.

La mencionada regularización se ajustará al procedimiento establecido en el Capítulo I del Título VIII de esta Ley para la deducción y regularización de las cuotas soportadas por la adquisición de los bienes de inversión, sustituyendo el porcentaje de operaciones que originan derecho a la deducción respecto del total por el porcentaje que represente el grado de utilización en el desarrollo de la actividad empresarial o profesional.

4ª. El grado de utilización en el desarrollo de la actividad empresarial o profesional deberá acreditarse por el sujeto pasivo por cualquier medio de prueba admitido en derecho. No será medio de prueba suficiente la declaración-liquidación presentada por el sujeto pasivo ni la contabilización o inclusión de los correspondientes bienes de inversión en los registros oficiales de la actividad empresarial o profesional.

5ª. A efectos de lo dispuesto en este apartado, no se entenderán afectos en ninguna proporción a una actividad empresarial o profesional los bienes que se encuentren en los supuestos previstos en los números 3º y 4º del apartado dos de este artículo.

Cuatro. Lo dispuesto en el apartado anterior será también de aplicación a las cuotas soportadas o satisfechas por la adquisición o importación de los siguientes bienes y servicios directamente relacionados con los bienes a que se refiere dicho apartado:

1º. Accesorios y piezas de recambio para los mencionados bienes.

2º. Combustibles, carburantes, lubrificantes y productos energéticos necesarios para su funcionamiento.

3º. Servicios de aparcamiento y utilización de vías de peaje.

4º. Rehabilitación, renovación y reparación de los mismos.”.

En virtud de lo dispuesto en este artículo para que se genere el derecho a la deducción de cuotas soportadas por la adquisición de bienes o recepción de servicios se precisa, en principio, que la afectación a la actividad empresarial sea directa y exclusiva. No obstante, se admite la afectación parcial cuando sea un bien de inversión el objeto de la adquisición, importación, arrendamiento o cesión de uso por otro título.

Tratándose de vehículos automóviles de turismo, una vez acreditado que se encuentran, al menos, parcialmente afectos a la actividad empresarial o profesional de sujeto pasivo, de acuerdo con lo dispuesto en este artículo y en el 93.Cuatro anteriormente citado, se presumirá que el grado de afectación es del 50 por ciento, salvo que se trate de alguno de los vehículos incluidos en la lista tasada que se relaciona al final del número 2º del apartado Tres del presente artículo.

Estamos por tanto ante el supuesto general que presume un grado de afectación de los vehículos del 50 por ciento, una vez acreditada su afectación a la actividad empresarial. No obstante, esta presunción, el consultante podrá acreditar un grado de utilización distinto, superior o inferior, a este 50 por ciento.

En este sentido, sólo los vehículos que tengan la consideración de vehículos mixtos de acuerdo con la legislación sobre Tráfico y Circulación de Vehículos y que se destinen efectivamente al transporte de mercancías, en los términos indicados, podrán beneficiarse de la presunción de la afectación total al desarrollo de la actividad.

En cuanto al modo de acreditar este grado de afectación por el consultante, además de lo previsto en la ya citada Ley General Tributaria, deberá tenerse en cuenta que a estos efectos será válido cualquier medio admitido en Derecho, pero no será prueba suficiente la declaración-liquidación presentada por el propio sujeto pasivo ni la contabilización o inclusión de los correspondientes bienes de inversión en los registros oficiales de la actividad empresarial, sin perjuicio de que esta anotación sea otra condición necesaria para poder ejercitar el derecho a la deducción.

En todo caso, el ejercicio del derecho a la deducción de las cuotas soportadas por la adquisición del vehículo objeto de la consulta, deberá ajustarse, sea cual sea el grado de afectación de los bienes señalados a la actividad empresarial del consultante, a las restantes condiciones y requisitos previstos en el referido Capítulo I del Título VIII de la mencionada Ley del Impuesto, y especialmente a la señalada en su artículo 97, apartado uno, número 1º, por la que el consultante deberá estar en posesión de la factura original emitida a su favor por quien realice la entrega o le preste el servicio.

En relación con la deducibilidad de las cuotas soportadas por la adquisición de bienes o servicios (combustible, revisiones, reparaciones, peajes, etc.) directamente relacionados con bienes de inversión (vehículos), el Tribunal de Justicia de la Unión Europea, en la sentencia de fecha 8 de marzo de 2001, Laszlo Bakcsi, recaída en el Asunto C-415/98, ha declarado que la afectación de un bien de inversión determina la aplicación del sistema del Impuesto sobre el Valor Añadido al propio bien y no a los bienes y servicios utilizados para su explotación y su mantenimiento. El derecho a deducir el Impuesto sobre el Valor Añadido que grava dichos bienes y servicios constituye una cuestión aparte del ámbito de aplicación del artículo 17 de la Sexta Directiva. El citado derecho depende, en particular, de la relación entre dichos bienes y servicios y las operaciones gravadas del sujeto pasivo.

De lo anterior cabe concluir que los requisitos exigidos legalmente para la deducibilidad de las cuotas soportadas por la adquisición de bienes o servicios directamente relacionados con bienes de inversión deben concurrir respecto de dicha adquisición en particular y su relación con la actividad desarrollada por el sujeto pasivo, con independencia de que esté relacionada directamente con un bien afecto exclusiva y directamente a la citada actividad.

Por consiguiente, el ejercicio del derecho a la deducción de las cuotas soportadas por la adquisición de combustible o por las reparaciones o revisiones a que se someta un vehículo debe desvincularse del aplicable a la propia adquisición del mismo. En este sentido, teniendo en cuenta lo dispuesto en el artículo 95 de la Ley 37/1992 anteriormente transcrito, y en especial sus apartados uno y tres, se puede concluir señalando que, en particular, las cuotas soportadas por la adquisición de combustible serán deducibles siempre que su consumo se afecte al desarrollo de la actividad empresarial o profesional del sujeto pasivo y en la medida en que vaya a utilizarse previsiblemente en el desarrollo de dicha actividad económica, al igual que el resto de las cuotas soportadas por la adquisición de bienes y servicios relacionados con dicha actividad.

En cualquier caso, la afectación del combustible y el resto de bienes y servicios empleados en el vehículo a la actividad empresarial o profesional deberá ser probada por el sujeto pasivo por cualquier medio de prueba admitido en derecho.

2.- Impuesto sobre la Renta Personas Físicas.

La deducción de cualquier gasto (incluidas las amortizaciones) relativo al vehículo turismo a que hace referencia el escrito de consulta exigiría que este tuviese la consideración de elemento patrimonial afecto a la actividad económica desarrollada por el consultante.

En el artículo 22 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo (BOE de 31 de marzo), se establecen los elementos patrimoniales afectos a una actividad económica, disponiendo:

“1. Se considerarán elementos patrimoniales afectos a una actividad económica desarrollada por el contribuyente, con independencia de que su titularidad, en caso de matrimonio, resulte común a ambos cónyuges, los siguientes:

a) Los bienes inmuebles en los que se desarrolle la actividad.

b) Los bienes destinados a los servicios económicos y socioculturales del personal al servicio de la actividad.

c) Cualesquiera otros elementos patrimoniales que sean necesarios para la obtención de los respectivos rendimientos.

En ningún caso tendrán la consideración de elementos afectos a una actividad económica los activos representativos de la participación en fondos propios de una entidad y de la cesión de capitales a terceros y los destinados al uso particular del titular de la actividad, como los de esparcimiento y recreo.

2. Sólo se considerarán elementos patrimoniales afectos a una actividad económica aquéllos que el contribuyente utilice para los fines de la misma.

No se entenderán afectados:

1º Aquéllos que se utilicen simultáneamente para actividades económicas y para necesidades privadas, salvo que la utilización para estas últimas sea accesoria y notoriamente irrelevante de acuerdo con lo previsto en el apartado 4 de este artículo.

2º Aquéllos que, siendo de la titularidad del contribuyente, no figuren en la contabilidad o registros oficiales de la actividad económica que esté obligado a llevar el contribuyente, salvo prueba en contrario.

3. Cuando se trate de elementos patrimoniales que sirvan sólo parcialmente al objeto de la actividad, la afectación se entenderá limitada a aquella parte de los mismos que realmente se utilice en la actividad de que se trate. En este sentido, sólo se considerarán afectadas aquellas partes de los elementos patrimoniales que sean susceptibles de un aprovechamiento separado e independiente del resto. En ningún caso serán susceptibles de afectación parcial elementos patrimoniales indivisibles.

4. Se considerarán utilizados para necesidades privadas de forma accesoria y notoriamente irrelevante los bienes del inmovilizado adquiridos y utilizados para el desarrollo de la actividad económica que se destinen al uso personal del contribuyente en días u horas inhábiles durante los cuales se interrumpa el ejercicio de dicha actividad.

Lo dispuesto en el párrafo anterior no será de aplicación a los automóviles de turismo y sus remolques, ciclomotores, motocicletas, aeronaves o embarcaciones deportivas o de recreo, salvo los siguientes supuestos:

a) Los vehículos mixtos destinados al transporte de mercancías.

b) Los destinados a la prestación de servicios de transporte de viajeros mediante contraprestación.

c) Los destinados a la prestación de servicios de enseñanza de conductores o pilotos mediante contraprestación.

d) Los destinados a los desplazamientos profesionales de los representantes o agentes comerciales.

e) Los destinados a ser objeto de cesión de uso con habitualidad y onerosidad.

A estos efectos, se considerarán automóviles de turismo, remolques, ciclomotores y motocicletas los definidos como tales en el Anexo del Real Decreto Legislativo 339/1990, de 2 de marzo, por el que se aprueba el texto articulado de la Ley sobre Tráfico, Circulación de Vehículos a Motor y Seguridad Vial, así como los definidos como vehículos mixtos en dicho Anexo y, en todo caso, los denominados vehículos todo terreno o tipo “jeep”.”.

Por tanto, para que el vehículo tenga la consideración de elemento patrimonial afecto sería necesaria la afectación exclusiva a la actividad, salvo que se trate de una actividad recogida en el apartado 4 (circunstancia que no concurre en el presente caso), y sólo desde esta perspectiva podrían considerarse deducibles los costes y gastos ocasionados por su adquisición y utilización.

No operando la deducibilidad en el IRPF si no existe esa afectación exclusiva, circunstancia que parece darse en el caso planteado según lo expresado en el escrito de consulta.

Manifestada la necesidad de la afectación exclusiva del vehículo a la actividad, en el caso de que la tenencia del vehículo derivase de un contrato de renting, para la deducibilidad de las cuotas derivadas de la operación de renting se debe acudir al artículo 30 de la Ley del Impuesto, que dispone que el rendimiento neto de las actividades económicas se determinará “según las normas del Impuesto sobre Sociedades, sin perjuicio de las reglas especiales contenidas en este artículo, en el artículo 30 de esta Ley para la estimación directa, y en el artículo 31 de esta Ley para la estimación objetiva”.

Hay que partir de la consideración de que desde el punto de vista jurídico en los contratos de renting la propiedad del bien, vehículo en nuestro caso, no se adquiere hasta que no ejerce la opción de compra. Por otra parte, los contratos de renting deben contabilizarse del mismo modo que los contratos de arrendamiento financiero, según señala el Plan General de Contabilidad, aprobado por Real Decreto 1514/2007, de 16 de noviembre –en adelante PGC-, en su norma de valoración 8.1 salvo en aquellos supuestos en los que el contrato de renting se configure como un arrendamiento operativo, en cuyo caso, se contabilizará con arreglo a la norma de valoración 8.2 del citado PGC.

Por su parte, el artículo 106 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (BOE de 28 de noviembre), que regula el régimen fiscal de determinados contratos de arrendamiento financiero, se expresa en los siguientes términos:

“1. Lo previsto en este artículo se aplicará a los contratos de arrendamiento financiero en los que el arrendador sea una entidades de crédito o un establecimiento financiero de crédito.

2. Los contratos a que se refiere el apartado anterior tendrán una duración mínima de dos años cuando tengan por objeto bienes muebles y de 10 años cuando tengan por objeto bienes inmuebles o establecimientos industriales. No obstante, reglamentariamente, para evitar prácticas abusivas, se podrá establecer otros plazos mínimos de duración en función de las características de los distintos bienes que puedan constituir su objeto.

3. Las cuotas de arrendamiento financiero deberán aparecer expresadas en los respectivos contratos diferenciando la parte que corresponda a la recuperación del coste del bien por la entidad arrendadora, excluido el valor de la opción de compra y la carga financiera exigida por ella, todo ello sin perjuicio de la aplicación del gravamen indirecto que corresponda.

4. El importe anual de la parte de las cuotas de arrendamiento financiero correspondiente a la recuperación del coste del bien deberá permanecer igual o tener carácter creciente a lo largo del período contractual.

5. Tendrá, en todo caso, la consideración de gasto fiscalmente deducible la carga financiera satisfecha a la entidad arrendadora.

6. La misma consideración tendrá la parte de las cuotas de arrendamiento financiero satisfechas correspondiente a la recuperación del coste del bien, salvo en el caso de que el contrato tenga por objeto terrenos, solares y otros activos no amortizables. En el caso de que tal condición concurra sólo en una parte del bien objeto de la operación, podrá deducirse únicamente la proporción que corresponda a los elementos susceptibles de amortización, que deberá ser expresada diferenciadamente en el respectivo contrato.

El importe de la cantidad deducible de acuerdo con lo dispuesto en el párrafo anterior no podrá ser superior al resultado de aplicar al coste del bien el duplo del coeficiente de amortización lineal según tablas de amortización oficialmente aprobadas que corresponda al citado bien. El exceso será deducible en los períodos impositivos sucesivos, respetando igual límite. Para el cálculo del citado límite se tendrá en cuenta el momento de la puesta en condiciones de funcionamiento del bien. Tratándose de los contribuyentes a los que se refiere el Capítulo XI del Título VII (empresas de reducida dimensión), se tomará el duplo del coeficiente de amortización lineal según tablas de amortización oficialmente aprobadas multiplicado por 1,5.

7. La deducción de las cantidades a que se refiere el apartado anterior no estará condicionada a su imputación contable en la cuenta de pérdidas y ganancias.

8. Las entidades arrendatarias podrán optar, a través de una comunicación al Ministerio de Hacienda y Administraciones Públicas en los términos que reglamentariamente se establezcan, por establecer que el momento temporal a que se refiere el apartado 6 se corresponde con el momento del inicio efectivo de la construcción del activo, atendiendo al cumplimiento simultáneo de los siguientes requisitos:

a) Que se trate de activos que tengan la consideración de elementos del inmovilizado material que sean objeto de un contrato de arrendamiento financiero, en el que las cuotas del referido contrato se satisfagan de forma significativa antes de la finalización de la construcción del activo.

b) Que la construcción de estos activos implique un período mínimo de 12 meses.

c) Que se trate de activos que reúnan requisitos técnicos y de diseño singulares y que no se correspondan con producciones en serie.

En los supuestos de pérdida o inutilización definitiva del bien por causa no imputable al contribuyente y debidamente justificada, no se integrará en la base imponible del arrendatario la diferencia positiva entre la cantidad deducida en concepto de recuperación del coste del bien y su amortización contable.”.

Por tanto, si el contrato de renting, responde a las condiciones señaladas anteriormente, conforme los puntos 5 y 6 del artículo 106, tendrán la consideración de gasto fiscalmente deducible la carga financiera satisfecha a la entidad arrendadora y la parte de las cuotas de arrendamiento financiero satisfechas correspondiente a la recuperación del coste del bien, esta última con el límite del importe que resulte de aplicar a dicho coste el duplo (el triple, si tiene la consideración de empresa de reducida dimensión) del coeficiente de amortización lineal según tablas de amortización oficialmente aprobadas que corresponda al citado bien.

El exceso será deducible en los períodos impositivos sucesivos, respetando igual límite.

Caso de que el contrato no reúna los requisitos previstos en el artículo 106 de la Ley del Impuesto sobre Sociedades, tendrá la consideración de gasto fiscalmente deducible la carga financiera satisfecha así como un importe equivalente a las cuotas de amortización que, de acuerdo con los sistemas de amortización establecidos en el apartado 1 del artículo 12 de la citada Ley, corresponderían al bien objeto del contrato.

El tratamiento expuesto anteriormente se corresponde con el método de estimación directa modalidad normal.

En el supuesto de modalidad simplificada, las amortizaciones se practicarán de forma lineal conforme a la tabla simplificada referida en el artículo 30.1ª del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobada por Orden de 27 de marzo de 1998.

En ambos casos, la compra del vehículo objeto de consulta siempre que no existan dudas razonadas de que se ejercitará la opción de compra o renovación, se encuadre o no dentro de lo prescrito en el artículo 106 de la Ley del Impuesto sobre Sociedades, constituye una inversión.

Por último, señalar qué si la intención del consultante fuese no ejercitar la opción de compra, además de no constituir un elemento patrimonial afecto, la deducibilidad como alquiler en el régimen de estimación directa deberá observar lo establecido en el artículo 10 de la Ley del Impuesto sobre Sociedades en cuanto a la determinación de la base imponible, y, en particular, su artículo 15.1.e) que señala que no tendrán la consideración de gastos fiscalmente deducibles:

"e) Los donativos y liberalidades.

No se entenderán comprendidos en esta letra e) los gastos por atenciones a clientes o proveedores ni los que con arreglo a los usos y costumbres se efectúen con respecto al personal de la empresa ni los relacionados para promocionar, directa o indirectamente, la venta de bienes y prestación de servicios, ni los que se hallen correlacionados con los ingresos.

(…).”

Llevados los preceptos mencionados a la cuestión planteada, las cantidades correspondientes al arrendamiento del vehículo tendrán el carácter de deducibles cuando las mismas tengan una correlación con la obtención de los ingresos de la actividad empresarial desarrollada, de conformidad con lo dispuesto en el artículo 15.1.e), segundo párrafo, de la citada Ley del Impuesto sobre Sociedades, correlación que en este caso sólo puede existir si el vehículo se destina exclusivamente a la actividad.

Esta correlación y la afectación exclusiva a la actividad deberán probarse por cualquiera de los medios generalmente admitidos en derecho, siendo competencia de los servicios de la Agencia Estatal de la Administración Tributaria la valoración de las pruebas aportadas. En caso de no existir o ésta no fuese suficientemente probada, las citadas cantidades no podrán considerarse gastos fiscalmente deducibles de la actividad económica.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

¡Atención autónomos! Primeras comprobaciones sobre la prestación por cese de actividad para los afectados por el COVID-19.

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 25/05/2020

¿Puede acreditar la caída de la actividad en un 75% en marzo? Varias mutuas colaboradoras de la Seguridad Social ya están pidiendo a los autónomos que solicitaron la prestación extraordinaria por cese de actividad la documentación que acredite la pérdida de facturación superior al 75% en el mes de marzo de 2020. De no hacerlo se insta a desistir de la prestación, devolviendo los importes percibidos, o al menos, a modificar la solicitud para que se tenga en cuenta la reducción de la facturación en el mes de abril y en consecuencia se reconozca la prestación a partir de entonces y no desde que se decretó el estado de alarma (14 de marzo de 2020).

La prestación extraordinaria por cese de actividad para los trabajadores autónomos afectados por la crisis del coronavirus ya ha sido analizada en comentarios anteriores, así como los cambios realizados en la misma desde que se aprobó inicialmente por el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19. No obstante, en el actual artículo nos vemos en la obligación de advertirle sobre ciertos puntos relativos a la fecha de solicitud y la prueba de los requisitos para evitar perjuicios económicos importantes a los autónomos afectados.

Presentó la solicitud de la prestación extraordinaria porque su actividad fue suspendida por el estado de alarma:

Si se vio obligado a cerrar su negocio debido a que la actividad que ejerce quedó suspendida de apertura al público por el Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19, no tiene que probar la reducción de la facturación para percibir esta prestación.

Ahora bien, si cerró sin estar expresamente suspendida su actividad no se aplica este supuesto y sí tendrá que acreditar que su facturación en el mes natural anterior al que se solicita la prestación se redujo en al menos un 75%.

En este sentido, para comprobar si su actividad quedó suspendida por la declaración del estado de alarma, la Asociación de Mutuas de Accidentes de Trabajo ofreció la siguiente relación de CNAE (Clasificación Nacional de Actividades Económicas) de carácter orientativo:

| Actividades suspendidas por el estado de alarma | |

| CNAE-2009 | Epígrafes |

| 4511 | Venta de automóviles y vehículos de motor ligeros |

| 4519 | Venta de otros vehículos de motor |

| 4532 | Comercio al por menor de repuestos y accesorios de vehículos de motor |

| 4719 | Otro comercio al por menor en establecimientos no especializados |

| 4751 | Comercio al por menor de textiles en establecimientos especializados |

| 4752 | Comercio al por menor de ferretería, pintura y vidrio en establecimientos especializados |

| 4753 | Comercio al por menor de alfombras, moquetas y revestimientos de paredes y suelos en establecimientos especializados |

| 4754 | Comercio al por menor de aparatos electrodomésticos en establecimientos especializados |

| 4759 | Comercio al por menor de muebles, aparatos de iluminación y otros artículos de uso doméstico en establecimientos especializados |

| 4761 | Comercio al por menor de libros en establecimientos especializados |

| 4763 | Comercio al por menor de grabaciones de música y vídeo en establecimientos especializados |

| 4764 | Comercio al por menor de artículos deportivos en establecimientos especializados |

| 4765 | Comercio al por menor de juegos y juguetes en establecimientos especializados |

| 4771 | Comercio al por menor de prendas de vestir en establecimientos especializados |

| 4772 | Comercio al por menor de calzado y artículos de cuero en establecimientos especializados |

| 4777 | Comercio al por menor de artículos de relojería y joyería en establecimientos especializados |

| 4778 | Otro comercio al por menor de artículos nuevos en establecimientos especializados |

| 4779 | Comercio al por menor de artículos de segunda mano en establecimientos especializados |

| 4782 | Comercio al por menor de productos textiles, prendas de vestir y calzado en puestos de venta y mercadillos |

| 4789 | Comercio al por menor de otros productos en puestos de venta y mercadillos |

| 5610 | Restaurantes y puestos de comidas |

| 5621 | Provisión de comidas preparadas para eventos |

| 5630 | Establecimientos de bebidas |

| 5914 | Actividades de exhibición cinematográfica |

| 7911 | Actividades de las agencias de viajes |

| 9001 | Artes escénicas |

| 9004 | Gestión de salas de espectáculos |

| 9102 | Actividades de museos |

| 9103 | Gestión de lugares y edificios históricos |

| 9104 | Actividades de los jardines botánicos, parques zoológicos y reservas naturales |

| 9105 | Actividades de bibliotecas |

| 9106 | Actividades archivos |

| 9200 | Actividades de juegos de azar y apuestas |

| 9311 | Gestión de instalaciones deportivas |

| 9312 | Actividades de los clubes deportivos |

| 9313 | Actividades de los gimnasios |

| 9319 | Otras actividades deportivas |

| 9321 | Actividades de los parques de atracciones y los parques temáticos |

| 9329 | Otras actividades recreativas y de entretenimiento |

| 9602 | Peluquería y otros tratamientos de belleza |

| No encontrarse en esta relación no excluye la posibilidad de que, en función de la actividad efectivamente realizada por el autónomo, la misma pudiera tener encaje entre las actividades suspendidas por el Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19. | |

Presentó la solicitud de la prestación extraordinaria sin que su actividad fuera suspendida por el estado de alarma:

En este caso debe poder acreditar la reducción de la facturación en al menos el 75% en relación con el promedio de facturación del semestre natural anterior con carácter general. En el caso de actividades de carácter estacional la comparación se realizará con los mismos meses de la campaña del año anterior y los que desarrollen actividades en alguno de los siguientes códigos de la CNAE 2009: 5912, 5915, 5916, 5920 y entre el 9001 y el 9004 ambos incluidos, la comparación será en relación con los 12 meses anteriores.

En este sentido, la fecha en que presentó la solicitud de la prestación extraordinaria determina el mes a tomar en consideración. Así, si la solicitud se presentó antes del 1 de mayo de 2020, deberá comparar la facturación del mes de marzo de 2020 con el semestre comprendido entre septiembre de 2019 y febrero de 2020, ambos inclusive.

Este es el primer problema que hemos encontrado entre multitud de trabajadores autónomos que solicitaron la prestación en cuanto se aprobó sin comprobar previamente su nivel de facturación. Teniendo en cuenta que el estado de alarma afectó sólo a medio mes de marzo, al realizar la comparación resulta que la facturación del mes de marzo no se ha reducido en un 75% como mínimo.

En tal situación, lo primero será comprobar que la facturación del mes de abril sí se ha reducido en al menos el 75% respecto del promedio del semestre anterior (de octubre de 2019 a marzo de 2020, ambos inclusive). Si es el caso, podrá solicitar a su Mutua la modificación de su solicitud previa para que la misma empiece a contar desde el 1 de abril de 2020. De lo contrario, si en abril tampoco se redujo la facturación lo suficiente, tendrá que desistir de la solicitud presentada.

Si presentó la solicitud en marzo o abril de 2020 debe tener en cuenta la facturación del mes de marzo de 2020. Si presenta la solicitud en mayo se tomará en consideración la facturación del mes de abril y si la presenta en junio se tendrá en cuenta la facturación de mayo.

Documentación acreditativa de la reducción de la facturación:

Aunque en el momento de presentar la solicitud de la prestación extraordinaria por cese de actividad no es necesario aportar ninguna documentación acreditativa de la situación más allá de la propia solicitud y de la documentación identificativa del autónomo, sí que se compromete mediante declaración responsable a que los datos de la solicitud son ciertos, esto es, a que la actividad fue suspendida por el estado de alarma o que la facturación del mes anterior a la fecha de la solicitud se redujo en un 75% respecto del periodo comparable.

Es por ello que salvo en errores formales manifiestos la prestación se ha reconocido a la mayoría de los solicitantes. No obstante, debe tener en cuenta que este reconocimiento de la prestación extraordinaria por cese de actividad se ha realizado de forma provisional. Finalizado el estado de alarma la Seguridad Social revisará todas estas resoluciones provisionales y si considera que no tiene derecho a la prestación, puede reclamarle las cantidades indebidamente percibidas.

Como indicábamos al principio, parece que determinadas Mutuas se han adelantado y ya están pidiendo la documentación acreditativa de que los requisitos establecidos se cumplen.

En este sentido, la acreditación de la reducción de la facturación se realizará mediante la aportación de la información contable que lo justifique, pudiendo hacerse a través de la copia del libro de registro de facturas emitidas y recibidas; del libro diario de ingresos y gastos; del libro registro de ventas e ingresos; o del libro de compras y gastos.

Más difícil lo tienen aquellos trabajadores autónomos que no estén obligados a llevar los libros que acreditan el volumen de actividad (hola estimación objetiva del IRPF). En tal caso deberá acreditar la reducción de al menos del 75% exigida por cualquier medio de prueba admitido en derecho, como los registros de la caja registradora, del datáfono para el cobro con tarjeta o de los apuntes en la cuenta corriente.

Recuerde:

Tenga en cuenta que el reconocimiento de la prestación extraordinaria por cese de actividad se ha realizado de forma provisional. Finalizado el estado de alarma la Seguridad Social revisará todas estas resoluciones provisionales y si considera que no tiene derecho a la prestación, dispone de hasta cuatro años para reclamarle las cantidades indebidamente percibidas, así como las cuotas de autónomos dejadas de ingresar por esta causa.

¡Cuidado! Este mismo lunes 1 de junio finalizan los plazos tributarios suspendidos.

Fran, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 25/05/2020

Efectivamente, no puede esperar más para presentar sus alegaciones, realizar pagos pendientes a la Administración, atender requerimientos, diligencias de embargo, etc.; ha sido levantada la suspensión de los plazos administrativos y procesales que se encontraban suspendidos, con efectos para 1 de junio de 2020 para los plazos administrativos y 4 de junio de 2020 para los plazos procesales.

¿Cómo afecta esto a los PLAZOS TRIBUTARIOS? Nuestros lectores más asiduos ya conocen por nuestro comentario "Real Decreto-Ley 15/2020: Medidas en el ámbito de Suspensión de plazos y aplazamientos tributarios", la justificación de como estos plazos fueron suspendidos en general, inicialmente hasta el 30 de Abril de 2020 por Real Decreto-ley 8/2020 y, con posterioridad, por la disposición adicional 1ª del Real Decreto-Ley 15/2020, se ampliaron hasta 30 de mayo de 2020, que a efectos prácticos cumple el primer día hábil siguiente, es decir, 1 de junio de 2020.

Pues bien, la última prórroga de la situación de Estado de Alarma, regulada en el Real Decreto 537/2020, de 22 de mayo, por el que se prorroga el estado de alarma declarado por el Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19, mantiene la vigencia de éste hasta las 00:00 horas del día 7 de junio de 2020.

De aquí se deriva que se hubiese de tomar la determinación de realizar una nueva ampliación de la suspensión de plazos administrativos (y entre ellos los tributarios) y procesales vigentes hasta 1 de junio de 2020 o simplemente, como así ha ocurrido, desvincular la suspensión de los plazos administrativos y procesales de la vigencia del Estado de Alarma, levantando la misma para reanudar o, en su caso, reiniciar el cómputo de los plazos desde esa misma fecha para los plazos administrativos y desde 4 de junio de 2020 para los plazos procesales, de prescripción y caducidad.

Esta determinación la encontramos en el referido Real Decreto 537/2020, concretamente en sus artículos 8, 9 y 10.

Como vemos, en nada se modifican los efectos del artículo 33 del Real Decreto-ley 8/2020, por lo que en el ámbito tributario no ha existido modificación alguna y se mantienen los plazos ya fijados consecuencia de la publicación del RD-ley 15/2020.

Así, finalizarán el próximo día 1 de junio de 2020 todos los plazos relacionados con procedimientos cuyo plazo hubiera concluido antes de esta fecha, relacionados entre otros con:

- El pago de la deuda tributaria liquidada por la Administración y de deudas tributarias en apremio (apartados 2 y 5 del artículo 62 de la LGT),

- Vencimientos de los plazos y fracciones de los acuerdos de aplazamiento y fraccionamiento concedidos,

- El desarrollo de las subastas y adjudicación de bienes a los que se refieren los artículos 104.2 y 104 bis del Reglamento General de Recaudación, aprobado por Real Decreto 939/2005,

- Atender los requerimientos, diligencias de embargo y solicitudes de información con trascendencia tributaria,

- Formular alegaciones ante actos:

- De apertura de dichos trámites o de audiencia,

- Dictados en procedimientos de aplicación de los tributos,

- Sancionadores o de declaración de nulidad,

- Devolución de ingresos indebidos,

- Rectificación de errores materiales y de revocación.

- Atender los requerimientos y solicitudes de información formulados por la Dirección General del Catastro que se encuentren en plazo de contestación a la entrada en vigor de este Real Decreto-ley 8/2020 (14.03.2020)

- ...

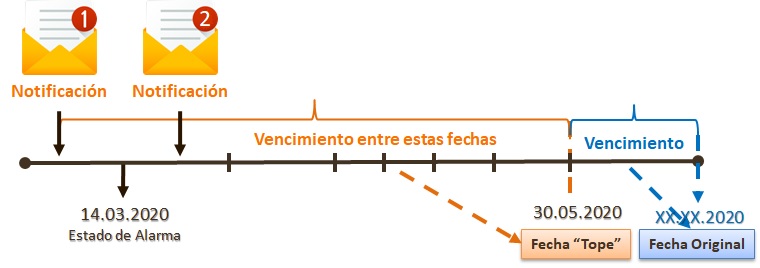

Como podemos observar, con independencia que la Notificación haya sido recibida antes o después de ser decretado el Estado de Alarma, si el vencimiento del plazo se produce antes de 30 de mayo de 2020 (1 de junio a efectos prácticos), el plazo se amplía hasta esta misma fecha; en aquellos casos que el vencimiento fuese posterior, permanecerá éste.

| PLAZOS PARA LA INTERPOSICIÓN DE RECURSOS DE REPOSICIÓN Y RECLAMACIONES ECONÓMICO - ADMINISTRATIVAS |

Respecto de los plazos para la interposición de recursos de reposición y reclamaciones económico-administrativas que el cómputo del MES para presentar los mismos empezará a contarse desde el 30 de mayo de 2020 y consecuentemente terminará el 30 de junio de 2020 (inclusive), aplicándose:

|

¿Me interesa comunicar el Fin del Erte a la Autoridad Laboral?.

Javier Gómez, Departamento Laboral de Supercontable.com - 25/05/2020

Muy problemático este comentario que pasamos a desarrollar y por ello pedimos lo interpreten nuestros lectores, con todas las cautelas que la situación actual motivada por el COVID-19 supone; se plantea porque la comunicación del fin del Erte a la Autoridad Laboral tiene implicaciones que pueden perjudicar los intereses de nuestra empresa notablemente.

La problemática surge por criterios enfrentados de distintos profesionales y de lo que es peor, por distintas directrices de las diferentes Comunidades Autónomas (CC.AA.) en cuanto al momento de realizar la comunicación del Fin del Erte a la Autoridad Laboral correspondiente, de ahí que nos "hacemos eco" de la situación que está aconteciendo y que nuestros clientes y lectores actúen de acuerdo a sus criterios, circunstancias, objetivos, etc., pero no podíamos dejar de informar para evitar posibles actuaciones que ya no tuvieran "marcha atrás".

Así por ejemplo la Autoridad Laboral de Castilla - La Mancha, comunica a las empresas que han solicitado ERTEs en esta CC.AA.

(...) Le informamos que de acuerdo con lo previsto en el artículo 1.3 del Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo, y una vez haya finalizado su erte respecto del TOTAL de las personas trabajadoras afectadas por el mismo, deberá hacer una COMUNICACIÓN A LA AUTORIDAD LABORAL. En el caso de las desafectaciones parciales, no será necesario realizar dicha comunicación (...).

En otro ámbito territorial, nuestros propios clientes nos dan detalle de la forma de actuación de la Autoridad Laboral en el País Vasco. Aquí se emplaza a NO comunicar la finalización si no se desea desaparezcan todos los derechos relacionados con el mismo y de esta forma poder afectar nuevamente a un trabajador o trabajadora caso que la actividad retomada fuese inviable en los términos realizados.

En cualquier caso hemos de recordar a nuestros lectores que, como ya apuntamos en nuestro comentario "¿Comunicar a la Seguridad Social la desafectación del Erte? Sí o No", de acuerdo con el artículo 1.3 del Real Decreto-ley 18/2020:

(...) 3. Las empresas y entidades a las que se refiere este artículo deberán comunicar a la autoridad laboral la renuncia total, en su caso, al expediente de regulación temporal de empleo autorizado, en el plazo de 15 días desde la fecha de efectos de aquella (...).

En cualquier caso, si tenemos en cuenta que incorporar al último de nuestros trabajadores implica:

- La finalización de la exoneraciones de cuotas ante la Tesorería General de la Seguridad Social -TGSS- y,

- la obligación en la comunicación del fin del ERTE a la Autoridad Laboral.

Deberíamos "barajar la posibilidad" de:

No reincorporar a todos los trabajadores o al menos en la totalidad de la jornada que tenían previamente a la situación de COVID-19 para poder seguir aplicando la exoneraciones en el pago de cuotas a la TGSS, y si fuese necesaria la total reincorporación "apurar" el plazo de 15 días anteriormente referenciado, lo que nos permitiría tener un "margen de maniobra" para posibles nuevas afectaciones al ERTE (ver modelo de comunicación) antes de dar por finalizado el ERTE.

No reincorporar a todos los trabajadores o al menos en la totalidad de la jornada que tenían previamente a la situación de COVID-19 para poder seguir aplicando la exoneraciones en el pago de cuotas a la TGSS, y si fuese necesaria la total reincorporación "apurar" el plazo de 15 días anteriormente referenciado, lo que nos permitiría tener un "margen de maniobra" para posibles nuevas afectaciones al ERTE (ver modelo de comunicación) antes de dar por finalizado el ERTE.La comunicación de fin del ERTE además, tendrá como consecuencia el fin de las causas de Fuerza Mayor que motivaron su autorización y cualquier "paso atrás" no sería posible, debiendo la empresa plantearse la solicitud de ERTE por causas económicas, técnicas, organizativas y de producción.

Lo cierto es que este tipo de comportamientos no debería necesitar de picaresca ni condicionamientos, pero la forma en que ha sido establecida la norma hace que, empresas que reincorporan a sus dos únicos trabajadores en plantilla durante el mes de mayo, ya no puedan aplicar exoneraciones en el pago de cuotas desde la reincorporación del último y, aquellas otras, que reincorporando a la totalidad de la plantilla con excepción de uno (19 trabajadores reincorporados y 1 permanece en el ERTE) puedan seguir aplicando las conocidas bonificaciones en la TGSS. |

¿Qué puede hacer la empresa si un trabajador desafectado se niega a reincorporarse?

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 25/05/2020

El Real Decreto-Ley 18/2020, de 12 de Mayo, de medidas sociales en defensa del empleo, permite la reincorporación progresiva de los trabajadores a la actividad y, como hemos dicho en otro comentario, otorga fuerza de ley a la denominada "desafectación".

La "desafectación" supone, en la práctica, que se comunica al trabajador que ha finalizado la suspensión de su contrato de trabajo acordada en el ERTE y que debe reincorporarse a su actividad.

Pero, ¿qué ocurre si una vez que hemos comunicado al trabajador que debe reincorporarse, NO lo hace?

El trabajador debe tener claro que la medida de suspensión del contrato de trabajo acordada en un ERTE es, por definición, temporal y, por tanto, cuanto la misma finalice, la relación laboral debe volver a la "normalidad", es decir, deben de retomarse las obligaciones reciprocas de trabajar y de remunerar el trabajo.

Por tanto, si el trabajador no cumple con esa obligación habrá que saber, en primer lugar, cuáles son las razones del incumplimiento, es decir, por las que no se reincorpora a su puesto de trabajo; y, en segundo lugar, constatar si dichas razones son o no justificadas.

Si no existe razón, la ausencia no se justifica, o las razones alegadas por el trabajador no se consideran justificadas por la empresa, la no incorporación del trabajador puede ser constitutiva de un despido disciplinario.

Así lo han empezado a determinar los tribunales, aunque no existan todavía demasiadas resoluciones al respecto.

Un ejemplo de ello es la Sentencia del Tribunal Superior de Justicia de Madrid, de 25 de Abril de 2019, Nº 286/2019, que reconoce la desafección puede llevarse a cabo por la empresa, que es la que conoce la incidencia de las causas que motivan el ERTE en la actividad de la empresa; y más si, como en el caso analizado, la empresa ya había advertido de ello a los trabajadores en el momento de notificar la suspensión del contrato.

En el mismo sentido, la Sentencia del Tribunal Superior de Justicia de Madrid, de 19 de Diciembre de 2018, Nº 904/2019, que reconoce la facultad de la empresa para acordar que un trabajador en ERTE se reincorpore a la actividad, si existe causa para ello, siendo posible, por tanto, recortar la duración inicialmente fijada en el ERTE.

Sepa que:

Si la decisión del trabajador en ERTE de no reincorporarse NO está justificada, puede dar lugar a un despido disciplinario.

Sin embargo, si la decisión de no incorporarse está justificada, no podrá llevarse a cabo un despido disciplinario.

En la situación que atravesamos la principal razón para rechazar la reincorporación es que el trabajador tenga obligaciones de cuidado respecto a un menor o familiar que esté a su cargo; y que las mismas, como consecuencia de la pandemia, no puedan delegarse en nadie.

En un Comentario anterior ya analizamos si puede un trabajador solicitar un cambio en sus condiciones laborales por el COVID-19. El Real Decreto-Ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, contiene medidas para favorecer la conciliación laboral destinadas a la adaptación o reducción de su jornada, con la consiguiente disminución proporcional del salario, para que el trabajador pueda cubrir la necesidad de atender al cuidado de personas a su cargo; que se agrava en la situación actual ante el cierre de diversos establecimientos públicos o concertados, como centros escolares, residencias de mayores o centros de día.

Estas medidas se regulan en el Artículo 6 del Real Decreto-Ley 8/2020, modificado por el Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo, que se denomina "Plan MECUIDA".

Una de estas medidas es una reducción especial de la jornada de trabajo, con la reducción proporcional de su salario, por tener el trabajador a su cuidado, por razones de guarda legal, a un menor de doce años, o una persona con discapacidad, o un familiar, hasta el segundo grado de consanguinidad o afinidad, que por razones de edad, accidente o enfermedad no pueda valerse por sí mismo.

Esta reducción de jornada especial deberá ser comunicada a la empresa con 24 horas de antelación, y podrá alcanzar el cien por cien de la jornada si resulta necesario.

En consecuencia, esta reducción especial de la jornada de trabajo de hasta el 100% sí justificaría la no reincorporación y, por tanto, NO podría dar lugar al despido disciplinario.

Hemos hecho mención a la una reducción especial de la jornada de trabajo de hasta el 100% porque se trata de una situación específica relacionada con el COVID-19; pero si el trabajador alegase otras causas distintas, habrá de estarse a la regulación que en el Convenio se haga de las mismas, si la hay, o, en caso de conflicto, a lo que al final establezcan los tribunales.

Recuerde:

Que, en cualquier caso, si se da esta circunstancia, el despido deberá realizarse en la forma en que establezca el Convenio de aplicación (muchos convenios establecen, por ejemplo, la tramitación de un expediente contradictorio). Tenga en cuenta que mucho convenios colectivos no establecen directamente el despido para el caso de ausencia injustificada, sino que establecen una graduación de sanciones (por ejemplo, suspensión de empleo y sueldo,...) en función de la mayor o menor gravedad de la ausencia.

Y es que, de no hacerse así, aunque la ausencia del trabajador sea injustificada, el despido puede ser declarado improcedente, bien por no ajustarse al procedimiento establecido o por aplicarse una sanción (el despido) que no corresponde con el catálogo de sanciones que prevea el convenio.

En este Comentario, y en el apartado de formularios de este boletín, ponemos a su disposición un modelo de carta comunicando al trabajador su despido disciplinario por no haberse reincorporado al trabajo, de forma injustificada, tras el ERTE.

¿Debo tener en cuenta el parón por el estado de alarma en la amortización del inmovilizado?

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 25/05/2020

Numerosos son los comentarios que hemos dedicado desde SuperContable.com a la amortización contable del inmovilizado material e intangible de la empresa, así como a su deducción fiscal, tanto en el Impuesto sobre Sociedades como en el Impuesto sobre la Renta de las Personas Físicas en el caso de autónomos. En este caso se nos plantea si la suspensión de la actividad por el estado de alarma decretado por el COVID-19 debe tenerse en cuenta en la amortización del inmovilizado material.

No amortizar los inmuebles, la maquinaria o cualquier otro tipo de inmovilizado el tiempo que ha estado parado la actividad puede parecer lógico teniendo en cuenta que el mismo no se ha utilizado durante este periodo y además así reducimos los gastos con el objetivo de reducir las pérdidas que seguramente nos encontremos al final del ejercicio por la situación provocada por el COVID-19.

En este sentido, para saber si esta forma de actuar es correcta debemos dirigirnos a la Resolución de 1 de marzo de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se dictan normas de registro y valoración del inmovilizado material y de las inversiones inmobiliarias, en cuyo artículo segundo, apartado 3, establece:

3. Amortización.

1. La amortización se identifica con la depreciación que normalmente sufren los bienes de inmovilizado por el funcionamiento, uso y disfrute de los mismos, debiéndose valorar, en su caso, la obsolescencia técnica o comercial que pudiera afectarlos. La dotación anual que se realiza, expresa la distribución del precio de adquisición o coste de producción durante la vida útil estimada del inmovilizado.

2. Por ello, la amortización habrá de establecerse de manera sistemática y racional en función de la vida útil de los bienes y de su valor residual, atendiendo a la depreciación considerada como normal por las causas señaladas anteriormente.

Esta regla solo puede excepcionarse cuando el activo no está sometido a desgaste por su funcionamiento, uso, obsolescencia o disfrute.

Atendiendo a este último párrafo y teniendo en cuenta que actividad ha estado suspendida podría argumentarse que el activo no está sometido a desgaste ya que no se usa ni está en funcionamiento, lo que daría pie a dejar de amortizar el inmovilizado durante este periodo, con la procedente anotación de esta circunstancia en la memoria de las cuentas anuales.

No obstante, teniento en cuenta que se trata de una situación coyuntural, no parece acorde a lo establecido en la normativa contable interrumpir o disminuir la amortización del activo, a menos que por las características del inmovilizado y la metodología utilizada en el cálculo de su amortización (por ejemplo, por unidad producida) la inactividad si sea un factor determinante aunque haya sido temporal.

Por otro lado, tenga en cuenta que la falta de uso sí podría dar lugar a una merma en su valor lo que provocaría el registro del correspondiente deterioro.

Si desea aprender todas las implicaciones que conlleva la amortización del inmovilizado material e intangible, así como de las inversiones inmobiliarias, le emplazamos a realizar nuestro SEMINARIO Amortizaciones y su Ahorro Fiscal, en donde se tratarán las amortizaciones desde varias perspectivas, para que sea útil tanto para sociedades como para autónomos y demás personas que tengan inmuebles en alquiler, con especial énfasis en los beneficios fiscales y en cómo cumplimentar correctamente los distintos modelos tributarios para cada caso.