Boletín semanal

Boletín nº08 26/02/2019

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº08 26/02/2019

Compra-venta de acciones de sociedad cotizada. Cuándo considerar transmisión definitiva que permita integrar las pérdidas patrimoniales obtenidas.

Dirección General de Tributos, Consulta Vinculante nº V3282-18. Fecha de Salida: - 28/12/2018

DESCRIPCIÓN DE LOS HECHOS

La consultante ha adquirido y transmitido varias veces a lo largo de 2017 acciones de una sociedad cotizada con arreglo al siguiente detalle:

- 05/02/2017 compra 4.000 acciones.

- 08/02/2017 venta 4.000 acciones, que generan una ganancia de 400 euros.

- 15/02/2017 compra 4.000 acciones.

- 20/02/2017 vende 2.000 acciones, que generan una pérdida de 500 euros.

- 15/03/2017 compra 2.000 acciones.

- 20/03/2017 compra 2.000 acciones.

- 24/03/2017 compra 2.000 acciones.

- 26/03/2017 vende 2.000 acciones, que generan una pérdida de 600 euros.

- 28/03/2017 compra 2.000 acciones.

- 31/03/2017 vende 2.000 acciones, que generan una ganancia de 400 euros.

- 01/04/2017 compra 2.000 acciones

- 05/04/2017 vende 2.000 acciones, que generan una ganancia de 100 euros.

CUESTIÓN PLANTEADA:

Si se ha producido en 2017 alguna transmisión definitiva, que le permita integrar las pérdidas patrimoniales obtenidas.

CONTESTACION-COMPLETA:

De acuerdo con lo previsto en el apartado 1 del artículo 33 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE de 29 de noviembre), en adelante LIRPF, la transmisión de las acciones a que se refiere el escrito de consulta constituye una ganancia o pérdida patrimonial, al producirse una alteración en la composición del patrimonio del contribuyente que da lugar a una variación en su valor, cuyo importe viene determinado por la diferencia entre los valores de adquisición y de transmisión.

Por su parte, el artículo 33.5, letras f) y g), de la LIRPF establece lo siguiente:

5. No se computarán como pérdidas patrimoniales las siguientes:

f) Las derivadas de las transmisiones de valores o participaciones admitidos a negociación en alguno de los mercados secundarios oficiales de valores definidos en la Directiva 2004/39/CE del Parlamento Europeo y del Consejo de 21 de abril de 2004 relativa a los mercados de instrumentos financieros, cuando el contribuyente hubiera adquirido valores homogéneos dentro de los dos meses anteriores o posteriores a dichas transmisiones.

( ).

En los casos previstos en los párrafos f) y g) anteriores, las pérdidas patrimoniales se integrarán a medida que se transmitan los valores o participaciones que permanezcan en el patrimonio del contribuyente..

El procedimiento para la aplicación de lo previsto en el artículo 33.5.f) se articula en dos fases:

1ª.- Circunstancias que impiden su imputación en el momento en que se produce la transmisión.

La Ley impide computar las pérdidas patrimoniales generadas en el momento de la transmisión, en este caso, de valores o participaciones admitidas a negociación en alguno de los mercados secundarios oficiales de valores, siempre y cuando se recompren, en los dos meses anteriores o posteriores a la transmisión, valores o participaciones homogéneos.

A) Compras efectuadas en los dos meses anteriores a la transmisión.

A efectos de aplicar esta norma, en el caso de que existan compras efectuadas en el plazo de los dos meses anteriores a la transmisión, impiden la imputación de las pérdidas en el momento de la transmisión, únicamente, las compras que supongan una recompra, lo cual exige distinguir las siguientes situaciones:

1) Que después de la transmisión no queden acciones o participaciones en el patrimonio del contribuyente, en cuyo caso la pérdida patrimonial podrá imputarse íntegramente.

2) Que el saldo de acciones o participaciones homogéneas después de la transmisión sea igual o superior al número de acciones o participaciones compradas en los dos meses previos a la transmisión, en cuyo caso se considerará como recompra de acciones o participaciones el número total de las compradas en los dos meses previos.

3) Que el saldo de acciones o participaciones homogéneas después de la transmisión sea inferior al número de acciones o participaciones compradas en los dos meses previos a la transmisión, en cuyo caso se considerará como recompra un número de acciones de las adquiridas en dicho plazo igual al saldo de las existentes después de efectuarse la transmisión.

No obstante, esta regla no resulta de aplicación cuando dentro del plazo de los dos meses anteriores a la transmisión sólo se hubiera efectuado una operación de compra y, además, al inicio de ese período no se tuvieran acciones o participaciones homogéneas.

B) Compras efectuadas en los dos meses posteriores a la transmisión.

Lo anterior debe entenderse sin perjuicio de que las recompras efectuadas en el plazo de los dos meses posteriores a la transmisión impidan también la imputación al período de la transmisión.

Por último, a efectos de la aplicación de las reglas contenidas en las letras A) y B) anteriores, debe tenerse en cuenta la posibilidad de que, en los plazos temporales marcados por la Ley, se efectúen diversas compras y ventas, pues no puede resultar que una misma compra determine la no imputación de varias pérdidas patrimoniales.

Por ello, cuando tenga lugar una transmisión que origine una pérdida patrimonial y en los mencionados plazos legales se produzcan diversas compras y ventas, sólo deberán tenerse en cuenta, a efectos de determinar si existe recompra, las compras de acciones que a su vez no hayan sido consideradas previamente recompras de acciones en transmisiones anteriores.

2ª.- Momento temporal en el que puedan imputarse las pérdidas patrimoniales afectadas por las limitaciones anteriores.

Las pérdidas patrimoniales que, conforme a lo señalado anteriormente, no hayan podido ser computadas en la declaración del contribuyente, podrán serlo a medida que éste transmita los valores o participaciones que se consideran recompra.

Del estudio de estas normas cabe concluir que la finalidad perseguida por la Ley es no permitir la integración de las pérdidas patrimoniales en tanto el patrimonio del contribuyente permanezca constante, de tal forma que la desinversión que, en principio, conlleva la transmisión de un elemento patrimonial se reponga con la adquisición, en un determinado plazo temporal, de esos mismos elementos patrimoniales u otros homogéneos.

En consecuencia, para que la pérdida patrimonial originada pueda ser integrada a medida que se produzcan las posteriores transmisiones de los elementos patrimoniales que fueron recomprados, estas transmisiones, con independencia de que determinen ganancias o pérdidas patrimoniales, deben ser también definitivas, en el sentido propugnado por el artículo 33.5 de la Ley, de tal forma que en el plazo marcado por la misma, dos meses en el supuesto de valores o participaciones que coticen, no se produzca la recompra de éstos. A estos efectos, deberán observarse los mismos criterios que los señalados anteriormente para valorar si se produce la recompra.

Teniendo en cuenta lo anterior, y aplicándolo al caso concreto planteado en su escrito de consulta, cabe concluir lo siguiente:

- Primera transmisión -20 de febrero de 2017-: venta de 2.000 acciones.

Según lo indicado en su escrito de consulta, se produce una pérdida patrimonial de 500 euros, que no podrá integrarse, ya que en los dos meses posteriores se han recomprado acciones. De todas las acciones compradas en dicho plazo, se considerarán recompradas las 2.000 acciones adquiridas el 15 de marzo de 2017.

- Segunda transmisión -26 de marzo de 2017-: venta de 2.000 acciones.

Según lo indicado en su escrito de consulta, se produce una pérdida patrimonial de 600 euros, que no podrá integrarse, ya que en los dos meses anteriores se han recomprado acciones. De todas las acciones compradas en dicho plazo, se considerarán recompradas las 2.000 acciones adquiridas el 20 de marzo de 2017.

- Tercera transmisión -31 de marzo de 2017-: venta de 2.000 acciones

En este sentido, debe valorarse si esta transmisión es definitiva, a los efectos de integrar las pérdidas patrimoniales anteriormente obtenidas.

Para ello, vemos si en los dos meses anteriores o posteriores se han recomprado acciones. Como puede observarse, se ha producido en ese plazo varias compras de 2.000 acciones, debiendo considerarse a tales efectos la de 24 de marzo de 2017 (al haberse tenido en cuenta ya las adquisiciones de 15 de marzo de 2017 y de 20 de marzo de 2017 para las transmisiones anteriores). Por tanto, no se produce en este caso la transmisión definitiva de 2.000 acciones, por lo que no podrá integrarse en este momento las pérdidas patrimoniales obtenidas en las dos primeras transmisiones.

- Cuarta transmisión -5 de abril de 2017-: venta de 2.000 acciones.

Al igual que ocurre en el caso anterior, debe valorarse si esta cuarta transmisión es definitiva, a los efectos de integrar las referidas pérdidas patrimoniales.

Para ello, vemos si en los dos meses anteriores o posteriores se han recomprado acciones. Como puede observarse, se ha producido en ese plazo varias compras de 2.000 acciones, debiendo considerarse a tales efectos la de 28 de marzo de 2017 (al haberse tenido en cuenta ya las adquisiciones de 15 de marzo de 2017, de 20 de marzo de 2017 y de 24 de marzo de 2017 para las transmisiones anteriores). Por tanto, no se produce en este caso la transmisión definitiva de 2.000 acciones, por lo que no podrá integrarse en este momento las pérdidas patrimoniales obtenidas en las dos primeras transmisiones.

En conclusión, a la vista de lo anteriormente explicado, no se produce ninguna transmisión definitiva de acciones a lo largo del ejercicio 2017, que le permita a la consultante integrar las pérdidas patrimoniales derivadas de las transmisiones efectuadas el 20 de febrero y el 26 de marzo de dicho año.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Adquisición mediante traspaso de un negocio. Posibilidad de amortizar individualmente cada uno de los elementos patrimoniales integrantes del negocio.

Dirección General de Tributos, Consulta Vinculante nº V1804-14. Fecha de Salida: - 09/07/2014

DESCRIPCIÓN DE LOS HECHOS

La persona física consultante va a adquirir mediante traspaso un negocio de peluquería actualmente existente. En dicho traspaso se incluirán la maquinaria, el mobiliario, existencias, la adecuación del local para el ejercicio de la actividad, la cartera de clientes y la licencia de apertura.

CUESTIÓN PLANTEADA:

Si debe amortizar individualmente cada uno de los elementos patrimoniales integrantes del negocio.

CONTESTACION-COMPLETA:

El artículo 28 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las Leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE de 29 noviembre), en adelante LIRPF, recoge las reglas generales de cálculo del rendimiento neto de las actividades económicas, que se determinará según las normas del Impuesto sobre Sociedades, sin perjuicio de las reglas especiales contenidas en este artículo, en el artículo 30 para la estimación directa y en el artículo 31 para la estimación objetiva.

En ambos regímenes, estimación directa, en sus dos modalidades, normal y simplificada, y estimación objetiva, se recoge la deducibilidad de la amortización de los elementos patrimoniales afectos a actividades económicas.

Al respecto, la normativa del Impuesto sobre Sociedades, en concreto, al artículo 1 del Reglamento del Impuesto, aprobado por el Real Decreto 1777/2004, de 30 de julio (BOE de 6 de agosto), dispone lo siguiente:

“1. Se considerará que la depreciación de los elementos patrimoniales del inmovilizado material, intangible e inversiones inmobiliarias es efectiva cuando sea el resultado de aplicar alguno de los métodos previstos en el apartado 1 del artículo 11 de la Ley del Impuesto.

2. Será amortizable el precio de adquisición o coste de producción, excluido, en su caso, el valor residual.

(…).

3. La amortización se practicará elemento por elemento.

Cuando se trate de elementos patrimoniales de naturaleza análoga o sometidos a un similar grado de utilización, la amortización podrá practicarse sobre el conjunto de ellos, siempre que en todo momento pueda conocerse la parte de la amortización acumulada correspondiente a cada elemento patrimonial.

(…).”

Por su parte, y en el ámbito del régimen de estimación objetiva, la instrucción 2.2.b) para la aplicación de los signos, índices o módulos en el IRPF contenida en el anexo II de la Orden HAP/2549/2012, de 28 de noviembre, por la que desarrollan para el año 2013 el método de estimación objetiva del IRPF y el régimen especial simplificado del IVA (BOE de 30 de noviembre) establece que para el cálculo del rendimiento neto “serán deducibles las cantidades que, en concepto de amortización del inmovilizado, material o intangible, correspondan a la depreciación efectiva que sufran los distintos elementos por funcionamiento, uso, disfrute u obsolescencia.

Se considerará que la depreciación es efectiva cuando sea el resultado de aplicar al precio de adquisición o coste de producción del elemento patrimonial del inmovilizado alguno de los siguientes coeficientes:

1º) El coeficiente de amortización lineal máximo.

2º) El coeficiente de amortización lineal mínimo que se deriva del período máximo de amortización.

3º) Cualquier otro coeficiente de amortización lineal comprendido entre los dos anteriormente mencionados.

(…)

La amortización se practicará elemento por elemento, si bien cuando se trate de elementos patrimoniales integrados en el mismo Grupo de la Tabla de Amortización, la amortización podrá practicarse sobre el conjunto de ellos, siempre que en todo momento pueda conocerse la parte de la amortización correspondiente a cada elemento patrimonial.

(…).”

Por lo tanto y de acuerdo con lo dispuesto anteriormente, la consultante, con independencia del régimen de determinación del rendimiento neto de su actividad, deberá amortizar los elementos patrimoniales del inmovilizado material, intangible e inversiones inmobiliarias que integren su negocio de forma individual, es decir, elemento por elemento.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Según el TEAC la -Libertad de Amortización- solo puede ejercerse en plazo reglamentario de Declaración.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 25/02/2019

Recientemente ha sido publicada la Resolución nº 01524/2017, de 14 de Febrero de 2019, del Tribunal Económico Administrativo Central (TEAC), donde éste, ante un recurso extraordinario de alzada para la unificación de criterio, se posiciona al respecto de la aplicación del beneficio fiscal de la libertad de amortización en el Impuesto sobre Sociedades, consecuencia de un sujeto pasivo (contribuyente) que no aplicó inicialmente en su declaración del Impuesto sobre Sociedades el régimen de libertad de amortización, sino que fue en el curso de un procedimiento de comprobación, y concretamente en la fase de trámite de alegaciones y propuesta de liquidación, cuando solicitó la realización de un ajuste extracontable negativo por el importe del exceso de la amortización fiscal sobre la contable, con la finalidad de que el aumento de la base imponible puesto de manifiesto por Administración tributaria fuera parcialmente absorbido por el remanente de Libertad de Amortización no aplicada.

Recuerda el TEAC...

La libertad de amortización es un beneficio fiscal cuya aplicación debe realizarse a través de ajustes extracontables.

Llegados a este punto, si hemos de "reseñar" una puntualización que realiza el TEAC a los efectos de explicar la forma en que debe ser aplicada la libertad de amortización y en que muchas ocasiones, nuestros lectores y usuarios nos han trasladado, generándose en algunos casos una "corriente errónea o mala aplicación", por las personas dedicadas a la llevanza de contabilidades y gestión/liquidación de Impuestos. Nos referimos a la forma en que ha de aplicarse el beneficio de la libertad de amortización, que como saben nuestros lectores habrá de realizarse a través de ajustes extracontables, primero negativos, que supondrán así aumentar la amortización fiscal -adelantándola- respecto de la contable, que deberán luego revertir si, habiéndose agotado aquélla -la fiscal-, ésta -la contable- debe seguir practicándose, o cuando los bienes o derechos amortizados abandonen el activo porque, por ejemplo, sean enajenados

Y es que como efectivamente remarca el TEAC, para aplicarse el beneficio de la libertad de amortización:

(...) lo que no cabe es aumentar los importes de las dotaciones contables [sentencia del T.S. de 29/05/2004 (Rec. de casación 4413/1999) y reiterado en la de 24/11/2011 (Rec. de casación 6572/2009)]. Las dotaciones contables deben seguir el ritmo que marcan las normas mercantiles y contables, mientras que la libertad de amortización es extracontable, puramente fiscal; hasta el extremo que hay autores que sostienen, y esas sentencias del T.S. se hacen eco de ello, que la libertad de amortización no tiene nada de amortización (...)

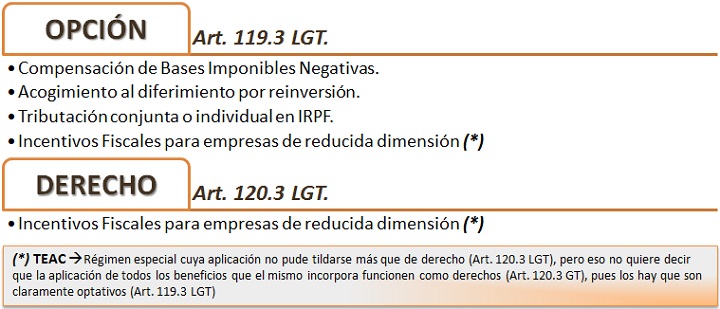

La referida problemática la resuelve el TEAC, centrándose en determinar si la aplicación de la libertad del amortización por parte del sujeto pasivo/contribuyente debe ser calificada como una opción (Art. 119.3 LGT) o como un derecho (posición a que se había acogido el TEAR - Art. 120.3 LGT); es más llega a poner algunos ejemplos:

Justifica el TEAC que si la forma en que se aplica la libertad de amortización es mediante un ajuste extracontable, estaremos ante una diferencia tributaria temporal que ha de registrarse contablemente, como un diferencia temporaria según recoge la Norma de registro y valoración 13.ª Impuestos sobre beneficios del P.G.C. (NRV 15ª para el PGCPyme); debiéndose, además, como recoge el P.G.C., darse cuenta de ello en el apartado Situación fiscal de la Memoria.

De esta forma, al cierre del ejercicio económico, la empresa tiene que haber decidido si va a aplicarse o a disfrutar de la libertad de amortización, o no; y, si la respuesta es que sí, en ese momento tendrá que determinar la cuantía exacta de por cuánto lo va a hacer, que será la del ajuste extracontable que va a precisar y realizar los asientos contables del impuesto diferido que se generen consecuencia de la referida diferencia temporaria.

Esta decisión, implicará:

- Una menor tributación en el ejercicio cerrado.

- Una mayor tributación en posteriores ejercicios.

- Aplicación de un Registro Contable y consecuentemente reflejo en las Cuentas Anuales objeto de depósito en el Registro Mercantil.

Por estas cuestiones, el TEAC se posiciona resolviendo que la aplicación del beneficio de la libertad de amortización funciona como una opción (Art. 119.3) y sólo puede ejercitarse en el plazo reglamentario de presentación de la declaración. De forma que, si un sujeto pasivo decide en la declaración de un ejercicio no acoger a la libertad de amortización determinados bienes y/o derechos, posteriormente ya no podrá mudar esa opción respecto de ese ejercicio. Pero ello no le impedirá poder disfrutar del beneficio en los ejercicios siguientes, aunque la libertad de amortización alcance a los mismos bienes y /o derechos.

Algunas notas sobre la indemnización por despido improcedente

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 22/02/2019

La indemnización por despido improcedente es una de las cuestiones que más dudas y quebraderos de cabeza causa a las empresas, y a sus asesorías o departamentos de recursos humanos, cuando se plantea la posibilidad de despedir o cesar a un trabjador o trabajadora, especialmente en cuánto a su cuantía y a las reglas para calcularla. En este Comentario vamos a tratar de resolver algunas de ellas.

Para analizar el régimen legal de la indemnización por despido improcedente es necesario acudir al Artículo 56 del Estatuto de los Trabajadores, que, en su apartado 1, señala:

1. Cuando el despido sea declarado improcedente, el empresario, en el plazo de cinco días desde la notificación de la sentencia, podrá optar entre la readmisión del trabajador o el abono de una indemnización equivalente a treinta y tres días de salario por año de servicio, prorrateándose por meses los periodos de tiempo inferiores a un año, hasta un máximo de veinticuatro mensualidades. La opción por la indemnización determinará la extinción del contrato de trabajo, que se entenderá producida en la fecha del cese efectivo en el trabajo.

Este artículo fue modificado por la Ley 3/2012, de 6 de Julio, rebajando la indemnización por despido improcedente, que antes era, con carácter general, de 45 días por año trabajado, con el límite de 42 mensualidades, a 33 días por año de servicio, con el límite de 24 mensualidades.

Además, a la hora de calcular la indemnización por despido improcedente hay que tener en cuenta lo dispuesto en la Disposición Transitoria Undécima del Estatuto de los Trabajadores, que se refiere a las indemnizaciones por despido improcedente, y señala:

1.La indemnización por despido prevista en el artículo 56.1 será de aplicación a los contratos suscritos a partir del 12 de febrero de 2012.

2. La indemnización por despido improcedente de los contratos formalizados con anterioridad al 12 de febrero de 2012 se calculará a razón de cuarenta y cinco días de salario por año de servicio por el tiempo de prestación de servicios anterior a dicha fecha, prorrateándose por meses los periodos de tiempo inferiores a un año, y a razón de treinta y tres días de salario por año de servicio por el tiempo de prestación de servicios posterior, prorrateándose igualmente por meses los periodos de tiempo inferiores a un año. El importe indemnizatorio resultante no podrá ser superior a setecientos veinte días de salario, salvo que del cálculo de la indemnización por el periodo anterior al 12 de febrero de 2012 resultase un número de días superior, en cuyo caso se aplicará este como importe indemnizatorio máximo, sin que dicho importe pueda ser superior a cuarenta y dos mensualidades, en ningún caso.

3. A efectos de indemnización por extinción por causas objetivas, los contratos de fomento de la contratación indefinida celebrados con anterioridad al 12 de febrero de 2012 continuarán rigiéndose por la normativa a cuyo amparo se concertaron.

En caso de despido disciplinario, la indemnización por despido improcedente se calculará conforme a lo dispuesto en el apartado 2.

Es decir, la indemnización de 33 días de salario por año de servicio solo se aplica a los contratos celebrados a partir del 12 de Febrero de 2012.

En los contratos suscritos antes del 12 de Febrero de 2012 pero que se extingan tras dicha fecha, para calcular la indemnización habrá que aplicar la fórmula prevista en el párrafo 2º de la Disposición Transitoria Undécima del Estatuto de los Trabajadores; que lo que viene a establecer son dos tramos de cálculo de la indemnización, uno hasta el 11 de Febrero de 2012 y otro a partir del 12 de Febrero.

Una vez obtenido el cálculo de cada tramo habría que aplicar los límites. Según la norma, el importe de la indemnización no podrá ser superior a 720 días de salario, salvo que del cálculo de la indemnización por el periodo anterior al 12 de febrero de 2012 resultase un número de días superior, en cuyo caso se aplicará éste como importe indemnizatorio máximo, sin que dicho importe pueda ser superior a 42 mensualidades, en ningún caso.

Por último, con la Ley 3/2012 desaparece la posibilidad, y el procedimiento, de consignación en el Juzgado de la indemnización en las 48 horas siguientes al despido para evitar los salarios de trámitación cuando se reconocía la improcedencia del despido (antes de la fecha de celebración del acto de conciliación); por cuanto que, como hemos dicho, en caso de despido improcedente, si se opta por la indemnización, ya no existen salarios de tramitación. Dichos salarios quedan reservados para el caso de que se opte por la readmisión.

No obstante lo anterior, y como es lógico, esta regulación de la indemnización no está exenta de pólemica y de litigiosidad.

En Marzo de 2015 se hacía publica una Sentencia, de la Sala de lo Social del Tribunal Supremo, de fecha 29 de Septiembre de 2014, que se pronunciaba, de una forma distinta, sobre la indemnización por despido improcedente y la forma de calcularla tras la reforma laboral de 2012, una cuestión que parecía "pacífica".

En Marzo de 2016, transcurrido un año de la sentencia anterior, se publican dos nuevos fallos del Tribunal Supremo, dictados en unificación de doctrina, y que, para aderezar la cuestión, vienen a pronunciarse sobre la misma cuestión pero en sentido contrario y, por tanto, dejando sin efecto la mencionada Sentencia de 2014.

Para analizar la cuestión es necesario recapitular. Hasta Septiembre de 2014, cumplidos ya tres años de la aprobación de la Reforma Laboral en Febrero de 2012, la interpretación de la Disposición Transitoria Quinta, apartado 2, del Real Decreto-Ley 3/2012, de 10 de Febrero, parecía ser una cuestión no excesivamente problemática, a diferencia de otros aspectos de la reforma laboral, como por ejemplo, el periodo de prueba del contrato de emprendedores o el despido objetivo aun por faltas justificadas, que sí suscitaron polémica y oposición.

La citada norma en cuestión, ahora sustituída por la citada Disposición Transitoria Undécima del Estatuto de los Trabajadores, señala:

Disposición transitoria quinta. Indemnizaciones por despido improcedente.

2. La indemnización por despido improcedente de los contratos formalizados con anterioridad a la entrada en vigor del presente real decreto-ley se calculará a razón de 45 días de salario por año de servicio por el tiempo de prestación de servicios anterior a dicha fecha de entrada en vigor y a razón de 33 días de salario por año de servicio por el tiempo de prestación de servicios posterior. El importe indemnizatorio resultante no podrá ser superior a 720 días de salario, salvo que del cálculo de la indemnización por el periodo anterior a la entrada en vigor de este real decreto-ley resultase un número de días superior, en cuyo caso se aplicará éste como importe indemnizatorio máximo, sin que dicho importe pueda ser superior a 42 mensualidades, en ningún caso

Desde su aprobación, y a la vista de la norma, se venía entendiendo que para los trabajadores que antes de la entrada en vigor de la reforma habían generado el derecho a una indemnización superior a 720 días de salario, dicha indemnización por despido improcedente quedaba vinculada por ese límite, pues la norma señalaba que "en cuyo caso se aplicará éste como importe indemnizatorio máximo"; y sin que el periodo de tiempo que el trabajador siguiera trabajando con posterioridad a la reforma le generase derecho indemnizatorio alguno.

Sin embargo, el Tribunal Supremo, en la Sentencia citada, de la Sala de lo Social, de 29 de Septiembre de 2014, y de la que fue Ponente la Excma. Magistrada Dª Milagros Calvo Ibarlucea, discrepaba, de forma implícita, de dicho criterio, al modificar el cálculo de la indemnización por despido improcedente de dos trabajadoras, despedidas tras entrar en vigor la reforma laboral y que, antes de dicha entrada en vigor, ya habían generado un importe indemnizatorio superior a 720 días.

En el caso concreto, el Alto Tribunal se cuestionaba, por tanto, la forma de aplicar esos límites; y señalaba que, en contra de lo que hasta ahora se venía pensando, el hecho de alcanzar o superar los 720 días de indemnización antes de la entrada en vigor de la reforma, no implica que la indemnización por despido improcedente quede paralizada en dicho límite, ni tampoco que el periodo de trabajo que se preste tras la reforma no genere ya derechos indemnizatorios, sino que dichos trabajadores seguirán generando derechos indemnizatorios, sólo que con una base de cálculo de 33 días por año, hasta tanto no alcancen el límite final y máximo de las 42 mensualidades.

En el análisis que hacíamos entonces señalábamos que, más allá de la relevancia práctica que esa Sentencia supuso para las dos trabajadoras afectadas, que vieron elevarse de forma significativa las indemnizaciones que les correspondían, era necesario estar pendientes para saber si este criterio del Tribunal Supremo se consolidaba y se convertía en jurisprudencia o, por el contrario, era modificado en el futuro por el Tribunal Supremo.

Pues bien, y como era previsible, se produjo la modificación de la posición del TS adoptada en 2014.

Nos referimos a dos Sentencias del Tribunal Supremo, dictadas en unificación de doctrina, y en las que el Alto Tribunal vuelve al punto de partida, dejando sin efecto la Sentencia mencionada de 2014, cuyo criterio incrementaba considerablemente las indemnizaciones por despido y, además, estaba siendo ya aplicado por los Juzgados de lo Social y por algunos Tribunales Superiores de Justicia.

En las resoluciones, de las que es Ponente el Excmo. Magistrado D. Antonio Sempere, se fija como criterio el siguiente:

Cuando el trabajador ha generado el derecho a una indemnización superior a 720 días de salario, dicha indemnización por despido improcedente queda vinculada por ese límite, y sin que el periodo de tiempo que el trabajador siga trabajando con posterioridad a la reforma le genere más derechos indemnizatorios.

En cambio, señala el TS, si a la fecha de entrada en vigor de la reforma laboral, el trabajador no ha alcanzado los 720 días, sí se seguirán generando derechos de indemnización, en la cuantía de 33 días por año, hasta alcanzar ese límiite de 720 días.

Es más, la resolución señala expresamente que, como decíamos antes, la norma señala que "en cuyo caso se aplicará éste como importe indemnizatorio máximo, sin que dicho importe pueda ser superior a 42 mensualidades, en ningún caso"; y, por tanto, el periodo de tiempo que el trabajador siga trabajando con posterioridad a la reforma no le va a generar derecho indemnizatorio alguno.

Autónomo o sociedad, ¿qué alternativa es más favorable fiscalmente?

Mateo Amando López, Departamento Fiscal de SuperContable.com - 25/02/2019

Una duda frecuente a la hora de emprender es si empezar como autónomo o constituir directamente una sociedad. Una duda que persiste incluso después de haber iniciado la actividad económica. En este caso ya como autónomo, la pregunta es si continuar así o pasar a ejercer la actividad a través de una sociedad (generalmente a una sociedad de responsabilidad limitada, SL).

Si bien existen muchos factores a valorar como los gastos iniciales, las obligaciones administrativas, la responsabilidad frente a deudas, la capacidad de negociación o las personas implicadas en la actividad, en esta entrada nos vamos a ceñir a la fiscalidad de una y otra alternativa, con el objetivo de ver con qué forma se pagan menos impuestos.

Para empezar, los ingresos del trabajador autónomo tributan como rendimientos de actividades económicas en el Impuesto sobre la Renta de las Personas Físicas (IRPF), que es un impuesto de carácter progresivo por tramos (cuanto mayor es el beneficio mayor es el tipo de gravamen que se aplica), mientras que el beneficio de la sociedad tributa en el Impuesto sobre Sociedades (IS) a un tipo fijo del 25% (15% en el primer período impositivo en que la base imponible resulte positiva y en el siguiente si no se ejercía con anterioridad la actividad).

Recuerde que...

Mientras los ingresos del autónomo estén gravados a un tipo medio inferior al 25% en el IRPF, a efectos fiscales no le saldrá a cuenta tributar por sociedades.

Por tanto, a partir de un determinado nivel de ingresos la factura fiscal en el IRPF es mucho más alta, pero cuidado, como socio trabajador de la sociedad la remuneración recibida también tributará por IRPF, así como los dividendos que se decidan repartir.

En este sentido, esta ventaja impositiva sólo tiene realmente valor si parte de los beneficios se mantienen dentro del patrimonio de la sociedad, en forma de reservas. Si se pretende llevar todo el beneficio de la sociedad, entre el Impuesto sobre Sociedades y el IRPF por la nomina y los dividendos la factura fiscal queda más o menos igual, incluso mejor como trabajador autónomo.

| EJEMPLO | ||||||||||||||||||||||||||||

Imaginemos una persona soltera que reside en Madrid, sin descendientes ni ascendientes a cargo y sin ningún tipo de discapacidad que obtiene un rendimiento neto por el ejercicio de su actividad económica como autónomo de 60.000 euros (ingresos menos gastos), sin ningún otro tipo de rentas. |

||||||||||||||||||||||||||||

SOLUCIÓN Como autónomo tiene que tributar en el IRPF por el total de sus rendimientos, mientras que con la sociedad puede decidir ponerse una nómina que le permita vivir holgadamente, digamos 24000 euros más Seguridad Social, repartirse un plus anual en forma de dividendo de 6000 euros y dejar el resto en la entidad. Ante estas dos alternativas la factura fiscal vendría dada por:

Como podemos ver, en la situación planteada (beneficio de 60.000,00 euros) el trabajador autónomo tendría que abonar 15.948,80 euros de IRPF, mientras que como socio trabajador de una sociedad mercantil abonaría 4.810,75 euros de IRPF y 9.000 euros de IS, para un total de 13.810,75 euros en impuestos. Casi dos mil euros de ahorro anual trabajando mediante la constitución de una sociedad en lugar de como trabajador autónomo, una diferencia que se puede ir a los nueve mil euros si el rendimiento obtenido es de 100.000 euros y así sucesivamente. Es verdad que como autónomo el líquido a percibir es mayor (44.051,20 euros frente a 25.189,25) pero el socio aun cuenta con 21.000,00 euros más en la sociedad que puede invertir en la actividad económica (o en cualquier otra inversión) sin tener que rendir cuentas por ello ante Hacienda hasta que no reparta más dividendos o disuelva la sociedad. |

||||||||||||||||||||||||||||

En definitiva, debe estudiarse cuánto dinero se necesita para mantener el nivel de vida que queremos o que ya llevamos y si ganamos más con la actividad es momento de pensar en constituir una sociedad mercantil que permita evitar la progresividad del IRPF.

Evidentemente el nivel de ingresos que haga aumentar la escala de gravamen del IRPF por encima del tipo del IS dependerá de varios factores como las circunstancias personales y familiares del autónomo, la Comunidad Autónoma donde esté su domicilio fiscal y el resto de rentas que perciba aparte de por la actividad económica desarrollada.

Recuerde que...

Además, en caso de dedicarte al comercio minorista y por tanto estar sometido al régimen especial del recargo de equivalencia del IVA, la constitución de una sociedad es la única forma de evitar este sobrecoste en las compras a tus proveedores.

Tenga en cuenta que en esta simulación no se ha considerado ningún tipo de incentivo fiscal que de haberse aplicado rebajaría considerablemente los impuestos a pagar tanto en el IRPF como en el IS. No obstante, si hubiera que dar una cifra sin más datos, el intervalo a contemplar sería los 40.000 50.000 euros, a partir de este rendimiento sale más a cuenta constituir una sociedad que tributar como trabajador autónomo, siendo la situación ideal a efectos fiscales que se perciba un sueldo anual que no exceda de dicho rango y se limite en lo posible el reparto de dividendos.

No obstante, según el tipo de actividad desarrollada y el nivel de facturación esperado puede ser beneficioso fiscalmente acogerse al régimen de estimación objetiva del IRPF (y al régimen simplificado del IVA), lo que sólo se puede hacer como trabajador autónomo y siempre que no se superen los límites de facturación y compras (250.000 euros actualmente).

Conclusión:

Con las salvedades indicadas, no es de extrañar que sea habitual escuchar que es mejor empezar la actividad económica como trabajador autónomo y ya una vez estabilizado el negocio y ante una alta facturación pasar a ejercer la actividad económica a través de una sociedad mercantil en vez de a título personal.

¿Cómo debe ser el recibo del salario o nómina?

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 25/02/2019

Entendemos por salario, conforme al Artículo 26 del E.T., todo aquello que percibe un trabajador, tanto en dinero como en especie, por la prestación de sus servicios profesionales y por cuenta ajena (él no ordena los medios de producción y distribución), retribuyendo su trabajo efectivo, los períodos de descanso computables como de trabajo, así como determinados períodos de inactividad convenientemente establecidos.

En ningún caso, incluidas las relaciones laborales de carácter especial a que se refiere el Artículo 2 del E.T., el salario en especie podrá superar el 30 % de las percepciones salariales del trabajador, ni dar lugar a la minoración de la cuantía íntegra en dinero del salario mínimo interprofesional.

Por períodos de descanso, computables como trabajo, entendemos:

- Descanso semanal

- Días festivos

- Vacaciones Anuales

- Descanso de jornada continuada establecido entre empresarios y trabajadores Artículo 34.2 del ET.

La forma de justificar el pago del salario se realizar a través del denominado "recibo del salario", que debe estar ajustado a un modelo oficial, salvo que se establezca otro modelo por convenio o acuerdo entre la empresa y los representantes de los trabajadores, pero donde se encuentren debidamente desglosados los diversos conceptos de abono y deducción: Salario base, complementos salariales, percepciones no salariales, cotizaciones a seguridad social, retenciones del IRPF, etc.

Esto es tan importante que la Sala de lo Social de la Audiencia Nacional, en la Sentencia de fecha 16 de Mayo de 2017, ha fallado que la empresa está obligada a proporcionar a los trabajadores un modelo de nómina que detalle con claridad y precisión todos los conceptos que conforman la retribución que perciben. En el mismo sentido, la STS, Sala de lo Social, de 17/01/2019, que señala que la empresa debe usar un modelo del que fácilmente se desprenda que las operaciones que realiza son correctas.

Señala la la Audiencia Nacional que el Art. 29 del Estatuto de los Trabajadores y la Orden ESS/2098/2014, que regula el Modelo de Nómina, exigen que el trabajador conozca los conceptos que conforman su retribución, de forma clara y sencilla; pues ello es la garantía para conocer si realmente percibe la retribución que le corresponde o, en caso de no ser así, poder formular las reclamaciones oportunas.

Recuerde...

El recibo del salario se refiere a meses naturales. No obstante, puede recoger pagos de períodos inferiores.

Como hemos comentado el recibo del salario debe ajustarse al modelo oficial o, en su defecto, que en él se encuentren recogidos todos los conceptos obligados por Ley. Ahora bien, el hecho de incumplir esta obligación (aparte de acarrear la correspondiente sanción) no invalida el pago del salario entregado, lo cual podrá probarse o acreditarse por cualquiera de los medios admitidos a derecho.

Finalmente, debemos señalar que la Audiencia Nacional, en la Sentencia de 28 de Abril de 2015, señaló que la obligación de la empresa de entregar a los trabajadores su recibo de salarios (nómina) en papel no puede ser suprimida o sustituída de forma unilateral por la empresa que, en el caso analizado, decidió remitirla vía e-mail.

Sin embargo, el Tribunal Supremo, cuyo su criterio era coíncidente con el de la Audiencia Nacional desde el año 2011, ha decidido cambiar su jurisprudencia y sostiene ahora que las empresas sí pueden comunicar las nóminas de forma digital.

Así, en una Sentencia de Enero de 2017 la Sala de lo Social argumenta que:

...el cambio de soporte no supone perjuicio ni molestia alguna para el trabajador, ni puede considerarse gravoso para éste ya que, si quiere copia de la nómina en papel, sólo debe dar la orden de imprimir en el ordenador y esperar unos segundos a que la impresión se efectúe.

La sentencia concluye que:

...la entrega del recibo en soporte informático cumple la finalidad de la entrega al trabajador de copia del recibo de salarios que, tal y como consta en la exposición de motivos de la Orden de 27 de diciembre de 1994, es garantizar la constancia de la percepción por el trabajador de las cantidades liquidadas y la debida transparencia en el conocimiento por el mismo de los diferentes conceptos de abono y descuento que conforman tal liquidación.

Finalmente, la STS, Sala de lo Social, de 17/01/2019, señala que el principio de trasparencia con el que debe actuarse en la relación laboral, debe inspirar la redacción del contrato y de los demás documentos que del mismo se derivan. Por tanto, el contenido de la nómina debe ser transparente, esto es, de fácil comprobación de los conceptos pagados y del cálculo e importe de cada uno de ellos realizando el mínimo número de operaciones matemáticas y sin necesidad de acudir al registro de datos que, aunque el trabajador conozca, no le sean comunicados por la empresa.

¿Cómo tributa la entrega de chatarra en el IVA?

Mateo Amando López, Departamento Fiscal de SuperContable.com - 26/02/2019

De acuerdo con el artículo 84.1.2º.letra c), de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, se produce la inversión del sujeto pasivo, esto es, el obligado a declarar el IVA es el destinatario de la operación, cuando se trate de:

- Entregas de desechos nuevos de la industria, desperdicios y desechos de fundición, residuos y demás materiales de recuperación constituidos por metales férricos y no férricos, sus aleaciones, escorias, cenizas y residuos de la industria que contengan metales o sus aleaciones.

- Las operaciones de selección, corte, fragmentación y prensado que se efectúen sobre los productos citados en el guión anterior.

- Entregas de desperdicios o desechos de papel, cartón o vidrio.

- Entregas de productos semielaborados resultantes de la transformación, elaboración o fundición de los metales no férricos referidos en el primer guión, con excepción de los compuestos por níquel. En particular, se considerarán productos semielaborados los lingotes, bloques, placas, barras, grano, granalla y alambrón.

En todo caso, se considerarán comprendidas en los párrafos anteriores las entregas de los materiales definidos en el punto séptimo del Anexo de la Ley del IVA, de tal forma que se considerarán desperdicios o desechos de fundición, de hierro o acero, chatarra o lingotes de chatarra de hierro o acero, desperdicios o desechos de metales no férricos o sus aleaciones, escorias, cenizas y residuos de la industria que contengan metales o sus aleaciones los comprendidos en las partidas siguientes del Arancel de Aduanas:

| Códi. NCE | Designación de la mercancía |

| 7204 | Desperdicios y desechos de fundición de hierro o acero (chatarra y lingotes). |

Por su parte, los desperdicios y desechos de los metales férricos comprenden:

a) Desperdicios obtenidos durante la fabricación o el mecanizado de la fundición del hierro o del acero, tales como las torneaduras, limaduras, despuntes de lingotes, de palanquillas, de barras o de perfiles.

b) Las manufacturas de fundición de hierro o acero definitivamente inutilizables como tales por roturas, cortes, desgaste u otros motivos, así como sus desechos, incluso si alguna de sus partes o piezas son reutilizables.

No obstante, no se comprenden los productos susceptibles de utilizarse para su uso primitivo tal cual o después de repararlos.

Los lingotes de chatarra son generalmente de hierro o acero muy aleado, toscamente colados, obtenidos a partir de desperdicios y desechos finos refundidos (polvos de amolado o torneaduras finas) y su superficie es rugosa e irregular.

| Cód. NCE | Designación de la mercancía |

| 7402 | Cobre sin refinar ; ánodos de cobre para refinado. |

| 7403 | Cobre refinado en forma de cátodos y secciones de cátodo. |

| 7404 | Desperdicios y desechos de cobre. |

| 7407 | Barras y perfiles de cobre. |

| 7408.11.00 | Alambre de cobre refinado, en el que la mayor dimensión de la sección transversal sea T6 mm. |

| 7408.19.10 | Alambre de cobre refinado, en el que la mayor dimensión de la sección transversal sea de T 05 mm, pero R= 6 mm. |

| 7502 | Niquel |

| 7503 | Desperdicios y desechos de níquel. |

| 7601 | Aluminio en bruto. |

| 7602 | Desperdicios y desechos de aluminio. |

| 7605.11 | Alambre de aluminio sin alear. |

| 7605.21 | Alambre de aluminio aleado. |

| 7801 | Plomo |

| 7802 | Desperdicios y desechos de plomo. |

| 7901 | Zinc. |

| 7902 | Desperdicios y desechos de cinc (calamina). |

| 8001 | Estaño |

| 8002 | Desperdicios y desechos de estaño. |

| 2618 | Escorias granuladas (arena de escorias) de la siderurgia. |

| 2619 | Escorias (excepto granulados), batiduras y demás desperdicios de la siderurgia. |

| 2620 | Cenizas y residuos (excepto siderurgia) que contenga metal o compuestos de metal. |

| 47.07 | Desperdicios o desechos de papel o cartón. Los desperdicios de papel o cartón comprenden las raspaduras, recortes, hojas rotas, periódicos viejos y publicaciones, maculaturas y pruebas de imprenta y artículos similares. La definición comprende también las manufacturas viejas de papel o de cartón vendidas para su reciclaje. |

| 70.01 | Desperdicios o desechos de vidrio. Los desperdicios o desechos de vidrio comprenden los residuos de la fabricación de objetos de vidrio, así como los producidos por su uso o consumo. Se caracterizan generalmente por sus aristas cortantes. Baterias de plomo recuperadas. |

Así, la regla de inversión del sujeto pasivo prevista en el artículo 84.Uno.2º.c), de la Ley del IVA se aplicará, en particular, a las entregas de los bienes que se encuentren incluidos en alguna de las categorías de la Nomenclatura Combinada citadas.

En estos casos, el transmitente no repercute IVA, y es el adquirente (empresario o profesional) el obligado a autorepercutirselo al tipo impositivo del 21 por ciento y a ingresar la cuota resultante directamente en la Hacienda Pública mediante la correspondiente declaración-liquidación. No obstante, si el adquirente tiene derecho a la deducción total del IVA soportado, la operación quedará neutra de tributación al declarar un IVA devengado y un IVA deducible de igual importe en el modelo 303.

Por su parte, el transmitente debe declarar el importe de la operación en la información adicional del modelo 303 (casilla 61).

Recuerde que...

La entrega de vehículos abandonados, siniestrados o inutilizados a la empresa de desguace a cambio de una contraprestación pagada por esta es una entrega de bienes sujeta al IVA que, en la medida en que tiene la consideración de chatarra, resulta aplicable el supuesto de inversión del sujeto pasivo previsto en el artículo 84, apartado uno, número 2º, letra c), de la Ley 37/1992, siendo sujeto pasivo de dicha entrega la empresa de desguace.

Sin embargo, ante la posterior venta de parte de los mismos, no tienen la consideración de desperdicios o desechos aquellos elementos o piezas procedentes del desguace de vehículos que sean susceptibles de utilizarse para el uso primitivo para el que fueron concebidos, tal cual o después de su reparación y, por tanto, los sujetos pasivos de las entregas de dichos bienes serán los empresarios o profesionales que las efectúen, en este caso la propia empresa de desguace.