Registro Contable del Impuesto sobre Sociedades. Cierre y Liquidación del Impuesto.

Publicado: 11/02/2019

ACTUALIZADO 14/02/2020

Boletín nº 06 - Año 2019

Son muchas las empresas que una vez finalizado el mes de Enero de cada ejercicio económico, mes que suelen dedicar principalmente al cumplimiento de todas las obligaciones formales de presentación de declaraciones y autoliquidaciones "de cierre" a la Agencia tributaria: modelos 111, 115, 130, 180, 190, 303, 390, etc., dedican parte de su tiempo (además de a la cumplimentación del modelo 347) a cerrar definitivamente la contabilidad del ejercicio recién finalizado; para ello resultará necesario registrar contablemente el Impuesto sobre Sociedades (IS), tributo por el cual han de "rendir cuentas" a la Administración tributaria las sociedades con calificación de mercantiles.

No debe olvidar, pues resultará absolutamente trascendente para su entidad, que si bien cuando el ejercicio económico de una mercantil coincide con el año natural la presentación del Impuesto sobre Sociedades -Modelo 200- se realizará entre el 1 y el 25 de julio del año siguiente, la liquidación real del Impuesto debe hacerla con el cierre contable, derivándose de esta liquidación y cierre unos asientos o registros contables que deben ser consecuentes con la declaración que se presentará posteriormente en el mes de julio; esto le evitará "sustos", descuadres en las cuentas contables e incluso problemas de tesorería no previstos. Así, en el presente comentario simplemente pretendemos acercar y aclarar algunas cuestiones que pueden ayudarle en la liquidación y registro contable del IS, además de recordarles a todos nuestros usuarios que disponen de un Seminario específico "La Contabilidad del Impuesto sobre Sociedades" que resuelve todas sus dudas a este respecto y de una Herramienta de Liquidación donde a partir de los datos introducidos, podrán calcular el IS y obtener un informe con los registros contables personalizados a realizar, la casilla del modelo 200 de liquidación del impuesto que habrán de cumplimentar, los importes que debe incluir en cada casilla, etc.

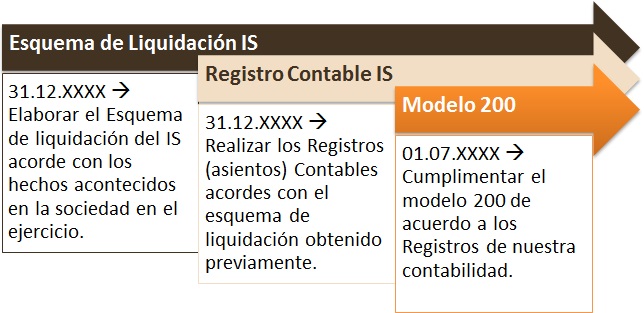

Básicamente el Proceso a realizar podríamos resumirlo gráficamente en:

ESQUEMA DE LIQUIDACIÓN DEL IMPUESTO.

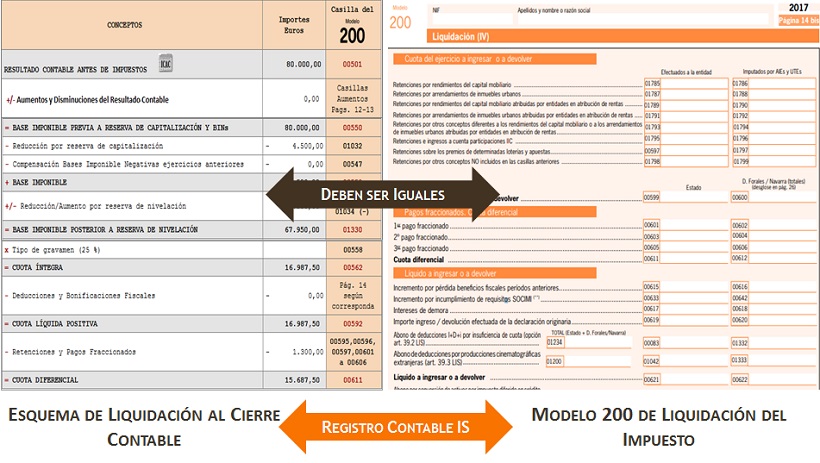

Hablamos de elaborar, de forma manual, con ayuda de una hoja de cálculo, con la herramienta de Supercontable.com a la que anteriormente hacíamos referencia, u otros medios, un ESQUEMA que podría venir dado por el siguiente formato: (desglose básico)

| RESULTADO CONTABLE ANTES DE IMPUESTOS (procede de contabilidad) |

|

+ Aumentos del resultado contable (diferencias permanentes y temporarias) - Disminuciones del Resultado contable (diferencias permanentes y temporarias) |

| = BASE IMPONIBLE PREVIA A RESERVA DE CAPITALIZACIÓN Y BINs |

| - Reducción por Reserva de Capitalización - Compensación de Bases Imponibles Negativas de Ejercicios anteriores |

| = BASE IMPONIBLE |

| +/- Reserva de Nivelación |

| = BASE IMPONIBLE POSTERIOR A RESERVA DE NIVELACIÓN |

| x Tipo de gravamen (25% por ejemplo) |

| = CUOTA ÍNTEGRA |

| - Deducciones y Bonificaciones fiscales |

| = CUOTA LÍQUIDA POSITIVA |

| - Retenciones y Pagos Fraccionados |

| = CUOTA DIFERENCIAL |

Como podemos observar, este esquema no es otra cuestión que CALCULAR el impuesto a todos los efectos; como si fuesemos a presentarlo ¡ya mismo!.

REGISTRO CONTABLE DEL IMPUESTO.

En el registro contable del Impuesto sobre Sociedades, hemos de diferenciar entre gasto/ingreso por impuesto corriente (cantidad a pagar a la Hacienda Pública en cada ejercicio, del que formarán parte las diferencias permanentes del PGC 90) y el gasto/ingreso por impuesto diferido. El gasto o ingreso total por impuesto sobre beneficios será la suma algebraica de ambos conceptos, que sin embargo deben cuantificarse de forma separada.

En el IMPUESTO CORRIENTE los asientos clásicos que podemos encontrarnos cuando de la liquidación resulta una cantidad a ingresar/devolver en/por la Hacienda Pública podrían venir dados por: (Aquí puede ver el registro contable cuando se obtiene una base imponible negativa)

Asiento tipo con resultado a ingresar:

| Registro Contable - Libro Diario | Debe | Haber |

| (6300) Impuesto sobre beneficios corriente | XXX | |

| a (473) H.P. retenciones y pagos a cuenta | XXX | |

| a (4752) H.P. Acreedora por Impuesto Soc. | XXX |

Asiento tipo con resultado a devolver:

| Registro Contable - Libro Diario | Debe | Haber |

| (6300) Impuesto sobre beneficios corriente | XXX | |

| (4709) H.P. Deudora por Devolución de Impuestos | XXX | |

| a (473) H.P. retenciones y pagos a cuenta | XXX |

Respecto del IMPUESTO DIFERIDO, podríamos simplificar diciendo que surgirá básicamente por las diferencias existentes entre el resultado contable y el fiscal (diferencias temporarias o permanentes) ya que el criterio seguido por la AEAT y la normativa Contable-Mercantil puede variar al respecto de una misma cuestión. Por el mismo motivo el gasto del ejercicio por el Impuesto sobre Sociedades, el cual se recoge en la cuenta (630), puede no coincidir con la cuota a pagar a Hacienda, recogida en la cuenta (4752). Pueden ser motivo de tales diferencias, y consecuentemente de su registro contable como impuesto diferido:

- Existencia de bases imponibles negativas (Seminario disponible de Compensación de Pérdidas).

- Ajustes extracontables.

- Deducciones y bonificaciones pendientes de deducción.

- Reservas de Nivelación y Capitalización (Seminario disponible sobre Ahorro Fiscal con reservas de Capitalización y Nivelación).

- Otros.

Como podemos observar en el gráfico, las cuentas 474 y 479 recogerán activos o pasivos que generados en un ejercicio económico concreto revertirán en un futuro de acuerdo al criterio determinante de su nacimiento. Por ejemplo, el derecho de un contribuyente a compensar las bases imponibles negativas generadas en un ejercicio económico en futuros ejercicios será registrado contablemente en el DEBE de la cuenta (4745) Créditos de pérdidas a compensar de ejercicio anteriores para, con posterioridad, en el ejercicio en que sean compensadas las referidas pérdidas, ser aplicado o revertido en el HABER de esa misma cuenta por la cuantía que resulte de aplicar el tipo de gravamen del impuesto a las pérdidas compensadas.

CUMPLIMENTACIÓN DEL MODELO 200 DEL IS.

Una vez realizados los pasos anteriores, la cumplimentación del Modelo 200 de Liquidación del Impuesto sobre Sociedades debería resultar un "mero formalismo", en el que simplemente nos limitaríamos a trasladar la información que tenemos recogida en nuestra contabilidad y esquema de liquidación al modelo normalizado (Modelo 200); podemos seguir las instrucciones disponibles en nuestra web.

De esta forma, si nuestros lectores nos permiten el consejo, sería conveniente recoger de forma impresa o digital el informe que ha motivado la realización de los registros contables que responden al esquema de liquidación del Impuesto para que, con posterioridad, concretamente a fecha de presentación de la liquidación del Impuesto (Modelo 200), mes de julio de cada ejercicio que coincida con el año natural, este informe, apuntes o notas de cómo se realizó el cierre fiscal en su día, nos sirvan para cumplimentar el Modelo 200 sin dificultad alguna.

Comparte sólo esta página:

![]()

![]()

![]()