Tributación en el IRPF de los Planes y Fondos de Pensiones.

TRIBUTACIÓN DE LOS PLANES Y FONDOS DE PENSIONES I.R.P.F. A PARTIR DE 2022

Los planes y fondos de pensiones son productos financieros destinados a generar un ahorro del que disponer en la jubilación, lo que puede suponer un complemento que añadir a la pensión pública de cada ciudadano. Su funcionamiento es sencillo, los partícipes irán realizando aportaciones que serán invertidas por los gestores del plan. Estas inversiones generarán una serie de intereses que se sumarán al total de aportaciones realizadas una vez llegue el momento del rescate de las aportaciones acumuladas a lo largo de los años. Las aportaciones serán voluntarias, es decir, el participe podrá aportar al plan de manera periódica o puntual pero tendrá la posibilidad, si en un momento dado quiere suspender esas aportaciones, hacerlo y reanudarlas cuando considere oportuno. La aportación máxima anual que el partícipe podrá realizar será de 1.500 euros anuales en planes individuales. Esta aportación máxima se verá incrementada hasta los 24.250 euros para todas aquellas personas que presenten y justifiquen una minusvalía física o psíquica igual o superior al 65 por 100. Incluyendo las aportaciones a su favor que hayan realizado terceras personas (Máx. 10.000 euros). NOTA: Todas aquellas personas cuyo cónyuge no tenga unos rendimientos netos del trabajo o rendimientos de actividades económicas superiores a 8.000 euros anuales podrán realizar aportaciones a planes de pensiones a favor del cónyuge por un importe máximo de 1.000 euros.NOVEDADES PARA PLANES Y FONDOS DE PENSIONES A PARTIR DE 2021

El Real Decreto 62/2018 modifica el Reglamento de planes y fondos de pensiones reduciendo las comisiones y aumentando la liquidez del producto. Los dos ejes sobre los que gira esta reforma, tal y como acabamos de comentar, son: - Reducción de las comisiones de gestión y depósito: tras la aplicación del R.D. 62/2018 las comisiones de gestión y depósito quedarán establecidas en los siguientes tipos.| COMISIONES MÁXIMAS DE GESTIÓN Y DEPÓSITO | 2014 | Desde 2018 |

| Comisión de gestión para fondos de renta fija | 1,50 por 100 | 0,85 por 100 |

| Comisión de gestión para fondos mixtos | 1,50 por 100 | 1,30 por 100 |

| Comisión de gestión para fondos de renta variable | 1,50 por 100 | 1,50 por 100 |

| Comisión media | 1,50 por 100 | 1,25 por 100 |

| Comisión de depósito | 0,25 por 100 | 0,20 por 100 |

Tributación de las aportaciones a planes y fondos de pensiones

Los planes de pensiones son productos que afectarán a nuestra tributación de forma distinta según nos encontremos en la fase de aportación o en la fase de rescate. Las características fiscales de los planes de pensiones hacen que sean una de las herramientas más apropiadas para ahorrar de cara a la jubilación, así como para reducir la factura fiscal todos aquellos años en los que el partícipe vaya realizando las aportaciones. La principal ventaja fiscal de estos planes de pensiones la encontramos en forma de reducción de la base imponible. Los contribuyentes podrán reducir su base imponible por el importe de las aportaciones realizadas respetando los siguientes límites (Art. 51 Ley 35/2006):| EJERCICIO 2020 | EJERCICIO 2021 Ley 11/2020 PGE | DESDE 2022 Ley 22/2021 y Ley 31/2022 PGE | |||||||||||||||||

| Límite máximo de reducción general. | La menor de:

| La menor de:

| La menor de:

| ||||||||||||||||

| Aportaciones a sistemas de previsión social de los que sea partícipe, mutualista o titular el cónyuge del contribuyente. | Con un límite máximo de 2.500 euros anuales siempre que el cónyuge no obtenga rendimientos netos del trabajo ni de actividades económicas, o los obtenga en cuantía inferior a 8.000 euros anuales. | Con un límite máximo de 1.000 euros anuales siempre que el cónyuge no obtenga rendimientos netos del trabajo ni de actividades económicas, o los obtenga en cuantía inferior a 8.000 euros anuales (ver caso práctico aportaciones cóyuge). | |||||||||||||||||

| Las aportaciones propias que el empresario individual realice a planes de pensiones de empleo o a mutualidades de previsión social, de los que, a su vez, sea promotor y partícipe o mutualista, serán consideradas como contribuciones empresariales, a efectos del cómputo del límite de 8.500 euros establecido para este tipo de contribuciones a partir de 2022. | |||||||||||||||||||

CASO PRÁCTICO:  Ejemplo El Sr. "SuperContable" tiene unos rendimientos del trabajo de 23.000 euros anuales. Sin embargo, el contribuyente se plantea la posibilidad de abrir un plan de pensiones y aportar 3.500 euros anualmente.

Solución

| |||||||||||||||||||

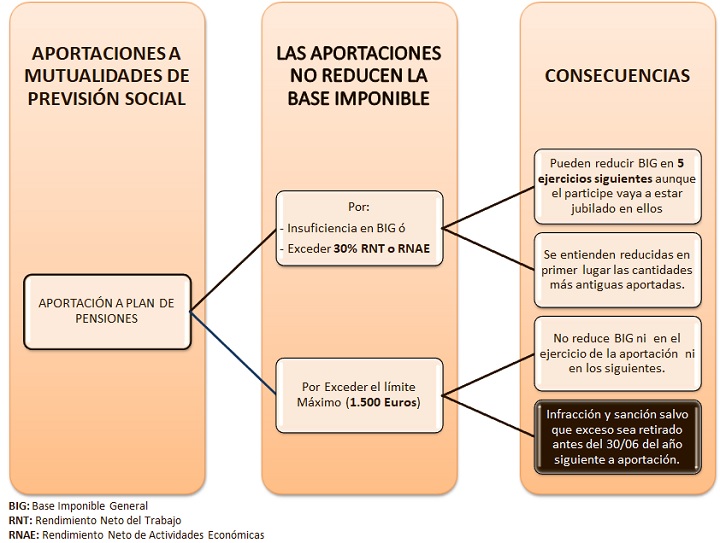

EXCESO DE APORTACIÓN A PLANES DE PENSIONES

De acuerdo con el artículo 52 de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas (LIRPF), las cantidades aportadas a un plan de pensiones que no hayan podido ser reducidas de la base imponible general del impuesto por insuficiencia de la misma o por exceder del 30 por 100 de los rendimientos netos del trabajo o de actividades económicas, pueden reducirse en los cinco ejercicios siguientes, aunque el partícipe vaya a estar jubilado en ellos. Ahora bien, el artículo 51 del Reglamento del Impuesto (RD 439/2007 - RIRPF), establece que este derecho a reducir la base imponible en los cinco ejercicio siguientes, habrá de ser solicitado expresamente, y lo hace en los términos: "(...) La solicitud deberá realizarse en la declaración del Impuesto sobre la Renta de las Personas Físicas correspondiente al ejercicio en que las aportaciones realizadas no hubieran podido ser objeto de reducción por insuficiencia de base imponible o por exceder del límite porcentual establecido en el artículo 52.1 de la Ley del Impuesto (...)". Hemos de precisar que en estos casos si confluyesen, en una misma declaración de IRPF, aportaciones realizadas en el ejercicio con aportaciones de ejercicios anteriores que no hayan podido ser objeto de reducción por insuficiencia de base imponible o por exceder del límite porcentual, se entenderán reducidas en primer lugar, las aportaciones correspondientes a años los anteriores.Cantidades aportadas en Exceso por "voluntad propia".

Hasta aquí, hemos hablado de los excesos de aportaciones consecuencia de limitaciones que vienen marcadas por los rendimientos que obtenemos del trabajo y de actividades económicas (insuficiencia de base imponible o exceso del 30 por 100 de rendimientos referidos); pero en los casos en que las aportaciones realizadas a sistemas de previsión social excedan de la cuantía máxima establecida en el artículo 51 de la LIRPF (8.000 euros hasta 31.12.2020 2.000 euros entre 01.01.2021 y 31.12.2021 y 1.500 euros a partir de esta fecha), no podrán reducir la base imponible ni en el ejercicio de la aportación ni en los siguientes (artículo 51.6 LIRPF). Pero no solo eso, hemos de tener cuidado pues si el exceso de aportación (límite 8.000 euros hasta 31.12.2020, 2.000 euros entre 01.01.2021 y 31.12.2021 y 1.500 euros a partir de esta fecha) a sistemas de previsión social lo hemos realizado a un plan de pensiones, estamos ante una infracción así tipificada en la normativa reguladora de Planes de Pensiones, que es sancionable con una multa equivalente al 50 por 100 del exceso de la aportación sobre la citada cuantía máxima (sin perjuicio de la inmediata retirada del citado exceso del plan o planes correspondientes), salvo que dicho exceso sea retirado antes del 30 de junio del año siguiente al de la aportación. La referida sanción será impuesta en todo caso a quien realice la aportación, sea o no partícipe, si bien el partícipe quedará exonerado cuando se hubiera realizado sin su conocimiento. (Artículo 36.4 del RD Legislativo 1/2002 por el que se aprueba el Texto Refundido de Regulación de Planes y Fondos de Pensiones)

Tributación del rescate de planes y fondos de pensiones

Llamamos rescate del plan de pensiones al momento en que el contribuyente accede a las aportaciones que ha ido realizando a lo largo de su vida mas los intereses generados por estas aportaciones, este importe se denomina "derechos consolidados". El importe recibido por rescatar un plan de pensiones tendrá la consideración de rendimientos del trabajo. Como norma general, el contribuyente podrá rescatar su plan de pensiones una vez haya llegado a la edad de jubilación, sin embargo, existen una serie de situaciones especiales las cuales permiten a los contribuyentes rescatar su plan de pensiones antes de tiempo| FORMA DE RESCATE | IMPACTO EN LA FISCALIDAD | ||||||||||||||||||||

| RESCATE ÚNICO DEL 100 POR 100 ACUMULADO | |||||||||||||||||||||

| Esta modalidad se denomina "Rescate en forma de capital" y consistirá en recuperar de una sola vez el 100 por 100 de las aportaciones realizadas y de los intereses generados por estas. Su impacto en la fiscalidad del contribuyente será mayor. | Solo tributaremos por las aportaciones realizadas en un solo ejercicio fiscal. Puesto que las aportaciones recibidas tienen la consideración de rendimientos de trabajo nuestra factura fiscal será muy elevada ya que la probabilidad de subir de escalón, y con ello el tipo marginal, es muy alta. En los ejercicios siguientes volveremos a tributar únicamente por nuestra pensión por lo que nuestro tipo marginal volvería a ser el mismo que el del año anterior al rescate del plan de pensiones.IMPORTANTE: Será aplicable la reducción del 40% del rescate de las aportaciones realizadas antes del 31 de diciembre de 2006. Esta reducción solo será aplicable una vez, por lo que si se tienen varios planes de pensiones y solo se rescata uno en forma de capital, el resto deberán tributar por la totalidad de los derechos consolidados, es decir, de las aportaciones más los intereses generados por estas. | ||||||||||||||||||||

| RESCATE PERIÓDICO EN FORMA DE RENTA | |||||||||||||||||||||

Modalidad denominada "Rescate en forma de renta". El contribuyente irá cobrando, de forma progresiva y periódica (mensual, trimestral, semestral o anual), una cantidad de dinero que podrá ser fija o variable dependiendo del tipo de renta que escojamos, a elegir entre:

| El impacto fiscal de este tipo de rescate será mucho más suave para el contribuyente ya que la tributación se reparte en varios ejercicios distintos. | ||||||||||||||||||||

| RESCATE MIXTO | |||||||||||||||||||||

| Esta modalidad de rescate combina las dos anteriores. Consiste en recibir una parte de lo ahorrado en forma de capital y el resto a través de una renta periódica, ya sea asegurada o financiera. | Fiscalmente es una opción muy interesante de cara a la aplicación de la reducción del 40% de los derechos consolidados antes del 31 de diciembre de 2006, ya que existe la posibilidad de rescatar en forma de capital los derechos consolidados hasta esa fecha y de ahí en adelante hacerlo a través de una renta periódica, minorando así el impacto fiscal del rescate. | ||||||||||||||||||||

CASO PRÁCTICO: Ejemplo El Sr. "SuperContable" ha cotizado 40 años a la Seguridad Social y ha tenido en los diez últimos años un sueldo anual bruto de 24.000 euros hasta el año 2016, año en que se jubila y pasa a tener un sueldo público de 20.000 euros anuales. Además, el Sr. "SuperContable" ha ahorrado durante toda su vida 90.000 euros que tiene en un plan de pensiones, el cual decide rescatar el año 2017. Dado que el Sr. SuperContable puede elegir de qué forma rescatar su plan de pensiones baraja tres alternativas posibles:

Solución

| |||||||||||||||||||||

Comentarios

Esquema comparativo: Plan Pensiones, Plan Previsión Asegurados y Plan Individuales Ahorro Sistemático.Reducción por aportaciones a planes de pensiones y exceso de aportación.Reducción por primas satisfechas a Planes de previsión asegurados.Consultas vinculantes y sentencias relacionadas con PPI.Legislación

Art. 17 Ley 35/2006 LIRPF. Rendimientos íntegros del trabajo.Art. 51 Ley 35/2006 LIRPF. Reducciones por aportaciones y contribuciones a sistemas de previsión social.Art. 53 Ley 35/2006 LIRPF. Reducciones por aportaciones y contribuciones a sistemas de previsión social constituidos a favor de personas con discapacidad.D.A. 10ª Ley 35/2006 LIRPF. Sistemas de previsión social constituidos a favor de personas con discapacidad.D.T. 12ª Ley 35/2006 LIRPF. Régimen transitorio aplicable a los planes de pensiones, de mutualidades de previsión social y de planes de previsión asegurados.Jurisprudencia y Doctrina

Consulta vinculante V1305-23. Aplicar en varios años la reducción del 40% por rescatar varios planes de pensiones.Consulta vinculante V1196-23. Plazo para para aplicar la reducción del 40% por rescate de plan de pensiones.Consulta Vinculante V0454-23. Plazo finalización posibilidad aplicar reducción por rescate de plan de pensiones.Consulta vinculante V0448-23. Plazo en que finaliza posibilidad aplicar reducción 40% rescatar plan de pensiones.Consulta Vinculante V2289-19. Declaración de pensión de jubilación y pensión de viudedad.Consulta Vinculante V2358-19. Pago jubilación generada en Suiza tras cambio de residencia a España.Consulta Vinculante V2462-19. Reducción plan pensiones por rescate tras desempleo de larga duración.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Imputación temporal de las ganancias y pérdidas patrimoniales en el IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos