Régimen de atribución de rentas. ¿Que es y como se aplica?. IRPF.

RÉGIMEN DE ATRIBUCIÓN DE RENTAS. ¿qué es y a quién se aplica este régimen?.

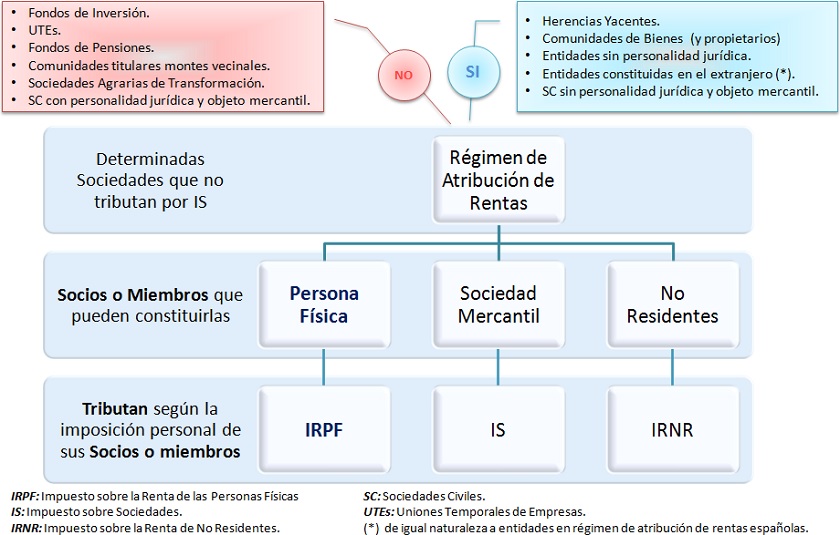

El régimen de atribución de rentas es un régimen especial, donde las rentas obtenidas por determinadas entidades que no tienen la consideración de sujetos pasivos del Impuesto sobre Sociedades tributan en la imposición personal de sus miembros: IRPF, IS o IRNR, según que los respectivos socios, comuneros o partícipes sean contribuyentes o sujetos pasivos de cada uno de estos impuestos.- Rentas obtenidas en territorio español que estén sujetas y exentas detributación en el Impuesto sobre la Renta de no Residentes.

- Rentas de fuente extranjera que no estén sujetas o estén exentas de tributación por un impuesto exigido por el país o territorio de la entidad o entidades pagadoras de tales rentas.

Como podemos observar en la representación, las rentas obtenidas por las entidades incluidas en este régimen que deban atribuirse a los socios, herederos, comuneros o partícipes tendrán la naturaleza derivada de la actividad o fuente de donde procedan para cada uno de ellos.

IMPORTE DE LA RETENCIÓN

El importe de renta que habremos de atribuir a cada socio, heredero, comunero o partícipe se obtiene con arreglo a la normativa del IRPF aplicable a cada modalidad de renta según su origen (mobiliario, inmobiliario, actividad económica, etc.), sin tener en cuenta las reducciones ni minoraciones que pudieran corresponder a dichas rentas. No obstante, las reducciones o minoraciones que correspondan podrán ser aplicadas por los miembros de la entidad en régimen de atribución de rentas que sean contribuyentes del IRPF pero con algunas particularidades:| TIPO DE RENTA | PARTICULARIDADES EN DETERMINACIÓN DE LA RENTA |

| Rendimientos de Capital Inmobiliario | (+) Ingresos íntegros(-) Gastos necesarios para su obtención (incluida amortización) (=) Renta Neta atribuible al Socio:  No procede aplicar reducciones de:

El contribuyente de IRPF, socio, heredero, comunero, o partícipe sí podría aplicar estas reducciones en su declaración de la Renta. |

| Rendimientos de Capital Mobiliario | (+) Ingresos íntegros(-) Gastos necesarios para su obtención(=) Renta Neta atribuible al Socio: No procede aplicar la reducción del 30 por 100 sobre los rendimientos con período de generación superior a dos años, así como sobre los calificados reglamentariamente como obtenidos de forma notoriamente irregular. Será el contribuyente de IRPF, socio, heredero, comunero, o partícipe el que sí podrá aplicar esta reducción en su declaración de la Renta, si corresponde. |

| Actividades Económicas | La determinación de la renta atribuible se efectuará de acuerdo con el método de determinación del rendimiento neto que resulte aplicable a la entidad:

No procede aplicar reducciones:

Será el contribuyente de IRPF, socio, heredero, comunero, o partícipe el que sí podría aplicar esta reducción en su declaración de la Renta, si corresponde. |

| Ganancias y Pérdidas Patrimoniales | La determinación de la renta atribuible se efectuará con arreglo a las normas del IRPF. En transmisión de elementos patrimoniales comunes el importe de la ganancia o pérdida patrimonial se calculará por la entidad respecto de cada socio, heredero, comunero o partícipe atendiendo a su participación en la titularidad del elemento patrimonial o del derecho real sobre el mismo por diferencia entre sus valores de adquisición y transmisión. |

| Imputación de Rentas Inmobiliarias | La determinación de la renta atribuible se efectuará con arreglo a las normas del IRPF. |

- La renta atribuible se determinará con las reglas del Impuesto sobre Sociedades cuando todos los miembros de la entidad en régimen de atribución de rentas hayan de tributar por este Impuesto (siempre que no tengan las consideración de sociedades Patrimoniales) o por el Impuesto sobre la Renta de no Residentes con establecimiento permanente.

- La renta atribuible en caso de contribuyentes del Impuesto sobre la Renta de no Residentes sin establecimiento permanente, se harán con las reglas establecidas en este impuesto.

- Para el cálculo de la renta atribuible a los miembros de la entidad en régimen de atribución de rentas que sean contribuyentes del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes con establecimiento permanente que sean miembros de una entidad en régimen de atribución de rentas que adquiera acciones o participaciones en instituciones de inversión colectiva, integrarán en su base imponible el importe de las rentas contabilizadas o que deban contabilizarse procedentes de las citadas acciones o participaciones. Asimismo, integrarán en su base imponible el importe de los rendimientos del capital mobiliario derivados de la cesión a terceros de capitales propios que se hubieran devengado a favor de la entidad en régimen de atribución de rentas.

SOCIO CAPITALISTA

Si uno de los socios de la entidad en atribución de rentas es un socio capitalista, puede significar que no realiza actividad económica alguna en el sentido de ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la distribución de bienes o servicios. En estos casos, cuando el caso de la entidad se limite a efectuar aportaciones de capital a la misma, pero no intervenga en la ordenación de los factores de producción, las rentas atribuidas al mismo tendrán la consideración de rendimientos del capital mobiliario sometidos a retención.Importante conocer:

- Tributación de las Sociedades Civiles a partir del 1 de enero de 2016.

- Tributación de las Comunidades de Bienes a partir del 1 de enero de 2016.

- Modelo 184. Declaración informativa de las entidades en régimen de atribución de rentas.

Ejemplo

Solución

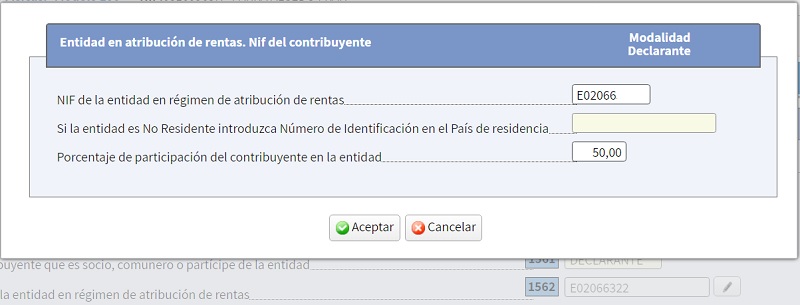

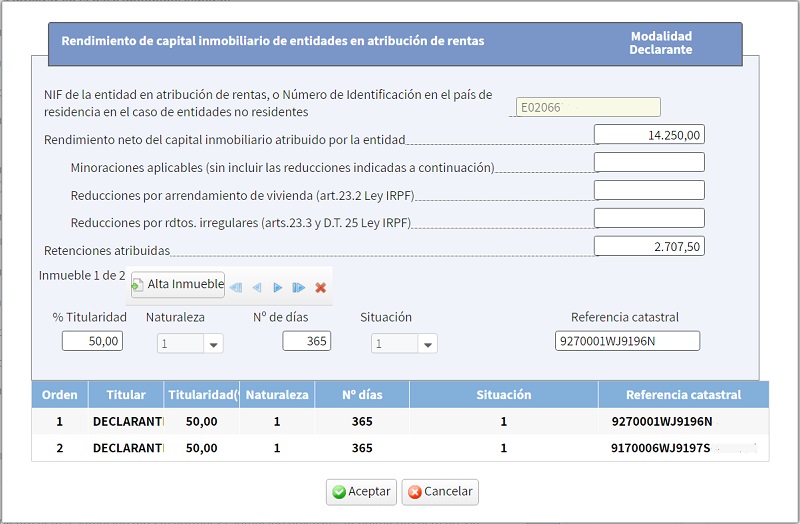

Dado que la comunidad de bienes es al 50% de cada hermano, tanto los ingresos como las retenciones soportadas se asignarán por la mitad a cada uno de ellos. Así, tendremos:- Ingresos por rendimientos del capital inmobiliario asignados a cada hermano: 14.250 euros.

- Retenciones por rendimientos del capital inmobiliario asignadas cada hermano: 2.707,5 euros.

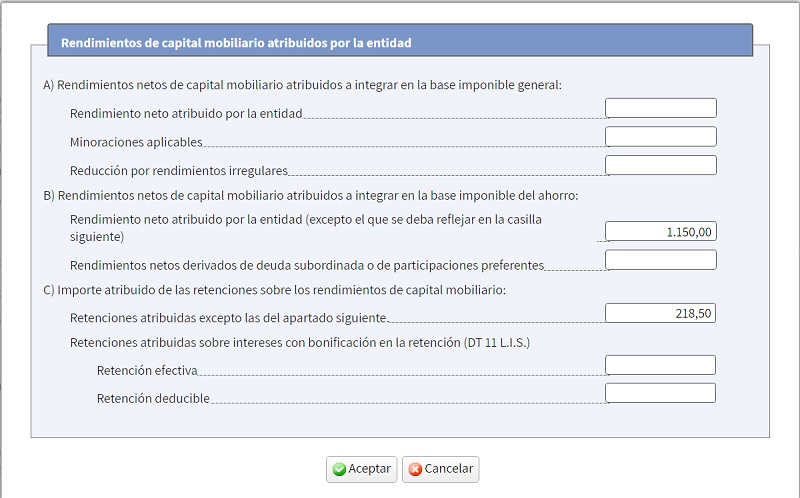

- Ingresos por rendimientos del capital mobiliario asignados a cada hermano: 1.150 euros.

- Retenciones por rendimientos del capital mobiliario asignadas a cada hermano: 218,5 euros.

En la casilla 1569 de la misma página:

Y en la casilla 1571:

Donde una vez rellenado los campos de titularidad, naturaleza, nº de días, situación y ref. catastral de los inmuebles arrendados, clicaremos en alta de inmueble para que se nos baje al final de esta ventana los mismos.

Comentarios

Entidades en Régimen de Atribución de Rentas. Calificación y declaración de rentas.Compatibilidad entre la tributación en estimación objetiva y tributación en régimen de atribución de rentas.Jurisprudencia y Doctrina

Consulta vinculante V0175-23. Posibilidad de deducir prima de seguro: entidad en régimen de atribución de rentas.Consulta Vinculante V2431-20. Declaración Modelo 347 facturas a nombre partícipes y no de entidad.Consulta Vinculante V1847-25. Compatibilidad autónomo en módulos con participación en CB.Legislación

Art. 86 Ley 35/2006 LIRPF. Régimen de atribución de rentas.Art. 87 Ley 35/2006 LIRPF. Entidades en Régimen de atribución de rentas.Art. 88 Ley 35/2006 LIRPF. Calificación de la Renta AtribuidaArt. 89 Ley 35/2006 LIRPF. Cálculo de la renta atribuible y pagos cuenta.Art. 90 Ley 35/2006 LIRPF. Obligaciones de información de las entidades en atribución de rentasEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Guia de determinación y cálculo de las retenciones en el IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos