Deducción por maternidad en el IRPF.

DEDUCCIÓN POR MATERNIDAD Y SU INCREMENTO POR GASTOS EN GUARDERÍA

Los contribuyentes del IRPF podrán minorar su cuota diferencial aplicando la deducción de hasta 100 euros mensuales (1.200 euros anuales) por maternidad, regulada en el artículo 81 de la Ley 35/2006, respecto de hijos menores de 3 años siempre que se cumplan una serie de requisitos. A partir del 1 de enero de 2018 esta deducción se podrá incrementar hasta en 1.000 euros anuales cuando el contribuyente hubiera satisfecho gastos por la custodia de menores de tres años en guarderías o centros de educación infantil autorizados.

- Deducción por maternidad.

- Incremento de la deducción por abono de gastos de guardería.

- No tener derecho a ninguna de ellas: ocurrirá siempre que no cumpla los requisitos.

- Tener derecho solamente a la primera: si cumple los requisitos pero el contribuyente no lleva al menor a ninguna guardería.

- Tener derecho a ambas.

¿QUIÉN PODRÁ APLICARSE ESTA DEDUCCIÓN?

Desde 1 de Enero de 2023, las principales beneficiarias de esta deducción serán las mujeres con hijos menores de tres años que:- Con derecho a la aplicación del mínimo por descendientes que realicen una actividad por cuenta propia o ajena dadas de alta en la Seguridad Social o Mutualidad

- En el momento del nacimiento del menor perciban prestaciones contributivas o asistenciales del sistema de protección de desempleo

- En el momento del nacimiento o cualquier otro momento posterior, estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad con un período mínimo, en este último caso, de 30 días cotizados.

- El padre o tutor ostenta la custodia exclusiva del niño menor de tres años.

- Por fallecimiento de la madre.

Excedencias.

Como hemos podido comprobar, la deducción por maternidad exige la realización de una actividad por cuenta propia o ajena y el alta en el régimen correspondiente de la Seguridad Social o mutualidad; además a partir de 01.01.2023 también se tendrá derecho cuando en el momento del nacimiento del menor perciban prestaciones contributivas o asistenciales del sistema de protección de desempleo, o que en dicho momento o en cualquier momento posterior estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad con un período mínimo, en este último caso, de 30 días cotizados. Dicho esto, durante los períodos de excedencia voluntaria no se realiza actividad por cuenta ajena y se encuentra en las situaciones relatadas, por lo cual ya no se cumpliría el primero de los requisitos no resultaría aplicable la deducción. Además, por lo general, en estos supuestos se produce la baja en la Seguridad Social o mutualidad correspondiente y no existe obligación de cotizar. En conclusión, en los supuestos de excedencia voluntaria no será aplicable la deducción por maternidad.Importante:

Con la creación del incremento por gastos de custodia nace una nueva obligación tributaria para las guarderías, las cuales deberán presentar, a partir del 1 de enero de 2019, el nuevo Modelo 233. Declaración informativa por gastos en guarderías o centros de educación infantil autorizados.

No aplicación de la deducción por maternidad por el padre

Cambios introducidos tras Ley 31/2022 de PGE para 2023

Consecuencia de la entrada en vigor de la Ley 31/2022 de PGE para 2023 y, con efectos desde 1 de enero de 2023, se introducen las siguientes novedades en la deducción por maternidad. Desde esta fecha, la deducción por maternidad no solo será aplicable a mujeres con hijos menores de 3 años con derecho a la aplicación del mínimo por descendientes que realicen una actividad por cuenta propia o ajena dadas de alta en la Seguridad Social o mutualidad, sino que se amplía también a aquellas que:- En el momento del nacimiento del menor perciban prestaciones contributivas o asistenciales del sistema de protección de desempleo, o

- En ese o cualquier otro momento posterior, estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad con un período mínimo, en este último caso, de 30 días cotizados.

Cuando se tenga derecho a la deducción por haberse dado de alta en la Seguridad Social o mutualidad con posterioridad al nacimiento del menor, la deducción correspondiente al mes en que se cumpla el período de cotización de 30 días se incrementará en 150 euros anuales.

Recuerde que:

Esta deducción se practicará de forma separada en la declaración de IRPF del ejercicio 2022PAREJAS DE HECHO Y MATERNIDAD

Puede ser una reflexión muy significativa, por el incremento de casos que se vienen produciendo a raíz de una nueva estructura familiar de los contribuyentes españoles, el conocer la posibilidad de aplicar la deducción por maternidad en el caso de parejas de hecho en los que el padre presenta declaración conjunta con hijo.REQUISITOS PARA LA APLICACIÓN DE LA DEDUCCIÓN

El contribuyente, ya sea madre, padre o tutor legal, interesado en minorarse la cuota diferencial aplicándose la deducción por maternidad deberá cumplir los siguientes requisitos: 1 - El hijo debe ser menor de tres años El mes en que se cumplen los tres años no origina el derecho a la deducción (por ejemplo: si cumple 3 años en enero no hay deducción en el año). No obstante, en el ejercicio en el que el hijo menor cumpla tres años, el incremento por gastos de custodia en guardería puede ser de aplicación respecto de los gastos incurridos con posterioridad al cumplimiento de dicha edad, hasta el mes anterior en que pueda comenzar el segundo ciclo de educación infantil. 2 - Este debe dar derecho a la aplicación del mínimo por descendientes regulado en el artículo 58 de la Ley 35/2006.- Ser menor de 25 años.

- Vivir con el contribuyente.

- No haber obtenido rentas superiores a 8.000 euros en el ejercicio anterior.

- No haber presentado declaraciones con rentas superiores a 1.800 euros con las consideraciones recogidas en la Ley.

CUANTÍA Y LÍMITE DE LA DEDUCCIÓN POR MATERNIDAD

El contribuyente tendrá derecho a aplicarse una deducción de 100 euros por cada mes del periodo impositivo que cumpla todos los requisitos anteriormente señalados. Esta cuantía será por cada hijo nacido o adoptado en territorio español.Recuerde que:

La deducción por maternidad es incompatible con la prestación o subsidio por desempleo o con las situaciones de excedencia voluntaria.- La determinación de los hijos se llevará a cabo según la situación del último día de cada mes.

- El requisito de estar dado de alta en la Seguridad Social se entenderá cumplido independientemente del día del mes en que se produzca este alta.

- Por último, para aplicar el incremento por gastos de custodia solo se computarán los meses en los que el gasto haya sido por el mes completo.

- Las cotizaciones y cuotas totales a la Seguridad Social y Mutualidades de los años posteriores al nacimiento o adopción

- El importe anual total del gasto efectivo no subvencionado pagado a la guardería por ese hijo, sea o no por meses completos. Para determinar el importe no subvencionado debemos considerar tanto el importe satisfecho por la madre o el contribuyente que vaya a aplicarse el incremento como el satisfecho por el otro progenitor, adoptante o tutor. Por ejemplo, si la cuota mensual de guardería es de 150 euros por niño y la madre percibe una subvención de 75 euros mensuales por este concepto, el incremento en la cuantía de la deducción por maternidad será de 75 euros * 12 meses (o meses totales en los que el menor esté inscrito) = 900 euros ; es decir, únicamente por la cuantía no subvencionada.

Importante:

Para calcular este límite se computarán las cotizaciones y cuotas por sus importe íntegros sin considerar las bonificaciones que pudieran existir.

ABONO DE LA DEDUCCIÓN DE FORMA ANTICIPADA

Se podrá solicitar a la Agencia Tributaria el abono de la deducción de forma anticipada y, consecuentemente, en este caso NO se minorará en la declaración la cuota diferencial del impuesto. La solicitud se hará a través del modelo 140 de la AEAT siempre que se cumplan los requisitos.Recuerde que:

No se podrá solicitar el abono anticipado para el incremento de la deducción por los gastos de custodia satisfechos en guardería.| ABONO/PAGO ANTICIPADO | 100 euros mensuales por cada hijo menor de tres años, por cada uno de los meses en que esté dada de alta y cotizando en el régimen correspondiente de la Seguridad Social o Mutualidad, con carácter general durante un mínimo de 15 días. El abono lo realizará mensualmente la Administración mediante transferencia bancaria si se ha solicitado previamente mediante el modelo 140 de la AEAT y se cumplen los requisitos exigidos a tal fin. |

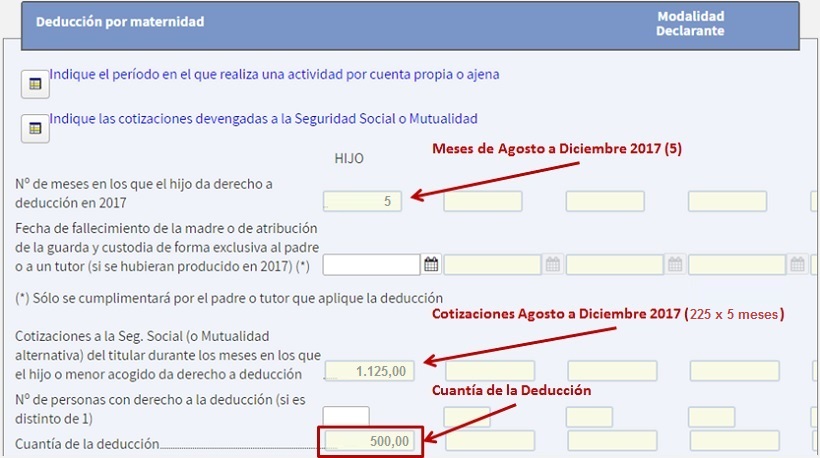

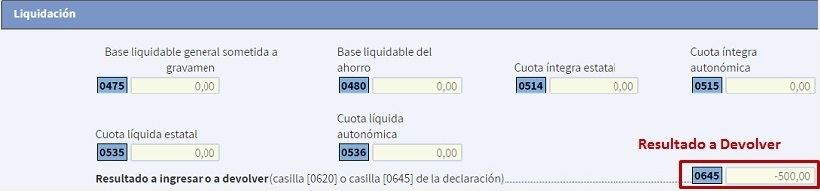

| Caso práctico: Dª Supercontable.com da a luz en Febrero de 20X0 a un niño. En esos momentos está desempleada y no cumple con los requisitos para solicitar el abono anticipado de la deducción por maternidad. El 1 de Agosto de 20X1 encuentra un trabajo a media jornada con un sueldo bruto de 600 euros/mes, con unas cotizaciones a la Seguridad Social de 225 euros/mes (38,40 a cargo del trabajador y 186,60 a cargo del empleador). En marzo de 20X2, tomando café con una amiga, ésta le comenta que los 100 euros de ayuda por hijo de menor de 3 años a ella le "salvan el mes", recordando de esta forma a Dª Supercontable.com que olvidó la solicitud del abono de esta cantidad desde el mismo momento en que comenzó a trabajar y consecuentemente cumplir con todos los requisitos para tener derecho a la deducción. Pues bien, en este caso Dª Supercontable.com podrá, en su declaración de la Renta de 2017, realizada entre Abril y 2 de Julio de 20X2, aplicar la deducción a que tiene derecho entre los meses de Agosto a Diciembre de 2017 (5 meses x 100 euros/mes) obteniendo 500 euros adicionales en su declaración de IRPF; bien sea mediante devolución o un menor ingreso consecuencia de la aplicación de esta deducción.  Pudiendo incluso, llegar a ser el resultado de la declaración a devolver la totalidad de los 500 euros a que se tiene derecho por la deducción por maternidad, aún cuando no se hayan producido retenciones o ingresos a cuenta para este contribuyente (Dª Supercontable.com)  | |

| APLICACIÓN DE UNA DEDUCCIÓN EN LA DECLARACION DEL IRPF | Hemos de tener en cuenta que la deducción por maternidad minora la cuota diferencial del IRPF, con independencia de que resulte positiva o negativa, que se hayan sufrido retenciones o no.Así aquellas cantidades a que se tiene derecho por deducción por maternidad habrán de ser "devueltas" o transferidas en un solo pago mediante la declaración de la renta si no se ha producido el pago/abono anticipado previo (evidentemente si de la liquidación del IRPF resulta una cantidad a ingresar ésta será minorada por el importe de esta deducción obteniendo un menor importe a ingresar). |

Caso práctico: Ejemplo La Sra. "SuperContable" tiene tres hijos, el mayor nacido el 20 de febrero de 2012, el mediano nacido el 28 de febrero de 2016 y el pequeño nacido el 18 de abril de 2018. La Sra. "SuperContable" ha estado dada de alta en el Régimen General de la Seguridad Social la totalidad del año 2018, habiendo ingresado por cotizaciones sociales 1.600 euros. La cuota diferencial del ejercicio 2018 asciende a 2.600 euros. Solución(Importe de la deducción)- Deducción correspondiente al hijo mayor: no procede puesto que el hijo es mayor de tres años. - Deducción correspondiente al hijo mediano: Meses de cumplimiento de los requisitos: 12 meses Importe de la deducción: (100 euros x 12 meses) .......................... 1.200 euros. - Deducción correspondiente al hijo pequeño: Meses de cumplimiento de los requisitos: 9 mesesImporte de la deducción: (100 euros x 9 meses) ................................. 900 euros. CUOTA DIFERENCIAL 2018 ....................................................2.600 euros. Deducción por maternidad: (1.200 + 900) .................................. 2.100 euros. NOTA: Como las cotizaciones a la Seguridad Social han sido superiores a 1.200 euros prevalece como límite este importe. Resultado de la declaración: (2.600 - 2.100) ........................ ..... 500 euros | |

| INCREMENTO POR GASTOS EN GUARDERÍA | La deducción por maternidad se podrá incrementar hasta en 1.000 euros anuales por los gastos en guardería de los hijos menores de tres años. En el ejercicio en el que el hijo menor cumpla tres años, el ejercicio en que cumpla los tres años podrá aplicarse el incremento hasta el mes anterior en que pueda comenzar el segundo ciclo de educación infantil. |

Caso práctico: Ejemplo La Sra. SuperContable, trabajadora dada de alta en el régimen general de la Seguridad Social desde septiembre de 2017, fue madre en julio de 2017, niño por el que se aplicó en su IRPF de 2017 la deducción por maternidad correspondiente. El importe total de las cotizaciones a la Seguridad Social de septiembre a diciembre de 2017 es de 500 euros. La cuota diferencial del ejercicio 2017 asciende a 600 euros. A partir de enero de 2018 la Sra SuperContable decide apuntar al menor a una guarderia a partir del 15 de marzo de ese mismo año, abonando por ello un importe de 1.330 euros en total. (70 euros por medio mes de marzo y 140 euros por mes completo) Además, las cuotas a la Seguridad Social satisfechas en 2018 ascienden a 1.600 euros. La cuota diferencial del ejercicio 2018 asciende a 2.100 euros. SoluciónImporte de la deducción: DEDUCCIÓN POR MATERNIDAD EJERCICIO 2017: Nº de meses que cumple los requisitos (de septiembre a diciembre de 2017) ....... 4 meses. Importe de la deducción = 4 meses x 100 euros ................................. 400 euros. Límite de la deducción (importe de las cuotas pagadas a la SS) ................ 500 euros. NOTA: Como las cotizaciones a la Seguridad Social han sido superiores a 400 euros prevalece como límite este importe.CUOTA DIFERENCIAL 2017 ............................................................ 600 euros. Deducción por maternidad ...................................................... 400 euros.Resultado de la declaración .......................................... 200 euros a ingresar. DEDUCCIÓN POR MATERNIDAD E INCREMENTO POR GASTOS EN GUARDERÍA EJERCICIO 2018.DEDUCCIÓN POR MATERNIDAD: Nº de meses que cumple los requisitos .......................................... 12 meses. Importe de la deducción (12 meses x 100 euros) .............................. 1.200 euros. Límite de la deducción (importe de las cuotas pagadas a la SS) .............. 1.600 euros. NOTA: Como las cotizaciones a la Seguridad Social han sido superiores a 1.200 euros prevalece como límite este importe.INCREMENTO POR GASTOS EN GUARDERÍA. Nº de meses que cumple los requisitos (meses completos que paga guardería) ...... 9 meses. Importe del incremento por los gastos en guarderia = 9 meses x 83,33 euros .... 750 euros.Límite del incremento: la menor de las siguientes cantidades: - Cuotas a la Seguridad Social satisfechas en 2018 .......................... 1.600 euros. - Gasto total en guardería .................................................. 1.330 euros. NOTA: Como el gasto total en guardería ha sido superior a 750 euros prevalece como límite este importe.CUOTA DIFERENCIAL 2018 .......................................................... 2.100 euros. Deducción por maternidad .................................................... 1.200 euros. Incremento por gasto en guardería ............................................. 750 euros.Resultado de la declaración = 2.100 - 1.950 ............................ 150 euros a ingresar. | |

Comentarios

Deducción por maternidad en parejas de hecho donde el padre tributa con el hijo de forma conjunta.Prestación por maternidad de la Seguridad SocialExtensión de la deducción por maternidad a los gastos de custodia en guardería.Formularios

Modelo 233. Declaración informativa por gastos en guarderías o centros de educación infantil autorizados.Solicitud del abono anticipado de la deducción por maternidad.Modelo de Certificación Gastos en Guardería o Centro de Atención Infantil Autorizados.Legislación

Art. 81 Ley 35/2006 LIRPF. Deducción por maternidad. Art. 60 RD 439/2007 RIRPF. Deducción maternidad. Pago anticipado.DA 26ª Ley 35/2006 LIRPF. Deducción por nacimiento o adopción.DA 38ª Ley 35/2006 LIRPF. Aplicación de determinados incentivos fiscales.DT 37ª Ley 35/2006 LIRPF. Deducción por maternidad.Jurisprudencia y Doctrina

STS 7/2024. Equiparación entre centros de enseñanza privados y guarderías a efectos de deducción por maternidad.Consulta Vinculante V2430-19 DGT. Incremento deducción por maternidad en función de meses de guardería.Consulta Vinculante V2429-19 DGT. Posibilidad de incremento de la deducción por maternidad.Consulta Vinculante V2301-19 DGT. Exención por abono de gastos de guardería por parte de la empresa.Consulta Vinculante V0156-19 DGT. Exención vale guardería entregado por empresa y deducción guarderías.Consulta Vinculante V3099-18 DGT. Aplicación deducción por maternidad si no se practica retención.Consulta Vinculante V2977-18 DGT. Incremento de la deducción por maternidad por gastos en guardería.Consulta Vinculante V1978-18 DGT. Deducción maternidad de trabajadora por cuenta ajena en extranjero.Consulta Vinculante V3277-17 DGT. Deducción por maternidad para autónomo colaborador.Consulta Vinculante V2037-17 DGT. Deducción maternidad trabajadora cesada y posteriormente readmitida.Consulta Vinculante V1951-17 DGT. Deducción maternidad durante excedencia por cuidado de hijo.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Personas que pueden aplicar la deducción por maternidad en el IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos