Cómo cumplimentar el Modelo 100. Acciones y participaciones de Instituciones de Inversión Colectiva (IIC). Ganancias y pérdidas patrimoniales.

INSTRUCCIONES PARA RELLENAR EL MODELO 100. TRANSMISIÓN DE ACCIONES O PARTICIPACIONES DE IIC

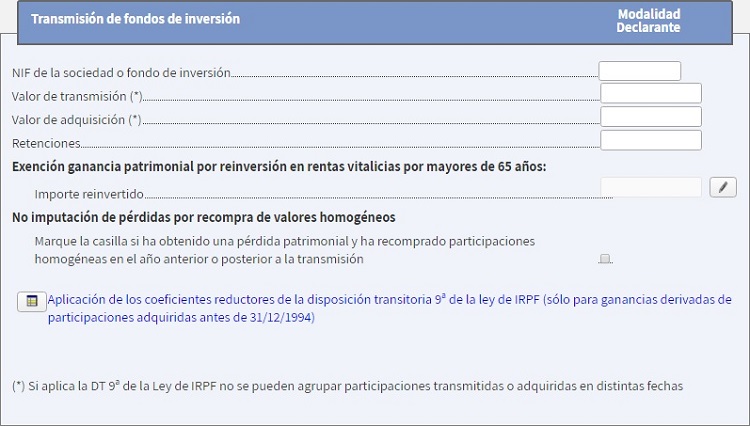

Todos aquellos contribuyentes que transmitan acciones o participaciones de Instituciones de Inversión Colectiva (IIC) deberán rellenar el apartado F2 de la página 14 (I) del Modelo 100 correspondiente a la liquidación de ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales. Debemos tener en cuenta que todos los datos relativos a la ganancia o pérdida patrimonial se introducen a partir de la casilla 311 una vez hagamos clic en el lápiz que aparece a la derecha.

Se rellenará automáticamente.Esta casilla indica quien es el contribuyente titular de las acciones o participaciones.

Pese a que en esta casilla únicamente aparezca el NIF de la sociedad o fondo de inversión del que transmitimos las acciones, será aquí donde deberemos introducir todos los datos relativos a dicha transmisión. Para ello debemos hacer clic en el lápiz que aparece a la derecha de la casilla.Será en esta casilla donde se introducirán los datos relativos a los valores de adquisición y transmisión y las posibles exenciones o reducciones por la constitución de rentas vitalicias o por la transmisión de acciones y participaciones adquiridas antes de 1994.Ampliar información sobre la casilla 311

Se rellenará automáticamente.Esta casilla reflejará, a través de los datos introducidos en la casilla 311, el valor de transmisión de las acciones o participaciones que generan la ganancia o pérdida patrimonial.El valor de transmisión de estas acciones o participaciones será el valor liquidativo aplicable en la fecha de transmisión o reembolso o, en su defecto, el último valor liquidativo publicado.NOTA: Si no existe valor liquidativo se tomará el valor del patrimonio neto que corresponda a las acciones o participaciones transmitidas.Más información sobre el valor de transmisión de las acciones o participaciones de IIC.

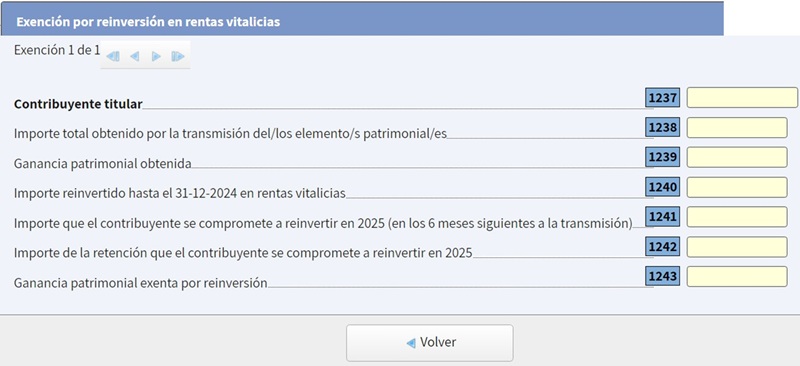

Se rellenará automáticamente.Esta casilla mostrará el importe que el contribuyente destine a la constitución de una renta vitalicia asegurada a su favor. Puede ser la totalidad del importe recibido por la transmisión o solo una parte de este.NOTA: Recordemos que si no se constituye una renta vitalicia por la totalidad de la cuantía recibida, la ganancia patrimonial exenta deberá prorratearse en función del importe destinado a esta renta.Ampliar información sobre esta exención y cómo rellenarla

Se rellenará automáticamente.Las ganancias patrimoniales generadas por la venta de acciones o participaciones adquiridas antes de 1994 podrán aplicar una reducción a la parte proporcional de ganancia generada antes del 20 de enero de 2006 de acuerdo a la D.T. 9ª de la Ley 35/2006.En esta casilla reflejará el valor de transmisión sobre el que podremos aplicar dicha reducción según los datos introducidos a partir de la casilla 311.Instrucciones para introducir y aplicar esta reducción en el Modelo 100.

Se rellenará automáticamente.Reflejará el valor de adquisición de las acciones o participaciones transmitidas que vayan a generar la ganancia o pérdida patrimonial. Será el valor que el contribuyente haya introducido en la casilla 311.NOTA: Recuerde que cuando se vayan a transmitir valores homogéneos adquiridos en distintos momentos del tiempo se deberá aplicar el criterio FIFO.Ampliar información sobre el valor de adquisición a introducir en la casilla 311.

Se rellenará automáticamente.Esta casilla indicará la ganancia patrimonial total obtenida por la transmisión.El importe aquí indicado podrá ser objeto de reducciones o exenciones ya sea por tratarse de acciones o participaciones adquiridas antes de 1994 o por reinvertir la ganancia en la constitución de una renta vitalicia asegurada.

Se rellenará automáticamente.Esta casilla recogerá el importe de la ganancia patrimonial exenta por la constitución de rentas vitalicias aseguradas.La exención dependerá del importe reinvertido: - Si se reinvierte el 100% de la cuantía recibida con la transmisión estará exenta la totalidad de la ganancia. - Si NO se reinvierte la totalidad de la cuantía percibida la ganancia patrimonial deberá prorratearse para calcular la parte exenta de tributación.Ampliar información sobre la exención por reinversión y como calcularla y cumplimentarla.

Se rellenará automáticamente.Esta casilla reflejará la parte de la ganancia patrimonial obtenida antes del 20 de enero de 2006 a la que se le aplicarán los coeficientes reductores.Para obtenerla deberemos haber introducido previamente, a través de la casilla 311, los datos referentes a la fecha de adquisición y al valor de las acciones o participaciones transmitidas en el Impuesto sobre el Patrimonio del año 2005.Instrucciones para introducir y aplicar esta reducción en el Modelo 100.

Se rellenará automáticamente.En esta casilla se reflejará el importe correspondiente a la reducción de la ganancia patrimonial obtenida por la venta o reembolso de acciones o participaciones adquiridas antes de 1994.La cuantía de la reducción dependerá del año de adquisición y del valor que tuvieran estas acciones o participaciones en el Impuesto sobre el Patrimonio del año 2005.NOTA: Recuerde que todos estos datos deberá introducirlos desde la pantalla que aparece al hacer clic en el lápiz que aparece al lado de la casilla 311.Instrucciones para introducir y aplicar esta reducción en el Modelo 100

Se rellenará automáticamente.Esta casilla reflejará el importe de la ganancia patrimonial a imputar después de: - Restar la parte de ganancia patrimonial exenta por reinversión en renta vitalicia. - Aplicar la reducción en las ganancias obtenidas por transmisión de acciones o participaciones adquiridas antes de 1994.

Se rellenará automáticamente.Si la transmisión generase pérdidas patrimoniales estas se reflejarán en esta casilla. Sin embargo, es posible que el importe aquí recogido no sea imputable en el ejercicio si en el plazo de dos meses anteriores o posteriores se han adquirido acciones o participaciones homogéneas a las que han generado la pérdida.

Se rellenará automáticamente.Esta casilla recogerá el importe de todas aquellas pérdidas imputables al ejercicio generadas en la transmisión.NOTA: Recordemos que es posible que no todas las pérdidas generadas sean imputables en el ejercicio.Ampliar información sobre las pérdidas imputables al ejercicio y como cumplimentarlas.

Se rellenará automáticamente.Esta casilla reflejará el importe total a imputar por el conjunto de las ganancias patrimoniales obtenidas de la transmisión de acciones o participaciones de Instituciones de Inversión Colectiva (IIC) o sociedades cotizadas anómimas de inversión en el mercado inmobiliario (SOCIMI).

Se rellenará automáticamente.Esta casilla reflejará el importe total del conjunto de pérdidas patrimoniales obtenidas por la transmisión de acciones o participaciones de Instituciones de Inversión Colectiva (IIC) o sociedades cotizadas anómimas de inversión en el mercado inmobiliario (SOCIMI).

que se rellenará automáticamente con los datos registrados en la casilla 311, en caso en apliquemos la exención por reinversión en rentas vitalicias.

que se rellenará automáticamente con los datos registrados en la casilla 311, en caso en apliquemos la exención por reinversión en rentas vitalicias.

Comentarios

- Esquema sobre la liquidación de las ganancias y pérdidas patrimoniales- Como calcular la ganancia o pérdida patrimonial por la transmisión de elementos patrimoniales- Reducción por transmisión de elementos patrimoniales adquiridos antes de 1994- Exención por reinversión en rentas vitalicias aseguradas- Normas específicas de valoración para acciones o participaciones de Instituciones de Inversión ColectivaJurisprudencia y Doctrina

STS 103/2025. Justificación de pérdida en venta de acciones por discrepancias con datos de AEAT.Consulta V3282-18 Compra-venta de acciones de sociedad cotizada. Cuándo considerar transmisión definitiva que permita integrar las pérdidas patrimoniales obtenidas.Consulta V2713-17 Venta de participaciones y cobro a plazos. Renta vitalicia. Exención por reinversión en renta vitalicia.Consulta V2712-17 Venta de participaciones y cobro a plazos. Renta vitalicia. Exención por reinversión en renta vitalicia.Consulta V1120-17 Determinación de ganancia o pérdida patrimonial por transmisión de acciones de las que se desconoce valores y fechas de adquisición.Consulta V0861-17 Compensación de pérdidas pendientes de compensar por venta de acciones con ganancias derivadas de la venta de acciones en el año en curso.Legislación

Art. 33 Ley 35/2006 LIRPF. Concepto.Art. 34 Ley 35/2006 LIRPF. Importe de las ganancias o pérdidas patrimoniales. Norma general.Art. 35 Ley 35/2006 LIRPF. Transmisiones a título oneroso.Art. 36 Ley 35/2006 LIRPF. Transmisiones a título lucrativo.Art. 37 Ley 35/2006 LIRPF. Normas específicas de valoración.Art. 38 Ley 35/2006 LIRPF. Ganancias excluidas de gravamen en supuestos de reinversión.Art. 39 Ley 35/2006 LIRPF. Ganancias patrimoniales no justificadas.D.T. 9ª Ley 35/2006 LIRPF. Régimen transitorio para ganancias de elementos adquiridos antes 31.12.1994.Art. 42 RD 439/2007 RIRPF. Exención por reinversión en rentas vitalicias.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos