Aportaciones a Planes de Pensiones. Exceso de Aportaciones. Reducción Base Imponible de IRPF

REDUCCION POR APORTACIONES A PLANES DE PENSIONES

Existen dos tipos de aportaciones contempladas:- Las aportaciones realizadas por los participes a planes de Pensiones, incluyendo las contribuciones del promotor que le hubiesen sido imputadas en concepto de rendimientos del trabajo.

- Las aportaciones realizadas por los partícipes a los planes de pensiones regulados en la Directiva 2003/41/CE del Parlamente Europeo y del Consejo, de 3 de junio de 2003, siempre que se cumplan los requisitos establecidos en el artículo 51.1.2º:

- Que las contribuciones se imputen fiscalmente al partícipe a quien se vincula la prestación.

- Que se transmita al partícipe de forma irrevocable el derecho a la percepción de la prestación futura.

- Que se transmita al partícipe la titularidad de los recursos en que consista dicha contribución.

- Las contingencias cubiertas deberán ser las previstas en el artículo 8.6 del Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre.

Así se establece a partir de 01.01.2022, que el límite (artículo 51 de LIRPF) será el resultado de la menor de las siguientes cantidades:

A modo de resumen, la evolución de los límites generales para la reducción de la base imponible del impuesto por este concepto, ha venido dados por:- 1.500 euros (ver límite hasta 31.12.2021 ). No obstante, este límite se incrementará en 8.500 euros (llegando hasta un máximo de 10.000 euros), siempre que tal incremento provenga de contribuciones empresariales o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior a las cantidades que resulten del cuadro establecido en el artículo 52.1 de la LIRPF (ver límite entre 01.01.2021 y 31.12.2021

Entre 01.01.2021 y 31.12.2021 este límite estaba establecido en 2.000 euros anuales, mientras que hasta 31.12.2020, el mismo límite topaba con la cantidad de 8.000 euros; ahora bien con la entrada en vigor, a partir de 1 de Enero de 2022, de la Ley 22/2021 de PGE para 2022, que modifica el artículo 52 de la Ley 35/2006, de Impuesto sobre la Renta de las Personas Físicas, el límite para aportaciones a planes individuales se reduce hasta 1.500 euros anuales.). Las aportaciones propias que el empresario individual realice a planes de pensiones de empleo o mutualidades de previsión social, de los que a su vez sea promotor y partícipe o mutualista, así como las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que a su vez sea tomador y asegurado, se considerarán como contribuciones empresariales, a efectos del cómputo de este límite; oEntre 01.01.2021 y 31.12.2021 este límite para aportaciones a planes de empleo colectivo estaba establecido en 8.000 euros anuales (llegando hasta un máximo (individual y empresarial de 10.000 euros), siempre que tal incremento derivase de contribuciones empresariales; pero no se establecía la posibilidad surgida a partir de 01.01.2022 de que el trabajador pudiese realizar aportaciones individuales "de su bolsillo" al mismo instrumento de previsión social por importe igual o inferior a la contribución empresarial.

Entre 01.01.2021 y 31.12.2021 este límite estaba establecido en 2.000 euros anuales, mientras que hasta 31.12.2020, el mismo límite topaba con la cantidad de 8.000 euros; ahora bien con la entrada en vigor, a partir de 1 de Enero de 2022, de la Ley 22/2021 de PGE para 2022, que modifica el artículo 52 de la Ley 35/2006, de Impuesto sobre la Renta de las Personas Físicas, el límite para aportaciones a planes individuales se reduce hasta 1.500 euros anuales.). Las aportaciones propias que el empresario individual realice a planes de pensiones de empleo o mutualidades de previsión social, de los que a su vez sea promotor y partícipe o mutualista, así como las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que a su vez sea tomador y asegurado, se considerarán como contribuciones empresariales, a efectos del cómputo de este límite; oEntre 01.01.2021 y 31.12.2021 este límite para aportaciones a planes de empleo colectivo estaba establecido en 8.000 euros anuales (llegando hasta un máximo (individual y empresarial de 10.000 euros), siempre que tal incremento derivase de contribuciones empresariales; pero no se establecía la posibilidad surgida a partir de 01.01.2022 de que el trabajador pudiese realizar aportaciones individuales "de su bolsillo" al mismo instrumento de previsión social por importe igual o inferior a la contribución empresarial. - el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

El límite anterior podrá incrementarse en los casos que señalamos a continuación, si bien, consecuencia de los distintos cambios normativos que han existido en poco tiempo respecto de esta materia lo estructuramos para distinguir:Desde 01.01.2022 y hasta 31.12.2022:

El límite máximo de reducción en base imponible por aportaciones del trabajador, a un plan de pensiones de sistema de empleo asciende a 5.750 euros anuales pues el límite adicional de 8.500 euros conjunto para contribuciones de la empresa y aportaciones del trabajador, éste puede aportar un máximo de 4.250 euros anuales, la mitad del incremento del límite, siempre que la empresa realice contribuciones empresariales por otros 4.250 euros; pero al mismo tiempo también podrá realizar al mismo plan de pensiones de empleo la aportación anual a la que se aplica el límite general de 1.500 euros. Por tanto, si la empresa realiza contribuciones empresariales por 4.250 euros anuales, el trabajador podría realizar aportaciones al mismo instrumento de previsión social por 5.750 euros anuales (1.500 euros del límite general y 4.250 euros del adicional). Si bien los referidos 1.500 euros individuales pueden ser aportados a otro plan de pensiones individual cualquiera.Desde 01.01.2023: Con la reforma articulada en la Ley 12/2022, de 30 de junio, estos 8.500 euros adicionales se "reestructuran" para establecer o diferenciar este incremento del límite original en una doble vertiente, de forma que el límite de los 1.500 euros (ó 30%) se incrementará en: 1.º En 8.500 euros anuales, siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior al resultado de aplicar a la respectiva contribución empresarial el coeficiente que resulte del siguiente cuadro:

Para trabajadores que perciban rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución se aplicará el coeficiente 1; además señalar que las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador. 2.º En 4.250 euros anuales, siempre que tal incremento provenga de aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos (letras a) y c) apartado 1 artículo 67 TRLRPFP) o de aportaciones propias que el empresario individual o el profesional realice a planes de pensiones de empleo, de los que sea promotor y, además, partícipe o a Mutualidades de Previsión Social de las que sea mutualista, así como las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado.

Para trabajadores que perciban rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución se aplicará el coeficiente 1; además señalar que las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador. 2.º En 4.250 euros anuales, siempre que tal incremento provenga de aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos (letras a) y c) apartado 1 artículo 67 TRLRPFP) o de aportaciones propias que el empresario individual o el profesional realice a planes de pensiones de empleo, de los que sea promotor y, además, partícipe o a Mutualidades de Previsión Social de las que sea mutualista, así como las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado.

Existiendo además la posibilidad de ampliar este límite con aportaciones hasta 1.000 euros adicionales (hasta 31.12.2020 el límite era de 2.500 euros) para aportaciones a favor del cónyuge, siempre que éste tenga rentas inferiores a 8.000 euros anuales. También resultará significativa la reforma realizada por la Ley 26/2014, de 27 de noviembre, en relación a los partícipes de sistemas de previsión social podrán disponer de los derechos consolidados, antes de que se produzcan las contingencias, además de en casos de desempleo de larga duración o de enfermedad grave, en la parte correspondiente a aportaciones realizadas con al menos 10 años de antigüedad. No obstante, los derechos consolidados existentes a 31 de diciembre de 2015 sólo podrán hacerse efectivos a partir del 1 de enero de 2025, en los términos y con los límites establecidos reglamentariamente.El límite máximo de reducción en base imponible por aportaciones del trabajador, a un plan de pensiones de sistema de empleo asciende a 5.750 euros anuales pues el límite adicional de 8.500 euros conjunto para contribuciones de la empresa y aportaciones del trabajador, éste puede aportar un máximo de 4.250 euros anuales, la mitad del incremento del límite, siempre que la empresa realice contribuciones empresariales por otros 4.250 euros; pero al mismo tiempo también podrá realizar al mismo plan de pensiones de empleo la aportación anual a la que se aplica el límite general de 1.500 euros. Por tanto, si la empresa realiza contribuciones empresariales por 4.250 euros anuales, el trabajador podría realizar aportaciones al mismo instrumento de previsión social por 5.750 euros anuales (1.500 euros del límite general y 4.250 euros del adicional). Si bien los referidos 1.500 euros individuales pueden ser aportados a otro plan de pensiones individual cualquiera.Desde 01.01.2023: Con la reforma articulada en la Ley 12/2022, de 30 de junio, estos 8.500 euros adicionales se "reestructuran" para establecer o diferenciar este incremento del límite original en una doble vertiente, de forma que el límite de los 1.500 euros (ó 30%) se incrementará en: 1.º En 8.500 euros anuales, siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior al resultado de aplicar a la respectiva contribución empresarial el coeficiente que resulte del siguiente cuadro:

| Importe anual de la contribución | Coeficiente |

| Igual o inferior a 500 euros | 2,5 |

| Entre 500,01 y 1.000 euros | 2 |

| Entre 1.000,01 y 1.500 euros | 1,5 |

| Más de 1.500 euros | 1 |

En ambos casos (puntos 1º y 2º) la cuantía máxima de reducción será de 8.500 euros anuales. Además, 5.000 euros anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa

Posteriormente, con la reforma articulada en la Ley 31/2022, de PGE para 2023, se vuelve a realizar una "corrección de tipo técnico" para que estos 8.500 euros adicionales se "reestructuren nuevamente" en la doble vertiente anteriormente comentada, de forma que el límite de los 1.500 euros (ó 30%) se incrementará en: 1.º En 8.500 euros anuales, siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social por importe igual o inferior al resultado de aplicar a la respectiva contribución empresarial el coeficiente que resulte del siguiente cuadro:| Importe anual de la contribución | Aportación máxima del trabajador |

| Igual o inferior a 500 euros | El resultado de multiplicar la contribución empresarial por 2,5 |

| Entre 500,01 y 1.500 euros | 1.250 euros, más el resultado de multiplicar por 0,25 la diferencia entre la contribución empresarial y 500 euros |

| Más de 1.500 euros | El resultado de multiplicar la contribución empresarial por 1 |

En ambos casos (puntos 1º y 2º) la cuantía máxima de reducción será de 8.500 euros anuales. Además, 5.000 euros anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa

| EJERCICIO 2020 | EJERCICIO 2021 Ley 11/2020 PGE | DESDE 2022 Ley 22/2021 y Ley 31/2022 PGE | |

| Límite máximo de reducción general. | La menor de:

| La menor de:

| La menor de:

|

| Aportaciones a sistemas de previsión social de los que sea partícipe, mutualista o titular el cónyuge del contribuyente. | Con un límite máximo de 2.500 euros anuales siempre que el cónyuge no obtenga rendimientos netos del trabajo ni de actividades económicas, o los obtenga en cuantía inferior a 8.000 euros anuales. | Con un límite máximo de 1.000 euros anuales siempre que el cónyuge no obtenga rendimientos netos del trabajo ni de actividades económicas, o los obtenga en cuantía inferior a 8.000 euros anuales (ver caso práctico aportaciones cóyuge). | |

| Las aportaciones propias que el empresario individual realice a planes de pensiones de empleo o a mutualidades de previsión social, de los que, a su vez, sea promotor y partícipe o mutualista, serán consideradas como contribuciones empresariales, a efectos del cómputo del límite de 8.500 euros establecido para este tipo de contribuciones a partir de 2022. A estos efectos interesa conocer la consulta vinculante V1949-21 de la DGT, donde respecto de las aportaciones de un abogado a la mutualidad de la Abogacía, entiende que aún siendo un profesional y teniendo la condición de empresario individual, NO CONCURRE que el mutualista (abogado) sea a su vez promotor de la mutualidad para poder aplicar el límite establecido para las contribuciones empresariales (8.000 euros en 2021 y 8.500 desde 2022). La reestructuración producida durante el ejercicio 2022 y a partir de 2023 siguen respetando la aportación máxima de 10.000 euros: 1.500 individual y máximo de 8.500 entre empresarial y del trabajador. | |||

Tal y como se expresa la Dirección General de Tributos en la Consulta Vinculante V2060-17, del 1 de agosto de 2017, podrán aplicar la reducción de la base imponible aquellas aportaciones a planes de pensiones que estén constituidos en otro Estado miembro, siempre que cumplan los requisitos regulados en la Directiva 2003/41/ CE del Parlamento y el Consejo Europeo y prueben una naturaleza similar a los planes de pensiones individuales españoles, regulados por el RDL 1/2002.

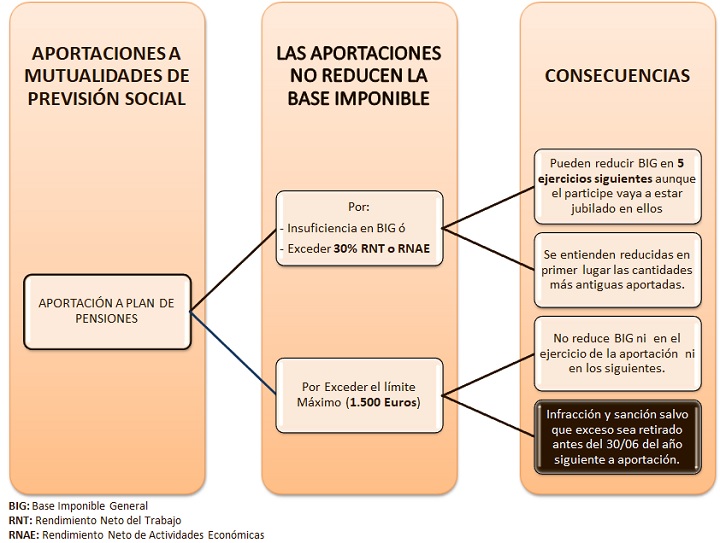

EXCESO DE APORTACIÓN A PLANES DE PENSIONES

De acuerdo con el artículo 52 de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas (LIRPF), las cantidades aportadas a un plan de pensiones que no hayan podido ser reducidas de la base imponible general del impuesto por insuficiencia de la misma o por exceder del 30 por 100 de los rendimientos netos del trabajo o de actividades económicas, pueden reducirse en los cinco ejercicios siguientes, aunque el partícipe vaya a estar jubilado en ellos. Ahora bien, el artículo 51 del Reglamento del Impuesto (RD 439/2007 - RIRPF), establece que este derecho a reducir la base imponible en los cinco ejercicio siguientes, habrá de ser solicitado expresamente, y lo hace en los términos: "(...) La solicitud deberá realizarse en la declaración del Impuesto sobre la Renta de las Personas Físicas correspondiente al ejercicio en que las aportaciones realizadas no hubieran podido ser objeto de reducción por insuficiencia de base imponible o por exceder del límite porcentual establecido en el artículo 52.1 de la Ley del Impuesto (...)". Hemos de precisar que en estos casos si confluyesen, en una misma declaración de IRPF, aportaciones realizadas en el ejercicio con aportaciones de ejercicios anteriores que no hayan podido ser objeto de reducción por insuficiencia de base imponible o por exceder del límite porcentual, se entenderán reducidas en primer lugar, las aportaciones correspondientes a años los anteriores. Los nuevos límites aplicables a las reducciones en la base imponible por aportaciones a sistemas de previsión social se distinguen entre aportaciones realizadas por el propio contribuyente y contribuciones empresariales realizadas por el promotor. Así, en caso de que en un mismo período impositivo concurran unas y otras, y la totalidad de las cantidades aportadas no pueda ser objeto de reducción por insuficiencia de base imponible o por aplicación del límite porcentual, es preciso determinar la procedencia de los excesos de aportaciones a efectos de que puedan ser objeto de reducción en los cinco ejercicios siguientes respetando los nuevos límites. En este sentido, el artículo 51 del RIRPF establece un criterio proporcional para determinar la procedencia de tales excesos y al mismo tiempo el Real Decreto 899/2021, de 19 de octubre, añade una disposición transitoria decimonovena (en su redacción anterior) al Reglamento del Impuesto para determinar cómo reducir los excesos de aportaciones pendientes de reducción a 1 de enero de 2021, al haberse generado estos en ejercicios (2016 a 2020) en los que el límite de reducción en base imponible por aportaciones a sistemas de previsión social no distinguía entre aportaciones realizadas por el propio contribuyente y contribuciones empresariales realizadas por el promotor.

Con posterioridad esta disposición transitoria decimonovena ha sido "re-redactada" por RD 1039/2022, para contemplar de forma general la forma en que podrán reducir la base imponible las aportaciones del contribuyente y las contribuciones imputadas por el promotor a los sistemas de previsión social que no hubieran sido objeto de reducción en la base imponible por insuficiencia de base imponible o por haber excedido del límite porcentual establecido en el artículo 52.1 de la Ley del Impuesto y se encuentren pendientes de reducción.

El criterio establecido en esta disposición es debe entenderse que las cantidades pendientes de reducción corresponden a contribuciones imputadas por el promotor, con el límite de las contribuciones imputadas en dichos períodos impositivos. El exceso sobre dicho límite se entenderá que corresponde a aportaciones del contribuyente.Cantidades aportadas en Exceso por "voluntad propia".

Hasta aquí, hemos hablado de los excesos de aportaciones consecuencia de limitaciones que vienen marcadas por los rendimientos que obtenemos del trabajo y de actividades económicas (insuficiencia de base imponible o exceso del 30 por 100 de rendimientos referidos); pero en los casos en que las aportaciones realizadas a sistemas de previsión social excedan de la cuantía máxima establecida en el artículo 51 de la LIRPF (8.000 euros hasta 31.12.2020 2.000 euros entre 01.01.2021 y 31.12.2021 y 1.500 euros a partir de esta fecha), no podrán reducir la base imponible ni en el ejercicio de la aportación ni en los siguientes (artículo 51.6 LIRPF). Pero no solo eso, hemos de tener cuidado pues si el exceso de aportación (límite 8.000 euros hasta 31.12.2020, 2.000 euros entre 01.01.2021 y 31.12.2021 y 1.500 euros a partir de esta fecha) a sistemas de previsión social lo hemos realizado a un plan de pensiones, estamos ante una infracción así tipificada en la normativa reguladora de Planes de Pensiones, que es sancionable con una multa equivalente al 50 por 100 del exceso de la aportación sobre la citada cuantía máxima (sin perjuicio de la inmediata retirada del citado exceso del plan o planes correspondientes), salvo que dicho exceso sea retirado antes del 30 de junio del año siguiente al de la aportación. La referida sanción será impuesta en todo caso a quien realice la aportación, sea o no partícipe, si bien el partícipe quedará exonerado cuando se hubiera realizado sin su conocimiento. (Artículo 36.4 del RD Legislativo 1/2002 por el que se aprueba el Texto Refundido de Regulación de Planes y Fondos de Pensiones)

Importante conocer:

Generalidades sobre planes de pensiones: Tributación y casos prácticos.

Comentarios

Esquema comparativo de las similitudes y diferencias entre PPI, PPA y PIAS.Consultas vinculantes y sentencias relacionadas con PPIReducción por aportaciones a productos Paneuropeos de Pensiones Individuales.Casos Prácticos

Aportaciones a sistemas de previsión social donde es partícipe el cónyuge del contribuyente.Jurisprudencia y Doctrina

Consulta Vinculante V1011-25. Deducibilidad de las aportaciones a la mutualidad.Consulta Vinculante V1949-21 DGT. Aportación a mutualidad de Abogados. Límite de 2.000 u 8.000 euros.Consulta Vinculante V2167-18 DGT. Procede integrar la penalización por traspaso de plan de pensiones en el IRPF.Consulta Vinculante V2455-20 DGT. Rescate excepcional y extraordinario por COVID-19Consulta Vinculante V2060-17 DGT. Reducción base imponible aportaciones plan pensiones estado miembro.Consulta Vinculante V1057-12 DGT. Tratamiento fiscal aportaciones a plan pensiones individual Suecia.Legislación

Art. 51 Ley 35/2006. LIRPF. Reducción aportaciones y contribuciones a Planes de Pensiones.Art. 52 Ley 35/2006. LIRPF. Límite de reducción.Art. 51 RD 439/2007. RIRPF. Excesos de aportaciones a los sistemas de previsión social.Siguiente: Reducción en el IRPF por aportaciones a favor de personas con discapacidad.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos