Cuentas anuales: plazos, documentación, subsanación de errores y forma de presentación.

Publicado: 12/03/2024

Boletin nº 13 - Año 2024

Dentro de las obligaciones a las que las empresas deben hacer frente al cierre del ejercicio económico, se encuentra, entre otras, la formulación, aprobación y depósito de las cuentas anuales en el Registro Mercantil por los administradores de sociedades anónimas, de responsabilidad limitada, comanditarias por acciones y de garantía recíproca, fondos de pensiones y, en general, cualesquiera otros empresarios obligados a dar publicidad a sus cuentas anuales.

Estas están compuestas por el balance de situación, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto del ejercicio, el estado de flujos de efectivo y la memoria.

A pesar de tratarse de varios documentos contables, las cuentas anuales son único documento que debe redactarse de forma clara y acorde a lo establecido en el Código de Comercio, la Ley de Sociedades de Capital y el Plan General Contable.

Plazos a tener en cuenta

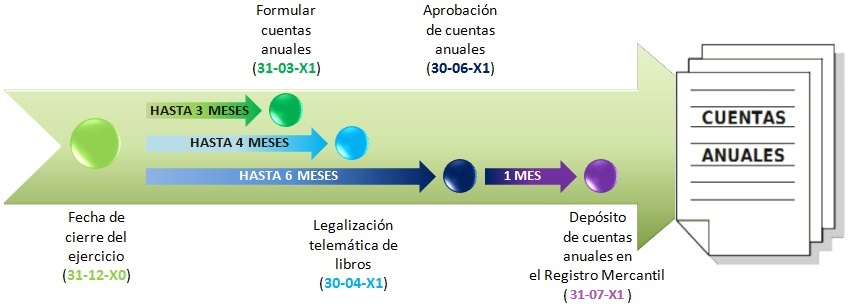

- La formulación de las cuentas anuales debe realizarse dentro de los tres siguientes meses al cierre del ejercicio económico, hasta 31/03/20XX.

- La aprobación de las cuentas anuales dentro de los seis meses siguientes al cierre del ejercicio económico, hasta 30/06/20XX.

- El depósito debe realizarse dentro del mes siguiente a la aprobación de las cuentas, es decir, como máximo, caso de aprobarse el día 5 de junio, dispondremos hasta el día 31 de julio (que sea el día 30 o 31 de julio dependerá del Registro Mercantil en que deban depositarse las cuentas).

Depósito de las cuentas anuales

¿Necesitas presentar las Cuentas Anuales?

El Programa Análisis de Balances de SuperContable lo hace por ti.

-

Elabora y presenta las Cuentas Anuales en el Registro Mercantil; también el Impuesto sobre Sociedades (Mod. 200).

Todas tus empresas y todos sus ejercicios económicos.

El depósito de las cuentas anuales debe realizarse en el Registro Mercantil del domicilio social por los administradores de la sociedad dentro del mes siguiente a su aprobación. Por lo tanto, teniendo en cuenta que dicha aprobación debe producirse dentro de los seis meses siguientes al cierre del ejercicio económico (30 de junio del año siguiente), el depósito debe realizarse, con fecha máxima, el día 31 de julio.

¿Qué debe depositarse?

Concretamente, el artículo 279 de la Ley de Sociedades de Capital, debe depositarse:

- Instancia de presentación.

- Hoja de datos generales de identificación.

- Declaración medioambiental.

- Declaración de identificación del titular real.

- Informe de Acciones / Participaciones Propias.

- Certificación del acuerdo del órgano social competente con firmas legitimadas notarialmente que contenga el acuerdo de aprobación de las cuentas y de la aplicación del resultado. Además, debe pronunciarse esta certificación de si las cuentas han sido formuladas de forma abreviada, expresando, en este caso, la causa. También debe señalar que las cuentas y el informe de gestión están firmados por todos los administradores y, de no ser así, se señalará la causa de por qué uno de ellos no firma.

- Un ejemplar de las cuentas anuales.

- Un ejemplar del informe de gestión (en caso de estar obligado a presentarlo).

- Un ejemplar del informe de los auditores de cuentas cuando la sociedad está obligada a verificación contable o cuando se hubiere nombrado auditor a solicitud de la minoría.

- Un ejemplar del documento relativo a los negocios sobre acciones propias cuando la sociedad esté obligada a formularlo

- Certificación acreditativa de que las cuentas depositadas se corresponden con las auditadas.

Subsanación de errores en cuentas anuales ya depositadas

Puede ocurrir que, una vez depositadas las cuentas anuales en el Registro Mercantil del domicilio social, nos percatemos de que exista algún error y queramos subsanarlo para evitar males mayores; estos errores pueden ser:

A) Errores de transcripción

Si los datos que se han depositado no son correctos y la información que sí lo es obrara en poder de los socios, deberá presentarse una certificación que expida el órgano de Administración indicando el error y cómo se subsana, así como una solicitud al Registrador para que lo añada al depósito realizado, adjuntando los documentos con los datos correctos.

Por su parte, en caso de que el depósito se haya realizado de forma telemática, debe realizarse una nueva presentación de las cuentas indicando lo anteriormente detallado.

B) Errores contables

Si el error que existe en las cuentas anuales depositadas es de carácter contable, debe celebrarse una nueva Junta, aprobar las cuentas y expedir una certificación en la que consten las nuevas cuentas y se describan los errores que se produjeron en las primeras presentadas.

La certificación debe estar acompañada por aquellos documentos que se requieran para realizar el depósito de manera correcta. Las dos presentaciones realizadas quedarán depositadas en el Registro Mercantil.

Formas de presentación de las cuentas anuales

A) En papel

En caso de optar por presentar las cuents anuales en papel, debe presentar la instancia de presentación y la certificación de aprobación de las cuentas anuales. Además, dispone de [modelos normalizados] de cuentas anuales que puede descargar y rellenar de forma gratuita en formato PDF.

C) De forma telemática

Puede presentarse de forma telemática desde el programa D2 que proporciona el Colegio de Registradores.

B) En CD / DVD

Además física o telemáticamente, también podrá efectuar el depósito de las cuentas anuales en CD o DVD. Para ello, deberá utilizar el programa D2 del Colegio de Registradores. Deben presentarse en el Registro:

- Tres instancias de presentación.

- Certificación de aprobación de cuentas.

- Certificado de la huella digital en el que conste la firma del Administrador o en el caso de Consejo de Administración, de Presidente y Secretario.

- CD o DVD en el que conste un fichero en formato zip con todos los documentos de obligado depósito.

Otros aspectos destacables sobre las cuentas anuales

A) Calificación registral

El Registrador, en el plazo de 15 días desde la presentación de la documentación, calificará si los documentos presentados cumplen los requisitos legalmente previstos, si éstos están aprobados por la Junta General y si se encuentran debidamente firmados. De no existir ningún defecto, se entenderá realizado el depósito practicando el asiento en el libro de depósito de cuentas y en la hoja registral que corresponda a la sociedad depositante.

B) Publicidad de las cuentas anuales

Las cuentas anuales depositadas son públicas para cualquier persona y se podrá obtener copia (también en soporte informático) de los documentos que se hayan depositado.

C) Publicación de las cuentas anuales

Los Registradores Mercantiles, en los primeros 3 días de cada mes, trasladarán al Registro Mercantil Central un listado en el que aparecerán todas aquellas sociedades que han depositado las cuentas anuales en el mes inmediatamente anterior, con indicación particular de las que lo hagan fuera del plazo que disponían (un mes desde su aprobación). Este listado (sociedades que han cumplido con la obligación de depósito) será publicado en el Boletín Oficial del Estado.

D) Remisión del listado de sociedades incumplidoras y sanción por no realizar el depósito

En el mes de enero de cada año, los Registradores Mercantiles deben trasladar a la Dirección General de los Registros y del Notariado el listado de sociedades incumplidoras de la obligación de depositar las cuentas anuales.

Durante febrero, la Dirección General de los Registros y del Notariado transmitirá el listado anterior al Instituto de Contabilidad y Auditoría de Cuentas -ICAC- para iniciar el procedimiento sancionador que proceda.

Llegados a esta situación, resulta interesante conocer que, teniendo en cuenta el funcionamiento de este traslado del listado de sociedades incumplidoras, existen alternativas para evitar ser sancionados en caso de no presentar las cuentas anuales en el plazo debido.

Tenga en cuenta que el importe de las sanciones puede oscilar entre los 1.200 y los 60.000 euros.

Comparte sólo esta página:

![]()

![]()

![]()