Presentación cuentas anuales antes de 31 de diciembre para evitar sanción

Presentación de cuentas anuales antes de 31 de diciembre para evitar sanción

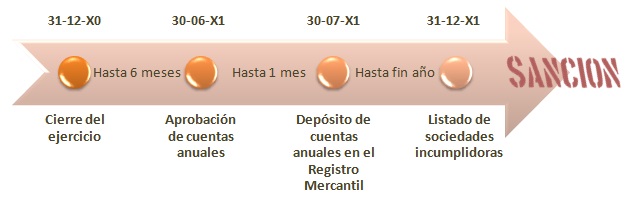

La Dirección General de Seguridad Jurídica y Fé Pública remite cada año al ICAC un listado con las sociedades incumplidoras en la obligación de depósito de las cuentas anuales en el Registro Mercantil a 31 de diciembre, que sirve de base para la aplicación del régimen sancionador establecido por la falta de presentación de las cuentas anuales, con multas que oscilan entre los 1.200 y los 60.000 euros. Por tanto, aunque el plazo para realizar el depósito de las cuentas anuales del año anterior termina el 30 de julio con carácter general para aquellas empresas cuyo ejercicio coincide con el año natural, si no presentaron las cuentas en plazo pero lo realizan antes de acabar el año se evitarán un posible procedimiento sancionador, así como el cierre de la hoja registral de la sociedad.¿Es de aplicación el régimen sancionador cuando se presentan con retraso, aunque éste sea mínimo?

Esta consulta fue respondida por el ICAC en una de sus publicaciones:En relación con el caso planteado, retraso de un mes en la presentación a depósito de las cuentas anuales, debe informarse que, atendiendo al régimen sancionador antes descrito (véase a este respecto la consulta publicada en el Boletín Oficial de este Instituto sobre la aplicación de dicho régimen anteriormente mencionada), en el caso de que las cuentas anuales de un ejercicio X se presenten fuera de plazo, pero antes del 31 de diciembre del ejercicio X+1 (en el supuesto de ejercicio económico de año natural), no sería aplicable el cierre registral de acuerdo con la normativa registral, y aunque la norma declare que se produciría un incumplimiento susceptible de sanción por este Instituto de acuerdo con el artículo 283 del TRLSC, dicha sociedad no constaría como incumplidora en la relación de sociedades incumplidoras que anualmente remite la Dirección General de Registros, listados en los que tan solo constan las sociedades que persisten en sus incumplimiento a 31 de diciembre del año x+1.

Por lo tanto, si las cuentas se depositan antes de terminar el año en que debieron presentarse, es decir, antes del 31 de diciembre del año siguiente al que se refieren, para una empresa cuyo ejercicio económico coincida con el año natural, no sería de aplicación ni el cierre registral ni la imposición de sanción, al no aparecer como sociedad incumplidora. Por el contrario, si llegado el 31 de diembre aún no ha presentado las cuentas anuales del ejercicio anterior, deberá enfrentarse al cierre registral y a una posible multa. El cierre de la hoja registral impide que se inscriba en el Registro Mercantil documento alguno referido a la sociedad mientras el incumplimiento persista, salvo que se trate de los títulos relativos al cese o dimisión de administradores, gerentes, directores generales o liquidadores, y a la revocación o renuncia de poderes, así como a la disolución de la sociedad y nombramiento de liquidadores y a los asientos ordenados por la autoridad judicial o administrativa. Mientras que el inicio de un expediente sancionador culminará con la imposición a la sociedad de una multa por importe de 1.200 a 60.000 euros, incluso si la sociedad estaba inactiva, con un plazo de prescripción de 3 años.

Por el contrario, si llegado el 31 de diembre aún no ha presentado las cuentas anuales del ejercicio anterior, deberá enfrentarse al cierre registral y a una posible multa. El cierre de la hoja registral impide que se inscriba en el Registro Mercantil documento alguno referido a la sociedad mientras el incumplimiento persista, salvo que se trate de los títulos relativos al cese o dimisión de administradores, gerentes, directores generales o liquidadores, y a la revocación o renuncia de poderes, así como a la disolución de la sociedad y nombramiento de liquidadores y a los asientos ordenados por la autoridad judicial o administrativa. Mientras que el inicio de un expediente sancionador culminará con la imposición a la sociedad de una multa por importe de 1.200 a 60.000 euros, incluso si la sociedad estaba inactiva, con un plazo de prescripción de 3 años.Comentarios

Cómo solucionar el cierre registral de la sociedad.Cuentas anuales: plazos, sanciones y responsabilidad.Cómo subsanar un error en las cuentas anuales.Sanciones por no depositar las Cuentas Anuales en el Registro Mercantil.Cuándo es obligatoria la auditoría externa de las cuentas anuales.Cómo cumplimentar la nueva declaración de identificación del titular real.Responsabilidad en la contabilidad y cuentas anuales del Administrador.Formularios

Modelos de cuentas anuales.Modelos de certificación de la aprobación de las cuentas anuales y de aplicación del resultado.Formulario de Instancia de presentación en el Registro Mercantil de libros y cuentas anuales.Legislación

Art.254 RDL 1/2010 LSC. Contenido de las cuentas anuales.Art.272 RDL 1/2010 LSC. Aprobación de las cuentas.Art.279 RDL 1/2010 LSC. Depósito de las cuentas.Siguiente: Sanciones por no depositar las Cuentas Anuales en el Registro Mercantil

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos