Boletín semanal

Boletín nº22 02/06/2020

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº22 02/06/2020

Aplicación de la deducción por inversión en empresas de nueva o reciente creación en dos sociedades distintas.

Dirección General de Tributos, Consulta Vinculante nº V0302-20. Fecha de Salida: - 10/02/2020

El consultante suscribió participaciones sociales en la constitución de una sociedad en noviembre de 2018 por importe de 25.000 euros. Posteriormente, en diciembre de 2018, suscribió participaciones sociales por 25.000 euros en la ampliación de capital de otra sociedad distinta que se había constituido en febrero de 2018. Ambas sociedades ejercen el mismo tipo de actividad (tienen el mismo Código de la Clasificación Nacional de Actividades Económicas) y el consultante manifiesta que cumplen todos los requisitos previstos para la aplicación de la deducción por inversión en empresas de nueva o reciente creación.

CUESTIÓN PLANTEADA:

Posible aplicación de la deducción por inversión en empresas de nueva o reciente creación regulada en el artículo 68.1 de la Ley del Impuesto sobre la Renta de las Personas Físicas, y en concreto si se cumple el requisito de que no se trate de acciones o participaciones en una entidad a través de la cual se ejerza la misma actividad que se venía ejerciendo anteriormente mediante otra titularidad.

CONTESTACION-COMPLETA:

La deducción por inversión en empresas de nueva o reciente creación se regula en el artículo 68.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las Leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE de 29 de noviembre) –en adelante LIRPF-, que dispone lo siguiente:

“1. Deducción por inversión en empresas de nueva o reciente creación.

1.º Los contribuyentes podrán deducirse el 30 por ciento de las cantidades satisfechas en el período de que se trate por la suscripción de acciones o participaciones en empresas de nueva o reciente creación cuando se cumpla lo dispuesto en los números 2.º y 3.º de este apartado, pudiendo, además de la aportación temporal al capital, aportar sus conocimientos empresariales o profesionales adecuados para el desarrollo de la entidad en la que invierten en los términos que establezca el acuerdo de inversión entre el contribuyente y la entidad.

La base máxima de deducción será de 60.000 euros anuales y estará formada por el valor de adquisición de las acciones o participaciones suscritas.

No formará parte de la base de deducción las cantidades satisfechas por la suscripción de acciones o participaciones cuando respecto de tales cantidades el contribuyente practique una deducción establecida por la Comunidad Autónoma en el ejercicio de las competencias previstas en la Ley 22/2009, por el que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía.

2.º La entidad cuyas acciones o participaciones se adquieran deberá cumplir los siguientes requisitos:

a) Revestir la forma de Sociedad Anónima, Sociedad de Responsabilidad Limitada, Sociedad Anónima Laboral o Sociedad de Responsabilidad Limitada Laboral, en los términos previstos en el texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y en la Ley 4/1997, de 24 de marzo, de Sociedades Laborales, y no estar admitida a negociación en ningún mercado organizado.

Este requisito deberá cumplirse durante todos los años de tenencia de la acción o participación.

b) Ejercer una actividad económica que cuente con los medios personales y materiales para el desarrollo de la misma. En particular, no podrá tener por actividad la gestión de un patrimonio mobiliario o inmobiliario a que se refiere el artículo 4.8.Dos.a) de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, en ninguno de los períodos impositivos de la entidad concluidos con anterioridad a la transmisión de la participación.

c) El importe de la cifra de los fondos propios de la entidad no podrá ser superior a 400.000 euros en el inicio del período impositivo de la misma en que el contribuyente adquiera las acciones o participaciones.

Cuando la entidad forme parte de un grupo de sociedades en el sentido del artículo 42 del Código de Comercio, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas, el importe de los fondos propios se referirá al conjunto de entidades pertenecientes a dicho grupo.

3.º A efectos de aplicar lo dispuesto en el apartado 1.º anterior deberán cumplirse las siguientes condiciones:

a) Las acciones o participaciones en la entidad deberán adquirirse por el contribuyente bien en el momento de la constitución de aquélla o mediante ampliación de capital efectuada en los tres años siguientes a dicha constitución y permanecer en su patrimonio por un plazo superior a tres años e inferior a doce años.

b) La participación directa o indirecta del contribuyente, junto con la que posean en la misma entidad su cónyuge o cualquier persona unida al contribuyente por parentesco, en línea recta o colateral, por consanguinidad o afinidad, hasta el segundo grado incluido, no puede ser, durante ningún día de los años naturales de tenencia de la participación, superior al 40 por ciento del capital social de la entidad o de sus derechos de voto.

c) Que no se trate de acciones o participaciones en una entidad a través de la cual se ejerza la misma actividad que se venía ejerciendo anteriormente mediante otra titularidad.

4.º Cuando el contribuyente transmita acciones o participaciones y opte por la aplicación de la exención prevista en el apartado 2 del artículo 38 de esta Ley, únicamente formará parte de la base de la deducción correspondiente a las nuevas acciones o participaciones suscritas la parte de la reinversión que exceda del importe total obtenido en la transmisión de aquellas. En ningún caso se podrá practicar deducción por las nuevas acciones o participaciones mientras las cantidades invertidas no superen la citada cuantía.

5.º Para la práctica de la deducción será necesario obtener una certificación expedida por la entidad cuyas acciones o participaciones se hayan adquirido indicando el cumplimiento de los requisitos señalados en el número 2.º anterior en el período impositivo en el que se produjo la adquisición de las mismas.”

En el caso planteado, la cuestión versa sobre si el consultante puede aplicarse esta deducción por la inversión realizada en ambas sociedades, o bien únicamente en la primera de ellas, en el caso de que se estuviera incumpliendo el requisito previsto en el artículo anteriormente reproducido relativo a que no se trate de acciones o participaciones en una entidad a través de la cual se ejerza la misma actividad que se venía ejerciendo anteriormente mediante otra titularidad.

Al respecto, debe concluirse -con la limitación derivada de lo reducido de los datos aportados, que quedan circunscritos a los antes expuestos- que el solo hecho de que ambas sociedades desarrollen el mismo tipo de actividad, por coincidir en el mismo Código de la Clasificación Nacional de Actividades Económicas, no implica que se incumpla el referido requisito, no impidiendo por tanto dicha circunstancia la aplicación de la deducción.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Exención por reinversión en vivienda habitual cuando no se ha vivido 3 años en la vivienda transmitida.

Dirección General de Tributos, Consulta Vinculante nº V0240-20. Fecha de Salida: - 04/02/2020

El consultante adquirió el 10 de enero del 2018 un inmueble para ser destinado tanto para el ejercicio una actividad económica como para vivienda habitual.

En noviembre de 2019 se plantea enajenar su vivienda para la adquisición de otra de mayor tamaño (debido a que el número de miembros de su familia se ha incrementado al haber acogido a su madre, y tener la intención de ampliar su núcleo familiar en un futuro) y accesible a las necesidades del nuevo trabajador con discapacidad que pretende contratar.

CUESTIÓN PLANTEADA:

Posibilidad de aplicar la exención por reinversión en vivienda habitual.

CONTESTACION-COMPLETA:

La transmisión de la edificación objeto de consulta habrá generado en el transmitente una ganancia o pérdida patrimonial, al producirse una variación en el valor de su patrimonio puesta de manifiesto con ocasión de una alteración en su composición, de acuerdo con lo dispuesto en el artículo 33.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE de 29 de noviembre), en adelante LIRPF.

En lo que respecta a la parte de la misma afecta a la actividad económica desarrollada por el consultante debe tenerse en cuenta lo dispuesto en el artículo 28.2 de la LIRPF que señala que: “para la determinación del rendimiento neto de las actividades económicas no se incluirán las ganancias o pérdidas patrimoniales derivadas de elementos patrimoniales afectos a las mismas, que se cuantificarán conforme a lo previsto en la sección 4ª del presente capítulo”.

En consecuencia, tanto la transmisión de la parte de la edificación que constituye su vivienda habitual como la de la parte afecta a la actividad habrá generado una ganancia o pérdida patrimonial.

En lo que respecta al valor de adquisición de la parte de la edificación afecta a la actividad económica habrá de estarse a lo dispuesto en el artículo 37.1.n) de la LIRPF que establece, dentro de las reglas especiales de valoración, que:

“n) En las transmisiones de elementos patrimoniales afectos a actividades económicas, se considerará como valor de adquisición el valor contable, sin perjuicio de las especialidades que reglamentariamente puedan establecerse respecto a las amortizaciones que minoren dicho valor”.

Por su parte el artículo 40 del Reglamento del Impuesto, aprobado por el Real Decreto 439//2007, de 30 de marzo (BOE de 31 de marzo), señala que:

“1. El valor de adquisición de los elementos patrimoniales transmitidos se minorará en el importe de las amortizaciones fiscalmente deducibles, computándose en todo caso la amortización mínima, con independencia de la efectiva consideración de ésta como gasto.

A estos efectos, se considerará como amortización mínima la resultante del período máximo de amortización o el porcentaje fijo que corresponda, según cada caso.

2. Tratándose de la transmisión de elementos patrimoniales afectos a actividades económicas, se considerará como valor de adquisición el valor contable, teniendo en cuenta las amortizaciones que hubieran sido fiscalmente deducibles, sin perjuicio de la amortización mínima a que se refiere el apartado anterior. Cuando los elementos patrimoniales hubieran sido afectados a la actividad después de su adquisición y con anterioridad al 1 de enero de 1999, se tomará como fecha de adquisición la que corresponda a la afectación”.

Por tanto, la ganancia o pérdida patrimonial correspondiente a la parte de la vivienda afecta a la actividad se determinará por la diferencia entre el importe real por el que se efectúe la enajenación, siempre que no sea inferior al valor normal de mercado, en cuyo caso se tomaría éste, y el valor contable del inmueble.

Finalmente, resta por indicar que, al tratarse de la transmisión de un elemento patrimonial, la ganancia patrimonial sujeta al Impuesto, de acuerdo con lo anteriormente expuesto, se integrará en la base imponible del ahorro, en la forma prevista en el artículo 49 de la ley del Impuesto.

Por otra parte, la exención por reinversión en vivienda habitual viene regulada en el artículo 38.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE de 29 de noviembre) y, en su desarrollo, en el artículo 41 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo (BOE de 31 de marzo), en adelante RIRPF. Este último precepto establece lo siguiente:

"1. Podrán gozar de exención las ganancias patrimoniales que se pongan de manifiesto en la transmisión de la vivienda habitual del contribuyente cuando el importe total obtenido se reinvierta en la adquisición de una nueva vivienda habitual, en las condiciones que se establecen en este artículo. Cuando para adquirir la vivienda transmitida el contribuyente hubiera utilizado financiación ajena, se considerará, exclusivamente a estos efectos, como importe total obtenido el resultante de minorar el valor de transmisión en el principal del préstamo que se encuentre pendiente de amortizar en el momento de la transmisión.

(…).

Para la calificación de la vivienda como habitual, se estará a lo dispuesto en el artículo 41 bis de este Reglamento.

(…).

El concepto de vivienda habitual a efectos de la exención de la ganancia patrimonial vivienda ha de concurrir en ambas viviendas: en la que se transmite y en la que se adquiere. La vivienda habitual del contribuyente se define en el artículo 41 bis del RIRPF, a efectos de la aplicación de la exención por reinversión, como “la edificación que constituya su residencia durante un plazo continuado de, al menos, tres años.

No obstante, se entenderá que la vivienda tuvo el carácter de habitual cuando, a pesar de no haber transcurrido dicho plazo, se produzca el fallecimiento del contribuyente o concurran circunstancias que necesariamente exijan el cambio de domicilio, tales como celebración del matrimonio, separación matrimonial, traslado laboral, obtención del primer empleo, o cambio de empleo, u otras análogas justificadas”.

Además, para calificar la vivienda que se transmita como habitual, se estará a lo dispuesto en el artículo 41 bis.3 del RIRPF donde se establece lo siguiente:

“3. A los exclusivos efectos de la aplicación de las exenciones previstas en los artículos 33.4. b) y 38 de la Ley del Impuesto, se entenderá que el contribuyente está transmitiendo su vivienda habitual cuando, con arreglo a lo dispuesto en este artículo, dicha edificación constituya su vivienda habitual en ese momento o hubiera tenido tal consideración hasta cualquier día de los dos años anteriores a la fecha de transmisión”.

De dicha redacción se desprende que, salvo en el caso de fallecimiento, en el que la exención opera de forma automática, ante la concurrencia de concretas circunstancias, estas han de exigir “necesariamente” el cambio de domicilio o el no poder llegar a ocupar la vivienda adquirida, según proceda, teniendo que existir una relación directa entre la causa y el efecto.

La expresión reglamentaria "circunstancias que necesariamente exijan el cambio de domicilio" comporta una obligatoriedad en dicho cambio. El término “necesariamente” es un adverbio de modo que, de acuerdo con el Diccionario de la Real Academia, significa con o por necesidad o precisión. A su vez, el término “necesidad” puede indicar todo aquello a lo que es imposible substraerse, faltar o resistir. Aún es más esclarecedor el sustantivo precisión, incluido en la definición de “necesariamente”, pues supone obligación o necesidad indispensable que fuerza y precisa a ejecutar una cosa. Por último, confirma lo anterior una de las definiciones de “necesario”: dícese de lo que se hace y ejecuta obligado de otra cosa, como opuesto a voluntario y espontáneo.

En consecuencia, la aplicación de esta norma requiere plantearse si ante una determinada situación, cambiar de domicilio es una opción para el contribuyente o queda al margen de su voluntad o conveniencia; es decir, que el hecho de que concurra una de las circunstancias enumeradas u otras análogas no es determinante por sí solo, ni supone sin más, una excepción a la exigencia del plazo general de residencia efectiva durante tres años. En el primero de los casos, es decir, si el contribuyente mantiene la posibilidad de elegir, no se estará en presencia de una circunstancia que permita excepcionar el plazo de tres años, y por tanto, si el contribuyente decide cambiar de domicilio, no por ello la vivienda alcanzará la consideración de habitual. En la misma línea, puede afirmarse que si se prueba la concurrencia de circunstancias análogas a las enumeradas por la normativa se podrá excepcionar el plazo de tres años, siempre que las mismas exijan también el cambio de domicilio.

Llegados a este punto, es necesario determinar si las circunstancias concretas que concurren en este caso, descritas por el contribuyente, exigen el cambio de domicilio.

En el supuesto planteado, el consultante manifiesta que las circunstancias que motivan el cambio de vivienda son el reducido tamaño de la misma, que le dificulta ampliar su núcleo familiar y la intención de contratar a una persona con discapacidad careciendo la actual vivienda de medios para garantizar la accesibilidad universal. Este último argumento no puede ser considerado al referirse a la parte de la vivienda afecta, cuya ganancia patrimonial está sujeta al IRPF en los términos anteriormente expuestos. Respecto a argumentar la necesidad del cambio de residencia por motivos de espacio ante el crecimiento de la familia, cabe señalar que la normativa del Impuesto no incluye específicamente, entre las circunstancias que necesariamente exigen el cambio de domicilio este supuesto. No pudiendo contemplarse incluida dentro de la expresión “u otras análogas” contenida en el artículo 41 bis del RIRPF, debiendo considerarse que constituye una decisión voluntaria de los contribuyentes, no operando la excepción a la obligación de permanencia continuada en la vivienda durante, al menos, tres años, requeridos para alcanzar el carácter de habitual.

No obstante, tratándose de una cuestión de hecho, este Centro Directivo no puede entrar a valorar los efectos que esta última circunstancia y sus peculiaridades implican, dado que queda fuera del ámbito de sus competencias. La valoración de necesidad corresponde efectuarla, en todo caso, a los órganos de gestión e inspección de la Administración Tributaria. Si el consultante considerara la circunstancia como necesaria, tomando la acción de cambiar de residencia, deberán justificarla suficientemente por cualquier medio de prueba admitido en Derecho, según dispone el artículo 106 de la Ley General Tributaria (Ley 58/2003, de 17 de diciembre –BOE del 18–), ante los órganos mencionados, a quienes corresponderá valorar las pruebas, a requerimiento de los mismos, siendo éste el momento, y no otro anterior, de aportar las pruebas que estimen oportunas.

Si se concluye que el cambio de residencia no es necesario, la parte de la vivienda no afecta no habría alcanzado la consideración de habitual y, por tanto, el consultante no podría acogerse a la exención por reinversión en vivienda habitual en los términos que, en desarrollo del artículo 38 de la LIRPF, recoge el artículo 41 del Reglamento del Impuesto.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

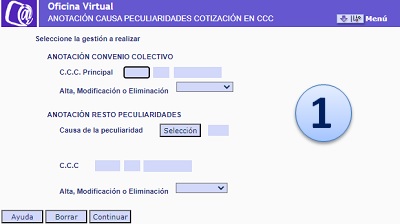

Debe presentar ya la Declaración Responsable a la TGSS en el Sistema RED.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 29/05/2020

Llegó el momento de la verdad; la empresa debe comunicar a la Tesorería General de la Seguridad Social -TGSS- la ya renombrada declaración responsable para que se hagan efectivas las exoneraciones o bonificaciones establecidas para el pago de las cotizaciones en el artículo 4 del Real Decreto-ley 18/2020 y que la propia Seguridad Social ha habilitado a través del Sistema RED.

Aconsejamos:

Esperar y "Apurar" el plazo para la comunicación de la declaración responsable y de esta forma conocer con certeza las consecuencias exactas del sentido de su declaración.

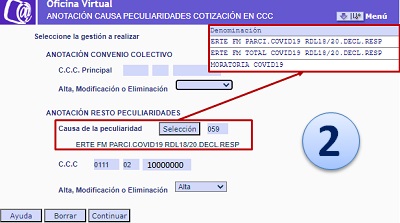

Desde Supercontable.com ya hemos tratado esta problemática desde distintas ópticas y en estos momentos hemos de proceder a su ejecución que, obligatoriamente, habremos de realizar a través del Sistema RED de la Seguridad Social donde finalmente encontraremos una serie de opciones (ya referenciadas en otros comentarios) que determinarán la elección de la empresa entre ERTE de Fuerza Mayor Total por COVID-19 y ERTE por Fuerza Mayor Parcial por COVID-19.

La propia TGSS comunica que se podrá realizar "en los próximos días" e informará cuando esté disponible.

A continuación presentamos una secuencia de los pasos que habríamos de dar para realizar la comunicación referida pero a fecha de elaboración de este comentario la TGSS ha eliminado del Sistema RED esta posibilidad pues existen "determinados flecos" que todavía no han debido ser "depurados" además de las innumerables dudas que ha suscitado y la opción que ya estaba disponible el viernes 29 de mayo de 2020, ha sido suspendida temporalmente hasta próximos días.

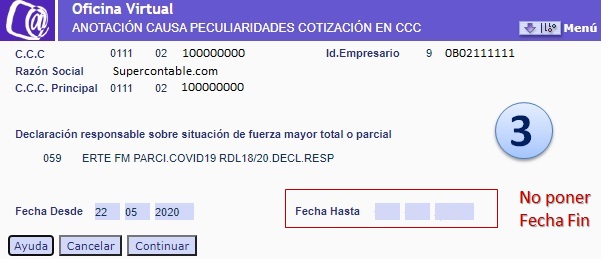

Como podemos observar en este paso 3 hemos incluido a modo de ejemplo como inicio de la situación de FMParcial el 22 de Mayo de 2020, debiendo cada usuario seleccionar el tipo de situación que corresponda (Fuerza Mayor Total o Parcial) y, en el ejemplo mostrado, la fecha que corresponda con el momento en el que las causas que motivaron la Fuerza Mayor por COVID-19 permitan la recuperación parcial de su actividad.

Una vez realizada la comunicación de la Declaración Responsable habremos de realizar las comunicaciones necesarias (variaciones en el ámbito de afiliación de los trabajadores) para la aplicación de las exoneraciones que establece el artículo 4 del Real Decreto-ley 18/2020, en las liquidaciones de cuotas del mes correspondiente (mayo en el ejemplo gráfico).

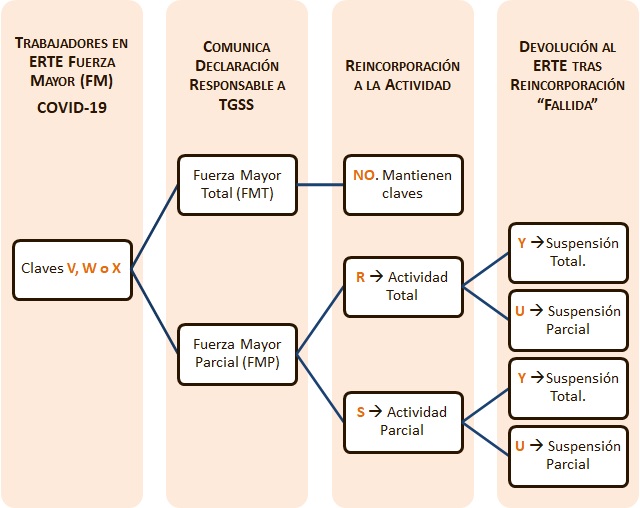

A este respecto refrescar gráficamente a nuestros lectores, los valores con los que habremos de identificar a los trabajadores por los que resulten de aplicación exenciones en la cotización, que habrán de recogerse en el campo TIPO INACTIVIDAD:

Evidentemente aquellos trabajadores que no partiesen de una situación V, W o X no tendrán derecho a exoneración y consecuentemente no podrán modificar su tipo de actividad para la aplicación de las claves R y S.

RECUERDE:

- V - Supensión Total ERE. COVID-19.- Identifica trabajadores durante los períodos de suspensión de su contrato de trabajo desde el inicio de su situación de suspensión del contrato de trabajo hasta la finalización de dicha suspensión.

- W - Supensión Parcial ERE. COVID-19.- Identifica trabajadores durante los períodos de reducción de su jornada de trabajo desde el inicio de esta situación de reducción hasta la finalización de dicha reducción.

- X - Supensión Parcial ERE + Huelga COVID-19.- Identifica trabajadores durante los períodos de reducción de su jornada de trabajo superpuestos con períodos de huelga legal parcial desde el inicio de esta situación de reducción hasta la finalización de dicha situación de huelga legal parcial.

- R - Trabajador Activo Total Proc.Susp.ERE COVID-19.- Identifica trabajadores que pasen de una situación de suspensión de su contrato de trabajo o de reducción de jornada por figurar incluidos en un ERTE, a una situación de actividad total conforme a su contrato de trabajo. Se aplicará, en consecuencia, tanto a trabajadores contratados a tiempo completo como a trabajadores a tiempo parcial, siempre y cuando hayan reiniciado su actividad completamente.

- S - Trabajador Activo Parcial Proc.Susp.ERE COVID-19.- Identifica trabajadores que pasen de una situación de suspensión de su contrato de trabajo o de reducción de jornada por figurar incluidos en un ERTE, a una situación de actividad parcial conforme a su contrato de trabajo. Se aplicará, en consecuencia, tanto a trabajadores contratados a tiempo completo como a trabajadores a tiempo parcial, siempre y cuando hayan reiniciado su actividad parcialmente y, en el caso, de los trabajadores que se mantengan con una reducción de jornada, que hayan incrementado la jornada trabajada respecto de la precedente.

Como ha podido comprobar el lector, lo que inicialmente se había pensado como una Declaración Responsable por parte del empresario donde debía justificar los motivos que mostrasen que su situación es de Fuerza Mayor Total -FMT- o Parcial -FMP-, en la práctica se ha convertido en la mecanización informática a través del Sistema RED de dos opciones entre las que elegir (códigos 58 -FMT- o 59 -FMP), aunque ello no exima de la responsabilidad que pudiera derivarse de tal elección si no fuese acorde con la realidad.

¡¡Aviso!! El día 1 de Junio se han reiniciado los plazos en el ámbito de actuación de la Inspección de Trabajo y Seguridad Social.

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 01/06/2020

La Disposición adicional segunda del Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo estableció la suspensión de plazos en el ámbito de actuación de la Inspección de Trabajo y Seguridad Social.

En consecuencia, se señalaba que el periodo de vigencia del estado de alarma declarado por el Real Decreto 463/2020, de 14 de marzo, para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19, así como sus posibles prórrogas (de momento hasta 7 de Junio), no computaría a efectos de los plazos de duración de las actuaciones comprobatorias de la Inspección de Trabajo y Seguridad Social.

Es decir, que si las actuaciones inspectoras tienen una duración máxima de 9 meses, el periodo de tiempo que dure el estado de alarma no computará para el cálculo de esos nueve meses de duración de las actuaciones de la Inspección de Trabajo.

EJEMPLO:

Una inspección de trabajo iniciada el 1 de Marzo de 2020 no finalizaría el 1 de Diciembre de 2020 porque el tiempo que esté vigente el periodo de alarma debe añadirse a esa duración máxima.

Supongamos, por hacerlo sencillo, que el periodo de alarma dura finalmente dos meses. Pues, en el ejemplo citado, las actuaciones inspectoras deben concluir antes del 1 de Febrero de 2021.

Existían algunas excepciones tales como las actuaciones comprobatorias y aquellos requerimientos y órdenes de paralización derivados de situaciones estrechamente vinculadas a los hechos justificativos del estado de alarma (por ejemplo, comprobaciones relativas a los ERTEs, comprobaciones sobre prevención de riesgos laborales ante el riesgo de contagio por COVID-19, comprobaciones del cumplimiento de la normativa en materia de orden social dictada durante el estado de alarma como el permiso retribuido recuperable, el carácter preferente del trabajo a distancia, ), o aquellas que por su gravedad o urgencia resulten indispensables para la protección del interés general, en cuyo caso se motivará debidamente, dando traslado de tal motivación al interesado. De hecho, nos consta que sobre cuestiones relativas a los ERTEs y a las extinciones de contratos temporales durante el Estado de Alarma la ITSS ya ha empezado a realizar actuaciones y a citar a empresas.

Asimismo, tampoco computaría tal periodo en la duración de los plazos fijados por los funcionarios del Sistema de Inspección de Trabajo y Seguridad Social para el cumplimiento de cualesquiera requerimientos.

Es decir, si durante el periodo de alarma, o inmediatamente antes, se había recibido un requerimiento de la Inspección de Trabajo, con un plazo para cumplir el mismo, tampoco computa en dicho plazo el tiempo de duración del estado de alarma.

Además, se establecía también que, durante el periodo de vigencia del estado de alarma y sus posibles prórrogas, quedaban suspendidos los plazos de prescripción de las acciones para exigir responsabilidades en lo que se refiere al cumplimiento de la normativa de orden social y de Seguridad Social. O dicho de otro modo, durante el periodo de alarma no prescribe la posibilidad de la Administración de actuar contra las infracciones en materia laboral y de Seguridad Social previstas en la LISOS.

Finalmente, se señaló expersamente que todos los plazos relativos a los procedimientos regulados en el Reglamento general sobre procedimientos para la imposición de sanciones por infracciones de orden social y para los expedientes liquidatorios de cuotas de la Seguridad Social, aprobado por Real Decreto 928/1998, de 14 de mayo, están afectados por la suspensión de plazos administrativos prevista en la disposición adicional tercera del Real Decreto 463/2020, de 14 de marzo.

Sin embargo, todo esto ha cambiado desde el 1 de Junio.

Así, el Real Decreto 537/2020, de 22 de mayo, por el que se prorroga el estado de alarma declarado por el Real Decreto 463/2020, de 14 de marzo, establece en el Artículo 9 que los plazos administrativos suspendidos en virtud del Real Decreto 463/2020, de 14 de marzo, se reanudan con efectos desde el 1 de junio de 2020, desvículándolos, por tanto, de la duración del Estado de Alarma.

Por tanto, SEPA QUE desde el 1 de Junio de 2020 se reanudan todos los plazos de los procedimientos sancionadores y de los procedimientos liquidatorios de cuotas de la Seguridad Social iniciados por la ITSS.

Por su parte, el Real Decreto-ley 19/2020, de 26 de mayo, por el que se adoptan medidas complementarias en materia agraria, científica, económica, de empleo y Seguridad Social y tributarias para paliar los efectos del COVID-19 establece que, con efectos 1 de junio de 2020, queda derogada la disposición adicional segunda del Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo.

Esta derogación implica que, desde el 1 de Junio de 2020, y no desde que termine el Estado de Alarma (que era lo previsto inicialmente), se reanudan las inspecciones (actuaciones de comprobación) que hubiesen quedado a medias por la declaración del Estado de Alarma; y lo que es más importante, se reactivan los plazos para cumplir con los requerimientos que hubiera realizado la Inspección de Trabajo (aportar documentación, realizar actuaciones en los centros de trabajo, llevar a cabo modificaciones contractuales,...).

NO se confie porque, aunque el Estado de Alarma no ha terminado, desde el 1 de Junio de 2020 se ponen en marcha todas las actuaciones de la Inspección de Trabajo. Téngalo presente sobre todo si tiene que cumplir con algún requerimiento de la ITSS o si tiene que formular alegaciones o recursos frente en expedientes sancionadores o de liquidación de cuotas de la Seguridad Social.

Siguiendo con los ejemplos, si durante el periodo de alarma, o inmediatamente antes, la empresa había recibido un requerimiento de la Inspección de Trabajo, con un plazo para cumplir el mismo, el tiempo transcurrido desde el 14 de Marzo hasta el 31 de Mayo de 2020 >NO computa para el cumplimiento de dicho plazo.

EJEMPLO:

La ITSS realiza un requerimiento a una empresa para entregar una documentación a día 10 de Marzo de 2020, concediendo para ello 15 días.

Dado que el Estado de Alarma se decretó el 14 de Marzo, el plazo de 15 días para cumplir el requerimiento no corre durante el periodo que va del 14 de Marzo al 31 de Mayo, pero empieza nuevamente a correr desde el 1 de Junio.

Por tanto, revise si cuando se decretó el Estado de Alarma tenía pendiente algún trámite con la Inspección de Trabajo porque desde el 1 de Junio todos los plazos están en marcha.

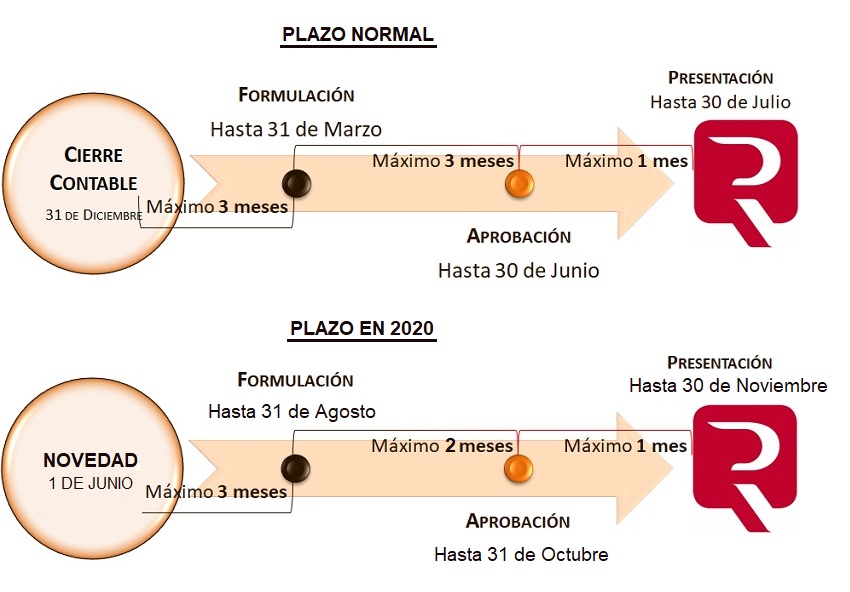

Ya tenemos los nuevos plazos para la presentación de las cuentas anuales de 2019.

Mateo Amando López, Departamento Contable de SuperContable.com - 28/05/2020

Aunque todavía se encuentre vigente el estado de alarma y no conozcamos cuantas más prórrogas del mismo se puedan aprobar, ya sabemos los plazos definitivos para la formulación, aprobación y depósito de las cuentas anuales del ejercicio 2019, a realizar en 2020.

Este hecho se debe a que el Real Decreto-ley 19/2020, de 26 de mayo, por el que se adoptan medidas complementarias en materia agraria, científica, económica, de empleo y Seguridad Social y tributarias para paliar los efectos del COVID-19 ha desvinculado del fin del estado de alarma la reanudación de los plazos societarios suspendidos por el Real Decreto-ley 8/2020, de 17 de marzo.

CUENTAS ANUALES SIN ESFUERZO

El Programa Análisis de Balances de SuperContable redacta por ti la memoria y los ficheros para el D2 del Registro Mercantil:

-

Importa datos desde tu programa contable.

-

Prepara las cuentas anuales incluida la memoria.

-

Genera el Impuesto sobre Sociedades.

-

Presenta informes, ratios comentados y más.

En concreto, se modifican los apartados 3 y 5 del artículo 40 del Real Decreto-ley 8/2020 con los siguientes resultados:

El 1 de junio de 2020 se reanuda de nuevo el plazo de tres meses para formular las cuentas anuales.

Se reduce a dos meses el plazo para aprobar las cuentas anuales, a contar desde que finalice el plazo para formular las cuentas anuales.

Además, aunque no se considera expresamente en la nueva norma, el 1 de junio también se inicia el plazo de cuatro meses para la legalización de libros, de acuerdo con la interpretación que realizó la Dirección General de Seguridad Jurídica y Fé Pública en su resolución de 10 de abril de 2020 sobre el impacto que en relación a la legalización de los libros de empresarios resulta del artículo 40 del Real Decreto Ley 8/2020, comentada en un artículo anterior.

En consecuencia, nos queda el 30 de noviembre de 2020 como fecha límite para depositar las cuentas anuales de 2019 en plazo siempre que la aprobación de las cuentas se hubiera realizado el último día del plazo fijado, esto es, el 31 de octubre de 2020, dos meses después de terminar el plazo de tres meses para formular las cuentas anuales.

| Cuentas anuales 2019 | |

| Trámite | Plazo máximo |

| Formulación de las Cuentas Anuales | 31 de agosto de 2020 |

| Legalización de libros oficiales | 30 de septiembre de 2020 |

| Aprobación de las Cuentas Anuales | 31 de octubre de 2020 |

| Depósito de las Cuentas Anuales | 30 de noviembre de 2020 |

| Se considerará válida y en plazo la formulación, aprobación y depósito de las cuentas con anterioridad | |

A continuación puede ver de forma gráfica cómo el COVID-19 y las medidas tomadas para hacerle frente han influido en los plazos para la formulación y aprobación de las cuentas anuales en comparación con los años anteriores:

Así, el 1 de junio de 2020 se ha convertido en una fecha clave a la hora del cómputo de plazos. Si el Real Decreto 537/2020 consideraba esta fecha para el levantamiento de los plazos administrativos suspendidos, el Real Decreto-ley 19/2020 establece esta fecha como fin de la suspensión de los plazos para formular y aprobar las cuentas anuales, reanudándose de nuevo a contar desde esa fecha.

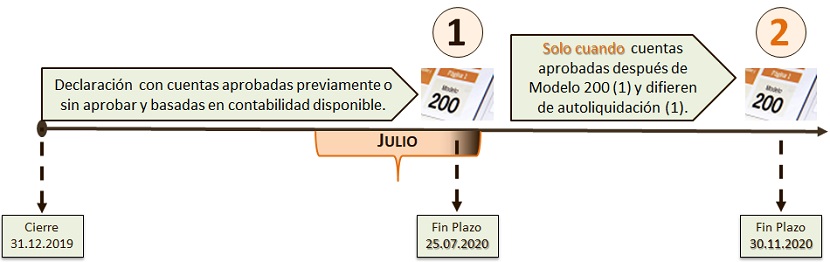

También se ha resuelto la incógnita que existía sobre la declaración del Impuesto sobre Sociedades (modelo 200) sin haber aprobado las cuentas anuales. Se mantiene el plazo legal establecido (entre el 1 y el 27 de julio de 2020 para la declaración del ejercicio 2019) pero se permite presentar una segunda declaración sin recargo hasta el 30 de noviembre de 2020 para tener en cuenta los cambios que se produzcan en las cuentas anuales aprobadas (ampliar información).

En 2020 tendremos que hacer una o dos declaraciones del Impuesto sobre Sociedades.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 27/05/2020

Efectivamente, aunque pueda causar extrañeza, durante este año 2020, habremos de presentar (como siempre) la declaración del Impuesto sobre Sociedades de 2019 pero tal vez, debamos presentar una segunda liquidación de este mismo impuesto y ejercicio. En realidad, esta posible circunstancia tiene su origen en la regulación extraordinaria establecida en el artículo 40 del Real Decreto-ley 8/2020, relacionada con los plazos de formulación, verificación y aprobación de las cuentas anuales de las personas jurídicas.

Recuerde que:

Aquellas empresas que no hayan podido formular Cuentas Anuales por COVID-19, tendrán un plazo de 3 meses desde 01.06.2020 para formularlas y dos meses más para aprobarlas; es decir, deberán tener las cuentas aprobadas dentro de los diez primeros meses del ejercicio.

Evidentemente, esta situación afecta a la obligación de presentación de la declaración del Impuesto sobre Sociedades, pues si la "Crisis Sanitaria por la COVID-19" ha impedido que algunas entidades hayan podido aprobar sus cuentas anuales con anterioridad a la finalización del plazo de declaración del mismo y la determinación de su base imponible en el método de estimación directa se efectúa sobre la base de su resultado contable, estaríamos presentando un Impuesto sobre Sociedades que pudiera no responder a la realidad.

En este sentido, el Real Decreto-ley 19/2020, para paliar los efectos producidos por las medidas extraordinarias citadas, se faculta a los contribuyentes del Impuesto que no hayan podido aprobar sus cuentas anuales antes del plazo de finalización para la presentación del mismo, a presentar la declaración con las cuentas anuales disponibles a ese momento.

¿Cuándo habrá de presentar la Declaración del Impuesto sobre Sociedades de 2019?

A. Cuentas aprobadas previamente a presentación del IS.

Si las cuentas anuales hubiesen sido aprobadas antes de finalizar el plazo voluntario de presentación del Impuesto, debemos presentarlo "como siempre", es decir, de acuerdo con lo establecido en el artículo 124.1 de la Ley 27/2014 LIS, en los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del período impositivo que, si el ejercicio económico coincide con el año natural (*), será del 1 al 25 de julio de 2020.

B. Cuentas aprobadas posteriormente a la finalización del Plazo de presentación del IS (25.07.2020 (*)).

En este caso el procedimiento sería el siguiente:

- Se presentará el Impuesto sobre Sociedades en la fecha referida en el apartado A. anterior de acuerdo con las cuentas anuales auditadas o, en su defecto, las cuentas anuales formuladas por el órgano correspondiente, o a falta de estas últimas, la contabilidad disponible a esa fecha.

- Si la autoliquidación del Impuesto resultante de las cuentas anuales finalmente aprobadas por el órgano correspondiente difiere de la presentada con arreglo a lo dispuesto en el punto (1) anterior, presentará una nueva autoliquidación con plazo hasta el 30 de noviembre de 2020. Esta nueva liquidación será:

- Autoliquidación complementaria.- Si de ella resultase una cantidad a ingresar superior o una cantidad a devolver inferior a la derivada de la autoliquidación anterior. Esta autoliquidación devengará intereses de demora, desde el día siguiente a la finalización del plazo previsto en el punto 1, pero no recargos por declaración extemporánea.

- Rectificativa.- Si de ella resultase una cantidad a ingresar inferior o una cantidad a devolver superior a la derivada de la autoliquidación anterior, produciendo efectos por su mera presentación, sin necesidad de resolución de la Administración tributaria sobre la procedencia de la misma. En este caso, no se devengarán intereses de demora salvo cuando de la rectificación resulte una cantidad a devolver como consecuencia de un ingreso efectivo en la autoliquidación anterior; desde el día siguiente a la finalización del plazo voluntario de declaración hasta la fecha en que se ordene el pago de la devolución.

¿Cómo afecta el ERTE a las vacaciones de los trabajadores? ¿Y a las pagas extraordinarias?.

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 01/06/2020

La respuesta a esta pregunta depende varias cuestiones que analizamos a continuación.

Sí los trabajadores se encuentran disfrutando las vacaciones en el momento de realizarse el ERTE deben ser incluidos en el ERTE porque son trabajadores de la empresa y, durante la vacaciones retribuidas, la empresa debe seguir haciendo frente al pago del salario y las cotizaciones.

Ahora bien, en caso de que el trabajador se incorpore a un ERTE cuando ya se encuentra disfrutando las vacaciones, debe saber que solo habrá consumido vacaciones hasta el día de efectos del ERTE, es decir, hasta el día en que se entienda suspendido su contrato de trabajo. Los días de vacaciones que no disfrute por efectos del ERTE le quedarán pendientes de disfrutar para cuando el ERTE quede sin efecto y la empresa retome su actividad.

Eso sí, mientras el trabajador está afectado por un ERTE de suspensión NO se generan ni vacaciones ni la parte proporcional de las pagas extras, porque se trata de dos conceptos que están en relación con el tiempo trabajado y durante el ERTE el contrato está suspendido.

EJEMPLO:

Una empresa inicia un ERTE con fecha 15 de Marzo de 2020 y permanece en esa situación hasta el 15 de Mayo, es decir, durante dos meses.

Supongamos, por hacerlo sencillo, que las vacaciones para dicha empresa son las que establece el Estatuto de los Trabajadores (30 días naturales).

En este caso no se habrán generado derecho a vacaciones durante esos dos meses; por lo que el trabajador tendrá este años 2020 derecho a 25 días de vacaciones, en lugar de los 30 días ordinarios.

Sin embargo, si se trata de un ERTE de reducción de jornada, los trabajadores, en cuanto que siguen trabajando, aunque con menor jornada, si generan su derecho a vacaciones; ello sin perjuicio de que el salario que percibirán durante las mismas será el correspondiente a la reducción de jornada que están realizando.

O dicho de otro modo, el trabajador del ejemplo anterior sí tendrá en este caso 30 días de vacaciones, pero retribuídos en proporción a la jornada anual que realice.

Finalmente, Sepa que es ilegal imponer al trabajador a unas "vacaciones obligadas" tanto para evitar el ERTE, como para entender que las mismas se han disfrutado mientras dura el ERTE. Las vacaciones, conforme al Estatuto de los Trabajadores, deben se fijadas de común acuerdo entre empresa y trabajador y no pueden ser impuestas. Es más, la fecha de disfrute de las vacaciones debe conocerse con dos meses de antelación.

Cuestión distinta es que se pacte con los trabajadores el disfrute, en este momento, de las vacaciones. Es probable que muchos trabajadores acepten esa solución porque de vacaciones siempre cobrarán más que estando en desempleo con un ERTE.

¿Y qué pasa con las pagas extraordinarias?

En cuanto al devengo de las pagas extraordinarias, si se trata de un ERTE de suspensión de contratos, mientras dure el ERTE NO se genera el derecho a la parte proporcional de pagas extraordinarias porque el contrato de trabajo está suspendido.

En cambio, si se trata de un ERTE de reducción de jornada, el trabajador seguirá generando el derecho a la parte proporcional de pagas extraordinarias, pero su cuantía estará en relación al tiempo de trabajo que efectivamente realice.