A vueltas con los gastos financieros en el modelo 200 del Impuesto sobre Sociedades (página 20). Novedades para el ejercicio 2024.

Jesús Pardo , Departamento de Contabilidad y Fiscalidad de SuperContable.com 01/07/2025 Boletin nº 26 - Año 2025

Todos los años, al cumplimentar el modelo 200 del Impuesto de Sociedades nos encontramos con su "famosa" página 20, relativa a la limitación de los gastos financieros, que, en la práctica totalidad de las PYMES no influye en la liquidación, pero es de obligatoria cumplimentación -farragosa cumplimentación diríamos-. Este año, "para más inri", se han añadido un par de nuevas casillas, resultando que una de ellas afecta al cálculo del beneficio operativo (en adelante, B.O.), el cuál es clave a la hora de establecer el límite a la deducción.

Desde SuperContable explicaremos dichas novedades e intentaremos dar unas directrices básicas para poder rellenar este apartado del modelo 200 adecuadamente, sin que este hecho constituya un problema para nuestros lectores, o bien utilizando nuestro simulador para la cumplimentación de la página 20 de Gastos Financieros.

Importante:

Como hemos comentado anteriormente, esta página, con su limitación de gastos financieros, tendrá nula utilidad liquidatoria para la práctica totalidad de las PYMES, y para la gran mayoría de las empresas en general. Por tanto, y antes de entrar en materia, desde Supercontable aconsejamos que, para una simplificación total de la cumplimentación de esta página y, si sus gastos financieros son inferiores a un millón de euros sin ser derivados de deudas por adquisición de participaciones en el capital de empresas, únicamente sean rellenadas las casillas 1249 a 2368, utilice nuestro simulador para la cumplimentación de la página 20 de Gastos Financieros, o bien la aplicación de Análisis de Balances que le permitirá formular Cuentas Anuales e Impuesto sobre Sociedades.

En nuestra aplicación únicamente rellenaremos a mano, en su caso, la casilla 02368, daremos a calcular y se rellenarán el resto de casillas que procedan automáticamente.

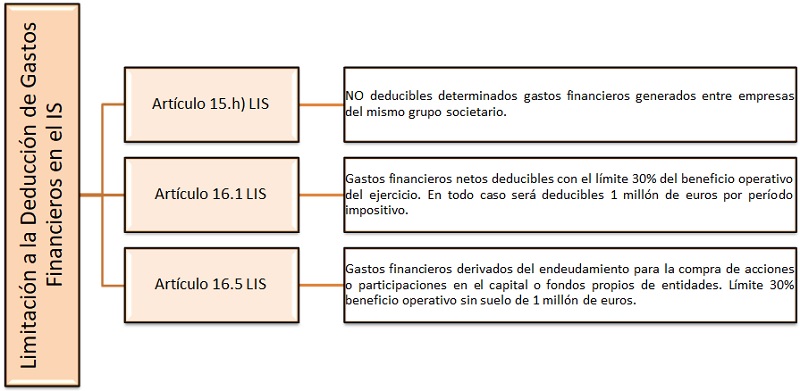

Antes de entrar en materia, recordaremos los límites que la deducción de gastos financieros puede tener en el Impuesto sobre Sociedades, centrándonos principalmente en aquellos límites que podemos encontrarnos al cumplimentar la página 20, donde podemos distinguir dos límites existentes (en realidad son tres, pues además existe otra limitación para determinados gastos financieros).

Distinguimos, siguiendo el orden presentado en la página 20:

- Gastos Financieros de deudas para la adquisición de participaciones en el capital o fondos propios de cualquier tipo de entidad -artículo 16.5 LIS-.

- Resto de Gastos Financieros Netos -artículo 16.1 LIS-.

- Además, y como un tercer límite, debemos tener en cuenta la NO DEDUCIBILIDAD de los gastos financieros referidos en el artículo 15.h) de la LIS, respecto de aquellos que correspondan al endeudamiento de la Sociedad con otras sociedades del grupo, siempre que la finalidad de los fondos sea la de adquisición a otras entidades del grupo de participaciones en el capital o fondos propios de cualquier tipo de entidad o, la realización de aportaciones en el capital o fondos propios de otras entidades del grupo.

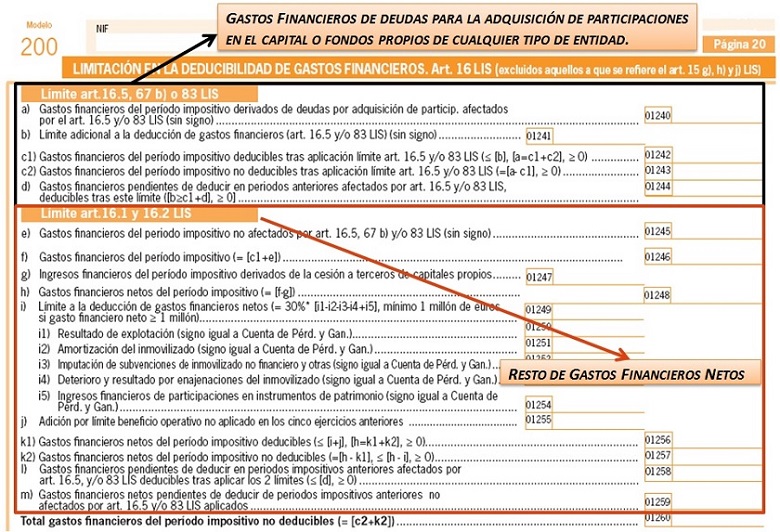

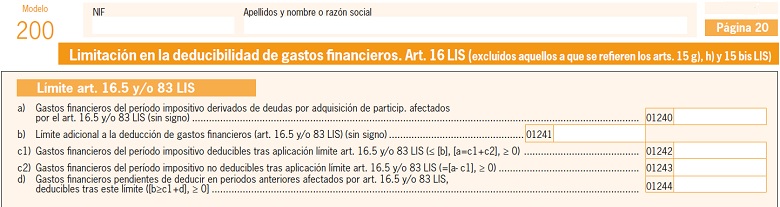

1.- LÍMITE ADICIONAL A LA DEDUCIBILIDAD DE GASTOS FINANCIEROS POR LA COMPRA DE ACCIONES O PARTICIPACIONES (Art. 16.5 LIS) - Pág. 20 - Modelo 200.

Este artículo establece un límite adicional que resultará de aplicación a los gastos financieros derivados de deudas destinadas a la adquisición de participaciones en el capital o fondos propios de cualquier tipo de entidad siempre y cuando la deuda contraída para la adquisición de dichos fondos propios haya superado el 70% del precio de adquisición de las mismas.

Por tanto, los contribuyentes que no hayan soportado gastos financieros consecuencia de este tipo de deudas no tendrán que rellenar este apartado, casillas 01240 a 01244.

Reseñar que a estos gastos financieros no les resultará aplicable "el suelo" de 1 millón de euros a partir del cual comienzan a limitarse los gastos financieros netos, como veremos más adelante

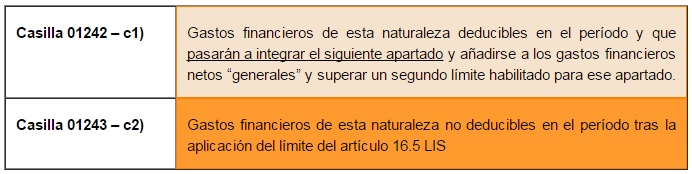

Por último, de este apartado reseñaremos dos casillas significativas:

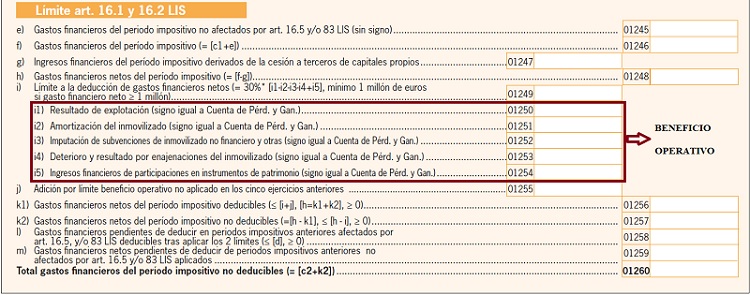

2. LÍMITE GENERAL A LA DEDUCIBILIDAD DE LOS GASTOS FINANCIEROS NETOS (Art 16.1 LIS).

Regulado en el apartado 1 del artículo 16 de la LIS, se establece: "1. Los gastos financieros netos serán deducibles con el límite del 30 por ciento del B.O. del ejercicio. (...) En todo caso, serán deducibles gastos financieros netos del período impositivo por importe de 1 millón de euros (...)".

Por tanto, y por eso hemos comentado la "poca practicidad" de esta página en la casi totalidad de las PYMES, ya que independientemente del B.O. que haya tenido nuestra empresa, podremos deducir hasta la cifra de un millón de euros en concepto de gastos financieros (de este tipo), cifra ésta inalcanzable para el "común de los mortales".

No obstante, ya que deberemos "pasar" por esta página a la hora de cumplimentar el modelo 200 de liquidación, haremos una breve exposición de cada casilla que lo compone. En la casilla 01245 habremos de recoger el resto de gastos financieros no afectados por los artículos 15.h) y 16.5 de la LIS, esto es, los no deducibles y los que no pertenecen a endeudamiento por compra de participaciones en el capital de otras entidades, y en la casilla 01246 sumar éstos a los que pudiesen venir del apartado anterior (consecuencia del endeudamiento por compra de acciones o participaciones de entidades, casilla 1242), que, evidentemente, serán cero si no tenemos.

La casilla 01247 recogerá, en su caso, los ingresos financieros obtenidos en el período por la

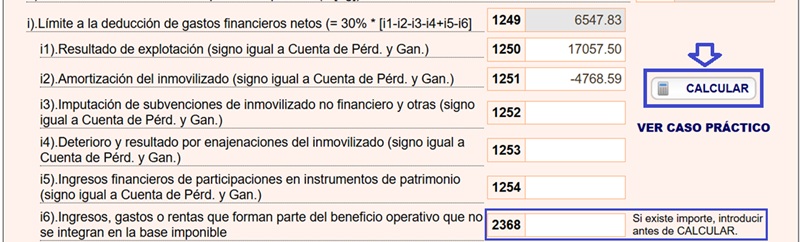

cesión de capitales a terceros , por lo que en la casilla 01248 obtendremos losgastos financieros netos del período, a los cuales se les aplicará el límite si procediera. En esta casilla, 1248, se consignará cero en caso que los ingresos financieros (casilla 1247) sean superiores al total de gastos financieros (casilla 1246).Entramos ahora en las novedades referidas anteriormente, y que en primer lugar afectan a la casilla 01249 ya que ahora exclusivamente reflejará el 30% de las casillas (01250 - 01251 - 01252 - 01253 + 01254 - 02368).

La casilla 02368 es también una novedad, y vienen a aportar cierta "confusión" a la existente para la cumplimentación de este apartado.

Entremos a fondo en esta casilla ya que puede dar lugar a confusiones e inexactitudes sobre su contenido. Cierto es que el título de la misma: "Ingresos, gastos o rentas que forman parte del B.O. que no se integran en la base imponible" arroja "poca luz" sobre la misma; por ello trataremos de explicar cómo hay que rellenarla, en su caso.

La inclusión de esta nueva casilla para la determinación del B.O. nace de la transposición a la normativa española del artículo 4 de la Directiva (UE) 2016/1164 del Consejo que establece normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, traduciéndose esta directiva en el hecho que para el cálculo del límite deducible de intereses, solo debería tenerse en cuenta la renta imponible.

Por tanto, del B.O. deberán detraerse los ingresos reflejados en el resultado contable y que se hayan restado de la base imponible (BI) del impuesto mediante un ajuste extracontable permanente. Asimismo, los gastos que se hayan adicionado a la BI, deberán formar parte de dicho B.O. Para ello se ha incluido esta casilla 02368, que recogerá con signo positivo los ingresos detraídos de la BI mediante ajuste permanente y con signo negativo los gastos sumados a esta también mediante ajuste permanente. De esta manera, ya que esta casilla es restada del B.O., dichos ingresos (con signo positivo en la casilla 02368) se restarán a este y los gastos (con signo negativo) se adicionarán al mismo.

Como ejemplos a contemplar en esta casilla podríamos mencionar, como ingresos, los dividendos recibidos exentos según el artículo 21 de la LIS y, como gastos, las multas, sanciones o liberalidades.

- Otra novedad es la casilla 02369 que reflejará la mayor de las siguientes cantidades:

- Resultado de las Casillas 1249 + 1255.

- 1.000.000 euros.

La casilla 01255 habrá de ser cumplimentada, en su caso, por el límite del B.O. no aplicado en los cinco ejercicios anteriores, consecuencia de la posibilidad de acumulación de límites que permite la norma.

Consecuentemente, los gastos financieros netos deducibles del período se recogerán en la casilla 01256, siendo la suma de las casilla 01248 y 01255 sin que en ningún caso puedan ser superiores a la suma de casilla 01249 y 01255.

Las casillas casilla 01258 y 01259 habremos de cumplimentarlas, según corresponda, solo en el caso de existir gastos financieros pendientes de deducir en periodos impositivos anteriores afectados o no por art. 16.5, y/o 83 LIS deducibles.

Los gastos financieros pendientes de deducir (ya sea consecuencia del límite del artículo 16.5 - casilla 01243 -) o del artículo 16.1 - casilla 01257 -) se mostrarán en la casilla 01260.

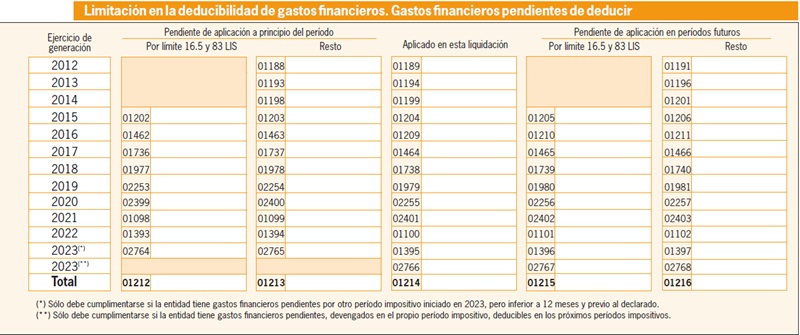

- Para terminar este apartado, reseñaremos que en el supuesto caso que quedasen gastos financieros pendientes de deducir o que se hayan incluido gastos pendientes de otros ejercicios, deberemos realizar un ajuste en las casillas 00363 o 00364 de la página 12 del modelo.

Por otra parte, en el caso que los gastos financieros netos del periodo impositivo no alcanzaran el límite del 30 por 100 del B.O., la diferencia entre el citado límite y los gastos financieros netos del periodo impositivo se podrán adicionar al límite de los periodos impositivos que concluyan en los 5 años inmediatos y sucesivos, hasta que se deduzca dicha diferencia, pudiéndose alcanzar el referido millón de euros con la suma de éstos.

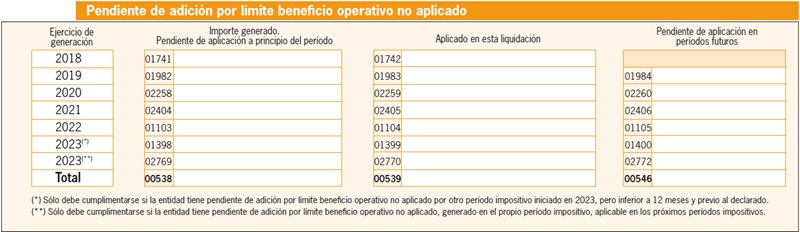

Para la explicación y cumplimentación del 2º y 3er cuadro de la página 20, "Gastos financieros pendientes de deducir" y "Pendiente de adición por límite beneficio operativo no aplicado" remitimos a nuestros lectores a la lectura del apartado correspondiente de nuestra aplicación Supercontable, donde de manera amplia y precisa se explicita toda la casuística de éstos.

Comparte sólo esta página:

![]()

![]()

![]()