|

Adquisiciones Intracomunitarias de Servicios. ¿Cómo se declaran? Este comentario es una puesta al día de otro boletín informativo que realizamos en años anteriores en Supercontable, por la gran cantidad de consultas que se estaban realizando en nuestro consultorio profesional relacionadas con una problemática muy particular, y que parecían tener una gran cantidad de empresas, que si bien, en su práctica habitual, no realizaban operaciones con el exterior, si que contrataban un servicio publicitario a través de páginas web de internet a empresas establecidas fuera de Península e Islas Baleares, para dar a conocer sus productos o servicios; el típico caso de la publicidad en Google (empresa residente en Irlanda). Hoy día, este hecho ya no es una cuestión puntual, pues entre los distintos efectos de la globalización del comercio y el acceso vía internet a los portales-web de empresas de otros países, las compras y servicios intracomunitarios han sufrido un incremento muy significativo en las operaciones realizadas por las empresas españolas. También te puede interesar

Pues bien, para este caso concreto, dedicamos el presente comentario. 1. Obligación de inscripción en el Registro de Operadores Intracomunitarios (ROI) para quienes prestan y reciben servicios intracomunitarios.Comentar inicialmente que como consecuencia de la publicación de la Resolución de 23 de diciembre de 2009, de la Dirección General de Tributos, relativa a la aplicación e interpretación de determinadas directivas comunitarias en materia del Impuesto sobre el Valor añadido, desde 1 de enero de 2010 se modificaron las reglas de localización de las prestaciones de servicios, de tal forma que se obliga a incluir en el Modelo 349 las prestaciones de servicios intracomunitarios efectuadas y recibidas, obligando a quienes realizan y reciben dichos servicios a estar inscritos en el ROI. Así, desde la referida fecha deben figurar en el ROI, con anterioridad a la realización de la operación, todas las personas o entidades que vayan a realizar:

De igual forma, la necesaria comprobación de que el proveedor o cliente comunitario también esté dado de alta en el ROI de su país, se extiende a los proveedores o clientes comunitarios de las prestaciones de servicios. La solicitud debe formalizarse en el modelo 036 de declaración censal. De esta forma nuestra primera obligación es inscribirnos en el ROI para obtener el NIF-IVA (ES + NIF) y poder operar dentro del ámbito comunitario, aún cuando simplemente tengamos a Google como proveedor intracomunitario de servicios. 2. Registro contable de las adquisiciones intracomunitarias de servicios.En las adquisiciones intracomunitarias de servicios nos encontramos con que el destinatario de la operación se encuentra ubicado en Península o Islas Baleares (ámbito de aplicación del Impuesto) con lo que si bien la factura emitida por Google no llevará IVA, habremos de registrar un IVA devengado y al mismo tiempo soportado (anteriormente existía la obligación de realizar una autofactura) pues nos encontramos ante una compra de servicios, con la aplicación del tipo de gravamen correspondiente (21% en este caso) a la base imponible enviada por nuestro proveedor (Ejemplo: Google) El asiento contable vendría dado de la siguiente forma: (datos numéricos inventados a modo de ejemplo)

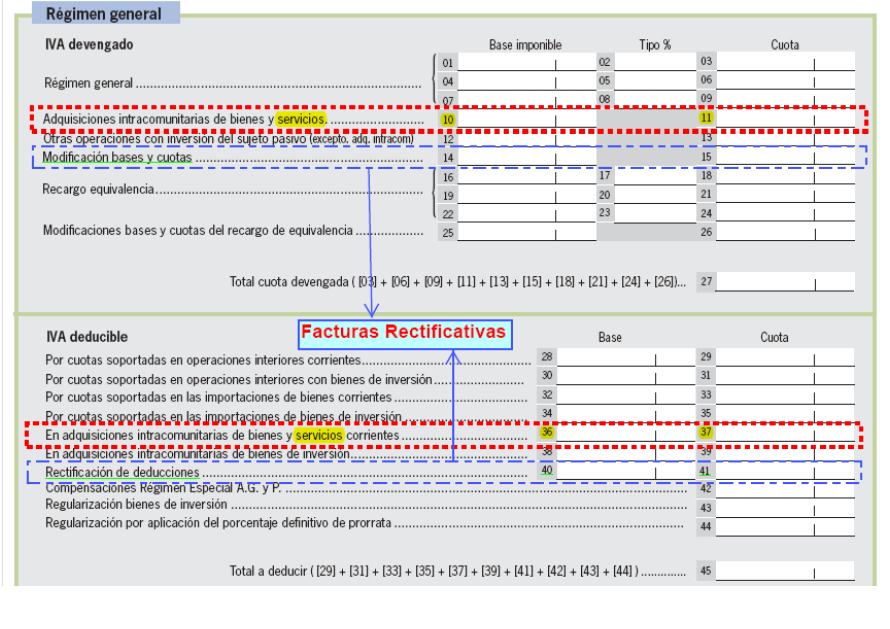

De esta forma, el efecto del IVA resulta neutro, no se produce liquidación alguna pero sí hemos de reflejar la operación contablemente en los términos expresados. 3. Obligaciones Fiscales. Liquidaciones Periódicas.Modelo 303. Liquidación trimestral o mensual de IVAEsta operación habrá de reflejarse, evidentemente, en las liquidaciones periódicas de IVA, pues si bien hemos comentado antes que tiene un efecto neutro (no se recauda ni compensa), existe la obligación de relacionar esta información. De esta forma encontramos como en las casillas 10 y 11 debemos incluir las bases y cuotas, respectivamente, del IVA devengado en estas operaciones, incluyéndolas al mismo tiempo como IVA deducible, en las casillas 36 y 37.

En este sentido, la liquidación del trimestre o mes correspondiente no se vería afectada, en cuanto al resultado de la autoliquidación. Al mismo tiempo reseñar que el modelo 303 incorpora las casillas (14, 15, 40 y 41) donde habremos de reflejar las modificaciones de bases imponibles y cuotas devengadas y deducibles (según corresponda) del régimen general; en estas mismas celdas deberíamos incluir el importe de todas las modificaciones (facturas rectificativas por devoluciones de ventas, impagos, etc.) realizadas durante el trimestre (o mes) para las adquisiciones intracomunitarias de bienes y servicios que son objeto de tratamiento en este comentario. A fecha de la elaboración del presente comentario, este hecho consideramos puede provocar errores e información distorsionada para todos aquellos sujetos pasivos que habitualmente realicen este tipo de operaciones, pues como comentaremos en el próximo apartado, no estará en consonancia con la forma de declarar las adquisiciones intracomunitarias en el modelo 349 (que no ha sido modificado por el momento); en éste, las operaciones del mismo período (trimestre, mes, etc.) se incluyen neteadas, es decir, volumen de operaciones menos rectificaciones realizadas . Modelo 349. Declaración recapitulativa de operaciones con terceras personas.El artículo 79 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, establece lo siguiente:

Artículo 79. Obligación de presentar la declaración recapitulativa.Estarán obligados a presentar la declaración recapitulativa los empresarios y profesionales, incluso cuando tengan dicha condición con arreglo a lo dispuesto en el apartado cuatro del artículo 5 de la Ley del Impuesto, que realicen cualquiera de las siguientes operaciones:

( ) ( ) ( ) ( ) También estará obligado a presentar la declaración recapitulativa el vendedor que expida o transporte bienes a otro Estado miembro en el marco de un acuerdo de ventas de bienes en consigna a que se refiere el artículo 9 bis de la Ley del Impuesto.

Al mismo tiempo el artículo 81 del Reglamento del Impuesto establece los plazos de presentación de este modelo, en los siguientes términos:

1.º Con carácter general, la declaración recapitulativa deberá presentarse por cada mes natural durante los veinte primeros días naturales del mes inmediato siguiente, salvo la correspondiente al mes de julio, que podrá presentarse durante el mes de agosto y los veinte primeros días naturales del mes de septiembre. 2.º Cuando ni durante el trimestre de referencia ni en cada uno de los cuatro trimestres naturales anteriores el importe total acumulado de las entregas de bienes que deban consignarse en la declaración recapitulativa y de las prestaciones intracomunitarias de servicios efectuadas sea superior a 50.000 euros, excluido el Impuesto sobre el Valor Añadido, la declaración recapitulativa deberá presentarse durante los veinte primeros días naturales del mes inmediato siguiente al correspondiente período trimestral. Si al final de cualquiera de los meses que componen cada trimestre natural se superara el importe mencionado en el párrafo anterior, deberá presentarse una declaración recapitulativa para el mes o los meses transcurridos desde el comienzo de dicho trimestre natural durante los veinte primeros días naturales inmediatos siguientes.

En consecuencia, la presentación del modelo 349 será trimestral cuando solamente se realicen adquisiciones intracomunitarias de bienes y servicios. También te puede interesar

|

Comparte sólo esta página:

![]()

![]()

![]()